自動車用ホイール市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

自動車用ホイール市場レポート:車両タイプ(乗用車、小型商用車など)、材料タイプ(スチール、アルミニウム合金など)、製造プロセス(鋳造、鍛造など)、リムサイズ(13-15インチ、16-18インチなど)、仕上げ/コーティング(粉体塗装など)、車両推進方式、最終用途/販売チャネル、および地域別にセグメント化。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

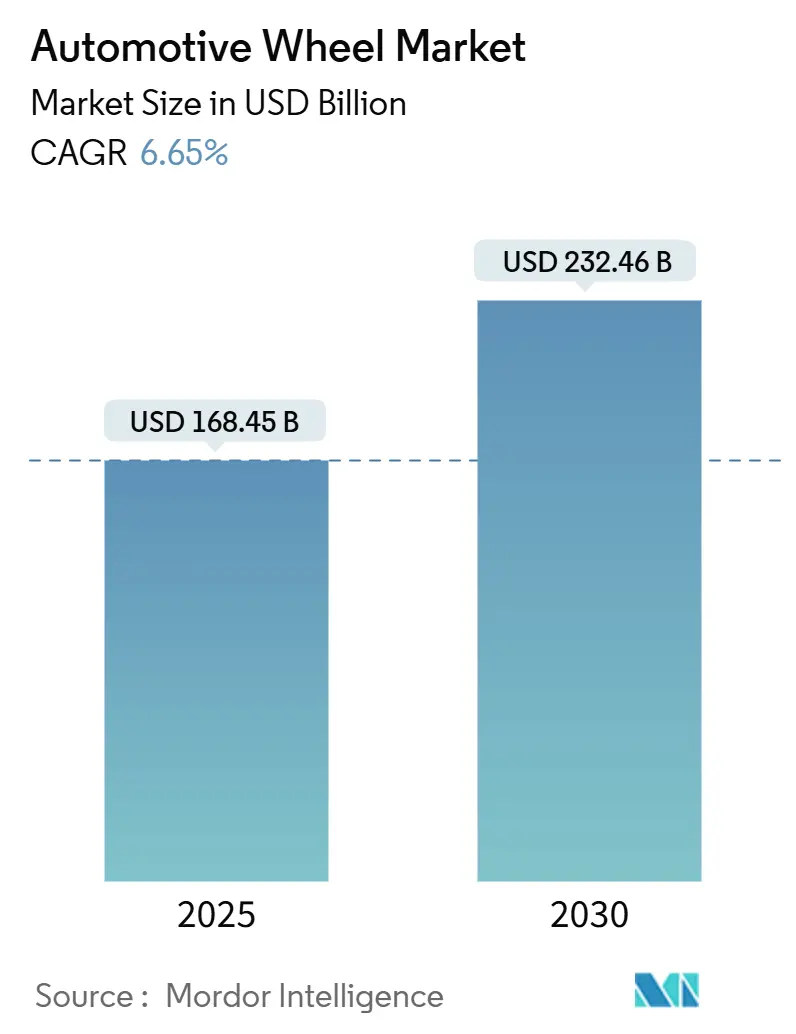

自動車用ホイール市場は、2025年には1,684億5,000万米ドルと評価され、2030年までに2,324億6,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.65%です。電気自動車(EV)の普及拡大、排出ガス規制の強化、カスタムホイールのアフターマーケットの活況が、先進素材や製造プロセスへの調達予算を押し上げています。軽量化設計と厳格なサプライチェーン管理に専門知識を持つサプライヤーは、OEMが効率性とスタイリングの向上を追求する中で、市場シェアを着実に拡大しています。市場の集中度は中程度であり、アジア太平洋地域が最大の市場ですが、中東地域が最も急速に成長しています。

主要なポイント

* 車両タイプ別: 乗用車が2024年に57.55%と最大の市場シェアを占め、バッテリー電気乗用車(BEV)は2030年までに8.80%のCAGRで最も速い成長を遂げると予測されています。

* 素材タイプ別: アルミニウム合金ホイールが46.25%と最高の素材市場シェアを占めていますが、カーボンファイバーホイールは12.60%のCAGRで急速に成長しています。

* 製造プロセス別: 鋳造が68.5%と最高の製造プロセス市場シェアを占めていますが、フローフォーミングは9.5%のCAGRで急速に成長しています。

自動車用ホイール市場レポート詳細の要約

本レポートは、自動車用ホイール市場に関する包括的な分析を提供しており、その市場定義、調査方法、市場の状況、成長予測、競合環境、および将来の展望について詳述しています。

1. 市場定義と調査範囲

本調査では、自動車用ホイール市場を、乗用車、小型商用車(LCV)、大型商用車(HCV)、オフハイウェイ機器に搭載される、新車および交換用のリム(スチール、アルミニウム合金、マグネシウム合金、カーボンファイバー、ハイブリッド複合材を含む)が、OEM契約およびグローバルアフターマーケットを通じて生み出す価値として定義しています。タイヤ、統合型タイヤ・ホイールアセンブリ(TWA)、ステアリングホイール、および機械加工や再仕上げサービスは、その経済性が異なるため、本分析の範囲から除外されています。

2. 調査方法

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査:アジア、ヨーロッパ、アメリカ大陸のホイールメーカー、鋳造・鍛造工場管理者、主要販売業者、EVプログラムエンジニアへのインタビューを通じて、平均販売価格、合金の普及率、フローフォーミングの採用率、新型SUVプログラムにおける19インチ以上のリムのシェアなどの情報を収集し、公開データでは得られないギャップを埋めました。

* 二次調査:OICAの車両生産統計、UN Comtradeの貿易データ、NHTSA、ACEA、中国MIITなどの各国の道路適合性統計といった公開データセットから基礎数値を収集しました。また、マクロ経済指標、アルミニウムLME現金価格、粗鋼指数、IEAのEV販売ダッシュボード、特許件数などを分析し、材料構成やリム径の転換点を特定しました。企業報告書、サプライヤープレゼンテーション、業界誌、地域のホイール協会なども、コストトレンドや流通チャネルのマージンに関する情報を補完するために活用されています。

* 市場規模算出と予測:市場規模は、各国の車両生産台数と保有台数から始まり、車両あたりのホイール数と交換サイクルを乗じ、材料プレミアムとリムサイズに関連する価格カーブを重ね合わせるトップダウンアプローチで構築されました。これに、サプライヤーの売上集計や販売チャネルのチェックによるボトムアップの検証を加えています。モデルの主要変数には、世界の小型車生産台数、EV販売におけるBEVのシェア、アルミニウム価格指数、19インチ以上のリムの普及率、アフターマーケットでのカスタマイズ採用、地域別一人当たりGDPが含まれます。2030年までの予測は、EVの普及と合金コストの軌跡に関するシナリオバンドを用いた多変量回帰分析によって行われています。

* データ検証と更新サイクル:算出結果は、過去の系列との乖離分析、競合ベンチマーク比較、シニアアナリストによるレビューという3段階のフィルターを通過します。大幅な乖離が見られた場合は再評価が行われます。モデルは毎年更新されますが、商品価格の変動や規制要件が需要に大きな影響を与える場合には、中間更新も実施されます。

3. 市場の状況

市場促進要因:

* アジア太平洋地域におけるEV軽量化ニーズの高まりが、鍛造アルミニウムおよびカーボンファイバー製リムの採用を加速させています。

* 北米では、ピックアップトラックやSUVの人気に牽引され、カスタムホイールのアフターマーケットが活況を呈しています。

* 欧州連合(EU)のCO2排出量規制により、OEMはスチール製ホイールからフローフォームド合金ホイールへの移行を余儀なくされています。

* 中国発のコスト効率の高い低圧鋳造技術が普及し、合金ホイールの平均販売価格(ASP)が低下しています。

* オートクレーブフリーの樹脂トランスファー成形技術により、カーボンファイバーホイールの製造コストが20%以上削減されています。

* 先進的なホイールセンサーの統合が進んでいます。

市場抑制要因:

* アルミニウムやマグネシウムといった商品価格の変動は、OEMのマージン計画に悪影響を与えています。

* EUの粒子摩耗に関する規制により、ホイール表面コーティングにコンプライアンスコストが追加されています。

* 高額な工具設備投資(CAPEX)が、量産型内燃機関(ICE)車におけるカーボンファイバーホイールの採用を制限しています。

* 特殊合金のサプライチェーンにおける混乱も市場の抑制要因となっています。

その他、バリュー/サプライチェーン分析、規制・技術動向、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれています。

4. 市場規模と成長予測

本レポートでは、市場規模と成長予測を、価値(USD)と数量(Units)の両面から、以下の詳細なセグメンテーションで提供しています。

* 車両タイプ別:乗用車(ハッチバック、セダン、SUV/クロスオーバー、スポーツ&ラグジュアリー)、小型商用車(LCV)、大型商用車(HCV)(トラック、バス・コーチ)、オフハイウェイ車(建設・鉱山機械、農業用トラクター)。

* 素材タイプ別:スチール、アルミニウム合金、マグネシウム合金、カーボンファイバー、ハイブリッド複合材(Al-CF)。

* 製造プロセス別:鋳造(重力鋳造、低圧鋳造、高圧/ダイカスト)、鍛造、フローフォーミング/スピン鍛造、その他(スピニング、3Dプリント)。

* リムサイズ別:13-15インチ、16-18インチ、19-21インチ、21インチ超。

* 仕上げ/コーティング別:パウダーコート、ダイヤモンドカット/機械加工、クローム/ポリッシュ、塗装。

* 車両推進方式別:内燃機関(ICE)、ハイブリッド電気自動車(HEV/PHEV)、バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV)。

* 最終用途/販売チャネル別:OEM、アフターマーケット(交換用、性能向上/カスタマイズ)。

* 地域別:北米、南米、欧州、アジア太平洋、中東、アフリカの主要国およびその他の地域。

5. 競合状況

市場集中度、戦略的動向、市場シェア分析に加え、Iochpe-Maxion SA、CITIC Dicastal、Ronal Group AG、Borbet GmbH、Superior Industries International Inc.、Accuride Corporation、Enkei Corporation、Maxion Wheels、Steel Strips Wheels Ltd.、Alcoa Wheels (Howmet Aerospace)、Carbon Revolution Ltd.、RAYS Co., Ltd.、Central Motor Wheel of America、TSW Alloy Wheels、HRE Performance Wheels、Euromax Wheel、MHT Luxury Wheels、Zhejiang Wanfeng Auto Wheel Co., Ltd.、Hitachi Metals, Ltd.、Topy Industries Ltd、ALCAR WHEELS GmbH、Bharat Wheel Pvt. Ltd.など、主要企業の詳細なプロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

6. 市場機会と将来展望

未開拓市場や未充足ニーズの評価を通じて、将来の市場機会と展望が分析されています。

7. Mordor Intelligenceのレポート信頼性

Mordor Intelligenceのレポートは、その信頼性の高さが強調されています。他社の推定値が異なるのは、調査範囲、価格設定基準、更新頻度の違いによるものです。多くの出版社が乗用車のOEM販売のみを計上したり、合金価格の仮定を固定したり、ユーロ建てでモデル化してから単一の為替レートで換算したりするのに対し、Mordor Intelligenceは商用車やオフハイウェイ車の販売量、リアルタイムの金属サーチャージ、年間平均為替レートを組み込むことで、より包括的で通貨に左右されない視点を提供しています。

本レポートによると、自動車用ホイール市場は2025年に1,684.5億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)6.65%で拡大すると予測されています。アルミニウム合金ホイールは、コスト、重量、強度のバランスが取れているため、最大のシェアを占めています。また、21インチを超えるリムは、高級SUVやピックアップトラックの需要に牽引され、約6.6%のCAGRで最も速く成長しているセグメントです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVの軽量化ニーズがアジア太平洋地域における鍛造アルミニウムおよびカーボンファイバーリムの採用を加速

- 4.2.2 北米におけるピックアップトラックとSUVに牽引されるカスタムホイールアフターマーケットの活況

- 4.2.3 EUのCO2規制遵守がOEMにスチールからフローフォームド合金ホイールへの移行を強いる

- 4.2.4 中国発の費用効率の高い低圧鋳造が普及し、合金ホイールのASPを低下させる

- 4.2.5 オートクレーブ不要の樹脂トランスファー成形によりカーボンファイバーホイールのコストが20%以上削減

- 4.2.6 高度なホイールセンサー統合

-

4.3 市場の阻害要因

- 4.3.1 変動するアルミニウムおよびマグネシウムのコモディティ価格がOEMのマージン計画を圧迫

- 4.3.2 EUの粒子摩耗規制がホイール表面コーティングに遵守コストを追加

- 4.3.3 高い工具CAPEXが量産型ICE車両におけるカーボンファイバーホイールを制限

- 4.3.4 特殊合金のサプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(価値(米ドル)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.1.1 ハッチバック

- 5.1.1.2 セダン

- 5.1.1.3 SUV / クロスオーバー

- 5.1.1.4 スポーツ&ラグジュアリー

- 5.1.2 小型商用車 (LCV)

- 5.1.3 大型商用車 (HCV)

- 5.1.3.1 トラック

- 5.1.3.2 バス&コーチ

- 5.1.4 オフハイウェイ車

- 5.1.4.1 建設・鉱業機械

- 5.1.4.2 農業用トラクター

-

5.2 材料タイプ別

- 5.2.1 スチール

- 5.2.2 アルミニウム合金

- 5.2.3 マグネシウム合金

- 5.2.4 カーボンファイバー

- 5.2.5 ハイブリッド複合材 (Al-CF)

-

5.3 製造プロセス別

- 5.3.1 鋳造

- 5.3.1.1 重力鋳造

- 5.3.1.2 低圧鋳造

- 5.3.1.3 高圧鋳造 / ダイカスト

- 5.3.2 鍛造

- 5.3.3 フローフォーミング / スピン鍛造

- 5.3.4 その他 (スピニング、3Dプリント)

-

5.4 リムサイズ別

- 5.4.1 13-15インチ

- 5.4.2 16-18インチ

- 5.4.3 19-21インチ

- 5.4.4 >21インチ

-

5.5 仕上げ / コーティング別

- 5.5.1 パウダーコーティング

- 5.5.2 ダイヤモンドカット / マシニング

- 5.5.3 クローム / 研磨

- 5.5.4 塗装

-

5.6 車両推進方式別

- 5.6.1 内燃機関 (ICE)

- 5.6.2 ハイブリッド電気自動車 (HEV / PHEV)

- 5.6.3 バッテリー電気自動車 (BEV)

- 5.6.4 燃料電池電気自動車 (FCEV)

-

5.7 用途 / 販売チャネル別

- 5.7.1 相手先ブランド製造 (OEM)

- 5.7.2 アフターマーケット

- 5.7.2.1 交換用

- 5.7.2.2 性能向上 / カスタマイズ

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東

- 5.8.5.1 トルコ

- 5.8.5.2 サウジアラビア

- 5.8.5.3 アラブ首長国連邦

- 5.8.5.4 その他の中東地域

- 5.8.6 アフリカ

- 5.8.6.1 南アフリカ

- 5.8.6.2 ナイジェリア

- 5.8.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Iochpe-Maxion SA

- 6.4.2 CITIC Dicastal (CITICグループ)

- 6.4.3 Ronal Group AG

- 6.4.4 Borbet GmbH

- 6.4.5 Superior Industries International Inc.

- 6.4.6 Accuride Corporation

- 6.4.7 Enkei Corporation

- 6.4.8 Maxion Wheels (Mexico)

- 6.4.9 Steel Strips Wheels Ltd.

- 6.4.10 Alcoa Wheels (Howmet Aerospace)

- 6.4.11 Carbon Revolution Ltd.

- 6.4.12 RAYS Co., Ltd.

- 6.4.13 Central Motor Wheel of America

- 6.4.14 TSW Alloy Wheels

- 6.4.15 HRE Performance Wheels

- 6.4.16 Euromax Wheel

- 6.4.17 MHT Luxury Wheels

- 6.4.18 Zhejiang Wanfeng Auto Wheel Co., Ltd.

- 6.4.19 Hitachi Metals, Ltd.

- 6.4.20 Maxion Wheels

- 6.4.21 Topy Industries Ltd

- 6.4.22 Zhejiang Wanfeng Auto Wheel

- 6.4.23 Steel Strips Wheels Limited

- 6.4.24 ALCAR WHEELS GmbH

- 6.4.25 Bharat Wheel Pvt. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ホイールは、自動車の走行において極めて重要な役割を担う部品であり、タイヤを装着し、車両の車軸に取り付けられる円形の構造体を指します。車両の重量を支え、エンジンの駆動力を路面に伝え、操舵を可能にするという基本的な機能に加え、ブレーキシステムの冷却や車両の運動性能、さらにはデザイン性にも大きく寄与しています。単に「ホイール」と呼ばれることも多く、その進化は自動車の性能向上と密接に関わってきました。

自動車用ホイールには、その素材、製造方法、構造、デザインによって多種多様な種類が存在します。素材別では、最も一般的なのがスチールホイール(鉄チン)で、安価で丈夫な反面、重いという特性から、主に商用車や廉価グレードの乗用車に採用されます。一方、乗用車の主流となっているのがアルミホイールです。軽量で放熱性に優れ、デザインの自由度が高いことから、幅広い車種で利用されています。さらに軽量化を追求した高性能車やレーシングカーには、マグネシウムホイールやカーボンホイールが用いられます。これらは極めて軽量で高剛性ですが、製造コストが高く、一般的には高価な製品となります。製造方法別では、溶かした金属を型に流し込んで成形する「鋳造(キャスト)」が最も一般的で、複雑なデザインを比較的安価に実現できます。金属に高い圧力をかけて成形する「鍛造(フォージド)」は、高強度で軽量なホイールを製造でき、高性能モデルに採用されますが、コストは高くなります。鋳造と鍛造の中間的な特性を持つ「スピニング(フローフォーミング)」製法も存在し、リム部分を延ばすことで軽量化と強度を両立させています。構造別では、一体成形された「ワンピース」が主流ですが、リムとディスクを組み合わせて製造される「ツーピース」や「スリーピース」もあり、デザインの自由度や修理性が特徴です。

ホイールの主な用途は、前述の通りタイヤの固定と保持、車両重量の支持、エンジンの駆動力を路面に伝達すること、そして操舵機能の実現です。また、ホイール内部にはブレーキシステム(ディスクローターやキャリパー)が収納されており、走行中に発生するブレーキ熱を効率的に放熱する役割も担っています。さらに、ホイールの軽量化は「バネ下重量」の軽減に直結し、車両の運動性能向上、燃費改善、乗り心地の向上に大きく貢献します。デザイン面では、ホイールは車両の外観を決定づける重要な要素の一つであり、車両全体のスタイリングや個性を表現する上で不可欠な存在です。

自動車用ホイールの製造には、高度な技術が用いられています。設計段階では、CAE(Computer Aided Engineering)による強度解析や軽量化設計が不可欠であり、空力性能や騒音・振動(NVH)低減を考慮したデザインが追求されます。製造技術においては、高精度な鋳造・鍛造技術はもちろんのこと、異なる素材を組み合わせる異種素材接合技術や、耐久性・美観を高めるための表面処理技術(塗装、アルマイト、ポリッシュなど)が進化を続けています。近年では、3Dプリンティング技術の応用研究も進められており、より複雑で軽量な構造の実現が期待されています。安全性に関しても、JWL(日本軽合金ホイール協会)規格やVIA(車両用軽合金製ディスクホイール試験協議会)登録といった厳格な強度・耐久性基準が設けられており、衝突安全性への寄与やランフラットタイヤへの対応も重要な技術要素です。また、TPMS(Tire Pressure Monitoring System)との統合も進んでいます。

市場背景を見ると、自動車用ホイール市場は新車販売台数に大きく連動する一方で、アフターマーケットにおけるドレスアップや性能向上を目的とした交換需要も活発です。主要なプレイヤーとしては、ENKEI、weds、RAYS、BBS、OZといった専門メーカーが国内外に多数存在し、自動車メーカーの純正品供給も行っています。近年では、電気自動車(EV)の普及に伴い、航続距離延長のための軽量化要求がさらに高まっています。また、SUV人気による大径ホイールの需要増や、デザイン性やブランド志向の強まりも市場のトレンドとして挙げられます。環境規制の強化(燃費、CO2排出量)も、ホイールの軽量化を促進する大きな要因となっています。一方で、原材料価格の変動や製造コストの削減、さらには偽造品・模倣品対策といった課題も抱えています。

将来展望としては、自動車用ホイールはさらなる進化を遂げると予想されます。素材面では、カーボンやGFRP(ガラス繊維強化プラスチック)などの複合素材の普及が進み、リサイクル素材の活用や新合金の開発も加速するでしょう。これにより、EVの航続距離延長や燃費向上に不可欠な超軽量化がさらに追求されることになります。デザインと機能の融合も一層進み、空力性能を最大化したデザインや、冷却性能とデザインを両立させた製品が増えるでしょう。また、カスタマイズ性の向上も重要な要素となります。スマート化の波はホイールにも及び、路面状況、タイヤ摩耗、ブレーキ温度などを検知するセンサーを内蔵した「スマートホイール」が登場する可能性があります。これらは自動運転システムとの連携や、将来的にはワイヤレス給電機能の統合といった研究も進められています。サステナビリティの観点からは、製造工程でのCO2排出量削減、リサイクル性の高い素材への転換、そして製品の長寿命化が重要なテーマとなるでしょう。自動車用ホイールは、単なる機能部品に留まらず、自動車の未来を形作る上で不可欠な要素として、その進化が期待されています。