自動車用ワイパー市場 規模・シェア分析:成長動向と予測 (2025-2030年)

自動車用ワイパー市場レポートは、ブレードタイプ(従来型ブラケットブレード、ロープロファイルビームブレード、ハイブリッドブレード)、用途タイプ(フロントガラスワイパー、リアワイパーなど)、車両タイプ(乗用車など)、推進タイプ(ICEなど)、流通チャネル(OEM、アフターマーケット)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「自動車用ワイパー市場規模、シェア、2030年までのトレンドレポート」は、「自動車用ワイパー市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」と題されています。本レポートは、ブレードタイプ(従来のブラケットブレード、薄型ビームブレード、ハイブリッドブレード)、アプリケーションタイプ(フロントガラスワイパー、リアワイパーなど)、車両タイプ(乗用車など)、推進タイプ(ICEなど)、流通チャネル(OEM、アフターマーケット)、および地域(北米など)別に市場をセグメント化し、市場予測を米ドル建てで提供しています。

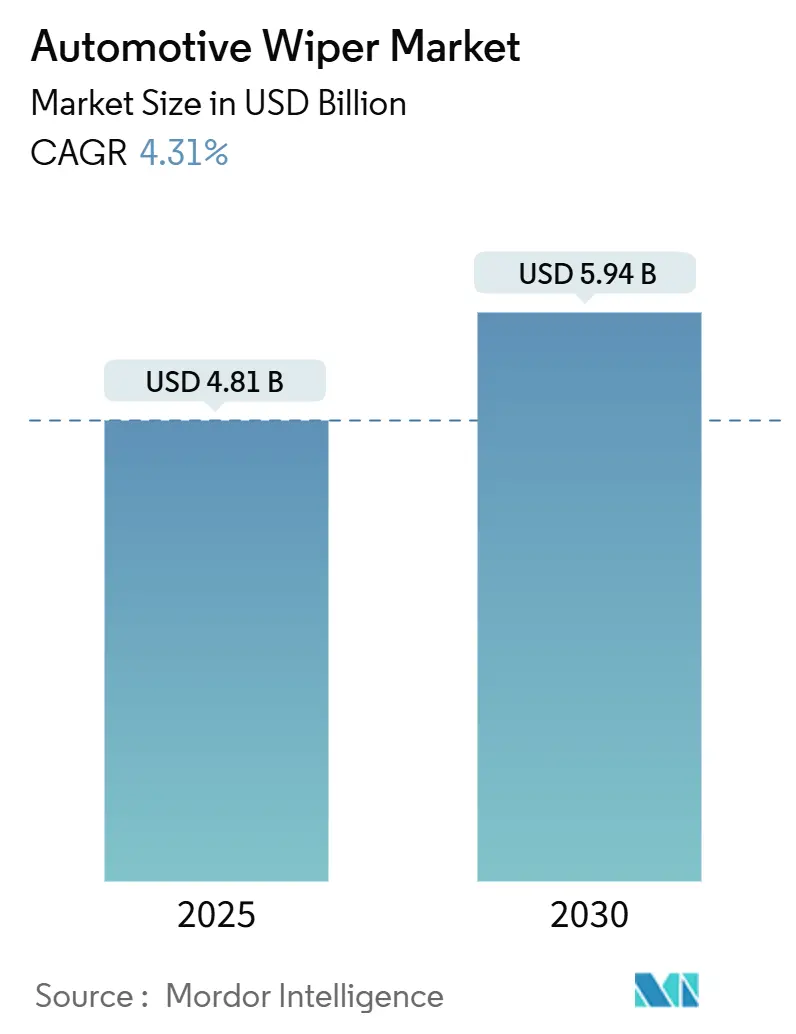

市場概要

市場概要によると、自動車用ワイパー市場は2019年から2030年を調査期間とし、2025年には48.1億米ドル、2030年には59.4億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.31%です。最も成長が速い市場は中東・アフリカ地域、最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

この成長は、センサー統合型ワイパーソリューションの装着率の増加、カメラクリーニング規制の施行、バッテリー電気自動車(BEV)プラットフォーム向けに電力消費を抑えるための技術改良を反映しています。また、気象変動によるブレード摩耗サイクルの加速に伴う交換需要の増加や、アフターマーケットのデジタル化によるプレミアム製品へのアクセスの拡大も市場を後押ししています。

ブレードタイプでは、依然として従来のブラケットデザインが数量面で優勢ですが、プレミアムトリムで風による浮き上がり抵抗や雨滴感知機能が重視されるにつれて、ビーム技術が急速に進歩しています。供給面では、中堅メーカーがモーター専門企業との合弁事業を通じてブラシレスDCモーターの能力を確保し、希土類磁石のリスクをヘッジする動きが見られます。

主要なレポートのポイント

* ブレードタイプ別: 2024年には従来のブラケットブレードが市場シェアの45.32%を占め主導しましたが、ビームブレードは2030年まで年平均成長率7.84%で進展しています。

* アプリケーションタイプ別: 2024年にはフロントガラスが市場シェアの70.06%を占め、ヘッドライトは8.53%でした。

* 車両タイプ別: 2024年には乗用車が市場シェアの60.41%を占め優勢でしたが、バッテリー電気自動車(BEV)は9.47%を占めました。

* 推進タイプ別: 2024年には内燃機関(ICE)車が市場シェアの84.73%を占め最大でしたが、BEVは11.21%でした。

* 流通チャネル別: 2024年にはアフターマーケットが市場規模の58.24%を占め、オンラインアフターマーケット販売は2030年まで年平均成長率7.05%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの44.92%を占め、中東・アフリカ地域は2030年まで年平均成長率6.27%で最も速い成長を遂げると予測されています。

世界の自動車用ワイパー市場のトレンドと洞察:ドライバーの影響分析

市場の成長を牽引する主な要因とその影響は以下の通りです。

* コンパクトSUVおよびクロスオーバーにおけるリアワイパー装着の急増(CAGRへの影響:+0.8%)

* このトレンドは北米とヨーロッパが中心ですが、世界的に普及が進んでおり、中期的な影響(2~4年)が見込まれます。

* 詳細:コンパクトSUVやクロスオーバーの普及は、その垂直なテールゲートデザインにより後方視界の向上が不可欠であるため、リアワイパーシステムへの前例のない需要を牽引しています。この傾向は、2024年にヒョンデが2025年モデルのIoniq 5にリアワイパーを追加し、悪天候時の視界に関する顧客からのフィードバックに対応したことで加速しました。一方で、ポルシェのような一部のプレミアムメーカーは、Macan EVでリアワイパーを370米ドルのオプションとして提供することで、新たな収益源を生み出し、これまで標準装備だった機能に対する消費者の支払い意欲を試しています。

* プレミアムトリムにおける雨滴感知ビームブレードの採用(CAGRへの影響:+0.7%)

* 北米とEUが中心ですが、アジア太平洋地域でも増加しており、中期的な影響(2~4年)が見込まれます。

* ADASカメラクリーニング規制の遵守(EU 2026)(CAGRへの影響:+0.6%)

* EUが中心ですが、世界のOEM仕様にも波及すると予想され、短期的な影響(2年以内)が見込まれます。

* 航続距離向上のためのEV専用低電力ワイパーモーター(CAGRへの影響:+0.5%)

* 中国とEUで先行していますが、長期的には世界的に普及すると予想され、長期的な影響(4年以上)が見込まれます。

* フリート向けクラウドベースの予測メンテナンスアルゴリズム(CAGRへの影響:+0.3%)

* 北米とEUの商用フリートが中心で、長期的な影響(4年以上)が見込まれます。

* インドの2025年ISI冬季ブレード耐久性義務基準(CAGRへの影響:+0.2%)

* インド国内が中心ですが、アジア太平洋地域にも影響が波及する可能性があり、短期的な影響(2年以内)が見込まれます。

本レポートは、世界の自動車用ワイパー市場に関する包括的な分析を提供しております。市場の定義、調査の前提、範囲、および調査方法について詳細に説明し、市場の全体像を把握することを目的としています。

市場の推進要因としては、いくつかの重要なトレンドが挙げられます。まず、コンパクトSUVやクロスオーバー車の普及に伴い、後方視認性向上のためリアワイパーの装着が急増している点が注目されます。次に、プレミアム車両のトリムにおいて、雨滴感知機能付きビームブレードの採用が進んでおり、安全性と快適性の向上に貢献しています。また、2026年に施行されるEUのADAS(先進運転支援システム)カメラ洗浄に関する規制は、新たなワイパー技術の導入を促す要因となっています。電気自動車(EV)の分野では、航続距離の最大化とOEMの効率目標達成のため、消費電力を抑えたEV専用の低電力ワイパーモーターが開発・採用されています。さらに、フリート車両向けには、クラウドベースの予測メンテナンスアルゴリズムが導入され、ワイパーシステムの効率的な管理と故障予知に役立っています。インドでは、2025年に冬用ブレードの耐久性に関するISI強制基準が導入される予定であり、これも市場の成長を後押しする要因の一つです。

一方で、市場にはいくつかの抑制要因も存在します。ゴム化合物の価格変動は、ワイパーブレードの製造コストに直接影響を与え、市場の安定性を脅かす可能性があります。また、価格に敏感な市場では模倣品の流通が問題となっており、正規品の売上やブランド価値に悪影響を及ぼしています。長期的には、自動運転車の普及に伴い、光学コーティング技術によってワイパーブレードの必要性が減少する可能性も指摘されています。さらに、BLDC(ブラシレスDC)ワイパーモーターに不可欠な希土類磁石の供給不足は、生産に課題をもたらす可能性があります。

本レポートでは、市場を多角的に分析しており、ブレードタイプ別(従来のブラケットブレード、薄型ビームブレード、ハイブリッドブレード)、用途別(フロントガラスワイパー、リアワイパー、ヘッドライトワイパー)、車両タイプ別(乗用車、小型商用車、中・大型商用車)、推進タイプ別(内燃機関車、バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車)、流通チャネル別(OEM、アフターマーケット)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細な市場規模と成長予測を提供しています。

主要な調査結果として、プレミアム車両における雨滴感知技術の採用拡大により、ビームブレードが年平均成長率(CAGR)7.84%で最も急速に成長しているブレードタイプであることが明らかになりました。地域別では、アジア太平洋地域が2024年の収益の44.92%を占め、世界の自動車用ワイパー市場において最大の貢献地域となっています。電気自動車(EV)の普及に伴い、低電力ワイパーモーターは、補助電力消費を最大30ワット削減し、車両の航続距離を最大化するとともに、OEMの効率目標達成に貢献する重要な要素として位置づけられています。流通チャネルにおいては、消費者のEコマースへの移行が進む中、オンラインアフターマーケットプラットフォームがCAGR 7.05%で最も高い成長を示すと予測されています。

競争環境の分析では、Robert Bosch GmbH、Valeo SA、DENSO Corporation、Trico Products Corp.、Mitsuba Corp.など、世界の主要なワイパーメーカーが多数プロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細に記述されています。市場集中度、戦略的動向、市場シェア分析も提供され、競争状況が明確にされています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、特に未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンパクトSUVおよびクロスオーバーにおけるリアワイパー装着の急増

- 4.2.2 プレミアムトリムに採用される雨滴感知ビームブレード

- 4.2.3 ADASカメラクリーニング適合規制 (EU 2026)

- 4.2.4 航続距離延長のためのEV専用低電力ワイパーモーター

- 4.2.5 フリート向けクラウドベースの予知保全アルゴリズム

- 4.2.6 インドの2025年ISI義務的冬用ブレード耐久性基準

-

4.3 市場の阻害要因

- 4.3.1 ゴム配合価格の変動

- 4.3.2 価格に敏感な市場における偽造ブレード

- 4.3.3 自動運転車の光学コーティングによるブレードの必要性の低減

- 4.3.4 BLDCワイパーモーター用希土類磁石の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 ブレードタイプ別

- 5.1.1 従来型ブラケットブレード

- 5.1.2 薄型ビームブレード

- 5.1.3 ハイブリッドブレード

-

5.2 用途別

- 5.2.1 フロントガラスワイパー

- 5.2.2 リアワイパー

- 5.2.3 ヘッドライトワイパー

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

-

5.4 推進タイプ別

- 5.4.1 内燃機関

- 5.4.2 バッテリー電気自動車

- 5.4.3 ハイブリッド電気自動車

- 5.4.4 プラグインハイブリッド電気自動車

- 5.4.5 燃料電池電気自動車

-

5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Valeo SA

- 6.4.3 DENSO Corporation

- 6.4.4 Trico Products Corp.

- 6.4.5 Mitsuba Corp.

- 6.4.6 Federal-Mogul (Tenneco)

- 6.4.7 DOGA S.A.

- 6.4.8 B. Hepworth and Co. Ltd

- 6.4.9 WEXCO Industries

- 6.4.10 TEX Automotive Ltd

- 6.4.11 Pilot Automotive

- 6.4.12 The Goodyear Tire and Rubber Co.

- 6.4.13 Johnson Electric Holdings

- 6.4.14 Nidec Corporation

- 6.4.15 AM Equipment

- 6.4.16 Zhejiang Shenghuabo Electric

- 6.4.17 Xiamen Meto Auto Parts Co.

- 6.4.18 HELLA GmbH and Co. KGaA

- 6.4.19 PIAA Corporation

- 6.4.20 ITW Global Wiper Systems

- 6.4.21 Lukasi Inc.

- 6.4.22 KCW Corporation

- 6.4.23 Wipertech Pty Ltd

- 6.4.24 Saver Automotive Products

- 6.4.25 Magneti Marelli S.p.A

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用ワイパーは、車両のフロントガラスやリアガラス、一部の車種ではヘッドライトの視界を確保するために不可欠な装置でございます。雨、雪、泥、埃といった視界を妨げる物質を効率的に拭き取り、安全運転を支援する重要な役割を担っております。その基本的な構成は、ガラス面を拭き取るゴム製のブレード、ブレードを保持し駆動力を伝えるアーム、そしてアームを動かすモーターとリンク機構から成り立っております。自動車の歴史と共に進化を遂げ、初期の手動式から電動式へと発展し、現在では高度な制御技術が導入されております。

ワイパーにはいくつかの種類がございます。最も古くから普及しているのは「コンベンショナルワイパー」で、金属製のフレームに複数の関節を持ち、ゴムブレードが装着されています。このタイプは、ガラス面への均一な圧力を確保するために、複数の支点を持つ構造が特徴でございます。次に、近年主流となっているのが「フラットワイパー(またはビームワイパー)」です。これは金属フレームを持たず、ブレード自体に内蔵されたスプリングによってガラス面へ均一な圧力をかける構造をしております。空気抵抗が少なく、スタイリッシュなデザインが特徴で、高速走行時の浮き上がりも抑制されます。さらに、コンベンショナルワイパーの拭き取り性能とフラットワイパーの空力性能やデザイン性を融合させた「ハイブリッドワイパー」も登場し、両者の利点を兼ね備えた製品として人気を集めております。この他、後方視界を確保するための「リアワイパー」は、SUVやハッチバック車に多く採用されており、一部の高級車や悪路走行を想定した車両には、ヘッドライトの汚れを除去する「ヘッドライトワイパー」が装備されていることもございます。

ワイパーの主な用途は、やはり雨天時の視界確保でございます。降雨量に応じて速度を調整し、ドライバーの視界をクリアに保ちます。また、降雪時には雪の除去に用いられ、凍結防止機能を持つヒーター内蔵ブレードも存在します。走行中に跳ね上がる泥や埃、駐車中に付着する花粉や鳥の糞なども、ウォッシャー液と併用することで効果的に洗浄し、視界を回復させます。これらの機能は、視界不良による交通事故のリスクを大幅に低減し、安全運転に直接的に貢献しております。

関連技術も多岐にわたります。現代の自動車には「レインセンサー」が搭載されていることが多く、これはフロントガラスに当たる雨滴の量を光学的に感知し、自動でワイパーを作動させたり、その速度を調整したりするシステムでございます。これにより、ドライバーはワイパー操作から解放され、運転に集中できます。ワイパーの制御システムも進化しており、一定間隔で動作する「間欠ワイパー」や、車速に応じて拭き取り速度を自動調整する機能、さらにはウォッシャー液噴射後に数回拭き取る「ミスト機能」なども一般的です。ウォッシャーシステムも、寒冷地での凍結を防ぐヒーター付きノズルや、ブレードから直接ウォッシャー液を噴射するタイプなど、多様な進化を遂げております。ブレードの素材も重要で、一般的な天然ゴムに加え、耐久性や撥水効果に優れた合成ゴムやシリコンゴムが開発されております。また、高速走行時のワイパーの浮き上がりや風切り音を抑えるための空力設計も、ワイパー性能を左右する重要な要素でございます。ワイパーモーターも、静音性、耐久性、小型化が進み、車両全体の快適性向上に寄与しております。

市場背景としましては、自動車用ワイパーは新車装着部品(OEM)市場とアフターマーケット(補修部品)市場の両方で大きな規模を持っております。ボッシュ、デンソー、ミツバ、NWBといった国内外の主要メーカーが市場を牽引しており、常に技術革新と品質向上に努めております。近年、自動車の安全性に対する意識が世界的に高まっており、各国の法規制も厳格化する中で、ワイパーの性能は車両の安全評価において重要な項目の一つとなっております。また、環境規制への対応として、軽量化やリサイクル可能な素材の採用も進められております。車両デザインとの調和も重視され、ワイパーが目立たない、あるいは車両全体に溶け込むようなデザインが求められる傾向にございます。グローバル市場においては、地域ごとの気候条件(多雨地域、降雪地域など)や法規の違いに対応した製品開発が行われております。

将来展望としましては、自動運転技術の進化がワイパーにも大きな影響を与えると考えられます。自動運転車は、車両周囲の環境を正確に認識するために、カメラやレーダーといったセンサーの視界確保が極めて重要となります。そのため、ワイパーは単なる視界確保装置としてだけでなく、これらのセンサーをクリアに保つための統合システムの一部として、より高度な自動制御や連携が求められるでしょう。AIを活用した「スマートワイパー」は、天候予測データや交通状況と連動し、より先を見越した拭き取り動作を行うようになるかもしれません。また、ブレードレス技術の研究も進んでおり、超音波や空気流、あるいはガラス表面への特殊な撥水コーティング技術の進化によって、物理的なワイパーブレードが不要になる可能性も指摘されております。新素材の開発は、ブレードの耐久性、拭き取り性能、静音性をさらに向上させ、メンテナンスフリー化に貢献するでしょう。最終的には、ワイパーは車両の他の安全システムと完全に統合され、ドライバーが意識することなく常に最適な視界が確保されるような、より高度でインテリジェントなシステムへと進化していくことが期待されております。