世界の自律走行型フォークリフト市場:5トン以下、それ以上(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

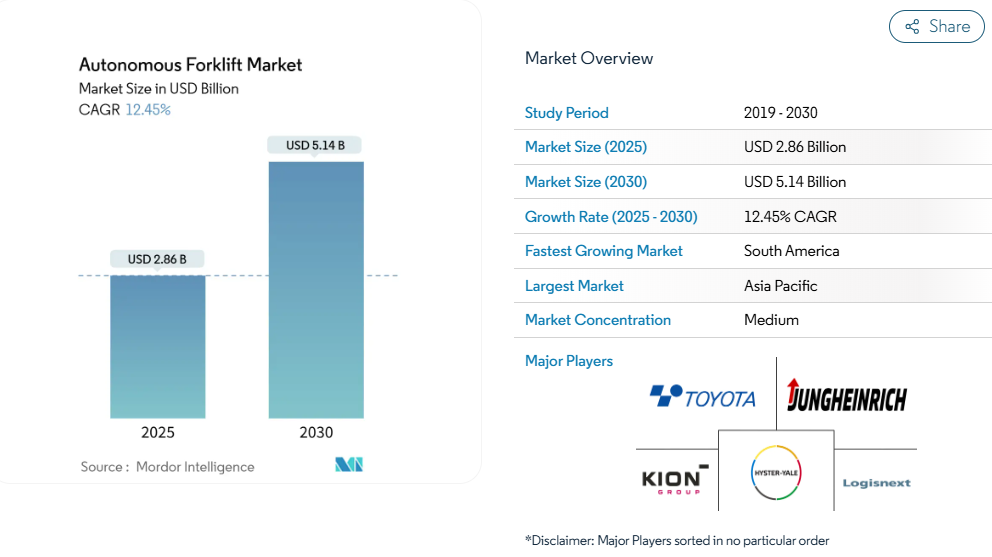

自律走行フォークリフト市場は2025年に28億6,000万米ドルに達し、2030年までに年平均成長率12.45%で拡大し、51億4,000万米ドルに達すると予測されています。この堅調な成長は、労働力不足の深刻化、電子商取引の急速な需要拡大、ならびにナビゲーション・センシング・フリート協調ソフトウェアの着実な進歩を反映しています。企業が脱炭素化の取り組みを推進する中、電気パワートレインが出荷台数を占めております。

また、新興のプライベート5Gネットワークにより、広大なキャンパス全体でのリアルタイムなフリート最適化が可能となっております。北米および欧州における設備投資税制優遇措置の拡充により投資回収期間が短縮され、25%から100%に及ぶ生産性向上が実証され続けており、自動化のビジネスケースが裏付けられております。アジア太平洋地域は、コールドチェーン近代化プログラムと深刻なドライバー不足により需要の基軸であり続けております。一方、南米は物流インフラのアップグレードと好ましいマクロ経済改革を背景に成長を牽引しております。

人手不足と倉庫人件費の上昇

一部の物流センターでは倉庫作業員の離職率が400%に達し、資材運搬の経済性を変化させています。これにより自律走行フォークリフトが主要な継続性確保ツールとして位置づけられています。日本のトラック運転手の残業時間制限は、1台あたり10万米ドルを超えるプレミアムにもかかわらず需要を加速させており、認定作業員の賃金も上昇を続けています。複数シフト制を導入する施設では、1台あたり年間5万~10万米ドルの人件費削減を実現し、労働力の高齢化や移民制限が厳しい地域において投資回収サイクルを短縮しています。

Eコマース物流拠点の急成長

オンライン注文量は労働力供給を上回り続けており、自律走行フォークリフトは人員増に比例せず処理能力を拡張可能にします。世界有数の小売企業は流通ネットワーク全体に自律走行車両を導入するため2億米ドルを投資しており、技術の実用化に対する確信を示しています。都市部の小規模物流拠点では、限られた施設内を機動しながら当日配送を可能にするコンパクトな自律走行モデルへの需要がさらに高まっています。

設備投資税制優遇によるROI加速

米国および欧州連合における加速償却制度や自動化特化税額控除により、事業者は初期投資の最大50%を回収可能となり、投資回収期間は2年未満に短縮されます。地域開発機関は自動化と高度技能職創出を連動させた助成金を追加し、金融事業者は投資を資本予算から運営経費へ移行させる「Robot-as-a-Service」契約を展開中です。

LiDAR/SLAMセンサーの進歩

SLAMシステムは固定インフラの必要性を排除し、新規開発の巨大サイトを超えた市場開拓を可能にします。フォークリフトOEMと半導体リーダー企業との共同プロジェクトでは、AI知覚とデジタルツインを融合させ、車両が自律的に経路を最適化し、人間の作業員と安全に共存する運用を実現しています。自動車向け大量生産によるセンサー価格の低下は、中堅企業にも高度なナビゲーション技術をもたらしています。

初期購入・導入コストの高さ

多くの企業、特に中小企業(SME)は、先進技術の初期購入・導入コストの高さから、フォークリフト業界において大きな障壁に直面しています。電気式および自動化フォークリフトは、長期的なコスト削減や環境面でのメリットが期待できる一方で、高額な価格設定が一部の企業の導入を妨げる要因となっています。例えば自律走行フォークリフトは従来型より70~400%高価です。さらにこれらの先進モデルを導入するには、無線インフラのアップグレードや専用充電・水素補給ステーションの設置が不可欠な場合が多くあります。導入障壁を低減するサブスクリプションモデルが登場しているものの、先進センサーやソフトウェアの年間保守費用は1台あたり15,000米ドルに達し、小規模事業者にとって課題となっています。

安全認証と責任問題

ISO 3691-4 に関する規制の明確化や地域ごとの規則の進展は依然として限定的です。保険会社は新たなリスク評価フレームワークを要求し、一貫した安全実績が示されるまで保険料を引き上げています。2026年に施行されるカリフォルニア州のゼロエミッションフォークリフト義務化は、さらなるコンプライアンス要件を追加する一方で、電動化需要を加速させています[1]。

セグメント分析

積載量別:大型自動化が加速

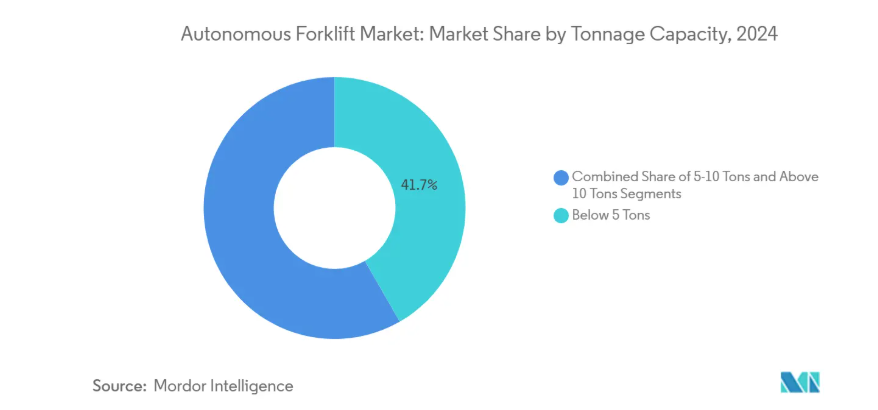

2024年時点で5トン未満の機種は41.72%の市場シェアを占め、主に機動性が求められるEC物流や医薬品分野で活用されています。一方、10トン超のフォークリフトは18.63%の年平均成長率(CAGR)を示し、安全面や労働問題が顕著な重工業・建設分野のニーズに対応しています。中間の5~10トンクラスは、コストパフォーマンスの最適化により中堅市場での導入が進んでいます。コマツのナトリウムイオン電池開発は、エネルギー技術革新が連続重作業サイクルを実現する好例です。

コマツが開発した大型電動フォークリフト向けナトリウムイオン電池システムは、従来困難とされた分野での自律運転を技術革新が如何に可能にしたかを示しています。トン数別セグメンテーションは、既存設計の改造ではなく専用自律システムを開発するメーカーが増加する中、業界全体が専門化に向かう傾向を反映しています。

ナビゲーション技術別:SLAM革命が導入を変革

2024年時点で自律走行フォークリフト市場の38.64%をレーザー誘導が占めております。固定ルートでの高精度性が評価された結果です。しかしながらSLAM/ハイブリッドナビゲーションは、高額なインフラ変更を回避できる点から21.52%のCAGRで拡大中です。ビジョン誘導システムは高解像度識別タスクに対応し、磁気式/誘導式トラックは予測可能な高頻度レーンにおいて依然として有効です。

さらに、プライベート5Gによるフリートレベルの連携とセンサーコストの低下により、SLAMは既存設備のアップグレードにも適用可能となり、同技術の主導的立場を確固たるものとしています。

用途別:冷蔵倉庫が専門分野の成長を牽引

2024年における自律走行フォークリフト市場の49.51%を物流・倉庫業が占め、自動化の早期普及を反映しています。冷蔵倉庫向けハンドリングは19.41%のCAGRで成長しており、医薬品温度管理の規制強化や、人的接触削減による健康安全面のメリットが寄与しています。

デマティック社の第3世代冷凍庫対応AGVは、-25℃という極低温環境下での稼働を実現し、360°スキャンシステムや緊急安全機能により冷蔵倉庫特有のリスクに対処。従来困難とされた環境下での自動化を可能とする専門自律システムの事例を示しています。

推進方式別:水素燃料電池が勢いを増す

2024年時点では電動パワートレインが自律走行フォークリフト市場の72.18%を占めております。しかしながら水素燃料電池は24.38%のCAGRを記録しており、急速な燃料補給によりバッテリー充電による稼働停止時間を回避できる点が、特に複数シフト体制の運用において魅力となっております。

米国エネルギー省のデータによれば、700台以上の燃料電池フォークリフトが稼働中であり、地域ごとのゼロエミッション規制がLPG・ディーゼルからバッテリー・水素ソリューションへの移行を加速させていることが説明されています。さらに、カリフォルニア州のゼロエミッションフォークリフト規制(2026年より大型火花点火エンジンの段階的廃止を義務付ける)は、規制が推進技術の導入をいかに再構築しているかを示す好例です。

フォークリフトの種類別:特殊自動化分野ではVNAトラックが主導

2024年時点でパレットトラックは36.85%のシェアを占め、大量の水平移動ニーズに対応しています。超狭小通路用トラックは22.47%の年平均成長率で拡大しており、高精度な高所作業を要する高密度保管戦略に適しています。一方、カウンターバランス式およびリーチ式モデルは、重量物の運搬やラック設置用途を引き続き担っています。

トヨタマテリアルハンドリングが現代の倉庫課題向けに設計した12機種のリーチトラックを含む22の新規電動モデルを発表したことは、メーカーが後付けではなく初期設計段階からナビゲーションシステムや安全機能を統合した自律運転対応プラットフォームを開発している実例です。

エンドユーザー産業別:医薬品業界がプレミアム採用を牽引

小売・EC業界はフルフィルメント量の増加により2024年に32.77%のシェアを占めました。医薬品業界は17.92%の年平均成長率(CAGR)で拡大しており、厳格なトレーサビリティ要求と衛生規則が、一貫したロボットによるハンドリングを促進しています。オーストラリアの医療分野における無人フォークリフトの導入事例は、病院やライフサイエンス流通業者が規制文書化と24時間365日の稼働率確保のために自律走行車両を導入している実態を示しており、サードパーティロジスティクス(3PL)企業も多様な顧客在庫におけるコンプライアンス確保のために投資を進めています。

地域別分析

アジア太平洋地域は2024年に45.92%のシェアで自律走行フォークリフト市場を牽引しました。中国の物流近代化、日本のドライバー不足、韓国の燃料電池優遇政策がこれを後押ししています。現地メーカーはマイナス30℃環境でも稼働する冷凍庫対応フォークリフトを展開中であり、日本の新たな時間外労働制限により自動化の緊急性はさらに高まっています。インドでは拡大する製造拠点が、国内に新設された自動化プラントの恩恵を受け、成長する倉庫ネットワーク向けの現地供給を確保しています。

北米市場は2030年まで年平均成長率12.4%で拡大します。主要市場プレイヤーによる2億米ドル規模の投資が大型導入を後押しし、米国の優遇税制が資本経済性を向上させています。カリフォルニア州が2026年に設定したゼロエミッションフォークリフト導入期限により、電動車両の購入が加速すると同時に、統合型安全システムやテレマティクスシステムへの需要が高まっています。

欧州は年平均成長率11.2%で進展し、ドイツではプライベート5Gを活用した協調型屋外フリートの先駆的導入が進んでいます。欧州連合の持続可能性目標は電動化と合致し、厳格な安全基準が高度な知覚システム導入を促進しています。南米は年平均成長率15.94%で最速成長地域です。ブラジルとアルゼンチンにおける物流基盤の強化が地域に恩恵をもたらしていますが、自動化エコシステムが未成熟なため導入データは依然限られています。

競争環境

市場は中程度の集中状態にあります。Fox RoboticsやThird Wave Automationといったロボット専門企業は、AI自律機能を既存の販売店ネットワークに組み込むため、大手企業との提携を強化しています。トヨタの成長ファンドが最近Third Wave Automationに2700万米ドルを投資したことは、既存OEMの規模とグローバルスタートアップのソフトウェア専門知識の融合を浮き彫りにしています[2]。一方、キオングループは屋内専用車両では対応が困難な未開拓領域をターゲットに、屋外ヤード向け耐候性自律走行トラックを共同開発中です。

フリート管理ソフトウェアが新たな競争領域として台頭しており、ベンダー非依存型プラットフォームがロックインリスクを低減。競争優位性が機械設計からデータ分析へ移行しつつあります。戦略的買収や合弁事業が主要な動きを占めており、ハードウェア単独ではもはや優位性を確保できないとの認識が広がっています。

最近の業界動向

- 2025年6月:トヨタ自動車株式会社は、統一されたモビリティ戦略のもと自律走行フォークリフト技術を強化するため、トヨタ産業株式会社の完全子会社化計画を確認しました。

- 2024年10月:サードウェーブオートメーションは、自律走行リーチトラックの生産拡大に向け、トヨタのWoven Capitalが主導する2700万米ドルのシリーズC資金調達を完了しました。

- 2024年7月:ウォルマートは米国物流センター全域への自律走行フォークリフト導入に向け2億米ドルを拠出することを表明。小売業界における過去最大級の単独投資案件の一つとなりました。

自律走行フォークリフト業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 労働力不足と倉庫賃金の上昇

4.2.2 Eコマースフルフィルメントの急成長

4.2.3 設備投資税制優遇による投資回収期間の短縮

4.2.4 LiDAR/SLAMセンサー技術の進歩

4.2.5 電気式車両導入に向けた企業のESG推進

4.2.6 5G対応によるプライベート車両群の連携

4.3 市場の制約要因

4.3.1 高額な初期購入費および統合コスト

4.3.2 安全認証および責任問題

4.3.3 分散した車両管理ソフトウェア

4.3.4 屋外ヤードシミュレーションデータの不足

4.4 サプライチェーン分析

4.5 技術展望

4.6 5つの競争力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額・数量)

5.1 積載トン数別

5.1.1 5トン未満

5.1.2 5~10トン

5.1.3 10トン以上

5.2 航行技術別

5.2.1 レーザー誘導

5.2.2 ビジョン誘導

5.2.3 光学テープ誘導

5.2.4 磁気誘導

5.2.5 誘導誘導

5.2.6 SLAM / ハイブリッド

5.3 用途別

5.3.1 物流・倉庫

5.3.2 製造業

5.3.3 小売・EC 配送センター

5.3.4 冷蔵倉庫

5.3.5 建設資材

5.3.6 その他

5.4 推進方式別

5.4.1 電気式(リチウムイオン/鉛蓄電池)

5.4.2 ディーゼル

5.4.3 LPG/CNG

5.4.4 水素燃料電池

5.5 フォークリフトの種類別

5.5.1 パレットトラック/ムーバー/ジャッキ

5.5.2 パレットスタッカー

5.5.3 カウンターバランス式トラック

5.5.4 超狭小通路(VNA)トラック

5.5.5 リーチ/ストラドル/フォーク式AGV

5.5.6 その他

5.6 エンドユーザー産業別

5.6.1 小売・電子商取引

5.6.2 自動車

5.6.3 食品・飲料

5.6.4 医薬品

5.6.5 その他

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南米その他

5.7.3 欧州

5.7.3.1 ドイツ

5.7.3.2 イギリス

5.7.3.3 フランス

5.7.3.4 イタリア

5.7.3.5 スペイン

5.7.3.6 オランダ

5.7.3.7 その他のヨーロッパ諸国

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 日本

5.7.4.3 インド

5.7.4.4 韓国

5.7.4.5 アジア太平洋地域その他

5.7.5 中東・アフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 南アフリカ

5.7.5.4 エジプト

5.7.5.5 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略的情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Toyota Industries Corporation

6.4.2 KION Group AG

6.4.3 Mitsubishi Logisnext Co. Ltd

6.4.4 Jungheinrich AG

6.4.5 Hyster-Yale Group Inc.

6.4.6 Hangcha Group Co. Ltd

6.4.7 Agilox Services GmbH

6.4.8 Balyo SA

6.4.9 Oceaneering International Inc.

6.4.10 Swisslog Holding AG

6.4.11 HD Hyundai Construction Equipment

6.4.12 Vecna AFL

6.4.13 Otto Motors

6.4.14 VisionNav Robotics

6.4.15 Seegrid Corporation

6.4.16 Geek+

6.4.17 RoboCV

6.4.18 Fetch Robotics (Zebra)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***