航空機用自動操縦システム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

航空機オートパイロットシステム市場は、システム(姿勢方位基準システム、フライトディレクターシステム、フライトコントロールコンピューターなど)、航空機タイプ(ナローボディ、ワイドボディ、ビジネスジェットなど)、エンドユーザー(OEM装着、レトロフィット)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機オートパイロットシステム市場の概要

本レポートは、航空機オートパイロットシステム市場の規模、シェア、成長分析、および2030年までの予測について詳細にまとめたものです。

市場概要

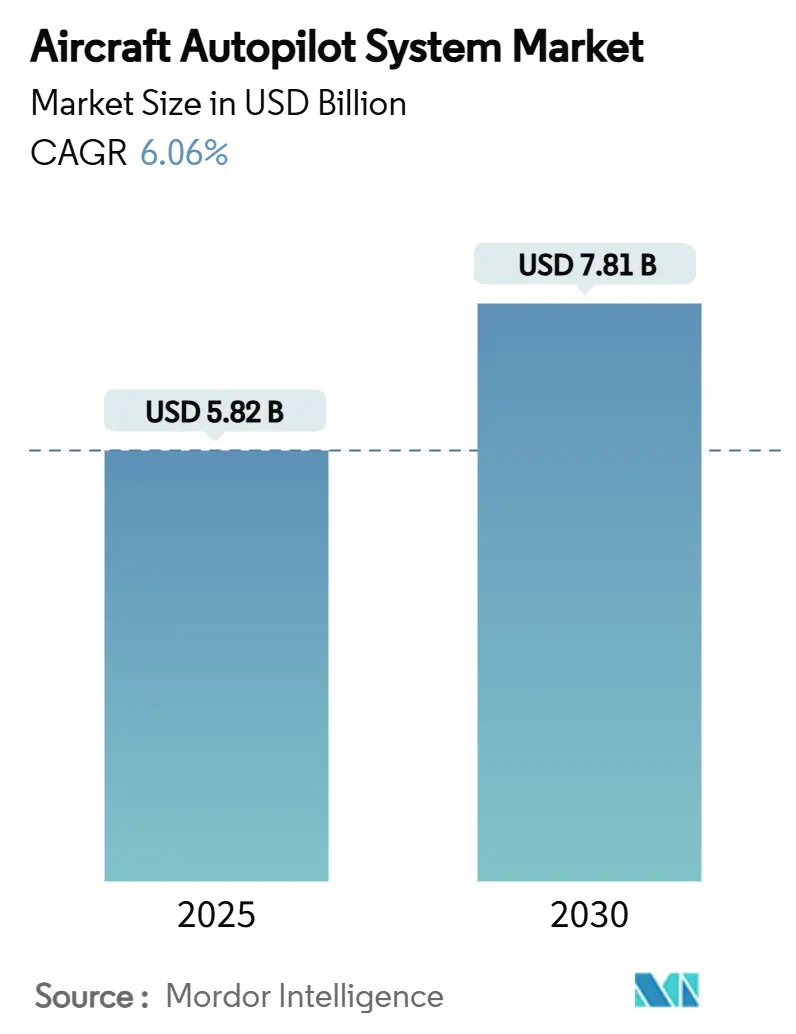

航空機オートパイロットシステム市場は、2025年には58.2億米ドルと評価され、2030年までに78.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.06%で成長する見込みです。この成長軌道は、規制当局、航空会社、防衛機関が単一パイロットによる商業運航や無人飛行の広範な採用に備える中で、コックピットの自動化レベルが向上していることを反映しています。

商業航空の持続的な回復、大量の受注残、アビオニクス近代化プログラムが需要を強化する一方で、人工知能(AI)を活用した緊急時管理ソリューションが新たなプラットフォームの機会を創出しています。主要企業は、システムライフサイクルを延長し、無線による機能アップグレードを可能にするソフトウェア定義アーキテクチャに注力しています。慣性センサーのサプライチェーン制約とサイバーセキュリティコンプライアンスコストの上昇は短期的な課題として残りますが、北米およびアジア太平洋地域の航空会社による堅調な設備投資が市場の拡大を支えています。

主要なレポートのポイント

* システム別: フライトコントロールコンピューターが2024年に市場シェアの36.55%を占めました。一方、オートパイロットソフトウェアスイートは2030年までにCAGR 9.45%で成長すると予測されています。

* 航空機タイプ別: ナローボディジェットが2024年に収益シェアの40.92%を占めました。無人航空機(UAV)は2030年までにCAGR 7.65%で拡大すると予測されています。

* エンドユーザー別: OEM搭載が2024年に市場の53.45%を占めました。レトロフィット/アフターマーケットはCAGR 7.23%で最も急速に成長しているチャネルです。

* 地域別: 北米が2024年に市場規模の43.35%を占めました。一方、アジア太平洋地域は2030年までにCAGR 8.12%で成長すると予測されています。

世界の航空機オートパイロットシステム市場のトレンドと洞察(推進要因)

1. 商業航空機の納入増加:

ボーイングがB737の生産を月間42機に、エアバスがA320ファミリーを月間75機に増やす計画は、オートパイロットシステムの搭載を促進する着実な生産増加を裏付けています。アジア太平洋地域の航空会社がこれらのコミットメントの大部分を占めており、統合されたフライトマネジメントおよびオートパイロットスイートがラインフィットの優先事項であり続けています。これにより、フライトコントロールコンピューターやサーボアクチュエーターの製造能力が拡大し、市場は直接的な恩恵を受けています。

2. 高度な飛行自動化への需要増加:

FAAの「More Pilots, More Aircraft, Simplified Certification (MOSAIC)」フレームワークは、制御喪失を防ぐための自動化レイヤーに依存する航空機の道を切り開き、高権限オートパイロットの採用を加速させています。航空会社は、混雑したルートでのパイロットの作業負荷を軽減するために、気象連動ガイダンス、衛星ベースの補強、統合データリンク機能を指定しています。これらの機能は、レガシーのレートベースシステムから姿勢ベースのAIサポートソリューションへの移行を促し、市場を拡大しています。

3. 全機アビオニクス近代化プログラム:

航空会社は、レガシーコックピットをタッチスクリーンフライトデッキや性能ベースのナビゲーション機能で改修することにより、機体寿命を延ばしています。コリンズ・エアロスペースのキングエアアップグレードパッケージは、パイロットの作業負荷を軽減し、今後の空域要件を満たすPro Line Fusionオートパイロットロジックへの移行を例示しています。FAAの性能重視の認証経路は、レトロフィットのリードタイムを短縮し、アフターマーケットの収益を創出しています。

4. AI対応の緊急時管理オートパイロット:

ハネウェルとNXPセミコンダクターズのようなパートナーシップは、リアルタイムの機械学習モデルが気象回避、滑走路オーバーラン防止、緊急降下ロジックを実行できるようにする高性能プロセッサーを統合しています。商業用途では、乗務員が無力になった際に乗客を保護する自律的なダイバートおよび着陸シーケンスに焦点が当てられています。これらのブレークスルーは、搭乗乗務員が限定的またはゼロの貨物およびエアタクシーのニッチ市場を開拓することで、市場の長期的な成長上限を引き上げています。

抑制要因

1. 高い認証およびコンプライアンスコスト:

FAAのシステム安全評価規則は、壊滅的な故障確率を飛行時間あたり1×10⁻⁹以下に抑えるための徹底的な検証を義務付けており、ソフトウェア検証予算はプログラムあたり500万~1500万米ドルに達します。DO-178CレベルAのコンプライアンスは、複数の独立したレビューと完全なコードカバレッジを必要とし、スケジュールを最大2年間延長します。これにより、市場参入障壁が高く保たれ、既存企業の間でシェアが統合される傾向にあります。

2. フライトコントロールリンクにおけるサイバーセキュリティの脆弱性:

航空サイバーインシデントの年間131%の増加は、オートパイロットデータバスの完全性に対する監視を強化しました。提案されている機器、システム、ネットワーク情報セキュリティの義務化は、メーカーに暗号化、侵入検知、セキュアブートプロトコルを組み込むことを強制し、ハードウェアコストと検証サイクルを増加させています。これにより、無人貨物航空機などのセグメントでの短期的な採用速度が抑制される一方で、アップグレードされたセキュアなフライトコントロールコンピューターの販売が促進され、中期的には市場を間接的に支援しています。

3. DO-178C資格を持つエンジニアの不足:

特に北米とヨーロッパで深刻な問題であり、市場の成長を阻害する要因となっています。

4. MEMS/IMUのサプライチェーンボトルネック:

特にアジア太平洋地域の製造に影響を与え、短期的な課題となっています。

セグメント分析

* システム別: ソフトウェア定義アーキテクチャが勢いを増す

フライトコントロールコンピューターは、すべての商用輸送クラス航空機がピッチ、ロール、ヨー、速度コマンドに対して三重冗長処理を義務付けているため、2024年に市場シェアの36.55%を維持しました。一方、オートパイロットソフトウェアスイートは、オペレーターが既存のハードウェアに予測アルゴリズムを重ねるクラウド更新可能なロジックバンドルに移行しているため、CAGR 9.45%で拡大しています。ソフトウェア中心のソリューションの市場規模は、2030年までに21億米ドルに達すると予測されており、より広範な航空宇宙のデジタル化を反映しています。

* 航空機タイプ別: UAVが従来のヒエラルキーを破壊

ナローボディジェットは、A320neoとB737-8の生産増加により、2024年に市場規模の40.92%を占めました。UAVは2030年までにCAGR 7.65%で成長し、MALEドローンの調達や急成長する都市型航空モビリティ(UAM)プロトタイプを反映して、破壊的な力となっています。UAVのオートパイロットは重量、電力、認証経路が異なりますが、密接に結合された慣性センサーとGNSSセンサーに依存しています。ロータークラフトのオートパイロット統合も、ガーミンのエアバスH130向け3軸システムに続き勢いを増しています。

* エンドユーザー別: レトロフィット市場が加速

OEM搭載は、すべての機体が工場出荷時に型式証明されたベースラインオートパイロットを備えているため、2024年に53.45%のシェアで引き続き優位に立っています。しかし、航空会社や共同所有者はレトロフィットキャンペーンを強化しており、アフターマーケット需要はCAGR 7.23%で増加しています。FAAの非必須安全強化機器(NORSEE)経路は、デジタルオートパイロットの承認を合理化し、ガーミンのGFC 600がピストンおよびターボプロップ機に搭載されることを可能にしました。この政策転換により、レトロフィットの市場規模は2030年までに24億米ドルに達すると予測されています。

地域分析

* 北米:

2024年に市場収益シェアの43.35%を占め、堅調な防衛予算と国内航空旅行の急速な回復に支えられています。FAAの自動化およびサイバーセキュリティ規制におけるリーダーシップは、米国を高度なオートパイロット機能の早期採用国とし、国内調達を強化しています。ハネウェル、コリンズ・エアロスペース、ガーミンはすべて、この地域に大規模な生産およびエンジニアリングセンターを維持しており、顧客要件との密接な連携を確保しています。

* アジア太平洋:

2030年までにCAGR 8.12%で成長する最速の地域です。中間層の航空旅行の採用と防衛近代化プログラムが中国とインドを牽引しています。エアバスは、世界の航空機数が2044年までに50,000機に倍増すると予測しており、その増加の大部分はアジア太平洋地域が供給すると見ています。COMACのような国内OEMは、現地で開発されたオートパイロットサブシステムを統合しており、地域航空会社は性能ベースのナビゲーション要件を満たすために大規模なレトロフィット契約を開始しています。

* ヨーロッパ:

成熟しながらもイノベーション中心の市場であり続けています。EASAがキングエアプラットフォームでのガーミンAutolandを承認したことは、高権限自動化に対する規制の開放性を示しています。タレス、サフラン、BAEシステムズは、エアバスおよびユーロファイタープログラム全体に統合されたオートパイロットおよびフライトマネジメントパッケージを供給しています。

* 中東およびアフリカ:

規模は小さいものの、湾岸航空会社や輸送およびロータリーフリートをアップグレードする防衛機関からの着実な調達が見られます。経済状況や規制能力の不均一性が障壁となっていますが、ワイドボディ機の利用率が回復するにつれて、この地域も市場に付加価値をもたらしています。

競争環境

市場は中程度に集中しており、上位5社(ハネウェル、コリンズ・エアロスペース、サフラン、タレス、ガーミン)が収益の約65%を占めています。これらのリーダーは、ハードウェア、ソフトウェア、ライフサイクルサポートをエンドツーエンドの製品として提供し、長期契約を確保しています。

二番手以下の競合他社は、ニッチな技術で差別化を図っています。MoogはV-280 Valor Future Long-Range Assault Aircraft向けに高揚力および主要アクチュエーションパッケージを供給し、電気機械制御における強みを強調しています。AvidyneとDynon Avionicsは、手頃な価格のIFR対応オートパイロットで一般航空市場をターゲットにしています。Sky-Drones TechnologiesやUAV Navigationのようなスタートアップ企業は、UAVおよびeVTOLセグメントを追求しており、そこでは重量、コスト、アルゴリズムの洗練度が従来の認証実績よりも重視されます。

戦略的提携と買収は、能力ギャップの解消を加速させています。ハネウェルは、2026年までにハネウェル・エアロスペースをスピンオフし、自律性と電動推進に焦点を当てる計画です。Regal RexnordとハネウェルのeVTOLアクチュエーションにおける協力や、Curtiss-Wrightの共同コックピットボイスレコーダーラインは、都市型航空モビリティシステムにおける収束的な関心を示しています。これらの動きは、新世代プラットフォームにおける早期参入者の地位を確保し、長期的なシェアポジションを拡大することを目的としています。

最近の業界動向

* 2025年5月: Vertical Aerospaceとハネウェルは、VX4 eVTOLパートナーシップを拡大し、飛行に不可欠なシステムの認証を1×10⁻⁹の壊滅的故障確率にすることを目指しています。

* 2025年3月: ガーミンは、ビーチクラフトキングエア航空機向けのAutolandおよびAutothrottleレトロフィットについてEASAの承認を受けました。

* 2024年10月: エアバスは、ガーミンと協力してH130ヘリコプター向けの新しい3軸オートパイロットシステムを開発しており、2025年に市場投入される予定です。

* 2024年9月: ボーイングは、小型無人航空機システム向けのソフトウェア強化を開発する契約をMicroPilotに授与しました。

本レポートは、航空機の操縦を自動化するオートパイロットシステム市場の詳細な分析を提供します。対象は、オートパイロットおよびフライトディレクターのソフトウェアとハードウェアを提供する企業です。市場予測は主に新世代航空機のラインフィット設備に基づいていますが、レトロフィット/アフターマーケット市場の成長も分析対象に含まれています。回転翼航空機やNASA X-57のような実験用デモンストレーターは考慮されます。なお、レポートの初期記述では無人航空機(UAV)は対象外とされていましたが、詳細なセグメンテーションおよび主要な質問への回答ではUAVが市場の一部として明確に言及されており、その成長も分析対象となっています。

航空機用オートパイロットシステム市場は、2025年に58.2億米ドルの規模に達し、2030年までには78.1億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、商用航空機の納入増加、高度な飛行自動化への需要、航空電子機器近代化プログラムの推進が挙げられます。さらに、UAVおよびUAM(都市型航空交通)運用の拡大、AIを活用した緊急時対応オートパイロットの開発、単一パイロットによる商用運航への移行も重要な推進力です。

一方で、市場の成長を阻害する要因も存在します。高い認証・コンプライアンスコストは、新規参入企業の市場投入を遅らせ、プログラム予算に500万~1500万米ドルを追加する可能性があります。また、飛行制御リンクにおけるサイバーセキュリティの脆弱性、DO-178C資格を持つエンジニアの不足、MEMS/IMU(微小電気機械システム/慣性計測ユニット)におけるサプライチェーンのボトルネックも課題です。

市場は、システム、航空機タイプ、エンドユーザー、および地域によって詳細にセグメント化されています。

* システム別: 姿勢・方位基準システム、フライトディレクターシステム、飛行制御コンピューター、オートスロットル・推力管理、エアデータ・慣性基準ユニット、サーボアクチュエーター、オートパイロットソフトウェアスイートなどが含まれます。特にオートパイロットソフトウェアスイートは、航空会社がソフトウェア定義型アビオニクスアーキテクチャへ移行するにつれて、2030年までに年平均成長率(CAGR)9.45%で最も急速に成長すると見込まれています。

* 航空機タイプ別: ナローボディジェット、ワイドボディジェット、リージョナル・コミューター機、ビジネスジェット、ヘリコプター、無人航空機(UAV)、都市型航空交通(UAM)/eVTOLなどが含まれます。UAVは、防衛および新興の都市型航空交通事業者からの軽量でAI対応のオートパイロットソリューションの需要により、CAGR 7.65%で成長しています。

* エンドユーザー別: OEM(新造機搭載)とレトロフィット/アフターマーケットに分けられます。レトロフィットおよびアフターマーケット用途は、運用中の機材をデジタルオートパイロットで近代化する動きにより、CAGR 7.23%で増加しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに分類されます。北米は、強力な防衛支出と高度な自動化の早期導入環境に牽引され、2024年には市場シェアの43.35%を占め、最大の市場となっています。

競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要な市場参加企業には、BAE Systems plc、Safran SA、Honeywell International Inc.、Collins Aerospace (RTX Corporation)、Garmin Ltd.、Thales Group、Moog Inc.、Avidyne Corporation、Dynon Avionics、Genesys Aerosystems (Moog, Inc.)、Lockheed Martin Corporation、L3Harris Technologies, Inc.、MicroPilot Inc.、UAV Navigation S.L. (Grupo Oesia SL)、Teledyne Technologies Incorporatedなどが挙げられます。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓分野や満たされていないニーズの評価も行っています。航空機用オートパイロットシステム市場は、技術革新と航空需要の増加により、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 商用航空機の納入増加

- 4.2.2 高度な飛行自動化に対する需要の増加

- 4.2.3 全機体のアビオニクス近代化プログラム

- 4.2.4 UAVおよびUAM運用の拡大

- 4.2.5 AI対応の緊急時管理オートパイロット

- 4.2.6 シングルパイロット商用運航への移行

- 4.3 市場抑制要因

- 4.3.1 高い認証およびコンプライアンスコスト

- 4.3.2 飛行制御リンクにおけるサイバーセキュリティの脆弱性

- 4.3.3 DO-178C認定エンジニアの不足

- 4.3.4 MEMS/IMUにおけるサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システム別

- 5.1.1 姿勢方位基準システム

- 5.1.2 フライトディレクターシステム

- 5.1.3 飛行制御コンピューター

- 5.1.4 オートスロットルおよび推力管理

- 5.1.5 エアデータおよび慣性基準ユニット

- 5.1.6 サーボアクチュエーター

- 5.1.7 オートパイロットソフトウェアスイート

- 5.2 航空機タイプ別

- 5.2.1 ナローボディジェット

- 5.2.2 ワイドボディジェット

- 5.2.3 リージョナルおよびコミューター航空機

- 5.2.4 ビジネスジェット

- 5.2.5 ヘリコプター

- 5.2.6 無人航空機 (UAV)

- 5.2.7 都市型航空交通/eVTOL

- 5.3 エンドユーザー別

- 5.3.1 OEM装着

- 5.3.2 レトロフィット/アフターマーケット

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAE Systems plc

- 6.4.2 Safran SA

- 6.4.3 Honeywell International Inc.

- 6.4.4 Collins Aerospace (RTX Corporation)

- 6.4.5 Garmin Ltd.

- 6.4.6 Thales Group

- 6.4.7 Moog Inc.

- 6.4.8 Avidyne Corporation

- 6.4.9 Dynon Avionics

- 6.4.10 Genesys Aerosystems (Moog, Inc.)

- 6.4.11 Lockheed Martin Corporation

- 6.4.12 L3Harris Technologies, Inc.

- 6.4.13 MicroPilot Inc.

- 6.4.14 UAV Navigation S.L. (Grupo Oesia SL)

- 6.4.15 Teledyne Technologies Incorporated

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機用自動操縦システムは、航空機の飛行経路、高度、速度、姿勢などを自動的に維持・制御する、高度に統合された電子機械システムでございます。その主要な目的は、パイロットの操縦負担を大幅に軽減し、飛行の安全性と効率性を向上させることにあります。特に長距離飛行や悪天候下での精密な操縦において、その真価を発揮いたします。現代のシステムは、単に機体の姿勢を安定させるだけでなく、複雑な飛行計画に基づいた経路追従や、燃料効率を最大化するための最適化された飛行プロファイルの維持も可能にしております。これにより、パイロットは飛行状況の監視や意思決定といった、より高度な業務に集中できるようになります。

自動操縦システムには、その機能や統合度に応じていくつかの種類がございます。最も基本的なものは、機体のロール(横揺れ)とピッチ(縦揺れ)を制御する2軸オートパイロットですが、現代のシステムではヨー(偏揺れ)も制御する3軸オートパイロットが一般的です。さらに、エンジン推力を自動的に制御するオートスロットル機能と統合されることで、速度管理も自動化されます。フライトディレクター(FD)機能は、パイロットに最適な操縦指示を視覚的に提示し、手動操縦時でも自動操縦システムが計算した経路に沿った飛行を支援いたします。また、フライトマネジメントシステム(FMS)と連携することで、離陸から着陸までの全飛行フェーズにおける経路、高度、速度の管理を包括的に自動化し、計器着陸システム(ILS)と連動したカテゴリーIIIのような高度な自動着陸(オートランド)も可能にしております。小型航空機向けのシンプルなシステムから、大型旅客機向けの高度に統合されたアビオニクススイートの一部として機能するシステムまで、その規模と複雑さは多岐にわたります。

自動操縦システムは、飛行のあらゆるフェーズで活用されております。離陸後、パイロットはシステムを起動し、設定された上昇経路と速度で巡航高度まで自動的に上昇させることができます。巡航中は、設定された高度、速度、方位を正確に維持し、乱気流などの外部要因による機体の動揺を自動的に補正することで、乗客の快適性と燃料効率を向上させます。これにより、パイロットは長時間の単調な操縦から解放され、航空交通管制との交信やシステム監視、緊急時の対応準備などに時間を割くことが可能になります。進入・着陸フェーズでは、計器着陸システム(ILS)や全地球測位システム(GPS)からの情報に基づき、滑走路への精密な進入経路を自動で追従し、視界不良時でも安全な着陸を支援いたします。特に、オートランド機能は、視程が極めて低い状況下での安全な着陸を可能にし、航空機の運航可能範囲を広げる上で不可欠な技術となっております。

このシステムの運用には、様々な関連技術が密接に連携しております。フライトマネジメントシステム(FMS)は、飛行計画の入力、経路計算、燃料管理を行い、自動操縦システムに具体的な飛行指示を提供します。慣性航法装置(INS)や全地球測位システム(GPS)は、航空機の正確な位置、速度、姿勢情報を提供し、自動操縦システムの制御基盤となります。エアデータコンピュータ(ADC)は、対気速度、高度、気温などの環境データを供給し、これらは飛行制御の重要な要素となります。また、フライ・バイ・ワイヤ(FBW)やフライ・バイ・ライト(FBL)といった電子化された操縦系統は、自動操縦システムからの電気信号や光信号を直接操縦翼面に伝達することで、より迅速かつ正確な制御を可能にしております。近年では、人工知能(AI)や機械学習の技術が導入され、異常検知、最適経路選択、さらにはパイロットの意思決定支援といった高度な機能への応用が期待されております。

航空機用自動操縦システムの市場は、世界の航空交通量の増加、パイロット不足の深刻化、そして安全性と燃費効率向上への継続的な要求を背景に、着実に成長を続けております。主要なサプライヤーとしては、ハネウェル、コリンズ・エアロスペース(旧ロックウェル・コリンズ)、タレス、GEアビエーションなどが挙げられ、これらの企業は統合型アビオニクスシステムの一部として、高度な自動操縦ソリューションを提供しております。特に、小型航空機やビジネスジェット、さらには無人航空機(ドローン)への自動操縦技術の普及も進んでおり、市場の多様化を促進しております。一方で、システムの複雑化に伴うサイバーセキュリティリスクへの対応や、パイロットのスキル維持と自動化のバランス、そして厳格な航空当局による認証プロセスが、市場における重要な課題となっております。

将来の展望としましては、自動操縦システムはさらなる進化を遂げ、航空業界に革命をもたらす可能性を秘めております。最も注目されているのは、自律飛行(Autonomous Flight)の実現に向けた技術開発です。これは、最終的にはパイロットレス航空機や、シングルパイロット運用を可能にすることを目指しており、AIと機械学習の進化がその鍵を握っております。AIは、膨大な飛行データから学習し、異常を検知したり、予期せぬ状況下での最適な判断を支援したりする能力を持つようになるでしょう。また、都市型航空交通(UAM)や電動垂直離着陸機(eVTOL)といった新たな航空モビリティの分野においても、安全かつ効率的な運航を実現するために、高度な自動操縦システムが不可欠となります。ヒューマン・マシン・インターフェース(HMI)も進化し、パイロットがシステムとより直感的かつ効率的に連携できるような設計が追求されるでしょう。しかし、これらの技術革新を実現するためには、サイバーセキュリティの強化、国際的な標準化と規制の枠組みの整備、そして社会的な受容性の獲得が不可欠であり、航空業界全体での協力が求められております。