オートサンプラー市場:市場規模、シェア、成長動向、予測 (2025年~2030年)

オートサンプラー市場レポートは、製品(システム[液相クロマトグラフィーオートサンプラー、ガスクロマトグラフィーオートサンプラー、ヘッドスペース&SPMEオートサンプラー]およびアクセサリー)、エンドユーザー(製薬・バイオ医薬品企業、環境・水質検査ラボなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オートサンプラー市場の概要

はじめに

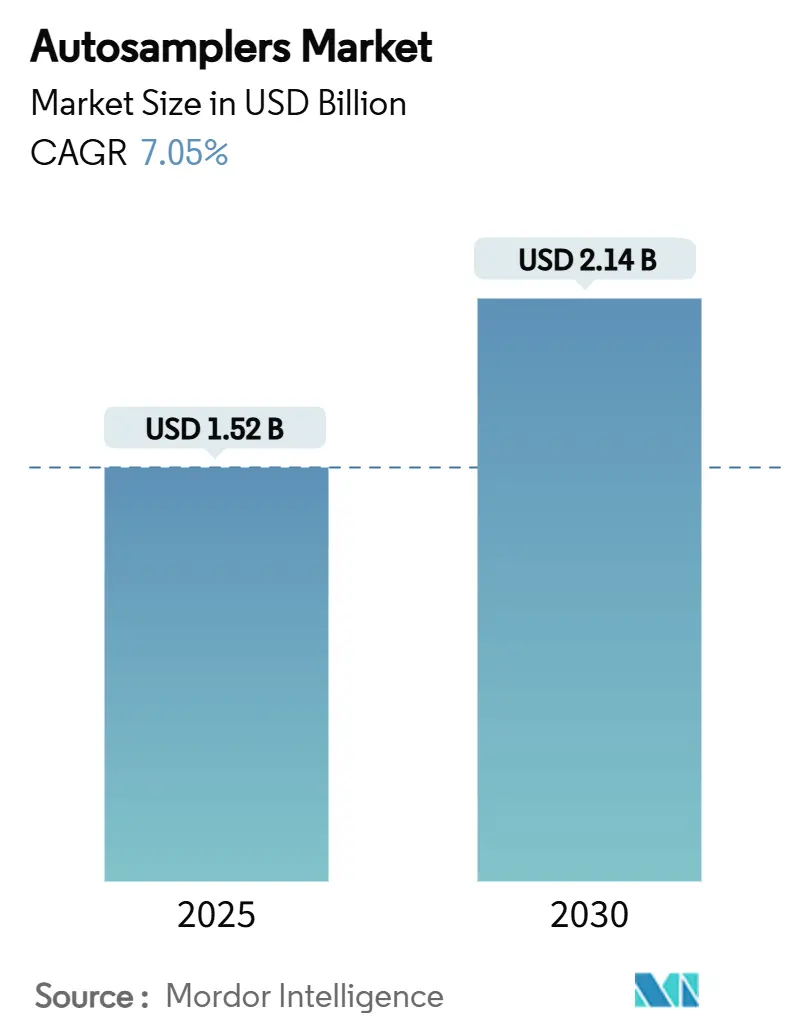

オートサンプラー市場は、2025年には15.2億米ドルと推定され、2030年までに21.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.05%です。この市場は、医薬品の品質管理ラボからの堅調な買い替え需要、環境および食品安全試験量の増加によって着実に成長しています。

市場の概要と主要なポイント

* 市場規模と成長率:

* 2025年の市場規模:15.2億米ドル

* 2030年の市場規模:21.4億米ドル

* 成長率(2025年~2030年):7.05% CAGR

* 最も急速に成長している市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

* 主要なレポートのポイント:

* 製品カテゴリー別: 2024年にはシステムがオートサンプラー市場シェアの59.61%を占めました。ヘッドスペースおよびSPMEオートサンプラーは、2030年までに10.64%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には製薬・バイオ製薬企業がオートサンプラー市場規模の44.83%を占めました。学術機関および受託研究機関(CRO)は、2025年から2030年の間に11.51%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米がオートサンプラー市場規模の37.36%を占めました。アジア太平洋地域は、2030年までに12.09%のCAGRで最も急速な地域成長を記録しています。

市場の推進要因

オートサンプラー市場の成長を牽引する主な要因は以下の通りです。

1. 医薬品承認ワークフローにおけるクロマトグラフィーの役割の進化:

* FDAが分析法の堅牢性に対するより厳格な管理を義務付けており、バイオ製薬企業はデータ整合性要件に準拠するためにサンプル処理の自動化を余儀なくされています。

* 自動化されたオートサンプラーは人為的ミスを最小限に抑え、再現性を確保し、規制当局への提出書類の作成を加速させます。

* 複雑な生物学的分子には多レーンクロマトグラフィーシーケンスが必要であり、これは無人オートサンプラー操作によってのみ実用的です。

* この要因はCAGRに+1.8%の影響を与え、北米とEUで中期的(2~4年)に関連性が高いとされています。

2. 食品安全および環境規制の強化:

* EUの「Farm-to-Fork」目標や米国のPFASに関する飲料水基準の更新により、従来の人の手による注入では達成できない低い検出限界が課されています。

* 食品および環境ラボは、低いキャリーオーバーで高密度のサンプルバッチを処理できるオートサンプラーを導入しています。

* 受託試験機関は規制入札を獲得するためにプラットフォームをアップグレードし、3~5年ごとに買い替え需要を促進しています。

* この要因はCAGRに+1.2%の影響を与え、EUと北米で短期的(2年以内)に関連性が高いとされています。

3. 分析スループット向上のためのラボ自動化の推進:

* グローバルなサプライチェーンの時間的圧力により、24時間体制のラボ運用が不可欠となっています。

* 最新のオートサンプラーは手動注入ステップを最大60%削減し、LIMSと直接連携して夜間稼働中の管理を保証します。

* CROや受託製造業者は、ロボットサンプラーの導入後、資産利用率が25%向上し、人員を増やさずに収益を向上させています。

* この要因はCAGRに+1.5%の影響を与え、APACが中心で北米にも波及し、中期的(2~4年)に関連性が高いとされています。

4. オミクス駆動型臨床診断の拡大:

* プロテオミクスおよびメタボロミクスワークフローは、手動注入では一貫して提供できないナノグラムレベルの精度に依存しています。

* 臨床研究グループは、スループットとトレーサビリティの両方を向上させるために、オートサンプラーをUHPLC-MSシステムと統合しています。

* 液体生検試験は、血漿、唾液、脳脊髄液など、多様なサンプルタイプに対応するため、多用途な注入形式が必要とされています。

* この要因はCAGRに+0.9%の影響を与え、北米とEUからAPACに拡大し、長期的(4年以上)に関連性が高いとされています。

5. AI対応の予測保守オートサンプラー:

* メンテナンスの必要性を予測し、計画外のダウンタイムを削減します。

* この要因はCAGRに+0.7%の影響を与え、先進国市場で長期的(4年以上)に関連性が高いとされています。

6. グリーンケミストリーのマイクロボリューム注入設計:

* 溶媒使用量を40%削減します。

* この要因はCAGRに+0.6%の影響を与え、EU、次いで北米で中期的(2~4年)に関連性が高いとされています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. クロマトグラフィー熟練オペレーターの不足:

* 多くのベテランアナリストが大学で後継者を育成するよりも早く引退しており、ラボは少数の専門家に依存せざるを得ない状況です。

* スキルギャップは、自動化後も専門家の監督が必要なメソッド開発プロジェクトを複雑にしています。

* この要因はCAGRに-0.8%の影響を与え、APACおよび新興市場で短期的(2年以内)に関連性が高いとされています。

2. 中小企業ラボにおける高額な設備投資と予算制限:

* 高度なオートサンプラープラットフォームは5万ドルから50万ドルの範囲で、学術機関や小規模な商業ラボの設備予算を圧迫します。

* リースは初期費用を削減しますが、長期契約につながり、ライフサイクルコストを増加させる可能性があります。

* この要因はCAGRに-1.1%の影響を与え、コストに敏感な市場で中期的(2~4年)に関連性が高いとされています。

3. 厳格なバリデーションとコンプライアンスのタイムライン:

* この要因はCAGRに-0.6%の影響を与え、北米とEUで中期的(2~4年)に関連性が高いとされています。

4. 知的財産(IP)の断片化と特許訴訟のリスク:

* この要因はCAGRに-0.4%の影響を与え、先進国市場で長期的(4年以上)に関連性が高いとされています。

セグメント分析

* 製品別: システムがプラットフォーム統合を通じて優位性を確立

* 2024年には統合型オートサンプラーシステムが市場シェアの59.61%を占めました。ラボは、クロマトグラフィー機器と機械的および電子的に連携するターンキーソリューションを好む傾向にあります。

* 液体クロマトグラフィーモデルは、HPLCおよびUHPLCが医薬品のリリース試験の基盤であるため、出荷量でリードしています。

* ヘッドスペースおよびSPMEプラットフォームは、食品や土壌中の芳香族炭化水素および有機リン酸塩残留物に関する世界的な規制により、2030年までに10.64%のCAGRで最も急速に拡大すると予測されています。

* 消耗品やモジュール式アップグレードも、既存の設置ベースにおける平均販売価格を押し上げています。AI駆動の針の状態診断は、シール摩耗を予測し、交換部品のジャストインタイム注文を促し、予期せぬダウンタイムを削減します。

* エンドユーザー別: 製薬業界のリーダーシップと学術機関の挑戦

* 製薬・バイオ製薬メーカーは、FDAおよびEMAの厳格なコンプライアンス規則により、2024年にはオートサンプラー市場規模の44.83%を占めました。これらの企業は、医薬品開発ライフサイクル全体で自動化を組み込んでいます。

* 学術機関および受託研究機関は、助成機関が製薬グレードの分析を必要とするトランスレーショナルプロジェクトを優先するため、2030年までに11.51%のCAGRで最高の成長を記録しています。

* 環境機関および水質検査ラボも、世界中でPFASの制限が厳しくなるにつれて着実に投資しており、オートサンプラー市場を拡大する多分野での利用を促進しています。

地域分析

* 北米: 2024年にはオートサンプラー市場規模の37.36%を占めました。これは、豊富な医薬品パイプライン、NIHの研究助成金、汚染物質規制に対するEPAの積極的な執行によるものです。米国のラボはAI強化型オートサンプラーを早期に導入し、プレミアム価格を正当化する生産性向上を挙げています。

* アジア太平洋: 2030年までに12.09%のCAGRで世界最速の成長を遂げています。中国とインドがグローバルなアウトソーシング契約を獲得するために製剤および有効成分の製造を拡大しているためです。韓国と日本は、精密医療イニシアチブのために臨床診断自動化を重視しており、地域需要を多様化させています。

* ヨーロッパ: REACH化学物質規制と、農薬残留物の厳格な監視を義務付ける「Farm-to-Fork」戦略に牽引され、着実な成長を記録しています。

* 中東・アフリカおよび南米: 資金調達のギャップと技術スキルの不足により制約があるものの、石油化学および食品輸出部門の拡大に支えられ、徐々に導入が進んでいます。

競争環境

オートサンプラー市場は中程度の集中度を示しており、Agilent Technologies、Thermo Fisher Scientific、Waters Corporation、およびShimadzu Corporationが支配的な存在感を示しています。これらの企業は、サンプラー、クロマトグラフ、データシステムを統合されたバリデーションパッケージとして提供し、規制対象ラボの調達を簡素化しています。

* 最近の製品サイクルでは、シール故障前にユーザーに警告する予測保守ダッシュボードが導入され、知覚価値と切り替えコストが増加しています。

* CTC Analytics AGやGERSTEL GmbHのような中堅専門企業は、ヘッドスペースや熱脱着アプリケーションでニッチ市場を開拓しています。

* 特許出願は、低容量計量およびマイクロ流体バルブ技術における活動の活発化を示しており、溶媒節約とサンプル整合性による将来の差別化を示唆しています。

* サービス契約は、トップベンダーにとってライフサイクル収益の最大35%を占めるようになり、一度限りのハードウェアマージンから、サービスとしての分析という継続的なモデルへの移行を浮き彫りにしています。

最近の業界動向

* 2025年5月: Hypha Labs, Inc.は、最先端の高性能液体クロマトグラフィー(HPLC)装置の買収により分析能力を大幅に強化し、機能性キノコ科学における精密測定を進めました。同時に、Lucidity Systemsと戦略的パートナーシップを締結し、新発売の可変ループオートサンプラーアップグレードへの早期アクセスを確保し、HPLC操作の性能とスループットをさらに向上させました。

* 2024年10月: Agilent Technologiesは、AI駆動の予測保守機能を強化した次世代Infinity III LCオートサンプラーを発表しました。これは、計画外のダウンタイムを削減し、分析ワークフローの信頼性を向上させることを目的とした1500万米ドルの研究開発投資を代表するものです。

* 2024年10月: Shimadzu Corporationは、中国の大手製薬メーカーと戦略的パートナーシップを確立し、伝統的な中国医学分析向けのカスタマイズされたオートサンプラーソリューションを開発しました。これは1200万米ドルの共同開発プログラムです。

結論

オートサンプラー市場は、医薬品、食品安全、環境規制の強化、ラボ自動化の推進、オミクス駆動型臨床診断の拡大といった複数の要因に支えられ、今後も堅調な成長が見込まれます。特にアジア太平洋地域が最も急速な成長を牽引し、市場は真にグローバルな舞台へと進化しています。主要ベンダーは、技術革新、サービスモデルの強化、戦略的提携を通じて競争力を維持し、市場の多様な需要に対応していくでしょう。

本レポートは、分光分析やクロマトグラフィー分析のためにサンプルを自動的にロードする装置であるオートサンプラーの世界市場に関する詳細な分析を提供しています。

市場規模と成長予測:

オートサンプラー市場は、2025年には15.2億米ドルに達し、2030年までには21.4億米ドルに成長すると予測されています。

市場セグメンテーション:

* 製品別: システムとアクセサリーに大別されます。システムはさらに、液体クロマトグラフィーオートサンプラー、ガスクロマトグラフィーオートサンプラー、ヘッドスペース&SPMEオートサンプラーに細分化されます。特にヘッドスペース&SPMEオートサンプラーは、食品および環境ラボにおける揮発性化合物試験の需要に牽引され、2030年まで年間平均成長率10.64%で最も急速な成長を遂げると見込まれています。

* エンドユーザー別: 製薬・バイオ製薬企業、環境・水質検査ラボ、学術・受託研究ラボなどが主要なエンドユーザーとして挙げられます。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域に区分され、合計17カ国における市場規模とトレンドが分析されています。北米は、成熟した製薬インフラと厳格な規制基準を背景に、2024年には37.36%の市場シェアを占め、最大の市場となっています。

市場促進要因:

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* 医薬品承認ワークフローにおけるクロマトグラフィーの役割の進展

* 世界的な食品安全および環境規制の強化

* 分析スループット向上に向けたラボ自動化の推進

* オミクス駆動型臨床診断の拡大

* AIを活用した予知保全オートサンプラーの登場(ダウンタイムの削減とスループットの向上に貢献)

* グリーンケミストリーに基づくマイクロボリューム注入設計の採用

市場抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* クロマトグラフィーに熟練したオペレーターの不足

* 中小規模ラボにおける高い設備投資(Capex)と予算の制約

* 厳格なバリデーションおよびコンプライアンスのタイムライン

* 知的財産権の断片化と特許訴訟のリスク

競争環境:

市場の主要プレイヤーとしては、Agilent Technologies, Inc.、Thermo Fisher Scientific Inc.、Shimadzu Corporation、Waters Corporationなどが挙げられます。これらの企業は、広範な製品ポートフォリオとサービスネットワークにより、世界的な収益を支配しています。レポートでは、市場集中度、市場シェア分析、および主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)が提供されています。

その他の分析項目:

本レポートには、調査の前提条件と市場定義、調査範囲、調査方法、エグゼクティブサマリー、ポーターのファイブフォース分析、市場機会と将来展望(未開拓領域と未充足ニーズの評価を含む)といった項目も含まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医薬品承認ワークフローにおけるクロマトグラフィーの役割の進展

- 4.2.2 世界的な食品安全および環境規制の強化

- 4.2.3 分析スループット向上のためのラボ自動化の推進

- 4.2.4 オミクス駆動型臨床診断の拡大

- 4.2.5 AI対応予測保守オートサンプラー

- 4.2.6 グリーンケミストリーの微量注入設計

-

4.3 市場の阻害要因

- 4.3.1 クロマトグラフィー熟練オペレーターの不足

- 4.3.2 中小企業ラボにおける高額な設備投資と予算制限

- 4.3.3 厳格な検証とコンプライアンスのタイムライン

- 4.3.4 分断されたIPと特許訴訟のリスク

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品別

- 5.1.1 システム

- 5.1.1.1 液相クロマトグラフィーオートサンプラー

- 5.1.1.2 ガスクロマトグラフィーオートサンプラー

- 5.1.1.3 ヘッドスペース&SPMEオートサンプラー

- 5.1.2 アクセサリー

-

5.2 エンドユーザー別

- 5.2.1 製薬・バイオ医薬品企業

- 5.2.2 環境・水質検査ラボ

- 5.2.3 学術・受託研究機関

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Agilent Technologies, Inc.

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 島津製作所

- 6.3.4 Waters Corporation

- 6.3.5 PerkinElmer Inc.

- 6.3.6 Bio-Rad Laboratories Inc.

- 6.3.7 Gilson Inc.

- 6.3.8 Restek Corporation

- 6.3.9 Scion Instruments

- 6.3.10 Tecan Group Ltd.

- 6.3.11 HTA s.r.l.

- 6.3.12 KNAUER Wissenschaftliche Geräte GmbH

- 6.3.13 CTC Analytics AG

- 6.3.14 Trajan Scientific (LEAP)

- 6.3.15 GERSTEL GmbH

- 6.3.16 DANI Instruments SpA

- 6.3.17 LCTech GmbH

- 6.3.18 ModuVision Technologies

- 6.3.19 Valco Instruments (VICI)

- 6.3.20 Ellutia Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オートサンプラーの概要

オートサンプラーは、分析化学分野において、多数のサンプルを自動的に分析装置へ導入する装置でございます。手動操作を代替し、分析プロセスの自動化、効率化、精度と再現性の向上に不可欠な役割を担います。これにより、人為的ミスを削減し、分析者の負担を軽減、24時間連続稼働を可能にし、分析スループットを大幅に向上させます。主要構成要素は、サンプルを保持するサンプルラック、サンプルを吸引・注入するシリンジやプローブ、これらを正確に移動させるための駆動機構、そして全体の動作を制御するシステムでございます。

種類

オートサンプラーは、導入するサンプルの状態や接続される分析装置の種類によって多岐にわたります。

最も一般的なのは、液体サンプルを扱う「液体オートサンプラー」でございます。ガスクロマトグラフィー(GC)用では、液体注入方式の他、揮発性成分を気相で導入するヘッドスペース方式や、固相マイクロ抽出(SPME)方式などがございます。液体クロマトグラフィー(LC)用では、HPLCやUHPLCといった高分離能分析装置に接続され、微量の液体サンプルを正確に注入いたします。誘導結合プラズマ質量分析(ICP-MS)や発光分光分析(ICP-OES)などの元素分析装置、あるいは分光光度計などにも広く利用されます。これらはシリンジ、ループインジェクター、ニードルなどを主要な構成要素としています。

液体オートサンプラー以外にも、固体サンプルを直接分析装置に導入する「固体オートサンプラー」や、特定の気体サンプルを扱う「気体オートサンプラー」も存在します。固体オートサンプラーは、熱分解GC/MSや直接固体導入型質量分析装置などで用いられ、気体オートサンプラーは、環境ガス分析やプロセスガス分析などで利用されます。

さらに、サンプルの前処理機能を内蔵した多機能オートサンプラーも進化しています。これらは、希釈、混合、誘導体化、固相抽出(SPE)などの複雑な前処理ステップを自動で実行し、分析の信頼性と効率を一層高めます。

用途

オートサンプラーは、その自動化と高精度なサンプル導入能力により、幅広い分野で不可欠なツールとなっています。主な用途としては、以下の点が挙げられます。

* 医薬品・バイオ分野: 新薬開発におけるハイスループットスクリーニング、品質管理、代謝物分析、バイオ医薬品の特性解析などに利用されます。微量サンプルの正確な注入が求められるため、オートサンプラーは不可欠です。

* 食品・飲料分野: 食品の安全性試験(残留農薬、動物用医薬品、重金属など)、栄養成分分析、異物分析、香気成分分析などに活用されます。大量のサンプルを効率的に処理し、一貫した結果を得るために重要です。

* 環境分析分野: 水質、土壌、大気中の汚染物質(VOCs、POPs、PFASなど)のモニタリングや分析に用いられます。低濃度サンプルの濃縮や前処理を自動化することで、検出限界の向上と分析時間の短縮に貢献します。

* 化学・材料分野: 高分子材料の組成分析、石油製品の品質管理、化学反応のモニタリング、新素材開発における特性評価などに利用されます。多様なサンプル形態に対応できる柔軟性が求められます。

* 臨床検査分野: 血液、尿などの生体サンプルを用いた診断薬開発、薬物動態試験、毒物スクリーニングなどに活用されます。高い再現性と信頼性が求められるため、オートサンプラーの役割は非常に大きいです。

これらの分野において、オートサンプラーは分析作業の効率化、データ品質の向上、人件費の削減、そして24時間体制での連続稼働を可能にすることで、研究開発から品質管理まで、あらゆる段階で貢献しています。