航空アセットマネジメント市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空機アセットマネジメント市場レポートは、サービスタイプ(リースサービス、テクニカルサービスなど)、航空機タイプ(民間航空、軍用航空など)、エンドユーザー(航空会社、リース会社、MROプロバイダーなど)、アセット所有形態(自社所有航空機、リース航空機など)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

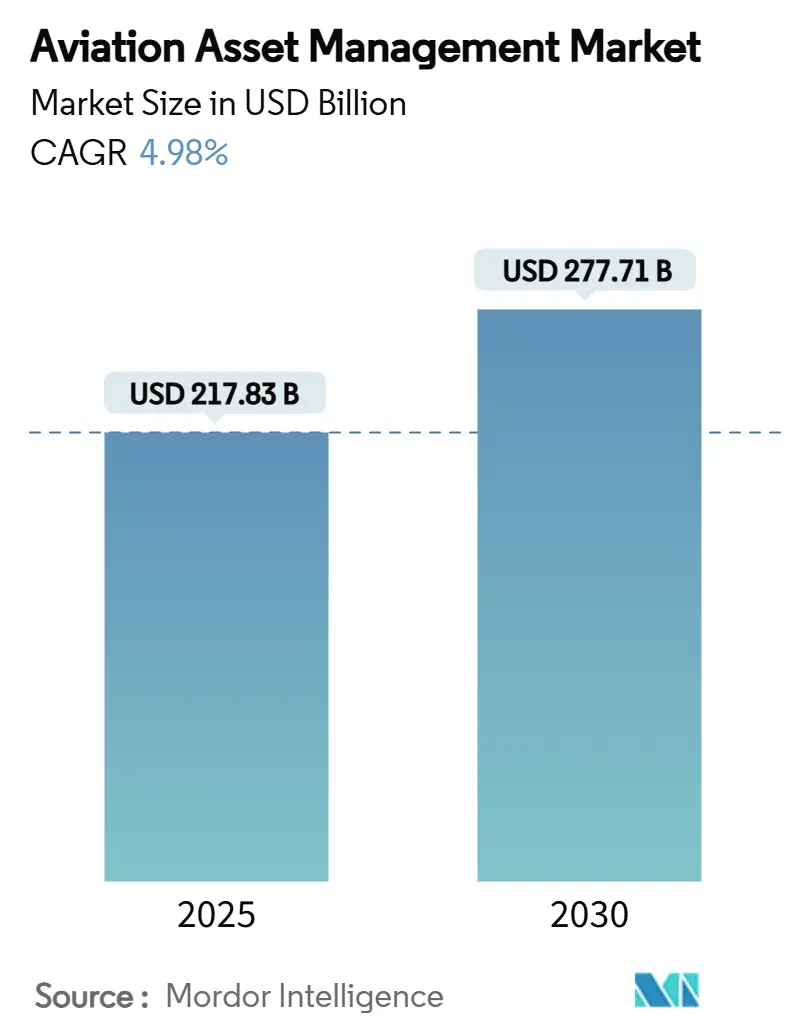

航空アセットマネジメント市場は、2025年には2,178.3億米ドルに達し、2030年までに2,777.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.98%です。本レポートは、サービスタイプ、航空機タイプ、エンドユーザー、アセット所有形態、および地域別に市場を分析し、その成長トレンドと予測を提供しています。

市場概要

航空会社が限られた資本を中核事業に再配分する中、リースバック取引が従来の担保付き債務を上回る勢いを見せており、OEMの新規製造遅延が続く中でも需要を維持しています。14年にも及ぶ受注残により、平均リース料率は25~30%上昇し、アセット利回りが向上、中古航空機の買い手層が拡大しています。代替アセットマネージャーは、高い残存価値の可視性と米ドル建てのキャッシュフローが負債プロファイルと一致するため、資金流入を加速させています。同時に、予測メンテナンス、デジタルフリートヘルスプラットフォーム、ESG(環境・社会・ガバナンス)関連の資金調達構造が、統合が進む市場でリース会社が差別化を図るための重要な要素として浮上しています。

主要なレポートのポイント(2024年の市場シェアおよび2030年までのCAGR)

* サービスタイプ別: リースサービスが市場で最大のシェアを占め、予測期間中もその優位性を維持すると予測されています。

* 航空機タイプ別: ナローボディ機セグメントが、その汎用性と燃費効率の高さから、航空機リース市場において最も大きなシェアを占め、今後も堅調な成長が見込まれます。

* エンドユーザー別: 既存航空会社が引き続き主要なエンドユーザーであり、新規航空会社の参入とフリート拡大が市場成長を後押しします。

* アセット所有形態別: リースバック取引は、航空会社の資本効率向上へのニーズから、特に高い成長率を示すと予想されています。

* 地域別: アジア太平洋地域は、航空旅客数の増加と新規航空会社の設立により、最も急速に成長する市場として注目されています。

主要な市場動向

航空機リース市場は、航空会社のフリート近代化と拡張戦略において不可欠な役割を果たしています。特に、新興市場における航空需要の増加と、航空会社が資本支出を抑えたいという意向が、リースソリューションへの需要を押し上げています。また、環境規制の強化に伴い、燃費効率の高い新型航空機への切り替えが進んでおり、これがリース市場の活性化に寄与しています。デジタル技術の進化も、リース契約の管理、航空機のメンテナンス、およびフリート運用の効率化に貢献し、市場の成長をさらに加速させています。

市場の課題

一方で、地政学的な不安定性、燃料価格の変動、および世界経済の減速は、航空機リース市場にとって潜在的な課題となっています。また、航空機製造のサプライチェーンにおける遅延は、新規航空機の供給に影響を与え、リース料率の上昇につながる可能性があります。さらに、ESG(環境・社会・ガバナンス)基準への対応は、リース会社にとって新たな投資と戦略的調整を必要とする重要な要素となっています。

競争環境

航空機リース市場は、多数のグローバルプレーヤーと地域プレーヤーが存在する競争の激しい環境です。主要なプレーヤーは、多様なリースソリューション、柔軟な契約条件、および付加価値サービスを提供することで、市場シェアの拡大を目指しています。M&A活動も活発であり、市場の統合が進むことで、より大規模で効率的なリース会社が誕生しています。技術革新と顧客サービスの向上は、競争優位性を確立するための重要な差別化要因となっています。

本レポートは、航空資産管理市場に関する詳細な分析を提供しています。市場規模は2025年に2,178.3億米ドルに達し、2030年には2,777.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.98%です。

市場の成長を牽引する主な要因は多岐にわたります。パンデミック後のセール・アンド・リースバック(SLB)需要の急増は、航空会社が航空機の運用管理を維持しつつ流動性を確保できるため、特に重要視されています。新興市場における格安航空会社(LCC)の成長、予知保全分析の採用拡大、オルタナティブ資産投資家からの流動性主導型需要も市場を活性化させています。さらに、新しいeVTOL(電動垂直離着陸機)フリート向けのリースプラットフォームの出現や、燃料効率の高いフリート更新を促す規制強化も、市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。金利変動による資金調達コストの上昇は、航空資産管理業界にとって課題となっています。航空機のライフサイクルにおける炭素排出量に対するESG(環境・社会・ガバナンス)の監視強化も、古い航空機の価値に影響を与えています。また、OEM(相手先ブランド製造業者)の生産遅延による供給の逼迫や、老朽化したワイドボディ機の二次市場における不確実性も、市場の成長を妨げる要因となっています。

本レポートでは、サービスタイプ、航空機タイプ、エンドユーザー、資産所有形態、および地域別に市場を詳細に分析しています。サービスタイプ別では、リースサービス、テクニカルサービス、金融・ポートフォリオ管理、および耐用年数終了ソリューションが含まれます。このうち、金融・ポートフォリオ管理サービスは、機関投資家が航空資産の専門的な監督を求める傾向にあるため、2030年までに年平均6.75%と最も速い成長が見込まれています。航空機タイプ別では、商業航空(ナローボディ、ワイドボディ、リージョナルジェット)、軍用航空(戦闘機、輸送機、回転翼機)、一般航空、無人航空機(UAV)に分類されます。エンドユーザーは航空会社、リース会社、MRO(整備・修理・オーバーホール)プロバイダー、金融機関および投資家が対象です。資産所有形態は自社所有航空機、リース航空機、管理航空機プールに分けられます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域にわたる分析が行われています。特に中東地域は、ソブリン・ウェルス・ファンドの支援とハブ空港の拡張により、2030年までに年平均8.43%と最も高い成長率を示すと予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、AerCap Holdings N.V.、Avolon Aerospace Leasing Limited、SMBC Aviation Capital Limited、Air Lease Corporation、BOC Aviation Limitedなどが挙げられます。これらの企業は、リース航空機の半分以上を占めており、資金調達やフリート配置において規模の優位性を持っています。ESG要件の厳格化は、より新しく燃料効率の高いモデルへの需要を促進し、古い非準拠ジェット機の再販価格を押し下げる可能性があります。

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後のセール・アンド・リースバック(SLB)需要の急増

- 4.2.2 新興市場における格安航空会社の成長

- 4.2.3 予測メンテナンス分析の採用の増加

- 4.2.4 オルタナティブ資産投資家からの流動性主導の需要

- 4.2.5 新しいeVTOLフリート向けリースプラットフォームの出現

- 4.2.6 燃費効率の良いフリート更新に対する規制の推進

-

4.3 市場の阻害要因

- 4.3.1 金利変動による資金調達コストの上昇

- 4.3.2 航空機のライフサイクルにおける炭素排出量に対するESGの監視

- 4.3.3 OEMの生産遅延による供給の逼迫

- 4.3.4 老朽化したワイドボディ機の二次市場の不確実性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 消費者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 リースサービス

- 5.1.2 技術サービス

- 5.1.3 財務およびポートフォリオ管理

- 5.1.4 ライフサイクル終了ソリューション

-

5.2 航空機タイプ別

- 5.2.1 商業航空

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 リージョナルジェット

- 5.2.2 軍用航空

- 5.2.2.1 戦闘機

- 5.2.2.2 輸送機

- 5.2.2.3 回転翼機

- 5.2.3 一般航空

- 5.2.4 無人航空機 (UAV)

-

5.3 エンドユーザー別

- 5.3.1 航空会社

- 5.3.2 リース会社

- 5.3.3 MROプロバイダー

- 5.3.4 金融機関および投資家

-

5.4 資産所有形態別

- 5.4.1 自社所有航空機

- 5.4.2 リース航空機

- 5.4.3 管理航空機プール

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアキャップ・ホールディングス N.V.

- 6.4.2 アボロン・エアロスペース・リーシング・リミテッド

- 6.4.3 SMBCアビエーション・キャピタル・リミテッド

- 6.4.4 エア・リース・コーポレーション

- 6.4.5 BBAM US LP

- 6.4.6 BOCアビエーション・リミテッド

- 6.4.7 エアキャッスル・リミテッド

- 6.4.8 ウィリス・リース・ファイナンス・コーポレーション

- 6.4.9 ドバイ・エアロスペース・エンタープライズ (DAE) Ltd.

- 6.4.10 アビエーション・キャピタル・グループ LLC

- 6.4.11 CDBアビエーション・リース・ファイナンス DAC

- 6.4.12 JSAインターナショナル U.S. ホールディングス, LLC

- 6.4.13 チャイナ・エアクラフト・リーシング・グループ・ホールディングス・リミテッド (CALC)

- 6.4.14 トゥルーノード・リミテッド

- 6.4.15 ファルコ・リージョナル・エアクラフト・リミテッド

- 6.4.16 マッコーリー・エアファイナンス・リミテッド

- 6.4.17 スカイ・リーシング

- 6.4.18 GAテレシス, LLC

- 6.4.19 エアクラフト・パートアウト・カンパニー・ヨーロッパ B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空アセットマネジメントは、航空機、エンジン、部品といった航空関連資産の取得から運用、保守、売却、リースに至るまでのライフサイクル全体にわたる戦略的な管理活動を指します。その目的は、これらの高額かつ複雑な資産の価値を最大化し、運用コストを最適化し、関連するリスクを管理し、厳格な規制要件を遵守することにあります。単なる財務管理に留まらず、技術的、運用的な側面も深く関与する専門性の高い分野でございます。

この分野にはいくつかの主要な種類がございます。第一に、リース管理です。航空機の約半分がリースによって調達されている現代において、オペレーティングリースやファイナンスリースにおける契約管理、リース料の徴収、メンテナンスリザーブの管理、そしてリース期間満了時の航空機の状態管理は極めて重要です。次に、フリート管理が挙げられます。これは航空会社が保有する航空機群全体の最適化を目指すもので、機種選定、導入・退役計画の策定、稼働率の向上、整備計画の効率化などが含まれます。MRO(Maintenance, Repair, and Overhaul)管理も不可欠であり、整備計画の策定、部品在庫の最適化、サプライヤー管理、整備コストの削減に貢献します。さらに、部品・スペアパーツ管理は、適切な在庫レベルの維持、調達、保管、供給、そして耐空性管理を通じて、運航の安定性を支えます。残存価値管理は、航空機の将来的な市場価値を正確に予測し、売却やリース戦略に反映させることで、資産価値の最大化を図ります。最後に、技術資産管理は、航空機の技術文書、整備記録、耐空性指令(AD)、サービスブリテン(SB)といった膨大な技術情報の管理を担い、航空機の安全運航と価値維持の基盤となります。

航空アセットマネジメントは、多岐にわたる主体によって活用されています。航空会社にとっては、効率的なフリート運用、コスト削減、収益性向上、そして運航リスクの管理に不可欠です。航空機リース会社は、リース資産の価値維持、リスク分散、ポートフォリオ管理を通じて、安定した収益を確保します。MROプロバイダーは、整備効率の向上と部品供給の最適化により、顧客へのサービス品質を高めます。また、航空機への投資を行う投資家や金融機関は、投資評価、リスク分析、リターン最大化のためにこの専門知識を活用します。具体的な活用例としては、新規航空機導入時のリースか購入かの意思決定支援、既存機のリース期間満了時の再リース、売却、解体といった戦略策定、整備コストの予測と最適化、部品のサプライチェーン管理、そして航空機の技術的状態のモニタリングと価値評価などが挙げられます。

関連技術の進化は、航空アセットマネジメントの効率性と精度を飛躍的に向上させています。データ分析とビッグデータ技術は、航空機のセンサーデータ、整備記録、運航データなどを分析し、予測保全やフリート最適化に活用されます。AI(人工知能)と機械学習は、整備時期の予測、部品需要予測、残存価値予測、運航最適化において重要な役割を果たします。IoT(モノのインターネット)は、航空機からのリアルタイムデータ収集と状態監視を可能にし、迅速な意思決定を支援します。ブロックチェーン技術は、部品履歴の追跡、耐空性証明の管理、サプライチェーンの透明性向上に貢献し、信頼性を高めます。デジタルツインは、航空機の仮想モデルを作成し、運用シミュレーション、性能予測、整備計画に活用されることで、リスクを低減し効率を高めます。さらに、ERP(Enterprise Resource Planning)システムや、AMOS、TRAX、MRO-ITといった専門的な航空機管理ソフトウェアが、財務、運用、整備、サプライチェーンを一元的に管理し、業務の効率化を促進しています。

航空アセットマネジメントの市場背景には、いくつかの重要な要因がございます。世界的な旅客・貨物需要の増加に伴い、航空機数が増加しており、それに伴い管理対象となる資産も増大しています。また、最新鋭機の導入コストは高額であり、技術の複雑化も進んでいるため、リースによる調達が主流となり、専門的な資産管理が不可欠となっています。環境規制の強化も重要な要素であり、燃費効率の良い新型機への移行やCO2排出量削減目標の達成に向けたアセット選定が求められています。地政学的リスクや経済変動、例えば燃料価格の変動やパンデミック、紛争などが航空業界に与える影響は大きく、これらに対するリスク管理の重要性が増大しています。さらに、デジタル化の進展は、データの活用による効率化・最適化への期待を高め、アセットマネジメントの進化を後押ししています。

将来展望として、航空アセットマネジメントはさらなる進化を遂げると予想されます。AIや機械学習を活用した予測保全やフリート最適化は、データ駆動型アセットマネジメントとして一層深化していくでしょう。サステナビリティへの対応は喫緊の課題であり、環境性能を考慮したアセット選定、SAF(持続可能な航空燃料)対応、そして退役機の解体・リサイクル管理がより重要になります。eVTOL(電動垂直離着陸機)、ドローン、超音速機といった新たな航空技術の登場は、次世代航空機の資産管理モデルの構築を必要とします。サプライチェーンのレジリエンス強化も重要なテーマであり、ブロックチェーンなどを活用した部品追跡やリスク分散が進むでしょう。国際的な規制動向への迅速な対応が求められる中、規制・コンプライアンスの複雑化に対応する能力も不可欠です。これらの高度な専門知識と技術を持つ人材の確保・育成は、業界全体の課題となります。最終的には、航空機を所有するのではなく、必要な時に必要なだけ利用する「サービスとしての航空機(Aircraft as a Service)」というモデルが拡大し、アセットマネジメントのあり方にも大きな変革をもたらす可能性を秘めています。