航空AR/VR市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空拡張現実および仮想現実 (AR/VR) 市場レポートは、テクノロジー別 (拡張現実、仮想現実、複合現実)、コンポーネント別 (ハードウェア、ソフトウェア、サービス)、用途別 (パイロットおよび乗務員訓練など)、エンドユーザー別 (航空会社など)、および地域別 (北米、ヨーロッパ、アジア太平洋など) に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空分野における拡張現実(AR)および仮想現実(VR)市場:2030年までの成長トレンドと展望

市場概要

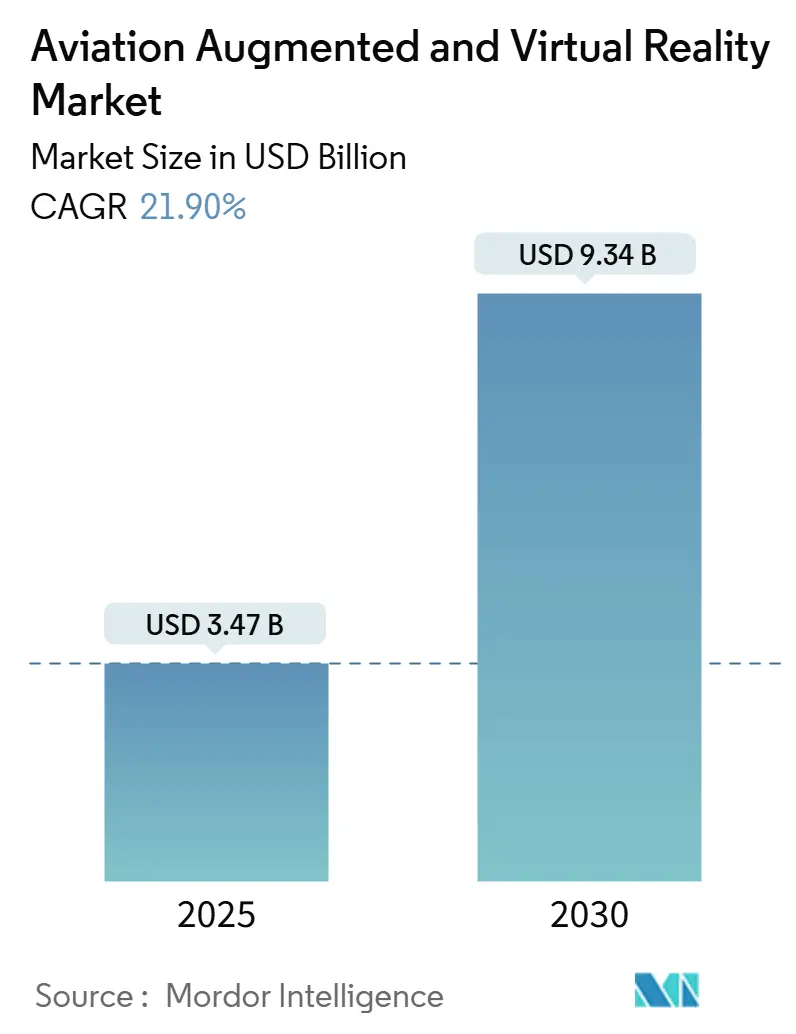

航空分野における拡張現実(AR)および仮想現実(VR)市場は、2025年には34.7億米ドル、2030年には93.4億米ドルに達すると予測されており、2025年から2030年にかけて21.90%の年間平均成長率(CAGR)で成長する見込みです。この成長は、没入型パイロット訓練ソリューションへの強い需要、拡張現実シミュレーターに対する規制当局の受容の高まり、そしてメンテナンスや客室乗務員訓練における複合現実(MR)の活用が主な要因となっています。ハードウェア価格の下落や、空港における5G接続の普及、航空会社による機内エンターテイメントの差別化努力も市場拡大を後押ししています。一方で、ヘッドセットの高額な初期費用や、シミュレーター酔いといったヒューマンファクターに関する懸念が短期的な普及を抑制していますが、技術の忠実度が向上するにつれてこれらの課題は緩和されると予想されます。競争環境は中程度の断片化が見られ、航空宇宙OEMがテクノロジー大手や専門スタートアップと提携し、航空分野特有の認証要件に対応しています。

主要なレポートのポイント

* 技術別: 2024年には仮想現実(VR)が航空AR/VR市場シェアの58.12%を占め、複合現実(MR)は2030年までに22.10%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが航空AR/VR市場規模の47.25%を占めましたが、サービスは2030年までに23.32%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年にはパイロット・乗務員訓練が航空AR/VR市場規模の53.15%を占め、機内旅客エンターテイメントは2030年までに22.13%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には航空会社が航空AR/VR市場シェアの49.18%を占めましたが、空港当局は2024年から2030年にかけて23.25%の最も高いCAGRを示すと予測されています。

* 地域別: 2024年には北米が39.19%のシェアで市場をリードしましたが、アジア太平洋地域は2025年から2030年にかけて24.22%のCAGRで最も急速な成長を示すと予想されています。

グローバル航空AR/VR市場のトレンドと洞察

推進要因

1. 没入型パイロット訓練ソリューションへの強い需要: 航空業界では、コスト削減とリスク排除のため、パイロット訓練にAR/VR技術の導入が進んでいます。ボーイングは2044年までに240万人の新たな航空専門家が必要になると予測しており、既存のシミュレーター能力では対応しきれない状況です。VRシステムは、航空機の燃料費やメンテナンス費用を削減することで、訓練コストを最大40%削減できます。CAEのApple Vision Proアプリケーションは準備時間を25%短縮し、米空軍はVR導入により年間3億5000万米ドルの節約を見込んでいます。アラスカ航空は、フルモーションVR 737シミュレーターを導入し、座学時間と施設面積の削減に成功しました。

2. OEMによるVRを活用したメンテナンスコスト削減義務: 航空機メーカーは、ライフサイクルコストの削減と航空機ダウンタイムの短縮のため、メンテナンス訓練にVRの利用を拡大しています。VRにより、技術者は物理的な航空機にアクセスすることなく、シミュレーション環境で複雑な手順を練習でき、精度と安全性が向上します。メンテナンス費用は航空会社の運用費の10~15%を占めるため、OEMはARベースの手順を義務付けています。ボーイングのATOM試験ではC-17航空機の設置速度が30%向上し、エアバスはMicrosoft HoloLensを統合した複合現実の導入により、設計検証時間を80%短縮し、組み立てを30%加速させました。

3. 拡張現実シミュレーターの規制上の受容: 世界中の航空規制当局は、ARおよびVRプラットフォームを含む拡張現実(XR)シミュレーターを、パイロットや乗務員の認定訓練ツールとして受け入れています。この規制上の承認により、従来の飛行訓練時間をXRベースのシミュレーションに置き換えることが可能になりました。EASAのヘッドマウントディスプレイに関する特別条件やFAAの性能ベースのPart 60更新は、XRデバイスの公式訓練時間への適用を認めています。Varjoは初のEASA認定複合現実シミュレーターを確保し、遅延や解像度における忠実度のベンチマークを設定しました。

4. 6-DoF客室乗務員安全訓練の拡大: 航空会社は、高度な6自由度(6-DoF)客室乗務員安全シミュレーションを導入し、訓練プログラムを強化しています。これらのシミュレーションは、モーションプラットフォームとXR環境を使用して、乗務員が避難、火災対応、減圧シナリオなどの緊急手順を練習できる正確な仮想航空機キャビンを作成します。ルフトハンザ・アビエーション・トレーニングは年間2万回のVRセッションを実施し、Apple Vision Proシナリオとダイナミックモーションプラットフォームを組み合わせています。これにより、緊急対応における自信が40%向上し、認証サイクルが25%短縮されたと報告されています。

5. エッジベースARによるリアルタイムMROドキュメンテーション: リアルタイムのMRO(整備・修理・オーバーホール)ドキュメンテーションにエッジベースのARが活用され、作業効率と精度が向上しています。

6. メタバーススタイルの共同航空機設計レビュー: メタバースを活用した共同航空機設計レビューが、設計プロセスの効率化とコラボレーションの促進に貢献しています。

抑制要因

1. 高額な初期ハードウェア投資: ヘッドセット、モーションプラットフォーム、空間トラッキングシステムなど、AR/VR機器に必要な多額の初期投資は、航空訓練における導入の大きな障壁となっています。エンタープライズグレードのヘッドセットは3,000~5,000米ドル、フル設備は50,000米ドルを超え、特注のARソフトウェアは250,000米ドル以上かかる場合があります。特に中小規模の航空会社や新興市場の事業者にとって、これらのコストは大きな負担となります。

2. ヒューマンファクターの問題:シミュレーター酔いと目の疲労: 技術の進歩にもかかわらず、AR/VRシステムはシミュレーター酔い、目の疲労、認知負荷といった生理学的課題に直面しています。特に動きの激しい航空シミュレーションでは、長時間のヘッドセット使用中に方向感覚の喪失や吐き気を経験するユーザーがいます。訓練生の50%以上が初期のVRセッション中に吐き気や視覚障害を報告しており、露出時間は約30分に制限されています。

3. 接続されたヘッドセットのサイバーセキュリティリスク: 接続されたヘッドセットは、データ漏洩やシステム侵害のリスクを伴い、サイバーセキュリティ上の懸念を引き起こします。特に防衛分野のユーザーにとっては、高い懸念事項です。

4. フリート間のコンテンツ標準化の限定: 異なる航空機フリート間でAR/VRコンテンツの標準化が進んでいないため、複数の機種を運用する航空会社では導入が困難になる場合があります。

セグメント分析

* 技術別:複合現実が勢いを増す: 仮想現実(VR)は2024年の収益の58.12%を占め、その確立された規制基盤とパイロット訓練における実績を裏付けています。一方、複合現実(MR)に関連する航空AR/VR市場規模は、運用者がメンテナンスやライブフライトサポートのためのコンテキスト認識型オーバーレイを求めるにつれて、22.10%のCAGRで拡大すると予測されています。VarjoのXR-4ヘッドセットはフライトデッキ専用レンズを搭載し、Distance Technologiesはフロントガラス統合型ホログラフィックディスプレイを開発しています。初のEASA認定複合現実シミュレーターを含む規制上のマイルストーンは、認証のハードルを下げ、航空会社パイロットの間での幅広い受容を促進しています。

* コンポーネント別:サービスが経済を変革: ハードウェアは2024年の収益の47.25%を占め、ヘッドセットやモーションプラットフォームへの投資サイクルを反映しています。しかし、サービスはサブスクリプションベースの訓練、コンテンツ更新、クラウド分析が支持されるにつれて、23.32%という最も急なCAGRを示しています。航空会社は、コストを分散させ、カリキュラムを常に最新の状態に保つ運用支出モデルを好みます。CAEのグローバルネットワークは、この転換の例であり、同社はラスベガスとサバンナに新しいセンターを開設し、ヘッドセットに依存しないコースウェアをオンデマンドで提供しています。

* アプリケーション別:エンターテイメントが機内体験を再定義: パイロット・乗務員訓練は、義務付けられた熟練度基準と確立されたROIにより、2024年の支出の53.15%を占めました。しかし、機内旅客エンターテイメントは、航空会社がプレミアムキャビンを差別化しようとする中で、22.13%のCAGRで成長しています。ルフトハンザとMetaは、肯定的な顧客フィードバックを受けて、Quest 3機内エンターテイメントプログラムを他の路線にも拡大し、ヘッドセットベースのIFEの主流化を示唆しています。

* エンドユーザー別:空港当局がデジタル化を加速: 航空会社は、直接的な安全性、コスト、旅客体験の向上により、2024年の需要の49.18%を占めました。しかし、空港当局は23.25%のCAGRで推移しており、デジタルツインやARダッシュボードを使用してゲート割り当てや混雑の流れを最適化しています。ハマド国際空港の没入型管制センターは、ヘッドセットを装着したスタッフがリアルタイムの旅客密度や資産状況を視覚化し、対応時間を改善する方法を示しています。

地域分析

* 北米: 2024年の収益の39.19%を占め、大規模な防衛予算、成熟したシミュレーターインフラ、複合現実訓練を正当化するFAAの積極的な指導が牽引しています。この地域のAR/VR市場規模は、ボーイングとマイクロソフトのようなパートナーシップから恩恵を受けており、HoloLensメンテナンスプログラムを通じて航空機ダウンタイムを二桁削減した実績があります。

* アジア太平洋: 2025年から2030年にかけて24.22%のCAGRで成長すると予測されており、急速なフリート拡大と、2043年までに19,500機の新規航空機が必要になると予想される地域の需要を反映しています。中国の航空サービス市場は、2024年の230億米ドルから2043年には610億米ドルに成長すると予測されており、メンテナンスサービスが最大のシェアを占めると見込まれています。北京大興空港のような空港では、5G対応のAR顔認証ゲートを展開し、搭乗時間を短縮しており、没入型ワークフローのエコシステム準備が整っていることを示しています。

* ヨーロッパ: EASAの明確な特別条件フレームワークと、設計検証時間を80%削減したと報告されているエアバスの複合現実生産ラインに支えられ、安定した成長を維持しています。ルフトハンザの年間2万回のVRセッションは、航空会社プログラムの成熟度を示しており、フランスとドイツのOEMサプライヤークラスターはメタバース設計レビューをテストしています。

* 中東・アフリカ: 導入は初期段階ですが、ハブの近代化によって加速しています。ハマド国際空港のデジタルツインは、早期のROIを証明し、地域の同業者を引き付けています。

競合状況

航空AR/VR業界は中程度の断片化を示しています。The Boeing Company、Airbus SE、CAE Inc.といった大手航空宇宙企業は深い専門知識を活用し、Microsoft CorporationやMagic Leap, Inc.といったテクノロジー大手は高度な光学技術とクラウドスタックを提供しています。Varjo Technologies Oy、SimX, Inc.、Vrgineers, Inc.といったニッチなプレイヤーは、航空分野に特化したヘッドセットやシミュレーターに注力しています。市場参入戦略ではパートナーシップが主流であり、例えばCAE Inc.は先進的な航空モビリティOEMとeVTOL訓練で提携し、The Boeing CompanyはMicrosoftと複合現実メンテナンスで協力しています。競争は、基本的なヘッドセットの仕様よりも、規制上の資格、シミュレーター酔いの軽減、コンテンツパイプラインの開放性にますます集中しています。空港の地上処理自動化やフリート全体のコンテンツ標準化には、まだ未開拓の機会が存在します。知的財産の深さと認証実績は、新規参入を阻む主要な参入障壁となっています。

主要プレイヤー

* CAE Inc.

* The Boeing Company

* Airbus SE

* Microsoft Corporation

* Honeywell International, Inc.

(順不同)

最近の業界動向

* 2025年6月:APEX FTE EMEAにおいて、航空会社は訓練と旅客体験の近代化のためにXRとAIの導入を奨励され、FTE Globalでの展開が継続されました。

* 2025年4月:ルフトハンザとMetaは、ビジネスクラスでの試験運用成功を受け、Quest 3機内エンターテイメントプログラムを他の路線にも拡大しました。

* 2025年1月:CAEとVertical Aerospaceは、複合現実シミュレーターを使用したグローバルなeVTOLパイロット訓練アライアンスを形成しました。

* 2024年12月:Vertex Solutions、Varjo、Aechelonは、VRフライトシミュレーション基準を再定義するためのFAA契約を獲得しました。

* 2024年10月:CAEは、初のApple Vision Pro没入型パイロット訓練アプリケーションを発表しました。

このレポートは、世界の航空分野における拡張現実(AR)および仮想現実(VR)市場の詳細な分析を提供しています。

1. 調査の概要と目的

本レポートは、市場の仮定、定義、調査範囲を明確にし、厳格な調査方法に基づいて作成されています。主な目的は、航空AR/VR市場の現状と将来の成長予測を包括的に把握することです。

2. エグゼクティブサマリー

航空AR/VR市場は、2025年には34.7億米ドル規模に達すると予測されています。特に複合現実(MR)技術は、仮想と物理のデュアルオーバーレイという利点から、2030年までに年平均成長率(CAGR)22.10%で最も急速に拡大すると見込まれています。地域別では、アジア太平洋地域が機材の拡大と大規模なインフラ投資に牽引され、2030年までにCAGR 24.22%で最も高い成長率を示すと予測されています。

3. 市場の促進要因

市場の成長を推進する主な要因は多岐にわたります。

* 没入型パイロット訓練ソリューションへの堅調な需要。

* 航空機メーカー(OEM)によるVRを活用した保守コスト削減の義務化。

* 定期訓練における拡張現実シミュレーターの規制上の承認。

* 6自由度(6-DoF)の客室乗務員安全訓練の拡大。

* リアルタイムMRO(整備・修理・オーバーホール)文書化のためのエッジベースARの活用。

* メタバーススタイルの共同航空機設計レビューの導入。

これらの要因が、航空業界におけるAR/VR技術の採用を加速させています。

4. 市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

* 高額な初期ハードウェア設備投資。

* シミュレーター酔いや目の疲労といった人間工学的問題。

* 接続型ヘッドセットのサイバーセキュリティリスク。

* フリート間でのコンテンツ標準化の限定性。

これらの課題は、特に小規模事業者にとって、AR/VRソリューションの導入を躊躇させる要因となっています。

5. 市場のセグメンテーションと予測

本レポートでは、市場を以下の主要なセグメントに分けて詳細な分析と成長予測を行っています。

* 技術別: 拡張現実(AR)、仮想現実(VR)、複合現実(MR)。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* アプリケーション別: パイロットおよび乗務員訓練、保守およびエンジニアリングサポート、客室乗務員および安全訓練、機内乗客エンターテイメント、空港運用および地上ハンドリング。

* 航空会社は訓練コストを最大40%削減し、2044年までに予測される240万人のパイロット不足に対応するため、AR/VR訓練に投資しています。

* 空港当局は、旅客流動と運用管理のためにデジタルツインやARダッシュボードを活用しており、このセグメントはCAGR 23.25%で成長しています。

* エンドユーザー別: 航空会社、MROプロバイダー、航空機OEM、空港当局、防衛アカデミー。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカ。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。CAE Inc.、The Boeing Company、Airbus SE、Microsoft Corporation、Honeywell International, Inc.、Thales Group、Lockheed Martin Corporationなど、多数の主要企業のプロファイルが提供され、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

7. 市場機会と将来展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 没入型パイロット訓練ソリューションへの堅調な需要

- 4.2.2 相手先ブランド製造業者(OEM)によるVRを活用したメンテナンスコスト削減義務

- 4.2.3 定期訓練における拡張現実シミュレーターの規制上の受容

- 4.2.4 6自由度客室乗務員安全訓練の拡大

- 4.2.5 リアルタイムMRO文書化のためのエッジベースAR

- 4.2.6 メタバース型共同航空機設計レビュー

-

4.3 市場の阻害要因

- 4.3.1 高額な初期ハードウェア設備投資

- 4.3.2 ヒューマンファクターの問題:シミュレーター酔いと目の疲労

- 4.3.3 接続されたヘッドセットのサイバーセキュリティリスク

- 4.3.4 フリート全体でのコンテンツ標準化の限定性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 拡張現実 (AR)

- 5.1.2 仮想現実 (VR)

- 5.1.3 複合現実 (MR)

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 アプリケーション別

- 5.3.1 パイロットおよび乗務員訓練

- 5.3.2 メンテナンスおよびエンジニアリングサポート

- 5.3.3 客室乗務員および安全訓練

- 5.3.4 機内乗客エンターテイメント

- 5.3.5 空港運営および地上ハンドリング

-

5.4 エンドユーザー別

- 5.4.1 航空会社

- 5.4.2 MROプロバイダー

- 5.4.3 航空機OEM

- 5.4.4 空港当局

- 5.4.5 防衛アカデミー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 CAE Inc.

- 6.4.2 The Boeing Company

- 6.4.3 Airbus SE

- 6.4.4 Microsoft Corporation

- 6.4.5 Honeywell International, Inc.

- 6.4.6 Collins Aerospace (RTX Corporation)

- 6.4.7 Thales Group

- 6.4.8 Lockheed Martin Corporation

- 6.4.9 Saab AB

- 6.4.10 L3Harris Technologies, Inc.

- 6.4.11 Varjo Technologies Oy

- 6.4.12 PTC Inc.

- 6.4.13 Atheer, Inc.

- 6.4.14 Pimax

- 6.4.15 Magic Leap, Inc.

- 6.4.16 SimX, Inc.

- 6.4.17 Spatial Systems, Inc.

- 6.4.18 Vrgineers, Inc.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

航空AR/VRとは、航空分野においてAR(拡張現実)およびVR(仮想現実)技術を応用する取り組み全般を指します。ARは現実世界にデジタル情報を重ね合わせることで、ユーザーの視覚体験を拡張する技術であり、VRは完全に仮想の環境を生成し、ユーザーをその中に没入させる技術です。これらの技術は、航空機の設計、製造、整備、運航、訓練、さらには旅客サービスに至るまで、多岐にわたる領域で安全性、効率性、コスト削減、そして体験価値の向上に貢献することが期待されています。

航空AR/VRの種類は、主にその技術が提供する体験の度合いと利用されるデバイスによって分類されます。AR技術は、ヘッドマウントディスプレイ(HMD)型、タブレットやスマートフォン型、そしてコックピットのヘッドアップディスプレイ(HUD)型などがあります。HMD型ARデバイスは、整備士が作業手順や部品情報を現実の機体に重ねて表示したり、設計者が仮想のモックアップを現実空間に投影してレビューしたりする際に用いられます。タブレットやスマートフォン型は、簡易的なAR体験を提供し、例えば空港でのナビゲーションや機体情報の確認に利用されます。コックピットARは、パイロットの視界に飛行経路、地形、気象情報、他機の位置などをリアルタイムで表示し、特に視界不良時や複雑な空域での状況認識能力を飛躍的に向上させます。一方、VR技術は、完全に仮想空間に没入させるため、主にスタンドアロン型やPC接続型のHMDが用いられます。これらは、高度なグラフィック処理能力と広い視野角を提供し、非常にリアルなシミュレーション体験を可能にします。

航空AR/VRの用途は非常に広範です。最も主要な用途の一つは、パイロット、客室乗務員、航空管制官、整備士などの訓練・教育です。VRを用いた飛行シミュレーターは、実際の機体や設備を使用することなく、緊急事態対応や複雑な操作手順を安全かつ繰り返し練習することを可能にします。整備士はARグラスを装着し、エンジンの分解・組立手順や配線図を実物大で確認しながら作業を学ぶことができます。これにより、訓練コストの削減、訓練時間の短縮、そして訓練の質の向上が図られます。次に、設計・開発の分野では、航空機の仮想プロトタイプをVR空間で詳細にレビューしたり、ARを用いて実物大の部品を現実空間に投影して設計上の問題点を早期に発見したりすることが可能です。これにより、物理的なモックアップ作成のコストと時間を削減し、設計プロセスを効率化します。整備・点検においては、ARグラスが作業支援ツールとして活用されます。整備士はARグラスを通して、作業指示、マニュアル、部品情報などをリアルタイムで参照しながら作業を進めることができ、遠隔地の専門家と映像を共有し、指示を受けながら作業を行うことも可能です。これにより、作業の正確性と効率性が向上し、ヒューマンエラーのリ低減に繋がります。運航・管制の領域では、前述のコックピットARがパイロットの状況認識を強化し、安全な運航を支援します。また、管制官の訓練にVRを用いた仮想管制塔が導入され、様々な気象条件や交通量の下での管制業務をシミュレーションできます。さらに、旅客体験の向上にもAR/VRは貢献します。空港でのARナビゲーション、機内でのVRエンターテイメント、搭乗前の仮想体験ツアーなどが考えられます。

航空AR/VRを支える関連技術も多岐にわたります。高精度なセンサー技術(慣性センサー、深度センサー、カメラなど)は、現実空間と仮想空間の位置合わせやトラッキングに不可欠です。AI(人工知能)は、AR/VRシステムが収集したデータを解析し、訓練効果の評価、故障予測、作業支援の最適化などに活用されます。クラウドコンピューティングは、大容量の3Dモデルデータや訓練データを効率的に管理・共有するために重要です。5G/6Gといった高速・低遅延通信技術は、遠隔地からのリアルタイム共同作業や、クラウドベースのAR/VRアプリケーションの性能向上に貢献します。また、航空機や空港の物理的な情報を仮想空間に再現するデジタルツイン技術は、AR/VRと連携することで、より包括的なシミュレーションや管理を可能にします。高解像度ディスプレイやハプティクス(触覚技術)の進化も、AR/VR体験のリアリティと没入感を高める上で重要な要素です。

航空AR/VRの市場背景を見ると、いくつかの要因がその成長を後押ししています。第一に、航空業界における安全性向上とコスト削減への継続的なニーズです。AR/VRは、訓練の効率化、整備作業の正確性向上、設計ミスの削減を通じてこれらに貢献します。第二に、熟練労働者の不足が深刻化する中で、AR/VRを用いた効率的な訓練システムは、新たな人材育成の強力なツールとなります。第三に、AR/VRデバイス自体の性能向上と価格の低下が進み、導入のハードルが下がりつつあります。第四に、新型コロナウイルス感染症のパンデミックを契機に、リモートでの作業や訓練の需要が高まり、AR/VR技術への関心が一層高まりました。しかし、課題も存在します。初期導入コストが高いこと、既存システムとの統合の複雑さ、データのセキュリティとプライバシーの問題、そしてユーザーが新しい技術に適応するための訓練が必要であることなどが挙げられます。また、VR酔いなどのユーザー体験に関する問題も、さらなる技術改善が求められる点です。主要なプレイヤーとしては、航空機メーカー、航空会社、MRO(整備・修理・オーバーホール)企業、AR/VRデバイスメーカー、そしてソフトウェア開発企業などが挙げられます。

将来展望として、航空AR/VRは今後も技術革新と普及が加速すると予測されます。デバイスはさらに小型化、軽量化、高性能化し、より自然な形で利用できるようになるでしょう。AI、IoT、5G/6G、デジタルツインといった他の先進技術との連携は一層深化し、航空機のライフサイクル全体にわたる統合的なソリューションが提供されるようになります。例えば、運航中の航空機からリアルタイムで収集されたデータをARグラスに表示し、パイロットや管制官の意思決定を支援するシステムがより高度化するでしょう。訓練においては、個々の学習者の進捗や特性に合わせたパーソナライズされたVR訓練プログラムが普及し、より効果的な人材育成が可能になります。整備作業では、ARを活用した遠隔支援が標準化され、世界中のどこからでも専門家が現場の作業をサポートできるようになるかもしれません。旅客体験においても、AR/VRは機内エンターテイメントの枠を超え、搭乗前から目的地での体験までを一貫して豊かにするサービスへと進化する可能性があります。最終的には、航空AR/VRは航空業界の安全性と効率性を飛躍的に向上させ、持続可能な航空輸送システムの実現に不可欠な技術となることが期待されています。