航空コネクタ市場:規模・シェア分析、成長動向と予測 (2025-2030年)

航空コネクタ市場レポートは、タイプ(PCB、RFコネクタなど)、形状(円形、長方形)、用途(アビオニクス、配電、照明システム、キャビン管理など)、エンドユーザー(OEM、アフターマーケット)、プラットフォーム(民間航空機、軍用機など)、材料(アルミニウム合金、ステンレス鋼など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

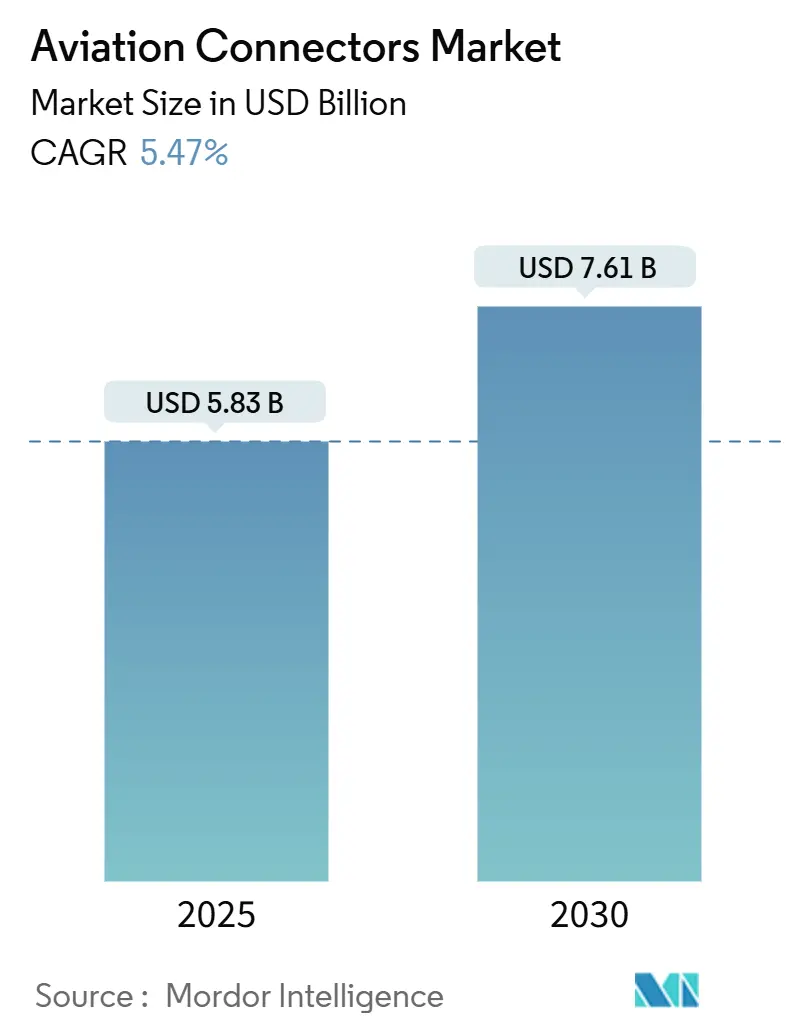

航空コネクタ市場は、2025年には58.3億米ドルと評価され、2030年には76.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.47%で着実に成長しています。この成長は、航空業界が「モア・エレクトリック・エアクラフト(MEA)」アーキテクチャへと移行していることに起因しており、これにより油圧および空圧サブシステムが電気システムに置き換えられ、航空機あたりのコネクタ数が増加しています。統合モジュラーアビオニクス、電動飛行制御アクチュエーション、機内接続性の広範な採用により、高速データ伝送が重視され、光ファイバーおよび高電流パワーインターフェースの需要が高まっています。エアバスとボーイングの両社で6,000機を超える生産バックログがあるため、複数年にわたる安定した需要が見込まれるほか、FAAのInnovate28フレームワークの下で新たな都市型航空モビリティ(UAM)プラットフォームが登場し、コネクタの需要をさらに押し上げています。一方で、原材料価格の高騰や認証のボトルネックが供給を逼迫しており、ヘッジ戦略と高度な試験能力を持つティア1サプライヤーが価格決定力を維持しています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 商用航空機フリートの拡大: 2024年11月までに1,180機のジェット機が納入され、エアバスとボーイングの合計バックログは12,000機を超えています。これにより、複数年にわたる生産の見通しが確保され、航空コネクタ市場に堅固な基盤が提供されています。特にアジア太平洋地域の航空会社が新規受注の約40%を占め、単通路機の生産は月間60機以上を目標としています。ナローボディ機には約1,200個、ワイドボディ機には2,500個以上のコネクタが搭載されており、生産レートの上昇はコネクタ出荷に直接影響します。また、老朽化した航空機のキャビンやコックピットの改修プログラムも、定期的なコネクタ交換需要を創出しています。この要因はCAGR予測に+1.2%の影響を与え、特にアジア太平洋と北米で中期的(2~4年)に影響を及ぼすとされています。

* 軽量航空機電気システムへの需要増加: MEA構成は、燃料消費量の3~5%削減とシステム信頼性の向上を約束します。電動環境制御パック、防氷ユニット、飛行制御アクチュエータにより、次世代設計ではオンボード発電量が従来の約200 kVAから1 MW以上に増加します。この変化により、航空機あたりのコネクタ数が最大60%増加し、サプライヤーは複合材料やアルミニウム-リチウム合金製のハウジングを提供して重量を抑える必要があります。欧州の研究コンソーシアムでは、アルミニウムを炭素繊維強化ポリマーに置き換えることで、2桁の重量削減が検証されています。この要因はCAGR予測に+0.9%の影響を与え、北米と欧州で長期的(4年以上)に影響を及ぼすとされています。

* 機内エンターテイメントと接続性の普及: 衛星ブロードバンドは、プレミアムな特典から不可欠なサービスへと進化しました。ユナイテッド航空は2024年に1,000機以上の航空機にStarlinkを導入することを決定し、各設置により約900個のレガシーコンタクトがマルチギガビットスループット対応の光ファイバー終端に置き換えられます。パナソニックのAstrovaプラットフォームは、以前の銅線アーキテクチャと比較して10倍の10 Gbps光ファイバーバックボーンを必要とする4Kディスプレイを搭載しています。光ファイバーの電磁干渉に対する耐性も、電化が進む飛行制御システムと調和し、高密度なキャビン内でのクロストークリスクを低減します。この要因はCAGR予測に+1.1%の影響を与え、世界的、特に北米と中東で短期的(2年以内)に影響を及ぼすとされています。

* モア・エレクトリック・エアクラフト(MEA)アーキテクチャの採用増加: NASAのX-57やエアバスのE-Fanなどのデモンストレーターにおける高電圧配電は、500-540 VDCでの実行可能性を証明しており、アーク耐性のあるコンタクトと拡張された沿面距離を必要とします。UAMのプロトタイプも同様の電気的ベースラインに従っています。統合液体冷却通路を備えたコネクタは、eVTOLモーターコントローラー向けに試験段階から量産へと移行しており、新たなプレミアムニッチ市場を創出しています。SAE AIR8484の下での標準化の取り組みは、ピン配置とデータプロトコルの規範を確立し、将来的にはOEMが長期にわたる再認定なしにデュアルソースを可能にするでしょう。この要因はCAGR予測に+1.3%の影響を与え、世界的、特にエアバスとボーイングのプログラムで長期的(4年以上)に影響を及ぼすとされています。

* 航空宇宙OEMによるモジュラーコネクタインターフェースの標準化: この要因はCAGR予測に+0.5%の影響を与え、北米と欧州で中期的(2~4年)に影響を及ぼすとされています。

* 高密度コネクタを必要とする都市型航空モビリティ(UAM)プラットフォームの出現: この要因はCAGR予測に+0.7%の影響を与え、北米と欧州で中期的(2~4年)に影響を及ぼすとされています。

市場の制約要因

市場の成長を抑制する主な要因は以下の通りです。

* 航空機納入の既存のバックログ: エンジン供給、労働力、文書の問題が生産を制限しているため、生産目標が達成されていません。ボーイングの737 MAXラインは2024年のほとんどの間、月間38機に制限されており、後期の胴体製造段階に関連するコネクタの出荷が延期されています。エアバスも、エンジン検査サイクルが最終組み立てを遅らせた後、A320neoファミリーで同様のペース調整に直面しました。この要因はCAGR予測に-0.6%の影響を与え、北米と欧州で短期的(2年以内)に影響を及ぼすとされています。

* 原材料価格の変動: 2024年の金の平均価格は1オンスあたり2,350米ドルで、前年比27%上昇しました。これは、アビオニクスバックプレーンコネクタの低抵抗を保証するために必須のコンタクトメッキのコストを押し上げています。銅は1ポンドあたり4.10米ドルに達し、銀は28~32米ドルの間で変動しており、契約に価格調整条項がない場合、これらすべてが利益率を侵食します。この要因はCAGR予測に-0.8%の影響を与え、世界的に短期的(2年以内)に影響を及ぼすとされています。

* 厳格な認証サイクルによる資格取得の遅延: この要因はCAGR予測に-0.4%の影響を与え、北米と欧州で中期的(2~4年)に影響を及ぼすとされています。

* レガシー航空機配線ハーネス設計の限界: この要因はCAGR予測に-0.3%の影響を与え、世界中の成熟したフリートで長期的(4年以上)に影響を及ぼすとされています。

セグメント分析

* タイプ別: RFコネクタは2024年に航空コネクタ市場シェアの38.34%を占め、レーダー、衛星通信、ナビゲーションシステムが最大40 GHzの安定した性能を必要とするため、航空機メーカーはこれらのアプリケーションで堅牢な同軸ケーブルを引き続き採用するでしょう。統合モジュラーアビオニクス内のAFDXおよびタイムセンシティブネットワーキングをサポートするプリント基板(PCB)コネクタは、1 Gbps以上へと移行しており、サプライヤーはコンタクト形状を改良する必要があります。光ファイバーコネクタは、航空コネクタ市場全体よりも速い7.53%のCAGRで拡大しており、ストリーミングクラスのエンターテイメント、電子フライトバッグ、予測メンテナンス分析が航空機全体でより高い帯域幅へと移行しているためです。ユナイテッド航空の1,000機以上のナローボディ機へのStarlink導入だけでも、2027年までに40万個以上の新しい光ファイバー終端が必要となります。

* 形状別: 円形インターフェースは2024年の売上高の56.66%を占め、2030年までに年間6.98%増加すると予測されています。その固有の360度EMIシールド、ねじ込み式カップリング、IP67シーリングは、液体、温度変動、振動が集中する翼の付け根、エンジンパイロン、車輪格納部などに適しています。長方形デバイスは、ボード間のスペースが狭い高密度アビオニクスラックで普及していますが、これらのハウジングは湿気保護のために二次ガスケットに依存するため、検査間隔が短くなり、所有コストが増加します。AS85049に承認された複合材料製の円形シェルは、アルミニウムと比較して約35%の軽量化を実現し、同一のパネルカットアウトに適合するため、フリートオペレーターに高く評価されています。

* アプリケーション別: アビオニクスは2024年の売上高の34.53%を占め、飛行に不可欠なコンピューター、ナビゲーションボックス、監視レーダーが高信頼性のマルチパス配線を必要とするためです。各ワイドボディ機には、ベイあたり約300個のアビオニクスコネクタが搭載されており、すべてDO-160G環境基準に適合しています。一方、機内エンターテイメントと接続性は、航空会社がWi-Fiによる付帯収入から直接的な利益を得ているため、市場を上回る7.89%のCAGRで増加しています。パナソニックのAstrovaの発売は、4K OLEDディスプレイを特徴とし、10 Gbpsの光リンクを新しいベースラインとして確立し、データグレードのコネクタを座席背面の組み立てにまで拡大しています。

* エンドユーザー別: OEM(Original Equipment Manufacturers)は、エアバスとボーイングからの堅調な引き渡しに牽引され、2024年の収益の62.86%を占めました。単一の787またはA350には、アビオニクス、キャビン、電力領域にわたる2,500個以上のコネクタが統合されています。アフターマーケットは、規模は小さいものの、6.83%のCAGRで成長しています。ナローボディ機のグローバルフリートの平均機齢は現在12年弱であり、これは10年間の早い段階で大規模な点検を促し、メッキの摩耗や絶縁体の変色が見られた場合にコネクタの交換を義務付けています。

* プラットフォーム別: 商用航空機プラットフォームは2024年の需要の46.64%を占め、主に月間60機を超える生産を目指す単通路機プログラムに牽引されています。各ナローボディ機には、すべてのシステムにわたって約1,300個のコネクタが必要であり、追加のキャビンオプションが部品表の価値を高めています。無人航空機(UAV)は、防衛省が情報収集および攻撃能力に高い予算を割り当てているため、7.93%のCAGRを示しています。2024年のインドによる31機のMQ-9B購入は、衛星リンクを備えた長距離ドローンへの移行を示しており、堅牢なMicro-Dおよび円形ナノコネクタが使用されています。

* 材料別: アルミニウムシェルは、その加工性、強度、コストのバランスにより、2024年に41.63%のシェアを維持しましたが、複合材料と高性能ポリマーは6.91%のCAGRで進歩しています。炭素繊維強化PEEKハウジングは、同等のアルミニウムユニットよりも3分の1軽量でありながら、金属インセットと結合することで15 Grmsの振動に耐えます。ステンレス鋼は、連続温度が200°Cを超えるエンジンマウントでの役割を維持していますが、その密度はコネクタあたりの航空機重量への寄与をほぼ3倍にします。アルミニウム-リチウム合金はさらに10%の質量削減を提供し、すでにA350の構造に採用されていますが、標準的な6061合金よりも3~4倍高い原材料インゴットコストのため、コネクタへの採用は遅れています。

地域分析

* 北米: 2024年の収益の40.41%を占め、ボーイングの737 MAXおよび787ライン、ロッキード・マーティンのF-35最終組み立て作業に牽引されています。コネクタ大手はメキシコに生産拠点を集中させ、米国内よりも約60%低い労働コストを活用し、USMCAの下でのニアショアリングの回復力を利用しています。この地域は、次世代戦闘機やミサイルシステム向けの信頼性の高いインターフェースを支える強力な防衛支出からも恩恵を受けています。

* ヨーロッパ: エアバスが2024年11月までに643機のジェット機を納入し、ダッソーやレオナルドからの軍事生産を補完するなど、豊かな航空宇宙エコシステムを維持しています。EASAの下での規制調和は、多国籍調達を簡素化しますが、ブレグジット後の二重認証は英国の施設にとって追加のリードタイムを要します。欧州の主要航空会社が保有する広範なワイドボディ機フリートは、キャビン内の光ファイバーアップグレードの改修に対する継続的な需要を生み出しています。

* アジア太平洋: 8.63%のCAGRで最も急速に成長している地域です。COMACのC919は2024年に8機を納入し、2028年までに年間150機を目標としています。また、インドの新しいC295ラインは2024年9月に最初の輸送機を出荷しました。両国における国内サプライチェーン開発政策は、積極的な現地コネクタ認定プログラムを推進していますが、高信頼性に関するギャップは依然として欧米ベンダーに機会を残しています。低コスト航空会社全体でのフリート拡大とMRO能力の追加は、特に10年間を通じてキャビン接続性の改修が拡大するにつれて、活発なアフターマーケットの成長を保証しています。

競合状況

市場の競争は中程度の断片化が見られます。2024年5月には、AmphenolがCarlisle Interconnectを20億米ドルで買収し、2つの主要な過酷環境ポートフォリオを統合しました。これにより、Amphenolの航空宇宙関連事業は連結収益の約17%に達し、材料調達と試験ラボにおける規模の優位性を強化しました。Eaton Aerospaceは2025年第3四半期に10億7,900万米ドルの売上を計上し、ボーイング787およびエアバスA350のパワーパネルにおける独占供給の地位により25.9%の営業利益率を確保し、価格を維持しました。

技術競争は、小型化、高電流密度、軽量化に集中しています。Glenairの複合材料製MIL-DTL-38999シェルは、質量を3分の1以上削減しながら、ドロップイン互換性を維持し、改修ラインでプレミアム価格を実現しています。積層造形(Additive Manufacturing)の専門家は、従来の機械加工では実現できない内部EMIラビリンスを備えたチタン製ハウジングを追求していますが、18~36か月の認証サイクルは、FAAおよびEASAとの確立されたDER関係を持つ既存企業に有利に働いています。新規参入企業は、コネクタ仕様が進化し続ける都市型航空モビリティのプロトタイプでニッチ市場を開拓し、差別化されたハイブリッドパワーおよび信号モジュールに機会を見出しています。

地域別の供給戦略も競争を形成しています。Amphenol、TE Connectivity、Radiallは、中国以外への多様化とニアショアリングのインセンティブに合わせるため、メキシコと北アフリカの工場を拡大しています。同時に、中国とインドの政策立案者は現地化を推進していますが、複雑なメッキと精密機械加工プロセスが高い参入障壁となっています。全体として、確立されたブランドは、数十年にわたる認定実績を活用してシェアを守りつつ、新たなプログラムが未開拓の需要を生み出す機会を捉えています。

航空コネクタ業界の主要企業

* Amphenol Corporation

* TE Connectivity Ltd.

* Eaton Corporation

* Smiths Group PLC

* Carlisle Companies Inc.

最近の業界動向

* 2025年1月: ボーイングはAmphenolに対し、737-MAXシステムアップグレードパッケージ用の複合材料製円形コネクタを供給する複数年契約を締結しました。この契約は2030年までに200万個以上のユニットをカバーします。

* 2024年11月: Eaton Aerospaceは2025年第3四半期の売上高が10億7,900万米ドルとなり、前年比14%増加したと報告しました。また、1.1の受注残高比率を記録し、バックログの継続的な成長を示唆しています。

* 2024年10月: Panasonic Avionicsは、4K OLEDディスプレイと10 Gbps光インターフェースを備えたAstrova機内エンターテイメントプラットフォームを発表し、ユナイテッド航空の500機以上のジェット機を対象とする改修契約を獲得しました。

* 2024年9月: Tata Advanced Systemsは、インドの「メイク・イン・インディア」政策の下、バドダラ工場から最初のC295輸送機を納入しました。この機体には1,000個以上の現地調達コネクタが組み込まれています。

航空コネクタ市場レポート概要

本レポートは、航空機システムにおける信頼性が高く効率的な電気およびデータ伝送を保証するために特別に設計されたコネクタの製造と流通を網羅する航空コネクタ市場に関する包括的な分析を提供しています。これらのコネクタは、アビオニクス、配電、照明システム、キャビン管理、着陸装置、機内エンターテイメントおよび接続性(IFEC)など、航空業界の様々な重要な機能において不可欠な構成要素です。

市場のセグメンテーション

市場は多角的に分析されており、以下の主要なセグメントに分類されています。

* タイプ別: PCB(プリント基板)、RFコネクタ、光ファイバー、その他のタイプ。

* 形状別: 円形、長方形。

* 用途別: アビオニクス、配電、照明システム、キャビン管理、着陸装置、機内エンターテイメントおよび接続性。

* エンドユーザー別: OEM(Original Equipment Manufacturer)、アフターマーケット。

* プラットフォーム別: 民間航空機、軍用機、ビジネスジェット、ヘリコプター、無人航空機(UAV)。

* 材料別: アルミニウム合金、ステンレス鋼、複合材料およびポリマー、その他の材料。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 商用航空機フリートの継続的な拡大。

* 軽量航空機電気システムへの需要の増加。

* 機内エンターテイメントおよび接続性(IFEC)ソリューションの普及。

* より電動化された航空機(MEA)アーキテクチャの採用拡大。

* 航空宇宙OEMによるモジュラーコネクタインターフェースの標準化。

* 高密度コネクタを必要とする都市型航空モビリティ(UAM)プラットフォームの出現。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 航空機納入の既存のバックログ。

* 原材料価格の変動。

* 厳格な航空認証サイクルによる資格取得の遅延。

* レガシー航空機配線ハーネス設計のレトロフィットプログラムにおける限界。

市場規模と成長予測

航空コネクタ市場は、2025年には58.3億米ドルの規模に達すると推定されています。2030年までには76.1億米ドルに成長し、予測期間中の年平均成長率(CAGR)は5.47%が見込まれています。

特に、機内データレートのニーズ増加に伴い、光ファイバーコネクタが7.53%のCAGRで最も急速に拡大すると予測されています。

地域別では、COMAC C919の生産、インドの新たな軍用輸送ライン、および低コスト航空会社のフリート拡大が牽引し、アジア太平洋地域が8.63%のCAGRで最も急速に成長する見込みです。

また、より電動化された航空機(MEA)アーキテクチャは、ワイドボディ機あたりの電気負荷を1MW以上に引き上げ、コネクタ数と電流容量要件の両方を増加させることで、市場需要を押し上げています。

競争環境

市場は、Amphenol、TE Connectivity、Eaton(Souriau-Sunbank)、Radiall、ITTといった主要企業によって支配されています。これらの上位企業は、世界の総収益の約55~60%を占めており、市場集中度が高いことを示しています。レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品とサービス、および最近の動向を含む詳細なプロファイルが提供されています。

今後の展望

本レポートは、市場の機会と将来の展望についても分析しており、未開拓のニーズやホワイトスペースの評価も含まれています。これにより、市場参加者は戦略的な意思決定を行うための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 商業航空機フリートの拡大

- 4.2.2 軽量航空機電気システムへの需要の高まり

- 4.2.3 機内エンターテイメントと接続性の普及

- 4.2.4 より電動化された航空機アーキテクチャの採用増加

- 4.2.5 航空宇宙OEMによるモジュラーコネクタインターフェースの標準化

- 4.2.6 高密度コネクタを必要とする都市型航空モビリティプラットフォームの出現

-

4.3 市場抑制要因

- 4.3.1 航空機納入の既存のバックログ

- 4.3.2 原材料価格の変動

- 4.3.3 厳格な航空認証サイクルによる認定の遅延

- 4.3.4 レトロフィットプログラムにおける従来の航空機配線ハーネス設計の限界

- 4.4 バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 サプライヤーの交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 PCB(プリント基板)

- 5.1.2 RFコネクタ

- 5.1.3 光ファイバー

- 5.1.4 その他のタイプ

-

5.2 形状別

- 5.2.1 円形

- 5.2.2 長方形

-

5.3 用途別

- 5.3.1 アビオニクス

- 5.3.2 配電

- 5.3.3 照明システム

- 5.3.4 キャビン管理

- 5.3.5 着陸装置

- 5.3.6 機内エンターテイメントおよび接続性

-

5.4 エンドユーザー別

- 5.4.1 相手先ブランド製造業者(OEM)

- 5.4.2 アフターマーケット

-

5.5 プラットフォーム別

- 5.5.1 商用航空機

- 5.5.2 軍用航空機

- 5.5.3 ビジネスジェット

- 5.5.4 ヘリコプター

- 5.5.5 無人航空機(UAV)

-

5.6 材料別

- 5.6.1 アルミニウム合金

- 5.6.2 ステンレス鋼

- 5.6.3 複合材料およびポリマー

- 5.6.4 その他の材料

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 ASEAN

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 ケニア

- 5.7.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アンフェノール・コーポレーション

- 6.4.2 TEコネクティビティ

- 6.4.3 イートン・コーポレーション plc (スリアウ-サンバンク)

- 6.4.4 ラディアル SA

- 6.4.5 ITT Inc

- 6.4.6 スミス・グループ plc (スミス・インターコネクト)

- 6.4.7 ローゼンバーガー・ホッホフレクエンツテクニーク GmbH & Co KG

- 6.4.8 カーライル・カンパニーズ Inc (カーライル・インターコネクト・テクノロジーズ)

- 6.4.9 コネシス Inc

- 6.4.10 グレンエア Inc

- 6.4.11 フィッシャー・コネクターズ SA

- 6.4.12 アクソン・ケーブル SA

- 6.4.13 ハーウィン plc

- 6.4.14 ベル・ヒューズ Inc

- 6.4.15 日本圧着端子製造株式会社

- 6.4.16 PEI-ジェネシス Inc

- 6.4.17 ヒロセ電機株式会社

- 6.4.18 サブリテック (グレンエア)

- 6.4.19 レモ SA

- 6.4.20 フェニックス・コンタクト GmbH & Co KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空コネクタは、航空機内で信号や電力を伝送するために不可欠な電気的・光学的接続部品でございます。航空機という極めて特殊かつ過酷な環境下で使用されるため、一般的なコネクタとは一線を画す高い信頼性、耐久性、安全性、そして軽量性が求められます。振動、衝撃、急激な温度変化、湿度、電磁干渉(EMI)といった厳しい条件に耐えうる設計が施されており、軍用規格(MIL-SPEC)や航空宇宙産業規格(AS9100など)といった厳格な基準に準拠している点が大きな特徴でございます。これらのコネクタは、航空機の安全な運航と高性能な機能を実現するための基盤技術として、極めて重要な役割を担っております。

航空コネクタには、その用途や構造に応じて多種多様な種類が存在いたします。形状・構造による分類では、最も一般的で堅牢性に優れる「円形コネクタ」がございます。これらはEMIシールドや防水性にも優れ、幅広い用途で採用されております。一方、高密度配線やモジュール化に適した「角形コネクタ」もございます。特定の高周波信号伝送には「RFコネクタ」が、高速・大容量データ伝送や軽量化には「光ファイバコネクタ」が用いられます。また、大電流を伝送する「電源コネクタ」や、MIL-STD-1553Bなどの特定のデータ通信規格に対応する「データバスコネクタ」もございます。接続方式では、確実な固定が可能な「ねじ込み式」、迅速な着脱が可能な「バヨネット式」、片手での操作性に優れる「プッシュプル式」などがあり、用途に応じて使い分けられます。さらに、機内エンターテイメントシステムや照明などに使われる「機内用」、飛行制御や通信を担う「アビオニクス用」、高温・振動に耐える「エンジン用」、地上支援機器との接続に用いられる「外部接続用」など、設置場所や環境に応じた分類もございます。

航空コネクタの用途は、航空機のあらゆるシステムに及んでおります。最も重要なのは、飛行制御システム、航法システム、通信システム、レーダーシステム、フライトレコーダーといった「アビオニクスシステム」への応用でございます。これらのシステムは航空機の安全運航に直結するため、コネクタには最高の信頼性が求められます。また、乗客の快適性を高める「機内エンターテイメントシステム(IFE)」においても、座席ごとのディスプレイ、オーディオ、インターネット接続などに多数のコネクタが使用されます。各種電子機器、照明、空調システムへの「電源供給」も重要な役割であり、温度、圧力、振動、燃料レベルなどの各種センサーからのデータを収集する「センサーネットワーク」にも不可欠でございます。機内照明や外部照明といった「照明システム」や、整備やデータダウンロード、電源供給のために「地上支援機器との接続」にも用いられます。さらに、軍用航空機においては、兵器システム、電子戦システム、ミッションコンピュータなど、より高度で過酷な環境下での使用が求められます。

航空コネクタの性能を支えるためには、様々な関連技術が不可欠でございます。まず、「材料科学」は、軽量化(複合材料、アルミニウム合金など)、耐熱性、耐腐食性、導電性、絶縁性といった特性を実現するために重要です。航空機全体の軽量化は燃費効率に直結するため、コネクタの軽量化も常に追求されております。「シールド技術」は、航空機内で発生するEMI/RFI(電磁干渉/無線周波数干渉)から信号を保護するために不可欠です。「防水・防塵技術」は、IP等級やシーリング技術によって、外部環境からの影響を防ぎます。「小型化・軽量化技術」は、高密度化や省スペース設計を通じて、限られた機内空間を有効活用するために重要です。また、光ファイバ、イーサネット、USBなどの「高速伝送技術」への対応は、データ量の増加に伴いその重要性を増しております。厳しい環境下での安定動作を保証する「堅牢性・耐振動・耐衝撃設計」も欠かせません。複数の機能を一つのコネクタに集約する「モジュール化・統合化」も進んでおり、将来的には「非接触給電・通信」といった技術の応用も期待されております。

航空コネクタの市場は、民間航空機と軍用航空機の双方の需要に牽引され、堅調な成長を続けております。成長の主な要因としては、世界的な航空旅客数の増加とそれに伴う航空機需要の拡大、アビオニクスシステムの高度化と電子化の進展が挙げられます。また、各国の軍事費の増加や新型軍用機の開発も市場を後押ししております。近年では、ドローンやUAM(都市型航空交通)といった新興市場の台頭も、新たな需要創出の機会となっております。主要なプレイヤーとしては、TE Connectivity、Amphenol、ITT Cannon、Souriau(Eaton傘下)、Glenair、Deutsch(TE Connectivity傘下)といった海外大手企業に加え、日本航空電子工業(JAE)やヒロセ電機(Hirose Electric)といった日本の企業も高い技術力で存在感を示しております。市場のトレンドとしては、さらなる小型化・軽量化・高密度化、ギガビットイーサネットや光ファイバといった高速データ伝送への対応、電源と信号を複合したハイブリッドコネクタの普及が挙げられます。また、RoHSやREACHといった環境規制への対応、整備性向上と迅速な着脱、そしてデータ伝送の信頼性を確保するためのサイバーセキュリティ対策も重要な課題となっております。

将来の航空コネクタは、航空産業全体の変革とともに進化していくことが予想されます。最も注目されるのは、航空機の電動化・ハイブリッド化の進展でございます。これにより、大電流・高電圧に対応するコネクタの需要が飛躍的に増加すると見込まれます。また、UAM(都市型航空交通)やeVTOL(電動垂直離着陸機)といった新しい航空機カテゴリの登場は、小型、軽量、高信頼性、そしてコスト効率に優れた新たなコネクタ要件を生み出すでしょう。自律飛行技術の進化に伴い、センサー、AI、通信システムの高度化が進むことで、航空機内で処理・伝送されるデータ量は爆発的に増加し、光ファイバコネクタのさらなる普及が加速すると考えられます。IoT技術の導入によるスマートキャビンの実現も、機内サービスの高度化とコネクタの多様化を促します。環境負荷低減の観点からは、ハロゲンフリーやリサイクル可能な材料の使用がより一層進むでしょう。異なるメーカー間での互換性を高めるための標準化の進展も期待されます。さらに、メンテナンス性の向上や信頼性の向上を目指し、非接触技術の応用が検討される可能性もございます。そして、航空機のシステムがより複雑化し、ネットワーク化される中で、物理的な接続点からの情報漏洩を防ぐためのサイバーセキュリティの強化も、重要な開発課題となっていくことでしょう。航空コネクタは、未来の空のモビリティを支える上で、その重要性をますます高めていくに違いありません。