航空乗務員管理システム市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

航空乗務員管理システム市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開形態(クラウド、オンプレミス、ハイブリッド)、航空会社タイプ(旅客航空会社、貨物航空会社、チャーター・ビジネスジェット運航会社)、アプリケーション(計画、追跡、訓練、その他)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

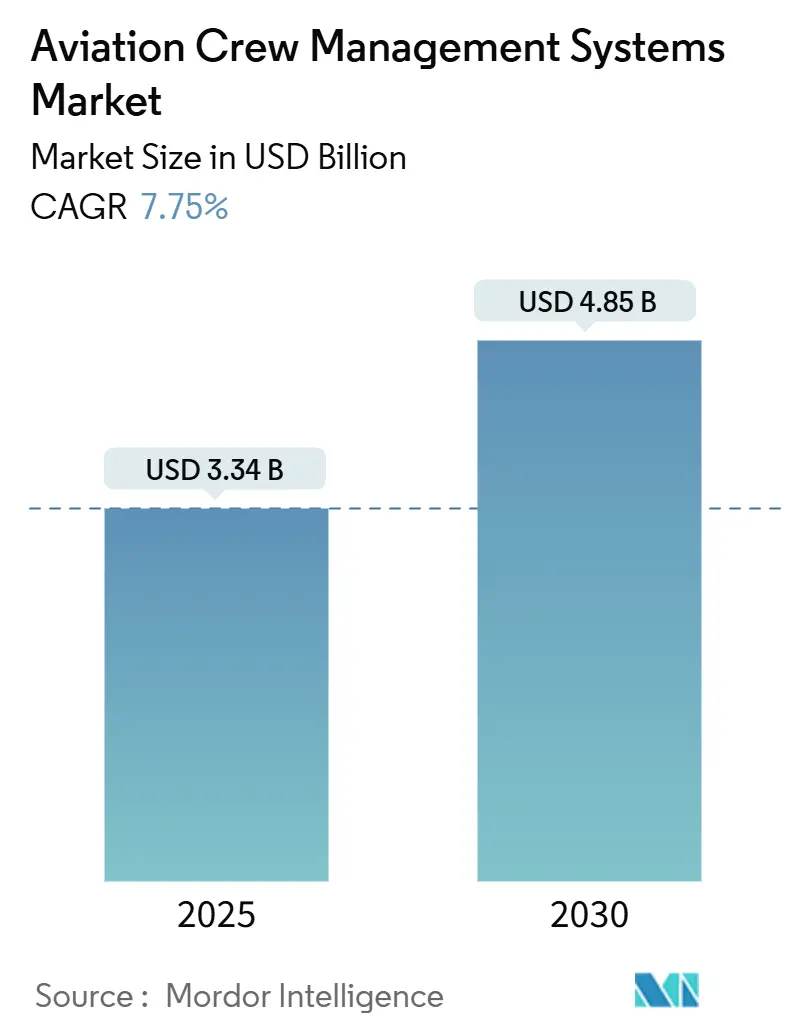

航空乗務員管理システム市場は、2025年には33.4億米ドル、2030年には48.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.75%が見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

この市場は、クラウドネイティブプラットフォームに対する企業の強い需要、乗務員の疲労に関する規制強化、AIを活用した運航中断管理といった要因により、航空会社によるテクノロジー投資が二桁成長を続けています。ベンダーは、手作業を削減し、乗務員の稼働率を向上させるために、計画、訓練、運航当日の管理といった隣接する機能を統合したスイート製品の提供を競っています。CAEによるSabreのAirCentreポートフォリオ買収のような戦略的買収は、競争環境を変化させました。同時に、ボーイングがJeppesenをThoma Bravoに売却したことは、データ豊富な航空ソフトウェア資産に対する投資家の評価の高さを示しています。航空会社は現在、最新の乗務員プラットフォームを、コスト管理、運航スケジュールの信頼性、従業員の福利厚生にとって極めて重要であると認識しています。

主要なレポートのポイント

* コンポーネント別:2024年にはソフトウェアが市場シェアの70.30%を占めると予測されています。これは、乗務員管理の複雑化に対応するための高度なスケジューリング、最適化、および分析ツールへの需要が高まっているためです。

* 展開モデル別:クラウドベースのソリューションは、その柔軟性、スケーラビリティ、および運用コストの削減能力により、今後数年間で最も急速に成長するセグメントとなるでしょう。多くの航空会社が、オンプレミスシステムからクラウドネイティブプラットフォームへの移行を進めています。

* エンドユーザー別:航空会社が引き続き市場の主要な採用者であり、運航効率の向上、乗務員の満足度向上、および規制遵守のために最新の乗務員管理システムへの投資を強化しています。

* 地域別:北米は、主要な航空会社と技術プロバイダーの存在により、最大の市場シェアを維持すると予想されています。一方、アジア太平洋地域は、航空交通量の増加と新興市場における航空会社の拡大により、最も高い成長率を示すと予測されています。

主要な市場プレーヤー

この市場は、Amadeus、Sabre、Lufthansa Systems、CAE、Honeywellといった確立されたベンダーと、新興のテクノロジー企業が混在する競争環境にあります。これらの企業は、製品の差別化、戦略的パートナーシップ、およびM&Aを通じて市場での地位を強化しようとしています。特に、AIと機械学習を活用した予測分析機能の統合は、競争優位性を確立するための重要な要素となっています。

このレポートは、航空乗務員管理システム市場に関する包括的な調査レポートです。市場の現状、将来予測、主要な推進要因と阻害要因、技術動向、競争環境、地域別の分析などを詳細に解説しています。

市場規模と成長予測

航空乗務員管理システム市場は、2025年には33.4億米ドルの価値があり、2030年までに48.5億米ドルに達すると予測されており、年平均成長率(CAGR)は7.75%です。

市場の推進要因

市場の主な推進要因としては、以下の点が挙げられます。

* 航空会社のITスタック全体におけるクラウドファーストへの移行。

* FAA、EASA、CAACなどの機関による疲労・飛行時間制限規則の厳格化。

* スタンドアロンツールから統合された運航管理スイートへの移行。

* AIを活用した予測型運航中断管理の導入。

* コックピットおよび客室乗務員向けの生成AIスマートアシスタントの登場。

* LEO衛星接続によるリアルタイムの機内乗務員スケジューリングの実現が、システムの採用を促進しています。

市場の阻害要因

一方、市場の主な阻害要因としては、以下の点が挙げられます。

* 高い切り替えコストとデータ移行コスト。

* 航空業界特有のサイバーセキュリティおよび規制遵守の負担。

* レガシーな狭帯域ACARS接続によるリアルタイム更新の制限。

* 高度な最適化ツールやAIツールに関するスキルギャップ。

市場セグメンテーションと主要トレンド

市場は、コンポーネント(ソフトウェア、サービス)、展開形態(クラウド、オンプレミス、ハイブリッド)、航空会社タイプ(旅客航空会社、貨物航空会社、チャーター・ビジネスジェット運航会社)、アプリケーション(計画、追跡、訓練、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細に分析されています。

* 展開形態別: クラウドソリューションが現在67.82%のシェアを占め、スケーラビリティと迅速なコンプライアンス更新を背景に、2030年までに年平均成長率(CAGR)9.56%で成長すると予測されています。

* アプリケーション別: 世界的なパイロット不足に対応するため、訓練アプリケーションがCAGR 10.54%と最も高い成長率を示すと見込まれています。

* コンポーネント別: 複雑な規制とAI人材の不足により、設定、データサイエンス、監査準備のアウトソーシングが増加していることから、サービス部門がCAGR 9.30%で成長しています。

* 地域別: インドと中国における急速な機材拡張と規制監督の強化を背景に、アジア太平洋地域がCAGR 10.20%と最も高い成長見通しを示しています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびLufthansa Systems、Sabre、Boeing Digital Solutions (Jeppesen)、IBS Softwareなど主要17社の企業プロファイルが提供されています。CAEによるSabreのAirCentre買収や、BoeingによるJeppesenのThoma Bravoへの売却といった最近の戦略的買収は、競争環境を再構築し、新たな所有構造の下でイノベーションを加速させる可能性を秘めていると分析されています。

技術的展望と市場機会

技術的な展望としては、AI、生成AI、LEO衛星接続が重要な役割を果たすことが示唆されており、市場には未開拓の機会が存在すると分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空会社ITスタック全体でのクラウドファースト移行

- 4.2.2 疲労および飛行時間制限規則の厳格化(FAA、EASA、CAAC)

- 4.2.3 スタンドアロンツールに代わる統合運用管理スイート

- 4.2.4 AIを活用した予測型運航中断管理

- 4.2.5 コックピットおよび客室向けの生成AIスマートクルーアシスタント

- 4.2.6 LEO衛星接続によりリアルタイムの機内乗務員スケジューリングが可能になり、導入を促進

- 4.3 市場の阻害要因

- 4.3.1 高い切り替えおよびデータ移行コスト

- 4.3.2 航空特有のサイバーセキュリティおよび規制遵守の負担

- 4.3.3 レガシーな狭帯域ACARS接続によるリアルタイム更新の制限

- 4.3.4 高度な最適化およびAIツールに関するスキルギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 航空会社タイプ別

- 5.3.1 旅客航空会社

- 5.3.2 貨物航空会社

- 5.3.3 チャーターおよびビジネスジェット運航会社

- 5.4 アプリケーション別

- 5.4.1 計画

- 5.4.2 追跡

- 5.4.3 トレーニング

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lufthansa Systems GmbH & Co. KG (Deutsche Lufthansa AG)

- 6.4.2 Sabre GLBL Inc. (Sabre Corporation)

- 6.4.3 Boeing Digital Solutions, Inc., d/b/a Jeppesen (The Boeing Company)

- 6.4.4 AIMS INTL DWC – LLC

- 6.4.5 Hexagon AB

- 6.4.6 INFORM Institut für Operations Research und Management GmbH (insightsoftware Inc.)

- 6.4.7 IBS Software Europe Limited

- 6.4.8 CrewInspector SIA

- 6.4.9 Blue One Management S.A. / N.V.

- 6.4.10 CAE Inc.

- 6.4.11 NAVBLUE SAS

- 6.4.12 AOS, Inc.

- 6.4.13 Hitit Bilgisayar Hizmetleri Anonim Şirketi

- 6.4.14 Laminar Aviation Infotech Pte Ltd.

- 6.4.15 APM Technologies SA

- 6.4.16 Leon Software sp. z o. o.

- 6.4.17 Mphasis Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空乗務員管理システムとは、航空会社の運航を支えるパイロットや客室乗務員といった航空乗務員の勤務スケジュール、資格、訓練、健康状態、休暇、給与関連情報などを一元的に管理し、運航の安全性と効率性を確保するための高度な情報システムでございます。このシステムは、複雑な航空法規、労働基準法、国際民間航空機関(ICAO)の基準、さらには各航空会社独自の規定や乗務員の希望、航空機の運航状況といった多岐にわたる要素を考慮し、最適な乗務員配置を計画、実行、そして管理することを目的としています。航空会社の安全運航と経営効率に直結する、極めて重要な基幹システムの一つと言えます。

このシステムは、複数の機能モジュールによって構成されており、それぞれが特定の管理業務を担っています。主要なモジュールとしては、まず「スケジューリング・最適化モジュール」が挙げられます。これは、フライトスケジュール、乗務員の勤務時間制限、休憩時間、保有資格、拠点、言語能力といった膨大な制約条件を考慮し、AIや最適化アルゴリズムを駆使して最適な乗務員ローテーションを自動的に生成するものです。これにより、人件費の削減、乗務員の満足度向上、運航の安定化が図られます。次に、「資格・訓練管理モジュール」は、乗務員一人ひとりの航空機型式ごとの資格、路線資格、緊急時対応訓練、定期訓練の履歴と有効期限を詳細に管理します。訓練計画の立案、受講状況の追跡、資格失効の事前警告機能などを備え、常に乗務員が適切な資格を保持していることを保証します。また、「勤怠・休暇管理モジュール」は、実際の勤務時間、フライト時間、待機時間、休暇申請、病欠などを正確に記録・管理し、労働時間規制への準拠を確認します。さらに、勤務実績に基づきフライト手当や宿泊手当、残業手当などを自動計算し、給与システムと連携する「給与・手当計算連携モジュール」も不可欠です。乗務員が自身のスケジュール確認、休暇申請、訓練状況確認、運航情報へのアクセスなどを行うための「乗務員コミュニケーション・ポータル」も重要な機能であり、近年ではモバイルアプリとの連携も一般的です。加えて、乗務員の疲労度を科学的に評価し、疲労によるヒューマンエラーのリスクを低減するための「疲労リスク管理システム(FRMS)」も、安全運航の観点から導入が進んでいます。

航空乗務員管理システムの用途は多岐にわたります。最も基本的な用途は、新しいフライトルートの開設や増便の際に、必要な乗務員数を算出し、配置計画を策定することです。また、日々の運航においては、遅延、欠航、機材変更といったイレギュラーな事態が発生した際に、迅速に乗務員を再配置し、運航への影響を最小限に抑えるために活用されます。コスト削減の面では、最適な乗務員配置により、人件費(残業代、宿泊費など)を効率的に削減することが可能です。安全性向上においては、資格要件の厳守と疲労管理を徹底することで、ヒューマンエラーのリスクを低減し、運航の安全性を確保します。乗務員満足度の向上にも寄与し、公平なスケジュール作成、希望休の考慮、適切な情報提供を通じて、乗務員のワークライフバランスを改善し、定着率を高める効果も期待されます。そして、複雑な航空法規や労働基準法への準拠を自動的にチェックし、違反を防止するコンプライアンス遵守の役割も非常に重要です。

関連技術としては、まず航空機運航管理システム(FOMS)が挙げられます。これはフライトスケジュール、機材割り当て、燃料計算など、運航全体の管理を行うシステムであり、乗務員管理システムと密接に連携し、リアルタイムで情報交換を行います。また、旅客サービスシステム(PSS)も、予約や発券、チェックイン、搭乗管理を通じて間接的に乗務員数や配置に影響を与えることがあります。近年では、スケジューリングの最適化、疲労予測、需要予測に基づく人員計画などにAIや機械学習が活用され、より高度な意思決定を支援しています。複雑な制約条件の下で最適な解を導き出すための最適化アルゴリズムも不可欠な技術です。システムの柔軟な拡張性やデータ共有、リモートアクセスを可能にするクラウドコンピューティング、乗務員が自身のスケジュールや情報をスマートフォンやタブレットで確認・更新するためのモバイルテクノロジーも広く利用されています。さらに、過去の運航データ、乗務員データ、気象データなどを分析し、より精度の高い予測や意思決定を支援するビッグデータ分析も重要な役割を担っています。

市場背景としては、世界的な航空旅客数の増加に伴い、運航便数が増え、乗務員管理の複雑性が増大している点が挙げられます。特にアジア太平洋地域における航空需要の伸びは顕著です。また、熟練乗務員の確保が難しくなる人手不足や高齢化の課題に直面しており、効率的な人員配置と育成が喫緊の課題となっています。航空安全に関する国際的な規制や国内法規がより厳しくなり、特に疲労管理に関する規制強化が進む中で、コンプライアンス遵守の重要性が増しています。LCC(格安航空会社)の台頭などにより、航空会社間の競争が激化しており、人件費を含む運航コストの最適化が不可欠です。このような状況下で、業務効率化、データ活用、顧客体験向上を目指す航空業界全体のデジタルトランスフォーメーション(DX)の推進が、システムの導入を後押ししています。さらに、COVID-19パンデミックからの回復期においては、急激な需要変動への対応、人員の再配置、訓練の再開などが課題となり、乗務員管理システムの重要性が再認識されました。

将来展望としては、AIと自動化のさらなる進化が期待されます。より高度なAIが、悪天候や機材故障といった予測不可能な事態にもリアルタイムで対応し、最適な乗務員再配置を提案できるようになるでしょう。乗務員の希望や健康状態をより詳細に考慮した、パーソナライズされたスケジューリングも可能になると考えられます。また、過去のデータや外部情報(気象予報、イベント情報など)を組み合わせた予測分析が強化され、将来の運航状況や乗務員の需要をより正確に予測できるようになります。これにより、疲労予測の精度向上と、予防的な疲労管理が実現するでしょう。航空会社の主要システムである運航管理、乗務員管理、整備管理、顧客管理などがより密接に連携し、一元的な情報共有と意思決定を支援する統合プラットフォームへの進化も進むと見られます。乗務員体験の向上も重要なテーマであり、モバイルアプリの機能強化、VR/ARを活用した訓練、メンタルヘルスサポートとの連携などにより、乗務員がより快適に、効率的に働ける環境が提供されるようになるでしょう。効率的な運航計画と人員配置は、燃料消費の最適化やCO2排出量削減にも間接的に貢献し、サステナビリティへの貢献も期待されます。一方で、機密性の高い乗務員データや運航データを保護するためのサイバーセキュリティの強化も、今後ますます重要になっていくと考えられます。