航空IoT市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空IoT市場レポートは、用途(地上業務、旅客体験、航空機運航、資産管理)、接続技術(セルラー4G/5G、Wi-Fi/Wi-Fi 6、LP-WAN LoRa/NB-IoT、衛星/NTN)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(空港、航空会社、MRO、航空機OEM)、および地域別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空IoT市場の概要

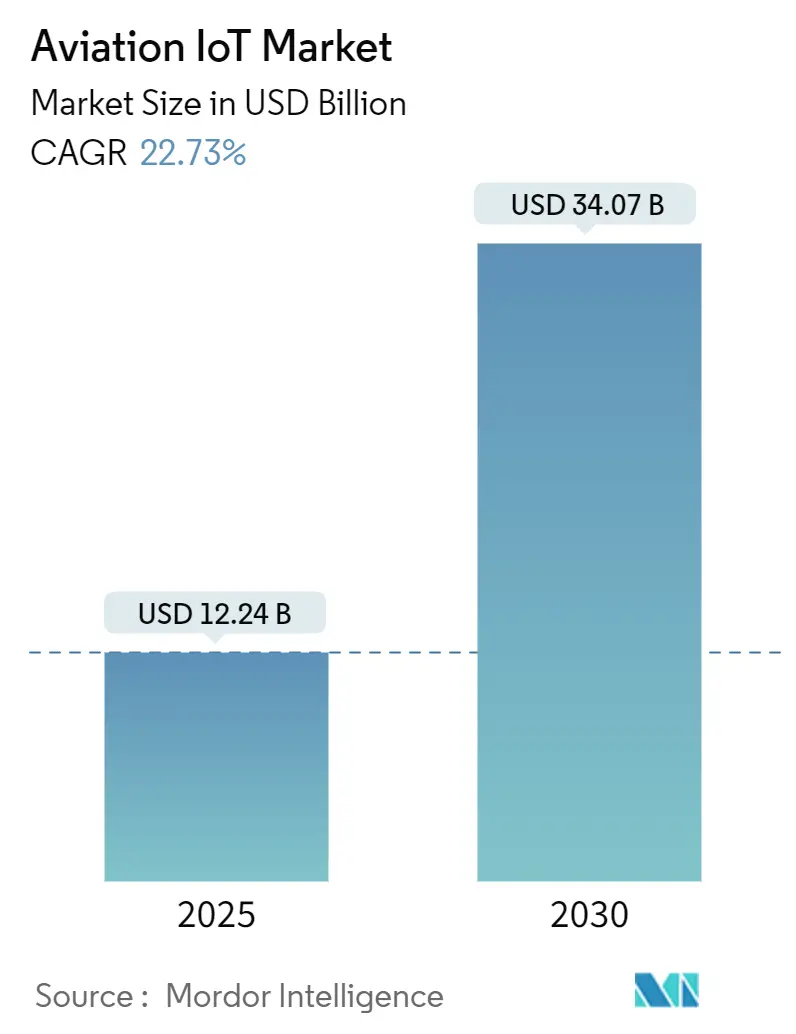

航空IoT市場は、2025年には122.4億米ドルに達し、2030年までには340.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は22.73%に上ります。パンデミック後の商業活動の回復は、コネクテッドオペレーションへの需要を加速させました。航空会社や空港は、手作業プロセスの削減と資産可視性の向上を目指し、エッジAIセンサー、プライベート5G、衛星リンクを統合しています。

予測分析は、定期メンテナンスを状態基準プログラムへと転換させつつあり、SESARやNextGenといった航空交通管理(ATM)の近代化努力は、エンドツーエンドのIoTプラットフォームに有利な必須のデータ交換要件を生み出しています。同時に、空港での労働力不足は地上ハンドラーを自動化へと向かわせ、持続可能性に関する義務は、コネクテッドデバイスのみが提供できるリアルタイムの排出量追跡を要求しています。サイバーフィジカルな脅威への露出は依然として主要な導入障壁ですが、航空グレードのゼロトラストアーキテクチャへの投資の増加は、そのリスクをセキュリティ・アズ・ア・サービスプロバイダーにとって新たな収益源へと変えています。これらの要因が相まって、持続的な二桁成長を支え、この分野がニッチなパイロットプロジェクトからフリート全体への展開へと移行していることを裏付けています。

主要な市場動向と洞察

1. アプリケーション別分析

2024年には、地上オペレーションが航空IoT市場の38.12%を占め、最大の収益シェアを記録しました。これは、空港がセンサーベースのリソースオーケストレーションを迅速に収益化していることを示しています。このセグメントだけで、昨年は航空IoT市場規模に47億米ドル貢献し、手荷物ベルトの自動化や駐機場の割り当てソフトウェアによる迅速な投資回収に支えられました。一方、旅客体験ソリューションは現在規模は小さいものの、2030年までに23.13%のCAGRで最も速く成長すると予測されており、次なるブレイクアウト分野として位置づけられています。ICAOのJourney Passの下で展開されている生体認証による搭乗は、すでに5つの湾岸ハブ空港で稼働しています。

市場は、単一のソリューションから、ランプ、キャビン、ターミナルのタッチポイントを網羅するクロスドメインのオーケストレーションへと移行しており、運用効率と付帯収益創出を組み合わせた包括的なスイートが求められています。

2. 接続技術別分析

2024年には、既存のマクロネットワークカバレッジにより、セルラー4G/5Gが航空IoT市場の46.89%を占め、57億米ドルに相当しました。プライベート5Gスライスは、ミッションクリティカルなビデオフィードやプッシュバックトラクターのテレマティクスを支え、Wi-Fiでは達成できない確定的遅延を提供しています。しかし、衛星ベースの非地上ネットワーク(NTN)リンクは、極地、海洋、山岳地帯での接続ギャップを埋め、継続的なエンジンヘルスストリーミングを可能にするため、23.36%のCAGRで最も速く成長しています。

セルラー、Wi-Fi 6、Kaバンド衛星チャネルを統合するハイブリッドアビオニクスモデムが、ツインアイル機の標準装備になりつつあります。この地上と宇宙ベースのリンクの融合は、接続性を戦略的差別化要因として確立し、航空会社がメガバイトごとの料金ではなく、エンドツーエンドのSLAを交渉するよう促しています。

3. コンポーネント別分析

2024年には、堅牢なセンサー、エッジゲートウェイ、認定アンテナなどの初期設備投資を反映し、ハードウェアが航空IoT市場の52.76%を占めました。各ワイドボディ機には8,000以上のセンサーが搭載可能であり、DO-160およびDO-254といった厳格な基準により単価は高止まりしています。しかし、サービス収益は24.71%のCAGRで増加しており、航空会社は多額の設備投資を予測可能な運用費用に転換する成果ベースの契約を好む傾向にあります。ハネウェルのクラウド接続型AnthemコックピットやボーイングのInsight Acceleratorがその例で、航空会社はソフトウェアライセンスを購入するのではなく、分析に対して機体ごとに月額料金を支払います。

ソフトウェアプラットフォームは、エコシステムを結びつける接着剤として機能し、多様なデータストリームをAIパイプラインに集約し、MROおよび運用管理センターで実用的な洞察を提供します。したがって、成長の勢いは、センサー、セキュアな接続性、24時間365日の監視をフライト時間契約の下でバンドルする統合された提供にあります。

4. エンドユーザー別分析

昨年、航空会社オペレーターが航空IoT市場シェアの34.53%を占めました。これは、定期点検中にセンサーをフリート全体に展開する権限があるためです。典型的なROIは、継続的なエンジン調整最適化による燃料節約や、予測分析の導入による重整備の延期から生まれます。空港は22.97%のCAGRで成長しており、HVAC換気口からジェットブリッジまであらゆるものを統合コマンドセンターに接続するIoTを、新規ターミナル設計に組み込んでいます。リヤド航空がIBMのwatsonxデジタルバックボーンにローンチ前からコミットしたことは、新規フリートを持つ航空会社がいかにレガシー企業を飛び越えることができるかを示しています。

MRO企業は導入が遅れていますが、予測メンテナンスデータがリース契約の必須条件となれば、不釣り合いなほど大きな恩恵を受けるでしょう。航空機OEMは、センサーアレイとデジタルツインのフックをラインフィットオプションに組み込み、将来のサービス収益を確保し、アフターマーケット競合他社の切り替えコストを高めています。

5. 地域別分析

北米は2024年に33.89%の収益シェアを維持し、FAA NextGenのマイルストーンと航空宇宙大手企業の密集によって支えられています。米国航空会社は、リアルタイムの気象データとATMフィードを取り込むルート最適化アルゴリズムを展開し、年間数十万ドルのサブスクリプション料金を正当化する燃料節約を実現しています。

アジア太平洋地域は、中国の30空港拡張計画とインドのDigi-Yatraデジタル旅客回廊に牽引され、22.78%のCAGRで最も速い成長を記録しています。GSMAによると、この地域には18億人のモバイル加入者がおり、コネクテッドトラベルサービスにとって広大な市場基盤を提供しています。

ヨーロッパは、SESAR 3とリアルタイムの燃料流量報告を義務付ける厳格な排出量上限を背景に、着実に進展しています。ドイツとフランスの航空会社は、ブロックチェーン台帳にリンクされたSAFトレーサビリティモジュールを改修し、設置コストを相殺する規制クレジットを獲得しています。

市場の推進要因

* COVID-19後のフライトオペレーションのデジタル化の急増: マイアミ国際空港のSmart Airport 2.0スイートのようなタッチレス旅客フローシステムが導入され、IoTセンサーとAIを組み合わせて待ち時間を短縮し、衛生対策を改善しています。センサー駆動のダッシュボードが燃料消費量とゲート滞留時間を削減することが判明し、航空会社はこれらのパイロットプロジェクトを迅速に運用全体に拡大しました。

* ATC近代化義務(SESAR、NextGen): ヨーロッパのSESAR 3と米国のNextGenプログラムは、航空機と地上ノードにリアルタイムでの軌道データ共有を義務付けており、航空IoT接続を事実上の規制要件にしています。これにより、航空会社は燃料節約と排出量削減というルート最適化の恩恵を得ています。

* 地上ハンドリングの自動化: 2024年には労働力不足により平均ターンアラウンドタイムが11分増加し、空港はRFID対応の手荷物ベルトや自律型牽引車を導入して定時出発目標を達成するよう圧力を受けています。SITAとIDEMIAのALIXプラットフォームは、コンピュータービジョンとAIを組み合わせて人間によるスキャンなしで手荷物タグを読み取り、誤処理のクレームと保険費用を削減しています。

* 予測メンテナンスのためのエッジAIセンサー: ボーイングのAirplane Health Management 2.0は、選択されたパラメータをエッジデバイスに直接ストリーミングし、飛行中に異常検出を実行して、着陸前に実用的なアラートを通知します。エアバスは、重整備を状態基準タスクに移行することで、年間40億米ドルのフリート全体の節約が可能であると述べています。

市場の抑制要因

* サイバーフィジカルな脅威表面の拡大: FAAは2020年以降、サイバーインシデントが74%増加したと記録しており、接続されたすべてのサブシステムを安全上重要と見なす規則案を提示しています。空港は専用のセキュリティオペレーションセンターを運営していますが、多くの地域ゲートウェイにはこの体制を複製する予算や人員が不足しています。

* レガシーアビオニクスバスの非互換性: 2000年代初頭に納入された航空機は、帯域幅が限られたARINC 429およびMIL-STD-1553バスに依然として依存しており、ギガビット速度のセンサーネットワークとの統合が困難です。航空会社は、プロトコルコンバーターを改修するか、ネイティブIPバックボーンを備えた次世代の機体に投資するかという岐路に立たされています。

競争環境

航空IoT市場は中程度に細分化されており、上位5社が設置ユニットのほぼ半分を支配していますが、200以上の専門ベンダーが接続性、分析、サイバーセキュリティのニッチ分野に対応しています。ハネウェルが純粋な航空宇宙企業としてスピンオフする計画は、自律性と電動化に注力する意図を示しています。エアバスとデルタは、ウィングレットの変形やSAF生産経路を試すためのイノベーションラボネットワークで協力し、初期段階からIoTセンサーを組み込んでいます。SITAはヒースロー空港でのネットワークインフラ契約を延長し、地上でのデータ交換の優位性を確保しています。

テクノロジーディスラプターは、衛星エッジオーケストレーションや超広帯域資産トラッカーなどの空白領域を開拓しています。戦略としては、買収よりもパートナーシップが主流です。ハネウェルとNXPの提携は、AIアクセラレーターを認定アビオニクスコンピューターに導入し、推論遅延をミリ秒単位に短縮しています。ハードウェア、接続性、および生涯分析を従量課金制でパッケージ化できるベンダーが、純粋な機器販売業者を凌駕するでしょう。市場集中度は安定していますが、成果ベースの契約がデータ豊富な既存企業への統合を推進するため、徐々に引き締まる傾向にあります。

主要企業

* Cisco Systems Inc.

* Honeywell International Inc.

* International Business Machines Corporation

* Microsoft Corporation

* SITA SC

最近の業界動向

* 2025年1月: ハネウェルとNXPは、次世代航空技術を加速させるためのパートナーシップを拡大し、自律飛行とAI駆動型アビオニクスに焦点を当てました。

* 2025年1月: リヤド航空は、初飛行に先立ち、AI駆動型エンタープライズバックボーンを構築するためにIBMのwatsonxを選定しました。

* 2025年1月: SITAとIDEMIAは、主要空港での手荷物識別プロセスを変革するALIXコンピュータービジョンプラットフォームを発表しました。

* 2025年1月: デルタ航空とエアバスは、翼の性能とSAF(持続可能な航空燃料)のスケールアップ経路を探求するための共同イノベーションラボを開設しました。

本レポートは、航空IoT市場に関する包括的な分析を提供しており、その市場規模、成長要因、阻害要因、主要セグメント、競争環境、および将来展望について詳細に記述しています。以下にその主要なポイントをまとめます。

市場規模と成長予測

航空IoT市場は、2025年には122.4億米ドルに達し、2030年には340.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は22.73%と非常に高い伸びを示す見込みです。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* パンデミック後のフライト運航におけるデジタル化の急増。

* 航空交通管制(ATC)の近代化義務(SESAR、NextGenなど)。

* 地上ハンドリングの自動化によるターンアラウンド時間の短縮。

* エッジAIセンサーの活用による予知保全コストの削減。

* 衛星から航空機へのNTN(非地上系ネットワーク)接続の展開。

* 持続可能な航空燃料(SAF)のトレーサビリティ要件の増加。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* サイバー物理的脅威の表面積の拡大。

* レガシーアビオニクスバスの非互換性。

* UWB(超広帯域)タグの周波数割り当てにおけるボトルネック。

* 炭素排出量に関連する航空会社の設備投資(CapEx)への圧迫。

主要セグメントと成長分野

本レポートでは、以下の主要セグメントについて詳細な分析を提供しています。

* アプリケーション別:

* 地上運用(Ground Operations)が最も大きな収益源であり、市場シェアの38.12%を占めています。これは、手荷物自動化やゲートターン最適化における迅速な投資収益率(ROI)に牽引されています。その他、旅客体験(Passenger Experience)、航空機運用(Aircraft Operations)、資産管理(Asset Management)が含まれます。

* 接続技術別:

* 衛星/NTN接続が最も速い成長率(23.36%のCAGR)を示しており、これは遠隔地や海洋ルートでのカバレッジを保証するためです。その他、セルラー(4G/5G)、Wi-Fi/Wi-Fi 6、LP-WAN(LoRa、NB-IoT)が含まれます。

* コンポーネント別:

* サービス部門の収益が加速しており、24.71%のCAGRを記録しています。これは、航空会社がハードウェア、分析、24時間365日の監視をバンドルした成果ベースの契約を好む傾向にあるためです。ハードウェアとソフトウェアも重要なコンポーネントです。

* エンドユーザー別:

* 空港、航空会社、MRO(整備・修理・オーバーホール)、航空機OEM(製造業者)が主要なエンドユーザーです。

* 地域別:

* アジア太平洋地域が最も急速な成長(22.78%のCAGR)を記録しており、大規模な空港建設と5G-Advancedの展開がその背景にあります。北米、南米、ヨーロッパ、中東およびアフリカも詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。Cisco Systems Inc.、Honeywell International Inc.、International Business Machines Corporation、Microsoft Corporation、SITA SC、Collins Aerospace(Raytheon Technologies Corp.)、Thales Group、Panasonic Avionics Corporation、Lufthansa Technik AG、GE Aerospace、Safran SA、Airbus SE、Boeing Company、Amadeus IT Group SA、Indra Sistemas SA、Samsung Electronics Co. Ltd.、NEC Corporation、Huawei Technologies Co. Ltd.、KONUX GmbH、Aeris Communications Inc.、Telit IoT Platforms LLCなど、主要な市場参加企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。サイバー物理的脆弱性が短期的な導入速度を抑制する主要なリスクであると指摘されていますが、全体としては航空IoT市場の成長は堅調に推移すると見込まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パンデミック後のフライト運航デジタル化の急増

- 4.2.2 航空交通管制(ATC)近代化の義務化(SESAR、NextGen)

- 4.2.3 ターンアラウンドタイム短縮のための地上ハンドリング自動化

- 4.2.4 エッジAIセンサーによる予知保全コストの削減

- 4.2.5 衛星から航空機へのNTN接続の展開

- 4.2.6 SAF(持続可能な航空燃料)のトレーサビリティの必要性

- 4.3 市場の阻害要因

- 4.3.1 サイバーフィジカル脅威の表面拡大

- 4.3.2 レガシーアビオニクスバスの非互換性

- 4.3.3 UWBタグの周波数割り当てのボトルネック

- 4.3.4 炭素排出量に関連する航空会社への設備投資の圧迫

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 地上業務

- 5.1.2 乗客体験

- 5.1.3 航空機運航

- 5.1.4 資産管理

- 5.2 接続技術別

- 5.2.1 セルラー (4G/5G)

- 5.2.2 Wi-Fi / Wi-Fi 6

- 5.2.3 LP-WAN (LoRa, NB-IoT)

- 5.2.4 衛星 / NTN

- 5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

- 5.4 エンドユーザー別

- 5.4.1 空港

- 5.4.2 航空会社

- 5.4.3 MRO

- 5.4.4 航空機OEM

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 ハネウェルインターナショナル株式会社

- 6.4.3 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.4 マイクロソフトコーポレーション

- 6.4.5 SITA SC

- 6.4.6 コリンズ・エアロスペース(レイセオン・テクノロジーズ社)

- 6.4.7 タレス・グループ

- 6.4.8 パナソニック アビオニクス コーポレーション

- 6.4.9 ルフトハンザ テクニーク AG

- 6.4.10 GEエアロスペース

- 6.4.11 サフラン SA

- 6.4.12 エアバス SE

- 6.4.13 ボーイング社

- 6.4.14 アマデウス IT グループ SA

- 6.4.15 インドラ システマス SA

- 6.4.16 サムスン電子株式会社

- 6.4.17 日本電気株式会社

- 6.4.18 華為技術株式会社

- 6.4.19 KONUX GmbH

- 6.4.20 エアリス・コミュニケーションズ株式会社

- 6.4.21 テリット IoT プラットフォームズ LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空IoT(Internet of Things)とは、航空分野におけるIoT技術の応用を指します。具体的には、航空機本体、空港設備、地上支援車両、貨物、乗客、パイロット、整備士など、航空エコシステムを構成するあらゆる「モノ」にセンサーや通信機能を搭載し、そこから得られる膨大なデータをリアルタイムで収集、分析、活用することで、安全性、運航効率、コスト削減、顧客体験の向上などを目指す取り組みでございます。この技術は、航空業界が直面する多様な課題を解決し、新たな価値を創出するための基盤として注目されています。

航空IoTは、その適用範囲によっていくつかの種類に分類できます。まず「機内IoT」は、航空機本体のエンジン、アビオニクス、構造健全性などを監視するセンサーデータから、客室内の温度、湿度、空気質といった環境モニタリング、さらには乗客向けのパーソナライズされたエンターテイメントや情報提供、貨物の温度、湿度、衝撃、位置などを追跡するシステムまで多岐にわたります。これにより、機体の状態を常に把握し、異常の早期発見や、乗客への快適なフライト体験の提供が可能となります。

次に「空港IoT」は、空港内の設備やオペレーションに焦点を当てます。滑走路や誘導路の異物検知(FOD detection)、ターミナルビル内の設備監視、地上支援車両(トーイングカー、給油車、手荷物運搬車など)のリアルタイム追跡と管理、手荷物追跡システム、乗客の流れを最適化するためのセキュリティチェックや搭乗ゲートの混雑状況モニタリング、スマートパーキングなどが含まれます。これらのシステムは、空港の安全性と効率性を大幅に向上させ、遅延の削減やスムーズな旅客体験に貢献します。さらに「整備・運用IoT」は、航空機の予知保全(Predictive Maintenance)に不可欠です。センサーデータに基づき部品の故障を予測し、計画的な交換や修理を行うことで、MRO(Maintenance, Repair, and Overhaul)プロセスの効率化とコスト削減を実現します。また、地上運航管理の最適化や、パイロットや整備士がウェアラブルデバイスを活用して情報を共有するシステムもこの範疇に入ります。

航空IoTの用途は非常に広範です。安全性向上においては、リアルタイムでの機体状態監視による異常検知、滑走路の異物検知、気象データのリアルタイム収集と共有などが挙げられます。運航効率化の面では、燃料消費の最適化、遅延の削減と定時運航率の向上、地上での航空機ターンアラウンド時間の短縮、貨物・手荷物の迅速な処理に貢献します。コスト削減においては、予知保全による計画外の修理・交換の削減、燃料費の削減、人件費の最適化が期待されます。顧客体験向上では、パーソナライズされた機内サービス、手荷物追跡による安心感、空港内でのナビゲーション支援などが実現されます。さらに、燃料効率の向上によるCO2排出量削減や廃棄物管理の最適化を通じて、環境負荷低減にも寄与します。

航空IoTを支える関連技術も多岐にわたります。まず、温度、圧力、振動、加速度、GPS、RFID、画像センサーなど、多種多様な「センサー技術」がデータの収集を担います。これらのデータを伝送するためには、5G/6G、Wi-Fi 6/7、衛星通信(Starlinkなど)、LPWAN(LoRaWAN, NB-IoT)、Bluetoothといった「通信技術」が不可欠です。収集された膨大なデータは、「データ分析・AI」技術、特にビッグデータ分析、機械学習、深層学習によって解析され、異常検知や予測モデルの構築に活用されます。これらのデータを保存・処理するためのインフラとして「クラウドコンピューティング」が利用され、リアルタイム処理が必要なデータは「エッジコンピューティング」によって現場で処理されます。また、物理的な航空機や空港の仮想モデルを作成し、シミュレーションや予測を行う「デジタルツイン」技術も重要な役割を果たします。航空システムは重要インフラであるため、データ保護とシステム防御のための「サイバーセキュリティ」対策も極めて重要です。

航空IoTの市場背景には、いくつかの要因がございます。世界的な航空旅客・貨物輸送量の増加に伴う「航空需要の増加」は、運航効率化と安全性向上の必要性を高めています。また、事故防止やテロ対策など、より高度な「安全性への要求」もIoT導入を後押ししています。燃料費高騰やLCC(格安航空会社)の台頭による「コスト競争の激化」は、効率化とコスト削減のための技術導入を促しています。センサー、通信、AI技術の進化とコスト低下といった「技術の成熟」も、IoTの普及を加速させています。さらに、航空業界におけるCO2排出量削減の義務化など、「環境規制の強化」も、燃料効率向上に資するIoT技術の導入を促す要因となっています。パンデミックからの回復期においては、非接触、衛生管理の強化、運航の柔軟性向上といった新たなニーズも生まれており、IoTがその解決策として期待されています。

将来展望として、航空IoTはさらなる進化を遂げると考えられます。ドローンによる点検や、将来的には自律飛行の支援など、「自律運航・自動化の進展」に大きく貢献するでしょう。航空会社、空港、管制機関、整備会社など、航空エコシステム全体でのデータ連携と共有を可能にする「統合プラットフォーム」の構築が進み、より高度な予測や意思決定支援を可能にする「AIとIoTの融合」が深化します。燃料効率のさらなる向上、代替燃料との連携、排出量モニタリングを通じて、「サステナビリティへの貢献」も一層強化される見込みです。また、空飛ぶクルマなど、新たな航空モビリティである「都市型航空交通(UAM: Urban Air Mobility)」においても、IoTは安全性と効率性を確保するための基盤技術となるでしょう。接続されるデバイスが増えるほど、脅威も増大するため、「サイバーセキュリティの重要性」は今後も増大し続けます。最終的には、乗客一人ひとりに最適化されたサービス提供を通じて、「パーソナライズされた体験の深化」が実現されることが期待されます。