航空IoT市場規模と展望, 2025年~2033年

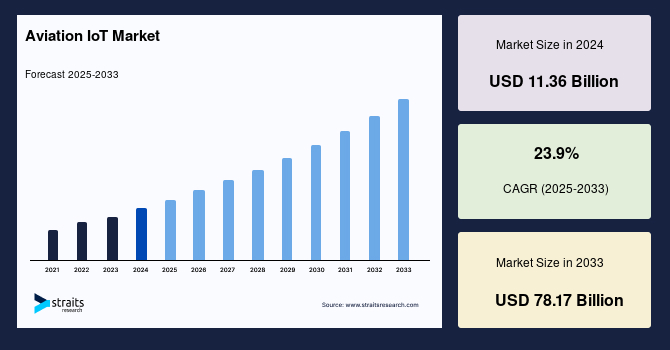

| 世界の航空IoT市場は、2024年に113.6億米ドル、2025年には140.7億米ドル、2033年には781.7億米ドルに達すると予測されています。この市場は、年平均成長率が23.9%と見込まれ、特に乗客体験の向上が成長を牽引する要因となっています。航空IoTは、航空業界における相互接続されたデバイスやセンサーを用いて、業務効率、安全性、旅客体験の向上を目指しています。 市場成長の要因としては、航空交通量の増加や航空安全要件の向上が挙げられますが、サイバー脅威のリスクも市場の拡大を妨げる要因として指摘されています。また、成長国における航空交通ソリューションの需要増加や自動化された航空機モニタリングの進展も新たな展望を提供する可能性があります。 航空IoT技術による業務効率化やコスト削減は、航空会社にとって重要なポイントです。予知保全技術を活用することで、航空機部品の健全性をリアルタイムでチェックし、故障の可能性を予測することで、予定外のダウンタイムと関連コストを削減できます。米連邦航空局(FAA)の調査でも、IoT技術の導入によりメンテナンスに伴うキャンセルや遅延が削減されることが確認されています。 一方で、航空IoTの普及にはデータのセキュリティとプライバシーに関する懸念が大きな障壁となっています。ネットワーク化されたデバイスを通じて収集される機密情報は、適切に保護されないとサイバー攻撃のターゲットとなる恐れがあるため、強固なサイバーセキュリティ対策が求められています。 技術の進展として、5G、衛星通信、エッジコンピューティングが航空IoT市場に新たな機会をもたらします。これらの技術は、リアルタイムでのデータ伝送を可能にし、航空業務の効率化を進める鍵となります。 地域別に見ると、北米は航空IoT市場の主要な地域であり、CAGRは23.8%と予測されています。米国とカナダの航空産業は高度な技術を導入し続けており、政府の支援も市場成長を後押ししています。アジア太平洋地域は、24.0%のCAGRで成長する見込みで、特に発展途上国における航空交通量の増加が影響しています。 市場セグメント別では、空港が最も多くの収益を生み出しており、航空会社やMRO、航空機OEMといったエンドユーザーも重要な役割を果たしています。コンポーネント別では、ハードウェアが市場を牽引しており、ソフトウェアやサービスも重要な要素です。 最近の動向としては、ボーイングの自律型スペースプレーンの打ち上げや、エアバスの水素技術開発センターの設立が挙げられます。これらの動きは、航空IoT市場の革新を促進する要因となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

## 航空IoT市場の詳細分析レポート

### 1. 市場概要

航空IoT(Internet of Things)は、航空業界におけるIoT技術の統合を指し、運航効率、安全性、そして乗客体験の向上を目的としています。これは、相互接続されたデバイス、センサー、およびシステムを活用してリアルタイムデータを収集、分析、伝達し、意思決定プロセスを改善し、航空旅行の様々な要素を最適化するものです。

世界の航空IoT市場規模は、2024年には113.6億米ドルと評価されました。その後、2025年には140.7億米ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)23.9%で拡大し、2033年までに781.7億米ドルに達すると予測されています。この市場成長は、乗客体験を重視する航空旅行のトレンドの拡大によって特に推進されると見られています。航空IoT市場のシェアに影響を与える主要な要因には、世界的な航空交通量の増加、乗客体験の向上、および航空安全要件の厳格化が挙げられます。

### 2. 市場の推進要因

航空IoT市場の成長を牽引する要因は多岐にわたりますが、特に以下の点が挙げられます。

**2.1. 世界的な航空交通量の増加と乗客体験の向上**

世界的に航空交通量が年々増加しており、これに伴い、空港運営者や航空会社は、効率的な運航と優れた乗客体験の提供が求められています。航空IoTは、リアルタイムのフライト情報、パーソナライズされた機内サービス、効率的な手荷物追跡などを通じて、乗客の旅行体験を大幅に向上させることが可能です。例えば、IoT対応アプリケーションは、乗客にリアルタイムのフライト更新情報やパーソナライズされたエンターテイメントの選択肢を提供し、旅の間中シームレスな接続性を提供します。さらに、機内の状態を監視し、乗客の好みに応えることで、快適で安全なフライト体験に貢献しています。

**2.2. 航空安全要件の厳格化**

航空業界は、常に最高水準の安全性を維持することが義務付けられています。航空IoTは、航空機のシステム、エンジン、およびその他の重要コンポーネントの状態をリアルタイムで監視することで、潜在的な問題を早期に特定し、予防的なメンテナンスを可能にします。これにより、航空機の信頼性が向上し、運航中の予期せぬ故障のリスクが低減され、結果として全体の航空安全性が強化されます。

**2.3. 運航効率の向上とコスト削減**

航空会社や航空業界のステークホルダーは、運航効率を高め、手順を最適化し、メンテナンス、燃料消費、およびダウンタイムのコストを削減するために、航空IoT技術への依存度を高めています。

* **予知保全(Predictive Maintenance):** 航空会社は、航空IoTを活用した予知保全技術を用いて、航空機コンポーネントの健全性をリアルタイムで確認しています。例えば、General Electric社のPredixプラットフォームは、エンジンIoTセンサーを統合して、温度、圧力、コンポーネントの摩耗データなどを収集します。航空会社はこれらのデータを評価することで、起こりうる故障を予測し、問題が深刻化する前にメンテナンスを計画することができます。国際航空運送協会(IATA)の調査によると、予知保全は予定外のメンテナンスを30%削減し、航空会社に大幅なコスト削減をもたらす可能性があります。また、連邦航空局(FAA)の研究では、航空IoT技術を介した予知保全と状態監視の導入が、メンテナンス関連のキャンセルや遅延を著しく削減し、運航効率を向上させることが示されています。

* **燃料最適化:** 航空機のエンジンや翼に搭載された航空IoTセンサーは、燃料消費量、エンジン性能、および空力特性を追跡します。これにより、航空会社は燃料効率を改善し、コストを削減し、環境への影響を低減することができます。IATAは、航空IoTが世界中の航空会社の年間総運航コストを0.75%から1.00%削減できると試算しています。

このように、航空IoTによって実現される運航効率の向上は、コスト削減だけでなく、航空機の信頼性と可用性を高め、航空運航全体のパフォーマンスを向上させるため、市場の主要な推進要因となっています。

**2.4. 新興国における航空交通ソリューションの需要増加と自動航空機監視**

新興国における経済成長と中産階級の拡大は、航空旅行の需要を押し上げています。これらの国々では、既存の航空インフラの近代化と拡張が急務となっており、航空IoTは、効率的な航空交通管理、スマート空港の構築、および自動航空機監視システムを提供することで、この需要に応えます。特に自動航空機監視は、人的介入を最小限に抑えつつ、航空機の状態と位置を継続的に追跡し、運航上の安全と効率を確保するために不可欠です。

### 3. 市場の抑制要因

航空IoT市場の拡大には多くの期待が寄せられる一方で、いくつかの潜在的な課題も存在します。

**3.1. サイバー脅威とデータセキュリティおよびプライバシーに関する懸念**

航空IoTの世界では、データセキュリティとプライバシーが最優先事項です。ネットワーク接続されたデバイスを介して収集および交換される膨大な量の機密情報は、適切に保護されない場合、潜在的な脅威を生み出します。不正アクセス、データ漏洩、およびサイバー攻撃は深刻な懸念であり、慎重に対処する必要があります。

連邦航空局(FAA)は、航空サイバーセキュリティ問題への対処の重要性を認識しています。FAAは、特に航空IoT技術を介して接続された機器を含む、重要な航空インフラを保護するための強固なサイバーセキュリティポリシーの重要性をそのガイドラインで強調しています。PwCの「Global State of Information Security Survey」に関する調査によると、航空業界はデジタル化と接続性の増加により、サイバー脅威に対して特に脆弱であるとされています。乗客やステークホルダーの信頼を維持しつつ、機密データを保護するためには、航空IoTデバイスのセキュリティを確保することが極めて重要です。

さらに、SANS Instituteの調査では、航空業界はその運航の重要性からサイバー脅威の標的となっていることが判明しました。この調査は、不正アクセス、データ漏洩、および航空サービスへの潜在的な混乱を防ぐために、航空IoTデバイスを保護することの重要性を強調しています。

したがって、データセキュリティとプライバシーに関する懸念は、航空IoTの導入に対する大きな障壁となっています。これらの困難に対処するには、適切なサイバーセキュリティ対策、規制遵守、および進化するサイバー脅威を防ぐための継続的な努力を含む多面的なアプローチが必要です。航空業界が航空IoT技術を採用するにつれて、データ整合性とセキュリティの維持が引き続き重要な優先事項となります。

### 4. 市場の機会

航空IoT市場には、新たな技術革新とインフラ整備によって大きな成長機会が生まれています。

**4.1. 高速接続技術の進歩:5G、衛星通信、エッジコンピューティング**

5G、衛星通信、エッジコンピューティングといった高速接続技術の進歩は、航空IoT市場に実質的な機会を創出しています。これらの技術は、航空機システム、地上運航、およびデータセンター間のより堅牢でリアルタイムなデータ伝送を提供し、航空エコシステム全体の接続性と通信能力を強化します。

* **5G技術の活用:** 航空における5G技術の利用は、計り知れない可能性を秘めています。5Gは、以前の世代と比較して、より高速なデータ伝送速度、低遅延、および拡張されたネットワーク容量を提供します。5G接続を備えた航空機は、これまでになかった速度でデータを送受信できるため、多様な用途が可能になります。GSAは、2019年3月に世界中で5Gデバイスの発売を追跡する最初のデータベースを発行しました。2022年9月現在、GSAは世界中で955の5G展開をカタログ化しています。

* **セルラー接続航空機の増加:** Ericssonの分析によると、セルラー接続された航空機の数は2030年までに10,000機に達すると予測されており、現在のレベルから大幅な増加を示しています。この予測は、航空における現代の接続技術の重要性の高まりを強調しています。

5G、衛星通信、エッジコンピューティングなどの現代の接続オプションの統合は、航空IoT市場の可能性を広げます。リアルタイムでデータを通信および処理する能力は、運航効率と乗客サービスを向上させ、業界を将来のイノベーションに向けて位置づけます。これらの技術への継続的な投資は、航空のための接続されたデータ駆動型未来を創造する上で重要となるでしょう。

### 5. セグメント分析

航空IoT市場は、エンドユース、コンポーネント、およびアプリケーションに基づいて細分化されています。

**5.1. エンドユース別**

エンドユース別では、空港、航空会社運航者、MRO(Maintenance, Repair, and Overhaul)、および航空機OEM(Original Equipment Manufacturers)に分類されます。

* **空港セグメント:** このセグメントは市場で最も多くの収益を生み出しており、2022年には40%以上の収益シェアを占めました。空港は、乗客サービス、航空交通管制、および地上運航を提供することで、航空部門において不可欠な役割を担っています。航空IoTにおいて、空港はセキュリティ強化、効率的な手荷物処理、および合理化された運航のために技術を活用しています。航空IoTソリューションは、空港インフラのリアルタイム監視を提供し、全体的な効率を向上させ、乗客にスムーズな体験を提供します。

* **航空会社運航者セグメント:** 商業便を管理・運航する企業を指します。運航者は、航空IoT環境において、予知保全、燃料最適化、および航空機システムのリアルタイム監視のために航空IoT技術を使用します。これにより、運航効率が向上し、ダウンタイムが減少し、コスト削減に貢献します。航空IoTデバイスによって提供されるデータ駆動型の洞察は、フリート管理の意思決定を支援します。

**5.2. コンポーネント別**

コンポーネント別では、ハードウェア、ソフトウェア、およびサービスに分類されます。

* **ハードウェアセグメント:** 市場を牽引しており、2022年には55%以上の最高の収益シェアを占めました。ハードウェアとは、航空IoTエコシステムの基盤を形成するデバイスや機器を指します。例としては、センサー、アクチュエーター、通信モジュール、および航空機、地上インフラ、関連システムに統合されるその他の有形コンポーネントが挙げられます。ハードウェアコンポーネントは、データ収集と伝送に不可欠であり、航空ネットワーク内でのリアルタイム監視と通信を可能にします。エンジン特性を測定する航空IoTセンサー、アビオニクスシステム、およびデータ伝送を容易にする通信モジュールなどがその例です。

* **ソフトウェアセグメント:** 航空IoTにおけるソフトウェアとは、物理コンポーネントによって生成されたデータを処理、分析、および解釈するアプリケーション、プログラム、およびアルゴリズムを指します。これには、航空IoTプラットフォーム、分析ツール、およびデータ駆動型の洞察を可能にするアプリの開発が含まれます。センサーやデバイスが生成する大量のデータを管理・評価するには、航空IoTソフトウェアが必要です。予知保全アルゴリズム、データ分析システム、および航空機や地上運航の多くの要素を監視および規制するためのソフトウェアプログラムなどがその例です。

**5.3. アプリケーション別**

アプリケーション別では、地上運航、乗客体験、航空機運航、および資産管理に分類されます。

* **資産管理セグメント:** 市場をリードしており、2022年には総収益の35%以上を占めました。航空IoTにおける資産管理とは、航空機、エンジン、地上設備などの重要な資産の追跡、監視、および維持すべてを指します。航空IoTソリューションは、資産の利用率を最大化し、ダウンタイムを削減し、全体的な運航効率を向上させるのに役立ちます。例えば、RFIDタグや航空IoTセンサーは、航空機コンポーネントや工具の位置と状態を追跡し、在庫管理を改善し、資産の紛失の可能性を低減することができます。航空IoTデータに基づく予知保全も、資産の長寿命と信頼性を保証する上で不可欠です。

* **乗客体験セグメント:** 航空IoTの乗客体験アプリケーションは、飛行旅行者の全体的な旅を向上させるために技術を活用することに焦点を当てています。航空IoTソリューションは、パーソナライズされたサービス、機内エンターテイメント、および接続性の強化に役立ちます。前述の通り、航空IoT対応アプリケーションは、乗客にリアルタイムのフライト更新情報、パーソナライズされたエンターテイメントの選択肢、および旅の間中シームレスな接続性を提供します。

### 6. 地域分析

航空IoT市場は、地理的に北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東・アフリカに区分されます。

**6.1. 北米**

北米は、世界の航空IoT市場で最大のシェアを占めており、予測期間中に年平均成長率(CAGR)23.8%で成長すると推定されています。米国とカナダに確立された航空産業は、洗練された技術を導入するための貴重な市場となっています。北米は、ボーイング社やテキストロン社などの主要なOEM(Original Equipment Manufacturers)の本拠地であるため、洗練された技術の早期採用者でした。さらに、乗客体験を向上させるための米国における高度な航空インフラの継続的な開発は、この地域の将来にとって良い兆候です。政府の活動も、この地域の市場における収益成長を促進しています。例えば、2022年6月30日、カナダ政府は、カナダの航空会社のサプライチェーン効率を向上させるために、国家貿易回廊基金を通じて129万米ドルの投資を発表しました。カナダ政府は、特に悪天候や遠隔地におけるカナダの航空輸送システムの信頼性、安全性、および性能を向上させるための新技術に最大48万米ドルを投資し、この地域の市場収益成長を後押ししました。

**6.2. アジア太平洋**

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)24.0%を示すと予測されています。この成長は、地域内の航空交通量の拡大、スマート空港アーキテクチャへの投資の増加、および地域航空会社運航の拡大に起因すると考えられます。インドやその他の東南アジア諸国などの発展途上国では、格安航空会社の台頭により国内航空旅行が大幅に増加しています。これにより、航空会社が乗客体験を向上させ、安全規制を遵守するために航空IoTを採用するにつれて、この地域の市場が牽引される可能性が高いです。例えば、デリー国際空港株式会社(DIAL)は、燃料節約、安全性の向上、位置追跡、およびメンテナンス計画のために、インディラ・ガンディー国際空港で使用されるトラックに航空IoTセンサーの設置を開始しました。

**6.3. ヨーロッパ**

航空IoT市場の洞察によると、ヨーロッパの航空IoT市場は、航空旅行需要の増加と最先端技術ソリューションを採用した空港インフラのアップグレードにより、かなりの市場シェアを占めています。ヨーロッパの乗客数は劇的に増加しており、航空会社はアクティブフリートに新しい航空機を追加し、空港での航空機移動が増加しています。例えば、機内エンターテイメントおよび接続(IFE&C)向けの航空IoT/組み込みコンピューティング技術(ECT)およびソリューションの主要プロバイダーであるKontronは、2022年6月16日に最新のIFE&C製品サービスセンターの開設を発表しました。ドイツのイスマニングにある本社から、同社はKontronの機内エンターテイメントラインのアビオニクス機器の修理、改造、およびアップグレードを行っています。

### 7. 結論

航空IoT市場は、世界的な航空交通量の増加、安全性と運航効率の向上への強いニーズ、そして乗客体験の高度化を背景に、今後も急速な成長が期待されます。予知保全や燃料最適化といった具体的なメリットは、航空会社に大幅なコスト削減をもたらし、競争力を強化します。一方で、サイバーセキュリティとデータプライバシーに関する懸念は、市場拡大における重要な課題であり、強固な対策と規制遵守が不可欠です。5Gや衛星通信などの高速接続技術の進化は、航空IoTの新たな可能性を切り開き、リアルタイムデータ処理能力を飛躍的に向上させることで、業界全体のイノベーションを加速させるでしょう。北米が引き続き最大の市場を維持する一方で、アジア太平洋地域も新興市場の成長とインフラ投資により目覚ましい発展を遂げると予測されています。エンドユース、コンポーネント、アプリケーションの各セグメントにおいて、航空IoTは多岐にわたるソリューションを提供し、航空業界の未来を形作る上で中核的な役割を担っていくことでしょう。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の航空IoT市場規模分析

- 世界の航空IoT市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- アプリケーション別

- 世界の航空IoT市場概要

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- アプリケーション別

- カナダ

- 欧州市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- グランドオペレーション

- 金額別

- 乗客体験

- 金額別

- 航空機運航

- 金額別

- 資産管理

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空港

- 金額別

- 航空会社

- 金額別

- MRO

- 金額別

- 航空機OEM

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 航空IoT市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ボーイング

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- エアバス

- テキストロン

- ハネウェル

- ゼネラル・エレクトリック

- タレス

- ロックウェル・コリンズ

- ルフトハンザ・テクニック

- ボンバルディア

- BAEシステムズ

- ロールス・ロイス

- サフラン

- ユナイテッド・テクノロジーズ

- エンブラエル

- SITA

- パナソニック アビオニクス

- ガーミン

- コリンズ・エアロスペース

- ゴーゴー

- インマルサット

- ボーイング

- 調査方法論

- 調査データ

- セカンダリーデータ

- 主要なセカンダリーソース

- セカンダリーソースからの主要データ

- プライマリーデータ

- プライマリーソースからの主要データ

- プライマリーの内訳

- セカンダリーおよびプライマリー調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

航空IoTとは、航空業界においてモノのインターネット(IoT)技術を適用する概念を指します。これは、航空機、空港施設、地上支援機器、航空管制システム、さらには貨物や人員といった多岐にわたる物理的資産にセンサーや通信機能を組み込み、インターネットを介して相互に接続することで、リアルタイムでのデータ収集、監視、分析、そしてそのデータに基づいた運用最適化や新たなサービス創出を目指すものです。これにより、航空分野における安全性、効率性、持続可能性、そして顧客体験の向上を飛躍的に促進することが期待されています。

この技術の適用範囲は非常に広範です。例えば、航空機そのものへの応用では、エンジンの稼働状況、機体の構造健全性、各種システムの状態、客室内の環境(温度、湿度、空気質)などを常時監視し、異常の早期発見や予知保全に役立てています。これにより、計画外のメンテナンスを減らし、航空機の運航停止時間を最小限に抑えることが可能となります。また、フライト中の燃料消費量や飛行経路のデータを詳細に収集・分析することで、より効率的な運航計画の立案に貢献し、燃費改善やCO2排出量の削減にも繋がっています。

空港における航空IoTの活用も目覚ましいものがあります。手荷物処理システムでは、各手荷物にIoTタグを取り付けることで、その位置や状態をリアルタイムで追跡し、紛失防止や迅速な仕分けを実現しています。さらに、空港内の旅客動線を分析し、チェックインカウンターや保安検査場、搭乗ゲートの混雑状況を予測することで、旅客のスムーズな移動を支援し、待ち時間の短縮に寄与しています。地上支援車両の追跡や、滑走路の状態監視、さらには施設内の電力や空調管理にもIoTが導入され、空港全体の運用効率と安全性向上に大きく貢献しています。

航空管制の分野においても、航空IoTは重要な役割を担っています。航空機の位置情報や飛行状況、気象データなどをリアルタイムで統合・分析することで、より正確な航空交通管理が可能となり、空域の混雑緩和や衝突リスクの低減に貢献しています。特に、ドローンなどの無人航空機との統合が進む中で、安全な空域利用のための基盤技術としてその重要性は増しています。

これらの航空IoTを支える基盤技術は多岐にわたります。まず、様々なデータを収集するための高性能なセンサー技術が不可欠です。温度、圧力、振動、加速度、GPSなどのセンサーが航空機の各部や空港施設に搭載され、膨大な情報を提供します。次に、これらのデータを効率的かつセキュアに送信するための通信技術が重要であり、5G、衛星通信(SATCOM)、Wi-Fi 6などの高速・低遅延なネットワークが、航空機と地上、あるいは空港内でのデータ連携を可能にしています。

収集された膨大なデータは、クラウドコンピューティング基盤上で管理・分析されます。ここでは、ビッグデータ解析や人工知能(AI)、機械学習といった技術が活用され、異常検知、傾向分析、将来予測などが行われます。例えば、過去の運航データやメンテナンス記録から故障の兆候を学習し、その発生前に部品交換を推奨するといった予知保全システムがその代表例です。さらに、デジタルツイン技術は、物理的な航空機や空港の仮想モデルを構築し、リアルタイムデータを反映させることで、シミュレーションや最適化、遠隔監視を高度化します。

また、航空システムは国の安全保障にも関わるため、セキュリティは航空IoTにおいて極めて重要な要素です。サイバー攻撃からシステムとデータを保護するための厳格なセキュリティ対策が常に求められています。ブロックチェーン技術は、データの改ざん防止や信頼性の確保に貢献すると考えられており、サプライチェーンにおける部品の履歴管理などへの応用も検討されています。

航空IoTは、航空業界のデジタル変革を推進し、安全性、効率性、持続可能性、そして顧客体験の向上に不可欠な技術として位置づけられています。今後もセンサー技術、通信技術、データ分析技術のさらなる進化とともに、その適用範囲と可能性は一層拡大していくことでしょう。