細菌性生物農薬市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

細菌バイオ農薬市場レポートは、製品タイプ(バチルス・チューリンゲンシス、バチルス・サブチリス、シュードモナス・フルオレッセンス、その他のタイプ)、施用方法(種子処理、葉面散布など)、作物タイプ(穀物、油糧種子および豆類など)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

細菌性バイオ農薬市場の概要

市場規模と予測

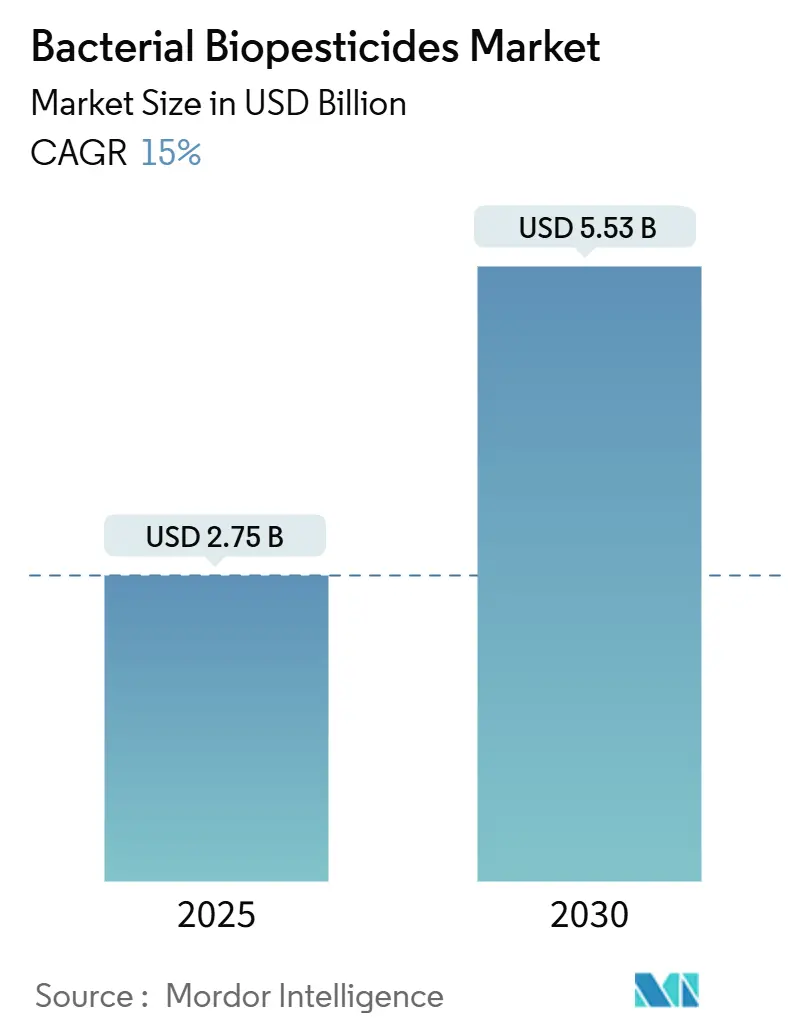

細菌性バイオ農薬市場は、2025年に27.5億米ドルと推定され、2030年には55.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は15%です。この市場の成長は、規制承認の迅速化、残留物ゼロの農産物に対する消費者需要の増加、有機農業の拡大、および製剤の安定性と圃場での有効性を高める技術進歩によって推進されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は低いです。

市場分析:成長要因

1. 規制・政策支援(CAGRへの影響:+2.8%)

欧州におけるバイオ農薬の承認プロセスは、9年から約3年に短縮され、100件以上の未処理案件が解消されました。欧州委員会は2025年までに新たなEU規制を導入し、承認プロセスを最適化する予定です。ブラジルや米国EPAも同様に、バイオ殺虫剤製品の承認を迅速化しています。これらの規制変更は、新規登録の機会を拡大し、コンプライアンスコストを削減し、中小企業の市場参入を容易にしています。

2. 従来の農薬の有害性に対する意識の高まり(CAGRへの影響:+1.9%)

合成農薬による生物多様性の損失や土壌劣化に関する研究は、プレミアム小売チャネルでの購買決定に影響を与えています。2025年のMITの研究では、世界の農業土壌の31%が農薬汚染による高いリスクに直面していることが示されました。北米および欧州の小売業者は厳しい残留物制限を導入しており、残留物ゼロの生物学的製品を優遇しています。これにより、細菌性バイオ農薬は有機農業専用のソリューションから、総合的病害虫管理(IPM)プログラムの不可欠な要素へと進化しています。

3. 残留物ゼロ農産物への需要がバチルス・チューリンゲンシス(Bt)ソリューションを推進(CAGRへの影響:+2.4%)

バチルス・チューリンゲンシス(Bt)タンパク質の作用機序は化学残留物を残さないため、輸出における最大残留基準値に適合します。Btは、その実証済みの圃場での有効性により、細菌性バイオ農薬市場の74%を占めています。新しいマイクロカプセル化製剤は、高温地域での使用を可能にし、貯蔵期間を延長します。UV安定性製剤の開発により、従来の夜間散布期間を超えて適用できるようになり、Btの市場での優位性を強化しています。

4. 管理環境農業の拡大が液体細菌製剤の需要を促進(CAGRへの影響:+3.1%)

垂直農場やハイテク温室の拡大により、管理された環境で一貫した結果を提供する投入物の需要が増加しています。中国が世界の温室施設の60%を占めるなど、この拡大を主導しています。液体細菌製剤は、施肥ラインやミストシステムを通じて投与できるため、これらの施設に適しています。バイオベースのキャリアがグラム陰性微生物の生存率を540日間維持するなど、保存期間技術の最近の進歩は、貯蔵コストを削減し、都市部での市場拡大を可能にしています。

5. 総合的病害虫管理(IPM)戦略の採用増加(CAGRへの影響:+2.3%)

IPM戦略の採用が増加しており、細菌性バイオ農薬は化学農薬と組み合わせて使用されることで、より持続可能な病害虫管理ソリューションを提供します。

6. 製剤および送達システムにおける技術進歩(CAGRへの影響:+2.7%)

製剤技術の進歩により、細菌性バイオ農薬の安定性、保存期間、および圃場での有効性が向上しています。これにより、製品の適用範囲が広がり、採用が促進されています。

市場分析:阻害要因

1. コールドチェーン物流が生物学的バイオ農薬の保存期間を制限(CAGRへの影響:-1.7%)

生きた胞子製剤は通常、25°Cを超える温度で生存率が低下するため、冷蔵輸送と保管が必要となり、最終コストが増加します。これは、小規模な流通ネットワークに温度管理された貯蔵施設が不足している赤道直下の市場で特に深刻な課題です。新しいカプセル化技術は室温での細胞生存率を改善していますが、規模拡大と規制承認には時間がかかります。

2. 生産および製剤の課題(CAGRへの影響:-1.2%)

細菌性バイオ農薬の生産と製剤化には、特定の技術的専門知識と設備が必要です。これは、特に小規模な企業にとって課題となる可能性があります。

3. 認識されている効果発現の遅さによる農場での採用減少(CAGRへの影響:-2.1%)

化学殺虫剤が数時間で害虫を駆除するのに対し、細菌性薬剤は数日を要するため、農家は即効性のある害虫駆除には使用をためらう傾向があります。しかし、細菌性製品と選択的化学物質を組み合わせたIPMプログラムの圃場実証により、この認識は変化しつつあります。

4. 従来の農薬と比較して高コスト(CAGRへの影響:-1.9%)

細菌性バイオ農薬は、従来の化学農薬と比較してコストが高い場合があります。これは、価格に敏感な市場や大規模な畑作物において、採用を妨げる要因となることがあります。

セグメント分析

* 製品タイプ別:

バチルス・チューリンゲンシス(Bt)が2024年の市場シェアの74%を占め、その鱗翅目幼虫に対する標的毒性、広範な有機認証、および世界的な規制承認により優位な地位を維持しています。バチルス・サブチリスは、病害抑制と植物成長促進の二重の利点により、17%のCAGRで力強い成長が予測されています。シュードモナス・フルオレッセンスは土壌病原菌の制御に、セラチア種とストレプトマイセス種はキチナーゼ活性と抗生物質代謝産物生産能力により、特殊な用途で注目を集めています。

* 適用方法別:

葉面散布が2024年の市場シェアの45%を占め、複数の作物での柔軟なシーズン内適用と従来の散布装置との互換性によって推進されています。種子処理セグメントは、ポリマーコーティングや休眠胞子技術の進歩により、16.8%のCAGRで成長すると予測されています。これにより、初期成長段階からの保護が統合され、種子用途での細菌性バイオ農薬の採用が増加しています。土壌灌注は線虫や根の病害管理に、収穫後浸漬処理は化学物質を含まない代替品を求める生鮮農産物サプライチェーンの保存期間延長に貢献しています。

* 作物タイプ別:

果物と野菜が2024年の収益の38%を占め、プレミアム価格、短い収穫サイクル、および小売業者の厳しい残留物要件によって推進されています。このセグメントの市場は、温室栽培と輸出量の増加により成長を続けています。穀物および穀類セグメントは、15.5%のCAGRで成長すると予測されています。製剤コストの低下と液体濃縮物の効率的な空中散布により、細菌性バイオ農薬は主要作物にとって経済的に実行可能になっています。

地域分析

* 北米:

2024年の世界売上高の38%を占め、主導的な地位を維持しています。米国は、大規模なトウモロコシおよび大豆栽培における細菌性ソリューションの広範な統合により、市場量を牽引しています。カナダの温室クラスターは、水耕栽培システムと互換性のある液体接種剤を利用することで、地域の需要を強化しています。

* アジア太平洋:

2030年までに18%のCAGRで最も力強い成長軌道を示しています。中国の5カ年グリーン病害虫管理計画とインドのバイオ投入物補助金プログラムは、国内生産と採用を奨励しています。日本とシンガポールの垂直農場は、管理環境農業向けに特別に開発された液体製剤の確立された市場を提供しています。

* 欧州:

バイオ農薬に対する厳しい規制を維持していますが、最近の変更により採用が加速しています。欧州委員会の2025年迅速承認規制は、書類審査期間を北米基準に合わせることで短縮し、より多くの製品登録を可能にしています。スカンジナビアの学校給食における公共調達政策やドイツの「Farm-to-Fork」農薬削減目標により、バイオ農薬の需要が増加しています。

競合状況

細菌性バイオ農薬市場は、確立されたアグロケミカル企業と専門企業で構成されています。CortevaによるSymborgの買収やBayerの流通ネットワーク活用など、大手企業は生物学的製剤を中核資産と見なしています。Certis Biologicals、Valent BioSciences、Koppertは、効果発現までの時間を短縮するための速効性菌株の開発に注力しています。

市場は、キチナーゼが豊富なストレプトマイセス種の組み合わせや、圃場での耐久性を高めるナノエマルションキャリアに関する特許出願の増加を通じて、顕著な革新を示しています。Evonikが複数のメーカーにカプセル化ポリマーを提供し、Pivot Bioが発酵技術を既存の種子生産者にライセンス供与するなど、業界の協力も増加しています。今後5年間の主要な競争焦点は、マイクロカプセル化、相乗的なコンソーシア、および代謝産物安定化技術に集中しています。

地域間の規制の違いは市場戦略に影響を与えます。大手企業はEUと米国で同時登録を目指す一方、中小企業はデータ要件が厳しくない南米から始めることが多いです。コールドチェーン貯蔵を必要としない製剤を開発する企業は、サハラ以南のアフリカや東南アジアの新興市場にアクセスできます。市場統合は続いていますが、上位5社の合計収益は80%未満であり、特定の作物、送達方法、または地域市場に焦点を当てる新規参入企業に機会が生まれています。

主要企業

Koppert Biological Systems、BASF SE、Syngenta AG、Valent Biosciences LLC、Novonesisなど。

最近の業界動向

* 2024年8月: IPL BiologicalsがAFEPASAと提携し、細菌性バイオ農薬のグローバル登録を合理化し、市場投入を加速。

* 2024年7月: Evonik Industriesが、グラム陰性菌を液体農業製剤に組み込むための新しいバイオベースシステムを発表。最大540日間の高い微生物生存率を示し、保存期間の主要な制約に対処。

* 2024年5月: Bioceres Crop Solutionsが、独自のBurkholderiaプラットフォームの不活性化細胞に由来する3つの新しいバイオ殺虫剤/バイオ殺線虫剤ソリューションについてブラジルで規制承認を取得。完全に不活性化された微生物からの生物学的製品に対する初の規制承認。

* 2023年8月: FMC Indiaが、イネの細菌性葉枯病を制御する生物学的作物保護製品であるバイオ殺菌剤Entaziaを導入。この製品は、環境の持続可能性を維持しながら植物の防御メカニズムを強化します。

本レポートは、細菌性生物農薬市場に関する詳細な分析を提供しています。この市場は、生きた細菌または胞子ベースの細菌(主にバチルス・チューリンゲンシス、バチルス・サブチリス、シュードモナス・フルオレッセンス)を主要な有効成分とする、調合された作物保護資材の世界的な販売を対象としています。評価対象は、農業、園芸、芝生、林業作物に適用される農場出荷製品からのメーカー収益であり、生化学的生物農薬、植物組込み型保護剤、およびカスタムアプリケーションサービスは範囲外とされています。

市場予測と主要な動向

本市場は、2030年までに55.3億米ドルに達すると予測されており、年平均成長率(CAGR)15%で成長が見込まれています。

製品タイプ別では、バチルス・チューリンゲンシス(Bt)が売上高の74%を占め、残留物ゼロの特性と広範な規制承認により市場を牽引しています。

施用方法別では、種子処理が年平均成長率16.8%で最も急速に成長しています。これは、ポリマーコーティングや胞子の休眠に関する技術進歩により、細菌が貯蔵中に生存し、苗に定着できるようになったためです。

地域別では、アジア太平洋地域が年平均成長率18%で最も急速な成長を遂げると予測されています。中国、インド、および都市部が持続可能性目標達成のために生物学的投入の採用を加速していることが背景にあります。

市場の促進要因と抑制要因

促進要因としては、規制および政策支援の強化、従来の農薬の有害性に対する意識の高まり、残留物ゼロの農産物に対する需要の増加(特にBtソリューションを推進)、施設園芸の拡大による液体細菌製剤の需要増加、総合的病害虫管理(IPM)戦略の採用拡大、製剤および散布システムにおける技術進歩が挙げられます。

一方、抑制要因としては、コールドチェーン物流による生物農薬の保存期間の制限、生産および製剤における課題、効果発現が遅いという認識、従来の農薬と比較して高コストである点が指摘されています。

また、コールドチェーン物流が生物農薬の保存期間を制限する課題に対し、新しいカプセル化技術により、微生物が常温で500日以上生存可能となり、冷蔵輸送や保管の必要性が低減されている点が注目されます。

市場セグメンテーション

市場は、以下の主要なセグメントに分類され分析されています。

* 製品タイプ別: バチルス・チューリンゲンシス、バチルス・サブチリス、シュードモナス・フルオレッセンス、その他。

* 施用方法別: 葉面散布、種子処理、土壌処理、収穫後処理。

* 作物タイプ別: 果物・野菜、穀物、油糧種子・豆類、芝生・観賞用植物、プランテーション作物。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、英国など)、アフリカ(南アフリカ、エジプトなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)。

調査方法論と競争環境

本レポートの調査は、一次調査(製剤化学者、規制担当者、作物アドバイザー、農業資材販売業者へのインタビュー)と二次調査(国連貿易統計、FAOSTAT、USDAの作物作付面積統計、各国の登録リスト、有機農業調査、企業財務報告書など)を組み合わせて実施されました。市場規模の算出と予測には、トップダウンとボトムアップのアプローチが融合されており、有機栽培面積、国ごとの登録細菌製品数、Btの平均価格、施用頻度、規制承認リードタイムなどの主要変数がモデルに組み込まれています。データの検証は3段階のアナリストレビューを経て行われ、年次で更新されることで、その信頼性と透明性が確保されています。

競争環境の分析では、戦略的動向、市場シェア分析、およびCertis Biologicals、Valent BioSciences、Bayer CropScience AG、Syngenta AG、Corteva Agriscience、BASF SE、UPL Limited、FMC Corporation、Nufarm Limited、Koppert Biological Systems、Novonesisといった主要企業のプロファイルが含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制および政策支援

- 4.2.2 従来の農薬の害に対する意識の高まり

- 4.2.3 残留物のない農産物への需要がBtソリューションを推進

- 4.2.4 環境制御型農業の拡大が液体細菌製剤の需要を促進

- 4.2.5 総合的病害虫管理(IPM)戦略の採用の増加

- 4.2.6 製剤および送達システムにおける技術的進歩

- 4.3 市場の阻害要因

- 4.3.1 コールドチェーン物流が生物農薬の貯蔵寿命を制限

- 4.3.2 生産および製剤の課題

- 4.3.3 効果発現の遅さが農場での採用を減少させるという認識

- 4.3.4 従来の農薬と比較して高コスト

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 供給者の交渉力

- 4.4.3 買い手の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品タイプ別

- 5.1.1 バチルス・チューリンゲンシス

- 5.1.2 バチルス・サブチリス

- 5.1.3 シュードモナス・フルオレッセンス

- 5.1.4 その他のタイプ

- 5.2 適用方法別

- 5.2.1 葉面散布

- 5.2.2 種子処理

- 5.2.3 土壌処理

- 5.2.4 収穫後処理

- 5.3 作物タイプ別

- 5.3.1 果物と野菜

- 5.3.2 穀物

- 5.3.3 油糧種子と豆類

- 5.3.4 芝生と観賞植物

- 5.3.5 プランテーション作物

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 アフリカ

- 5.4.4.1 南アフリカ

- 5.4.4.2 エジプト

- 5.4.4.3 その他のアフリカ地域

- 5.4.5 アジア太平洋

- 5.4.5.1 中国

- 5.4.5.2 インド

- 5.4.5.3 日本

- 5.4.5.4 韓国

- 5.4.5.5 オーストラリア

- 5.4.5.6 その他のアジア太平洋地域

6. 競合情勢

- 6.1 戦略的動向

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 Certis Biologicals

- 6.3.2 Valent BioSciences

- 6.3.3 バイエル クロップサイエンス AG

- 6.3.4 シンジェンタ AG

- 6.3.5 コルテバ・アグリサイエンス

- 6.3.6 BASF SE

- 6.3.7 UPL Limited

- 6.3.8 FMCコーポレーション

- 6.3.9 ニューファーム・リミテッド

- 6.3.10 コパート・バイオロジカル・システムズ

- 6.3.11 ノボネシス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

細菌性生物農薬とは、特定の細菌が持つ病害虫抑制能力や植物生育促進能力を利用し、農作物の保護や生産性向上に役立てる生物由来の農薬でございます。化学合成農薬が環境や人体に与える負荷を低減し、持続可能な農業を実現するための重要なツールとして注目されています。これらの農薬は、標的とする病害虫に対して特異的に作用するため、有用生物への影響が少なく、生態系への配慮がなされている点が大きな特徴です。また、化学農薬に抵抗性を持つ病害虫に対しても効果を発揮する可能性があり、総合的病害虫・雑草管理(IPM)戦略の中核を担う技術として期待されております。

細菌性生物農薬には、主に殺虫性、殺菌性、そして植物成長促進性の三つのタイプがございます。殺虫性細菌農薬の代表例は、バチルス・チューリンゲンシス(Bacillus thuringiensis、通称Bt)で、これは特定の昆虫の幼虫が摂取すると、その消化管内で毒素を生成し、摂食を停止させて死に至らしめます。この毒素は結晶性タンパク質であり、チョウ目、コウチュウ目、ハエ目など、特定の害虫にのみ作用するため、人や家畜、ミツバチなどの有用昆虫には安全性が高いとされています。一方、殺菌性細菌農薬としては、バチルス・サブチリス(Bacillus subtilis)やバチルス・アミロリクエファシエンス(Bacillus amyloliquefaciens)といったバチルス属菌が広く利用されています。これらの細菌は、抗菌物質を生産して病原菌の増殖を抑制したり、植物の根圏で病原菌と競合したり、あるいは植物自身の抵抗力を誘導したりすることで、灰色かび病、うどんこ病、根こぶ病などの様々な植物病害を防除いたします。さらに、直接的な農薬ではありませんが、植物成長促進根圏細菌(PGPR)と呼ばれる細菌群も、植物の栄養吸収を促進したり、植物ホルモンを生産したりすることで、間接的に植物の病害虫耐性を高め、健全な生育をサポートいたします。

これらの細菌性生物農薬は、穀物、野菜、果樹、花卉など、幅広い作物に適用されます。具体的な使用方法としては、土壌に混ぜて病原菌の発生を抑える土壌処理、葉面に散布して病害虫の発生を防ぐ葉面散布、種子に処理して発芽初期の保護を図る種子処理などがございます。化学農薬と比較して、環境への負荷が低く、人畜への安全性が高いことから、有機農業や特別栽培農産物の生産において不可欠な資材となっております。また、収穫直前まで使用できる製品が多く、残留農薬の心配が少ない点も大きな利点です。しかしながら、効果の発現が化学農薬よりも緩やかであること、紫外線や温度、湿度といった環境条件に効果が左右されやすいこと、そして製品の安定性や保存性が課題となる場合もございます。これらの課題を克服し、より効果的かつ安定的に利用するための研究開発が活発に進められています。

細菌性生物農薬の発展を支える関連技術は多岐にわたります。まず、有用な微生物株を効率的に見つけ出すためのスクリーニング技術は、新たな生物農薬開発の出発点となります。次に、ゲノム解析技術の進展により、細菌の持つ病害虫抑制メカニズムや植物成長促進メカニズムが詳細に解明され、より効果的な菌株の選抜や改良が可能になりました。また、大量生産を可能にする発酵・培養技術の最適化は、製品のコストダウンと安定供給に不可欠です。さらに、製剤化技術の進化は、微生物の生存率を高め、貯蔵安定性を向上させ、散布時の利便性を高める上で極めて重要です。例えば、紫外線からの保護や乾燥耐性を付与する技術、あるいは特定の環境下で徐々に有効成分を放出する徐放性製剤の開発などが進められています。将来的には、AIやIoT技術を活用し、病害虫の発生予測に基づいた最適な散布タイミングの決定や、ドローンによる精密な散布など、スマート農業との連携も期待されています。

市場背景としては、世界的に環境保全型農業への関心が高まり、化学農薬の使用量削減や残留農薬規制の強化が進む中で、細菌性生物農薬の市場は急速に拡大しております。消費者の食の安全・安心志向の高まりや、有機農産物市場の成長も、この市場を牽引する大きな要因です。大手農薬メーカーも生物農薬分野への参入を強化しており、研究開発投資が活発化しています。しかし、化学農薬と比較すると、まだ市場規模は小さいのが現状です。普及をさらに進めるためには、製品の認知度向上、効果の安定性や即効性に対する期待への対応、そしてコスト競争力の強化が求められます。また、各国における生物農薬の登録制度の整備も、市場拡大の鍵となります。

将来展望として、細菌性生物農薬は、持続可能な農業の実現に向けた中核技術としての役割を一層強化していくでしょう。研究開発は、より強力で安定した新規菌株の探索、作用機序のさらなる詳細な解明、そして製剤技術の革新に注力されると予想されます。例えば、複数の微生物を組み合わせた複合製剤や、微生物と化学農薬を併用することで相乗効果を狙う製品の開発が進む可能性があります。また、ナノテクノロジーを応用した製剤化技術により、微生物の環境耐性や効果持続性が飛躍的に向上することも期待されます。気候変動による病害虫の発生パターン変化に対応するため、新たな耐性を持つ菌株の開発も重要となるでしょう。スマート農業技術との融合により、より精密で効率的な利用が可能となり、農業生産性向上と環境負荷低減の両立に大きく貢献することが期待されます。細菌性生物農薬は、食料安全保障の確保と地球環境の保全という、現代社会が直面する二つの大きな課題を解決するための重要な鍵を握っていると言えるでしょう。