バッグオンバルブ(BOV)テクノロジー市場規模・シェア分析 – 成長トレンドおよび予測(2025-2030)

バッグオンバルブ(BOV)技術市場レポートは、製品(エアゾールBOV、標準BOV、非スプレー/低圧BOVなど)、容器材料(アルミニウム、ブリキなど)、容量(100 ML未満、100 ML~300 MLなど)、最終用途産業(医薬品、パーソナルケア・化粧品など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

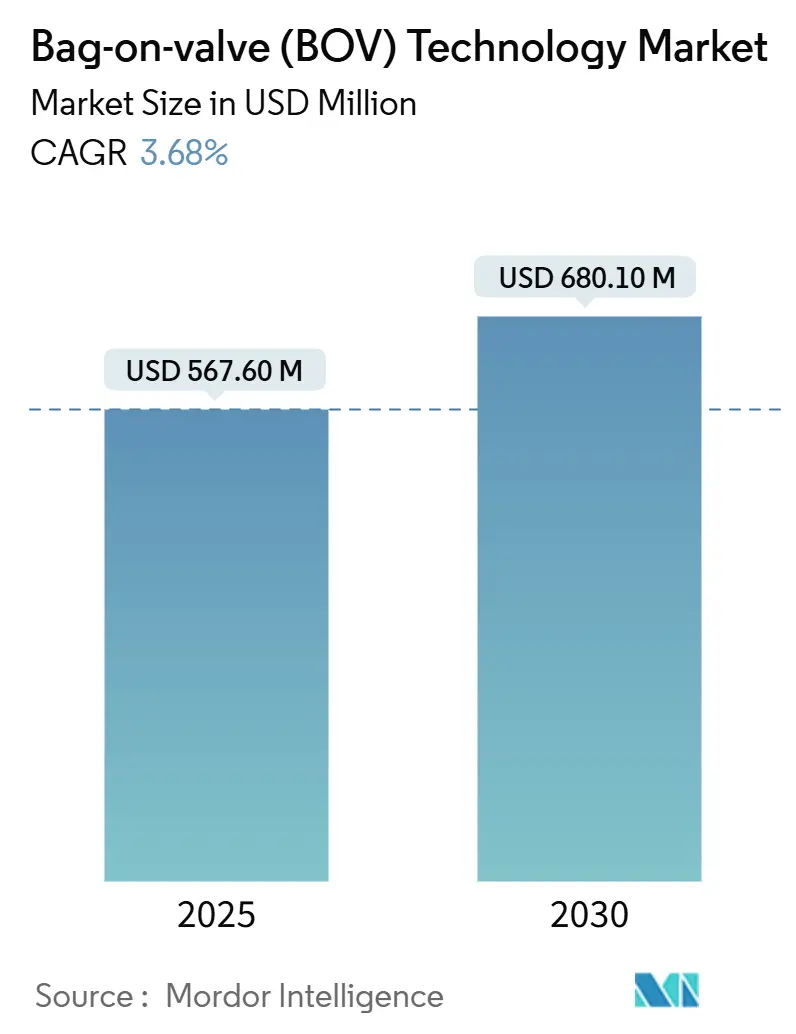

バッグオンバルブ(BOV)技術市場は、2025年に5億6,760万米ドル、2030年には6億8,010万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.68%です。この成長は、BOV技術が医薬品のニッチな用途から、パーソナルケア、食品加工、産業用途といった主流へと着実に移行していることを反映しています。ハイドロフルオロカーボン(HFC)推進剤に対する世界的な規制、窒素システムへの嗜好の高まり、ブランドによるカーボンニュートラルなパッケージングへのコミットメントが市場を牽引しています。アルミニウム容器の充填インフラの確立と、プレミアムで防腐剤不使用の製剤に対する需要の増加が導入を加速させ、360度噴射などの技術革新が市場の対象範囲を広げています。競争は激化していますが、市場集中度は中程度に留まっています。

主要なレポートのポイント

* 製品タイプ別では、標準BOVシステムが2024年に市場シェアの42.35%を占めました。

* 容器材料別では、アルミニウムが2024年にBOV技術市場規模の48.53%を占めました。

* 容量別では、100~300mLセグメントが2024年に市場規模の36.8%を占めました。

* 用途別では、パーソナルケア製品が2024年にBOV技術市場の最大のシェアを占めました。

* 地域別では、北米が2024年に市場収益の35.1%を占め、最も支配的な地域となりました。これは、同地域における技術革新と早期導入の傾向を反映しています。

* 主要企業は、市場での競争力を維持するために、新製品の開発、戦略的提携、M&Aに注力しています。市場は、技術の進歩と消費者の需要の変化に対応するため、継続的な進化を遂げています。

本レポートは、バッグオンバルブ(BOV)技術市場に関する詳細な分析を提供しています。BOV技術は、柔軟な製品バッグが金属缶内に圧着され、推進剤(通常は窒素またはろ過空気)がバッグと缶の間に存在することで、一定の圧力で製品をほぼ完全に排出する加圧ディスペンシングシステムと定義されます。本調査では、空のBOVコンポーネントの販売量と価値、およびパーソナルケア、医薬品、家庭用品、食品、工業用途向けに充填された製品の出荷を追跡しています。ただし、機械式ポンプ、パウチ、または内部バッグを持たない従来のワンピースエアゾールバルブを使用するシステムは対象外です。

市場の推進要因

BOV市場の成長を牽引する主な要因は以下の通りです。

* 環境に優しいエアゾール包装への嗜好の高まり: 消費者と企業の環境意識の高まりが、BOVのような持続可能な包装ソリューションへの需要を促進しています。

* 医薬品分野でのBOV採用の増加: 医薬品の無菌性、正確な投与、製品の完全性維持といった利点から、BOVの採用が拡大しています。

* 防腐剤不使用のパーソナルケア・化粧品への需要増加: BOVは製品と推進剤を分離するため、防腐剤の使用を減らし、製品の純度を保つことができます。

* PFAS規制強化に伴うOEMの窒素のみ推進剤への移行: 有害物質であるPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)の規制強化により、OEMはより安全な窒素のみの推進剤を使用するBOVへの移行を進めています。

* 植物由来食品スプレー製品の発売急増: 健康志向の高まりと植物性食品市場の拡大に伴い、植物由来の食品スプレー製品が増加し、BOVの需要を押し上げています。

* 接続型用量カウント吸入器アクチュエーターとの統合: 医薬品分野において、スマートデバイスとの連携による正確な用量管理が可能な吸入器アクチュエーターとの統合が進んでいます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 技術的限界と規制の複雑さ: 非常に粘性の高い製剤の取り扱いが難しいことや、医薬品分野における複雑な規制が課題となっています。

* 従来のエアゾールバルブと比較して高いユニットコスト: BOVは従来のエアゾールバルブに比べて製造コストが高く、これが普及の障壁となることがあります。

* 循環性適合の多層フィルムの不足: 環境規制に対応したリサイクル可能な多層フィルムの供給が不足していることも課題です。

* 360度バルブ溶接設計に関するIPブロッキング特許: 特定のバルブ溶接設計に関する知的財産権が、新規参入や技術革新を阻害する可能性があります。

市場規模と成長予測

BOV技術市場は、2025年には5億6,760万米ドルに達し、2030年までに6億8,010万米ドルに成長すると予測されています。この期間における最も速い成長率を示すエンドユース産業は食品・飲料セグメントで、年平均成長率(CAGR)9.22%を記録すると見込まれています。容器材料別では、優れたバリア特性、無限のリサイクル可能性、循環経済の要件との整合性から、アルミニウムが2024年に48.53%の市場シェアを確保し、引き続き好まれる傾向にあります。地域別では、規制の調和、中間層の消費支出の増加、現地製造能力の拡大に牽引され、アジア太平洋地域が2030年まで8.81%のCAGRで最も強い成長を示すと予測されています。

市場のセグメンテーション

本レポートでは、市場を以下の基準で詳細に分析しています。

* 製品タイプ別: エアゾールBOV、標準BOV、非スプレー/低圧BOV、オスバルブBOV、メスバルブBOV。

* 容器材料別: アルミニウム、ブリキ、スチール、プラスチック。

* 容量別: 100mL未満、100~300mL、300~500mL、500mL超。

* エンドユース産業別: 医薬品、パーソナルケア・化粧品、ホームケア、食品・飲料、自動車・産業。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

調査方法

Mordor Intelligenceの調査方法は、信頼性の高い意思決定を可能にするために厳格に設計されています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋地域の部品メーカー、受託充填業者、推進剤サプライヤー、包装エンジニアへのインタビューを通じて、充填重量基準、プライベートブランドの浸透度、CFCベースエアゾールからBOVへの移行ペースなどの情報を収集し、価格設定を検証しました。

* 二次調査: Eurostat PRODCOM、UN Comtradeの貿易統計、欧州エアゾール連盟の出荷データ、U.S. EPA SNAPデータベース、ECHA PFAS規制草案、主要充填業者の年次報告書、Questelの特許数、PlasticsEuropeの樹脂価格曲線、D&B Hoovers、Dow Jones Factivaなど、多岐にわたる公開および購読ソースからデータを収集しました。

* 市場規模算出と予測: 生産、貿易、充填ライン稼働率データからのトップダウンアプローチで需要プールを確立し、平均販売価格と缶容量、サプライヤー収益の読み取りによるボトムアップチェックで合計を検証しています。主要変数には、一人当たりのエアゾール生産量、推進剤コストインフレ、アルミニウム缶変換率、規制による段階的廃止スケジュール、ブランドSKUの増加が含まれ、多変量回帰とシナリオ分析を組み合わせて2030年まで予測しています。

* データ検証と更新サイクル: 調査結果は、第三者出荷監査や四半期収益シグナルとの差異チェック、および2段階の社内ピアレビューを経て承認されます。モデルは毎年更新され、重要な規則変更や供給途絶時には暫定修正が行われ、常に最新の市場情報を提供しています。

Mordor Intelligenceのベースラインは、他社が空の部品販売と充填済み小売パックを混同したり、異なる容器のカットオフを選択したり、データ更新頻度が不均一であるのに対し、BOVユニットに厳密に合わせ、過去12ヶ月のFX平均を適用し、すべての推進要因を業界インタビューで検証することで、バランスの取れた再現性のあるベースラインを提供しています。

競争環境

市場の主要企業には、AptarGroup Inc.、Precision Valve Corporation、LINDAL Group Holding GmbH、Coster Tecnologie Speciali SpA、KOH-I-NOOR Mlada Vozice AS、Summit Packaging Systems、Shanghai Golden Aerosol Co. Ltd.、Chicago Aerosol LLC、Exal Corporation、Colep Packaging、Solmatic Group Sp. z o.o.、Crown Holdings Inc.、Ball Corporation、Signature Filling Company、Amcor PLC、BOV Solutions Inc.、CCL Industries Inc.、Daizo Corporation、Spray Products Corporation、Expack Aerosols Pvt Ltdなどが挙げられます。

市場機会と将来展望

HFC推進剤に対する急速な規制措置や、環境に優しく防腐剤不使用の製品に対する消費者の需要の高まりが、パーソナルケア、食品、医薬品チャネル全体でのBOVの採用を促進しています。この技術は、未開拓の市場や満たされていないニーズに対応する大きな機会を秘めており、将来の成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 環境に優しいエアゾール包装への嗜好の高まり

- 4.2.2 医薬品におけるBOVの採用増加

- 4.2.3 防腐剤不使用のパーソナルケア・化粧品の需要増加

- 4.2.4 PFAS禁止に伴うOEMの窒素のみの噴射剤への移行

- 4.2.5 植物由来食品スプレー製品の発売急増

- 4.2.6 接続型用量計数吸入器アクチュエーターとの統合

-

4.3 市場の阻害要因

- 4.3.1 技術的制約と規制の複雑さ

- 4.3.2 従来のエアゾールバルブと比較して高い単価

- 4.3.3 循環性準拠の多層フィルムの不足

- 4.3.4 360度バルブ溶接設計に関するIPブロッキング特許

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 エアゾールBOV

- 5.1.2 標準BOV

- 5.1.3 非スプレー / 低圧BOV

- 5.1.4 オスバルブBOV

- 5.1.5 メスバルブBOV

-

5.2 容器材料別

- 5.2.1 アルミニウム

- 5.2.2 ブリキ

- 5.2.3 スチール

- 5.2.4 プラスチック

-

5.3 容量別

- 5.3.1 100 mL未満

- 5.3.2 100 – 300 mL

- 5.3.3 300 – 500 mL

- 5.3.4 500 mL超

-

5.4 最終用途産業別

- 5.4.1 医薬品

- 5.4.2 パーソナルケア&化粧品

- 5.4.3 ホームケア

- 5.4.4 食品&飲料

- 5.4.5 自動車&産業

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 AptarGroup Inc.

- 6.3.2 Precision Valve Corporation

- 6.3.3 LINDAL Group Holding GmbH

- 6.3.4 Coster Tecnologie Speciali SpA

- 6.3.5 KOH-I-NOOR Mlada Vozice AS

- 6.3.6 Summit Packaging Systems

- 6.3.7 Shanghai Golden Aerosol Co. Ltd.

- 6.3.8 Chicago Aerosol LLC

- 6.3.9 Exal Corporation

- 6.3.10 Colep Packaging

- 6.3.11 Solmatic Group Sp. z o.o.

- 6.3.12 Crown Holdings Inc.

- 6.3.13 Ball Corporation

- 6.3.14 Signature Filling Company

- 6.3.15 Amcor PLC

- 6.3.16 BOV Solutions Inc.

- 6.3.17 CCL Industries Inc.

- 6.3.18 Daizo Corporation

- 6.3.19 Spray Products Corporation

- 6.3.20 Expack Aerosols Pvt Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バッグオンバルブ(BOV)テクノロジーは、製品と噴射剤を完全に分離する革新的なエアゾール包装システムです。製品は特殊な多層構造の袋(バッグ)に充填され、エアゾール缶内部に密閉されます。袋と缶壁の間には、圧縮空気や窒素などの不活性ガスが噴射剤として充填されます。バルブを押すと、缶内の噴射剤圧力が袋を均一に押し潰し、製品が外部へ押し出されます。最大の利点は、製品が噴射剤と一切接触しないため、純粋性、安定性、安全性が保たれる点です。また、缶をどの角度に傾けても最後まで安定して噴射できる360度ディスペンシングが可能で、残量も少なく効率的です。

BOVテクノロジーは、構成要素や用途に応じて分類されます。噴射剤は主に圧縮空気や窒素ガスが使用されますが、製品特性に応じて他の不活性ガスも選ばれます。製品を保持するバッグの素材は、製品の化学的性質、バリア性(酸素、水分、光からの保護)、柔軟性に基づいて選定され、PET、アルミニウム、PEなどの多層フィルムが一般的です。バルブの種類も多様で、微細なミスト、直線的なストリーム、泡状など、製品の最終使用形態に合わせて設計されます。缶の素材もアルミニウム製やブリキ製があり、製品特性やコスト、デザイン性によって選択されます。これらの組み合わせによりこれらの組み合わせにより、各製品の特定の要件に合わせた最適なBOVシステムが設計され、化粧品、医薬品、食品、工業製品など、多岐にわたる分野でその利点が活用されています。特に、環境への配慮からフロンガスなどの高圧ガス噴射剤の使用が制限される中、BOVテクノロジーは環境負荷の低い代替技術として注目を集めています。また、製品の品質保持期間の延長、使用時の利便性の向上、そして廃棄時の安全性といった点でも、従来のエアゾール製品に比べて優位性を示しています。今後も、より多様な製品への応用と、さらなる技術革新が期待される分野です。