ベーカリー・シリアル製品市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ベーカリー・シリアル食品市場レポートは、製品タイプ(パン・ロールパン、ケーキ・ペイストリーなど)、カテゴリー(従来型、オーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売店、コンビニエンスストア、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「焼き菓子およびシリアル市場」に関する市場概要を以下に要約いたします。

—

焼き菓子およびシリアル市場:成長トレンドと予測(2025年~2030年)

本レポートは、焼き菓子およびシリアル市場について、製品タイプ(パン・ロールパン、ケーキ・ペイストリーなど)、カテゴリー(従来型、オーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売店、コンビニエンスストア、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分析し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場概要と主要な調査結果

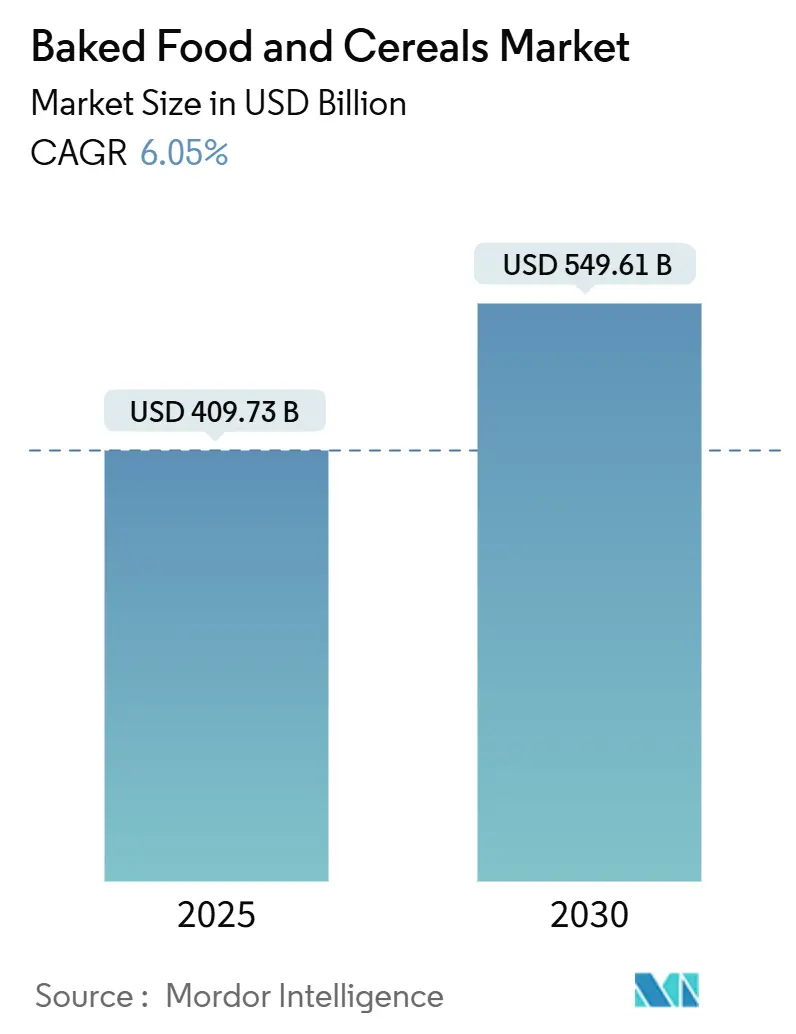

焼き菓子およびシリアル市場は、2025年に4097.3億米ドルと評価され、2030年には5496.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.05%と堅調な成長が見込まれています。この成長は、手軽な朝食やスナックオプションへの需要増加、オーガニック認証への規制強化、そして食料品購入におけるデジタルプラットフォームへの移行が主な要因となっています。

主要メーカーは、健康志向の消費者をターゲットに、プロテイン強化パン、グルテンフリークラッカー、食物繊維豊富なシリアルなどの製品を拡充しています。また、原材料価格の変動に対しては、先物契約や冷凍形式の活用といった戦略で対応しています。予算を重視する消費者はプライベートブランド製品に傾倒する一方で、プレミアムな職人技による製品は、信頼性、地元産材料の使用、サワードウ発酵などの技術に焦点を当てることでニッチ市場を確立し、利益率を高めています。今日の競争環境において成功を収めるためには、オムニチャネル戦略、ラストマイル配送に適したパッケージング、そして贅沢さと健康志向を融合させた革新的な製品の投入が不可欠です。

主要な調査結果は以下の通りです。

* 製品タイプ別: 2024年にはパン・ロールパンが市場シェアの35.12%を占め、クラッカー・セイボリービスケットは2030年までに7.21%のCAGRで拡大すると予測されています。

* カテゴリー別: 2024年には従来型製品が収益シェアの62.33%を占めましたが、オーガニック製品は2025年から2030年の間に8.06%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケット・ハイパーマーケットが市場規模の43.87%を占め、コンビニエンスストアは7.86%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が収益シェアの36.71%を占めましたが、アジア太平洋地域は2030年までに8.73%のCAGRで成長すると予想されています。

市場のトレンドと洞察(促進要因)

1. 手軽で持ち運び可能な朝食・スナックオプションへの需要増加: 都市化と多忙な日常により、持ち運び可能で保存性の高い食品が一般的になっています。米国農務省の報告によると、米国では子供と大人の83%が毎日朝食を摂っており、通勤中や職場で食べることが多いとされています。この変化は、メーカーが満腹感と栄養価を兼ね備えた個包装製品を開発するきっかけとなり、伝統的な食事パターンから離れた食習慣に対応しています。小売業者も、新鮮で調理済みのオプションを求める消費者のために、グラブ&ゴーセクションや冷蔵ベーカリーエリアを拡大しています。例えば、Warburtonsは2024年8月にプロテインフラットブレッドを発売し、マクロ栄養素が豊富で持ち運び可能な食品を重視するフィットネス志向の消費者をターゲットにしています。

2. オーガニックおよびクリーンラベルの焼き菓子・シリアルへの関心の高まり: 規制の標準化と合成添加物に対する消費者の懸念の高まりが、オーガニックおよびクリーンラベル製品への移行を推進しています。欧州連合のオーガニック食品市場は年間6%で成長しており、加盟国間の統一された認証フレームワークや小売業者による棚スペースの拡大がこれを後押ししています。米国農務省のオーガニックインテグリティデータベースには、世界中で41,000以上の認証済み事業者が登録されており、トレーサブルで農薬不使用の原材料に対する需要を満たすためのサプライチェーンにおける大きな変化を示しています。Puratosのレポートによると、消費者の73%が食品に馴染みのある成分を好むとされており、複雑な化学名ではなく、シンプルで認識しやすい成分リストへの需要が浮き彫りになっています。

3. Eコマースおよびデジタル小売チャネルの拡大: パンデミック中に形成された購買習慣が定着し、デジタルコマースは追加オプションからビジネス戦略の重要な部分へと変化しました。ベトナムの食品Eコマース市場は2020年から2024年の間にプラスのCAGRで成長しており、新興市場が従来の小売システムを飛び越え、モバイルファーストのショッピングに直接移行していることを示しています。この変化により、メーカーはD2C(消費者直販)配送向けにパッケージを再設計し、輸送に耐えつつ開封時に魅力的なものにしています。サブスクリプションサービスやカスタマイズされた製品アソートメントは、オンラインショッピングをより魅力的にし、ブランドがリピーターを獲得し、製品改善のためのデータを収集するのに役立っています。

4. 製品配合の革新: 健康志向の消費者が製品中のナトリウム、砂糖、飽和脂肪酸のレベルにより注意を払うようになるにつれて、製品の再配合が重要になっています。DIOSNAは、酵素技術や発酵プロセスを用いて風味を維持しながら塩分と糖分を削減する重要な取り組みを強調しています。サワードウ発酵は、有機酸の生成を通じて自然に保存期間を延ばし、防腐剤の必要性を減らし、クリーンラベル要件を満たしながら製品の安定性を維持します。植物性タンパク質、オメガ3脂肪酸、プレバイオティクス繊維などの機能性成分がクラッカーや朝食シリアルに添加され、特定の健康上の利点を提供する製品へと変化しています。例えば、2024年2月にはBritannia Industriesが、活動的なライフスタイルをサポートする機能性スナックへの需要の高まりに応えるため、Nutrichoice Essentials高タンパク消化ビスケットを導入しました。

市場のトレンドと洞察(抑制要因)

1. サプライチェーンの混乱と原材料価格の変動: 小麦供給の問題や貿易制限は、原材料調達に大きな不安定さをもたらしています。経済協力開発機構(OECD)と国連食糧農業機関(FAO)によると、世界の小麦在庫は2億5760万トンに減少し、過去9年間で最低水準となっています。この減少は供給備蓄を減らし、価格を天候変動や政策決定に対してより脆弱にしています。ウクライナ紛争後、63の食品関連輸出制限が課され、世界の貿易を混乱させ、輸入業者はより高価な代替供給源を見つけることを余儀なくされました。

2. 腐敗しやすさと短い賞味期限: 生鮮ベーカリー製品は賞味期限が短く、在庫管理、流通ロジスティクス、廃棄物削減の取り組みを複雑にしています。主要小売業者へのサプライヤーは週ごとの入札システムの下で運営されており、品質の逸脱があれば拒否されるリスクがあるため、規模やコールドチェーンインフラを持たない生産者にとっては課題となります。サワードウ発酵は、有機酸の生成を通じて賞味期限を延ばす自然な解決策を提供し、化学防腐剤の必要性を減らしながらクリーンラベルのポジショニングをサポートします。冷凍ベーカリー形式も戦略的なアプローチとして浮上しており、集中生産、流通期間の延長、腐敗リスクの低減を可能にしています。

セグメント分析

* 製品タイプ別:パンが数量を牽引し、クラッカーが成長を促進

* パン・ロールパンは2024年に市場シェアの35.12%を占め、日常の食事での幅広い利用と手頃な価格が、あらゆる所得層の消費者にアピールする主要カテゴリーであり続けています。サワードウパンは、低GI値と優れたミネラル吸収性から需要が高まっており、健康志向の消費者に人気です。

* クラッカー・セイボリービスケットは、スナックとしての人気上昇と、食事の付け合わせや単独でのオプションとしての多様性により、2025年から2030年にかけて7.21%のCAGRで成長すると予想されています。GMOフリークラッカーの需要はプラスの成長率を示しており、シンプルで透明な成分を持つクリーンラベル製品に対する消費者の強い嗜好を浮き彫りにしています。

* カテゴリー別:従来型が優勢、オーガニックが加速

* 従来型製品は2024年に市場シェアの62.33%を占め、手頃な価格と広範な入手可能性が、インフレに直面するコスト意識の高い消費者にアピールしています。経済的な不確実性の期間中、消費者はより手頃なオプションを選択することが多く、従来型製品への安定した需要を維持しています。

* オーガニック製品は、より明確な規制と、認証された農薬不使用の成分に対する消費者の嗜好の高まりに支えられ、2025年から2030年にかけて8.06%のCAGRで成長すると予想されています。米国農務省のオーガニックインテグリティデータベースによると、世界中で41,000以上の認証済みオーガニック事業者が存在し、トレーサブルなオーガニック製品の需要を満たすためのサプライチェーンにおける大きな変化を反映しています。

* 流通チャネル別:スーパーマーケットがリード、コンビニエンスストアが急増

* スーパーマーケット・ハイパーマーケットは2024年に市場シェアの43.87%を占め、その規模、幅広い品揃え、プロモーション戦略を活用して、焼き菓子およびシリアルの流通を支配しています。このチャネル内でのプライベートブランド製品の拡大は競争を激化させています。

* コンビニエンスストアは、都市化と外出先での消費需要の増加により、2025年から2030年にかけて7.86%のCAGRで成長すると予測されています。これらの店舗は、広範な品揃えよりも近接性とスピードを優先します。コンビニエンスストアは、グラブ&ゴーパッケージや個包装形式に焦点を当てており、スナック文化の成長や短い食事の機会と一致しています。

地域分析

* 北米は2024年に市場シェアの36.71%を占め、包装済み焼き菓子の高い一人当たり消費量と、広範な流通と強力なプロモーションを可能にする効率的なサプライチェーンに牽引されています。米国ではデジタル食料品販売が前年比18.4%増加し、2027年までに3300億米ドルを超えると予測されており、Eコマースが流通と利益率において果たす役割が増大していることを示しています。

* アジア太平洋地域は、所得の増加、都市化、西洋式の朝食習慣の採用により、2025年から2030年にかけて8.73%のCAGRで成長すると予測されています。中国とインドは、中間層の消費者が利便性とブランド化された包装食品を求めるため、大きな機会を提供しています。日本は成熟した市場であり、プレミアムベーカリー製品の需要を支えています。

* 欧州は、プレミアム化とオーガニック製品の拡大を通じてその地位を維持しています。英国では、消費者が品質と職人技により多くを支払う意欲があるため、専門ベーカリー形式が成長しました。Warburtonsは2024年9月にベルギーワッフルを、2024年8月にプロテインフラットブレッドを発売し、贅沢で機能的な製品への需要に応えています。

* 南米では、ブラジルで小麦製品が食品加工生産量の5%を占め、クリーンラベルや植物ベースのトレンドが都市部の消費者の間で注目を集めています。アルゼンチン、コロンビア、チリ、ペルーも数量に貢献していますが、経済の不安定さや通貨変動といった課題に直面しています。

* 中東・アフリカでは、サウジアラビア、UAE、トルコが包装済み焼き菓子の需要を牽引しており、駐在員や観光客がこれを支えています。エジプトの製粉能力とナイジェリアの人口の多さは長期的な潜在力を持っていますが、インフラと輸入依存が短期的な成長を制限しています。

競争環境

焼き菓子およびシリアル市場は細分化されており、多くの地域、国内、およびグローバルなプレーヤーがこのセグメントで競合しています。地域プレーヤーの強い存在感が、市場参加者間の競争を激化させています。この業界の主要企業には、Grupo Bimbo SAB de CV、Kellanova、General Mills、Mondelez International Inc.、Nestlé S.A.などが挙げられます。

新規参入企業は、従来の小売障壁を回避するためにD2C(消費者直販)チャネルやニッチ戦略を活用しています。これに対し、既存企業はイノベーションと生産能力の拡大に注力しています。例えば、W.K. Kelloggが3つの工場でサプライチェーン改善に約5億米ドルを投資したことは、小売市場とEコマース市場の両方に効率的にサービスを提供し、競争力のある配送時間とコスト効率を維持するために必要な規模を示しています。

酵素製剤による製品再配合、サワードウ発酵による賞味期限延長、自動化による労働コスト削減など、生産における技術進歩は成功のために不可欠になっています。労働コストが増加し、消費者が一貫した品質を求める中、これらのイノベーションは企業が競争力を維持するのに役立っています。

最近の業界動向

* 2025年6月: スイートビスケットメーカーのHill Biscuitsが、初のセイボリークラッカー「Simply Savoury」をポートフォリオに追加しました。

* 2025年2月: BritanniaはWarner Bros. Discoveryと提携し、ハリー・ポッターの限定版ビスケット「Pure Magic Choco Frames」を発売しました。

* 2025年2月: Bonnは、パーム油と保存料不使用、高食物繊維、トランス脂肪酸フリー、コレステロールフリーの「TRUE ZERO MAIDA Wholewheat Brown Bread」を発売し、製品ラインを拡大しました。

* 2025年2月: Nestlé Indiaは、朝食シリアルカテゴリーの最新製品「Munch Choco Fills」をインド全土で発売しました。

—これらの動向は、消費者の健康志向の高まり、利便性への需要、そしてブランドが革新的な製品やマーケティング戦略を通じて市場シェアを拡大しようとしていることを示しています。特に、健康的な選択肢の提供、有名ブランドとのコラボレーション、そして新しい製品カテゴリーへの参入が、市場の成長を牽引する主要な要因となっています。

主要企業

世界のビスケット市場における主要企業には、以下が含まれます。

* Britannia Industries

* Nestlé

* Parle Products

* Mondelez International

* ITC Limited

* Campbell Soup Company

* Grupo Bimbo

* Kellogg’s

* United Biscuits (pladis)

* Lotus Bakeries

これらの企業は、製品の多様化、流通ネットワークの拡大、および戦略的提携を通じて、市場での競争力を維持・強化しています。新興市場における消費者の購買力向上と、健康志向の高まりに対応した製品開発が、今後の成長の鍵となるでしょう。

このレポートは、世界の焼き菓子およびシリアル市場に関する詳細な分析を提供しています。焼き菓子はパン、ケーキ、クッキー、ロールパン、ペストリーなど、様々な地域で日常的に消費され、栄養を提供する主要な食品です。一方、シリアルはトウモロコシ、オーツ麦、小麦などの加工穀物から作られ、主に朝食として摂取されます。本市場は、製品タイプ、カテゴリー、流通チャネル、および地域別に細分化され、その市場規模は金額(米ドル)で示されています。

市場規模の予測によると、世界の焼き菓子およびシリアル市場は2025年に4,097億3,000万米ドルに達し、2030年には5,496億1,000万米ドルまで成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 消費者の間で、手軽で持ち運びやすい朝食やスナックオプションへの需要が高まっていること。

* オーガニック製品やクリーンラベルの焼き菓子およびシリアルに対する関心の高まり。

* Eコマースおよびデジタル小売チャネルの拡大。

* 製品配合における継続的なイノベーション。

* スナック文化への消費者のシフト。

* 職人技が光るスペシャルティベーカリー製品の人気上昇。

一方で、市場の成長を阻害する要因も存在します。

* 競争が激しく、市場が高度に細分化されていること。

* サプライチェーンの混乱や原材料価格の変動。

* 製品の腐敗しやすさや短い賞味期限。

* グルテンやアレルゲン含有に関する健康上の懸念。

レポートでは、特に成長が著しいセグメントも特定されています。

* 製品タイプ別: クラッカーおよびセイボリービスケットは、2030年までに年平均成長率(CAGR)7.21%で最も急速な成長を遂げると予測されています。

* カテゴリー別: オーガニック焼き菓子は、認証プロセスの成熟とクリーンラベル製品への消費者の優先順位付けにより、CAGR 8.06%で拡大しています。

* 流通チャネル別: コンビニエンスストアは、都市化と「グラブ・アンド・ゴー」形式への需要に後押しされ、CAGR 7.86%を記録すると見込まれています。

市場はさらに詳細に分析されています。

* 製品タイプ別: パン・ロールパン、ケーキ・ペストリー、ビスケット・クッキー、朝食シリアル、クラッカー・セイボリービスケット、その他に分類されます。

* カテゴリー別: 従来型製品とオーガニック製品に分けられます。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、専門店、オンライン小売店、コンビニエンスストア、その他の流通チャネルが含まれます。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の主要地域およびその国々が対象です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Grupo Bimbo, S.A.B. de C.V.、Kellanova、General Mills, Inc.、Mondelez International, Inc.、Nestle S.A.、山崎製パン株式会社などが挙げられ、各社の概要、主要セグメント、財務情報、戦略、市場順位、製品・サービス、最近の動向がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利で手軽な朝食およびスナックオプションに対する消費者の需要の高まり

- 4.2.2 オーガニックおよびクリーンラベルの焼き菓子とシリアルへの関心の高まり

- 4.2.3 eコマースおよびデジタル小売チャネルの拡大

- 4.2.4 製品配合の革新

- 4.2.5 スナック文化への消費者の移行の高まり

- 4.2.6 職人技のパン製品および専門ベーカリー製品の人気上昇

-

4.3 市場の阻害要因

- 4.3.1 激しい競争を伴う高度に細分化された市場

- 4.3.2 サプライチェーンの混乱と原材料価格の変動

- 4.3.3 腐敗しやすさと短い賞味期限

- 4.3.4 グルテンおよびアレルゲン含有量に関する健康上の懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の敵対関係の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ

- 5.1.1 パンとロールパン

- 5.1.2 ケーキとペイストリー

- 5.1.3 ビスケットとクッキー

- 5.1.4 朝食用シリアル

- 5.1.5 クラッカーとセイボリービスケット

- 5.1.6 その他

-

5.2 カテゴリー

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 流通チャネル

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 専門店

- 5.3.3 オンライン小売店

- 5.3.4 コンビニエンスストア

- 5.3.5 その他の流通チャネル

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Grupo Bimbo, S.A.B. de C.V.

- 6.4.2 Kellanova

- 6.4.3 General Mills, Inc.

- 6.4.4 Mondelez International, Inc.

- 6.4.5 Nestle S.A.

- 6.4.6 Aryzta AG

- 6.4.7 Yamazaki Baking Company, Ltd.

- 6.4.8 Flowers Foods, Inc.

- 6.4.9 The Campbell Soup Company

- 6.4.10 Barilla Group

- 6.4.11 Associated British Foods plc

- 6.4.12 Post Holdings, Inc.

- 6.4.13 The Hain Celestial Group, Inc.

- 6.4.14 Britannia Industries Limited

- 6.4.15 Conagra Brands, Inc.

- 6.4.16 Hostess Brands, Inc.

- 6.4.17 Warburtons Limited

- 6.4.18 Grupo Nutresa S.A.

- 6.4.19 Pladis Global Limited

- 6.4.20 Nature’s Path Foods

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ベーカリー・シリアル製品は、私たちの食生活において非常に重要な位置を占める食品群であり、穀物を主原料として製造される多岐にわたる製品を指します。ベーカリー製品とは、主に小麦粉などの穀物粉に水、酵母、塩などを加えて練り、発酵させて焼成したパン類や、砂糖、卵、油脂などを加えて作られる菓子類全般を指します。具体的には、食パン、フランスパン、菓子パン、調理パンといった日常的なパンから、ケーキ、クッキー、マフィン、ドーナツなどの洋菓子まで広範囲にわたります。一方、シリアル製品とは、トウモロコシ、小麦、米、オーツ麦などの穀物を加工して作られる食品であり、朝食シリアル(コーンフレーク、グラノーラ、オートミールなど)が代表的ですが、シリアルバーや栄養調整食品なども含まれます。これらの製品は、炭水化物を中心としたエネルギー源として、また食物繊維やビタミン、ミネラルなどの栄養素を供給する役割も担っており、世界中で日常的に消費されています。

ベーカリー製品の種類は非常に豊富です。パン類では、主食として広く親しまれている食パンやバゲット、ライ麦パン、全粒粉パンのほか、カレーパンや焼きそばパンといった惣菜パン、メロンパンやあんパン、クリームパンなどの菓子パンがあります。また、デニッシュやクロワッサンといったペイストリーも人気です。洋菓子類としては、誕生日や特別な日に欠かせないショートケーキやチーズケーキ、チョコレートケーキなどの生菓子、日持ちのするクッキー、ビスケット、パウンドケーキ、マドレーヌ、フィナンシェといった焼き菓子、さらにタルトやパイ、シュークリームなども含まれます。シリアル製品では、牛乳をかけて手軽に食べられるコーンフレークやパフシリアル、ナッツやドライフルーツを混ぜ込んだグラノーラ、食物繊維が豊富なオートミールやミューズリーが一般的です。これらは、加工方法や原料の組み合わせによって、食感や風味、栄養価が大きく異なります。

これらの製品の用途は多岐にわたります。パンは、朝食や昼食の主食として、サンドイッチやトーストとして日常的に消費されます。菓子パンや洋菓子は、おやつやデザート、来客時のおもてなし、贈答品としても利用されます。シリアル製品は、特に朝食の簡便食として人気が高く、牛乳やヨーグルトをかけて手軽に栄養を摂取できる点が魅力です。また、シリアルバーや栄養調整食品は、忙しい現代人の間食や軽食、スポーツ時の栄養補給としても活用されています。パン粉は揚げ物の衣として、クラッカーはチーズやディップと合わせてオードブルに、タルト生地やパイ生地は家庭での菓子作りにも使われるなど、料理の材料としても幅広く利用されています。近年では、健康志向の高まりから、全粒粉パンやオートミール、グラノーラが、食物繊維やビタミン、ミネラルを豊富に含む健康食品として注目され、その消費が拡大しています。

ベーカリー・シリアル製品の製造には、多岐にわたる関連技術が用いられています。まず、原料となる穀物を粉砕し、用途に応じた粒度や品質の粉にする製粉技術は基盤となります。パン製造においては、酵母の働きを最大限に引き出すための発酵技術が重要であり、温度、湿度、時間の厳密な管理が求められます。焼成技術も製品の風味や食感を左右する要素であり、オーブンの種類や焼成温度、蒸気注入の有無などが製品特性に大きく影響します。シリアル製品では、穀物を加熱・加圧して成形する押出成形技術や、薄く延ばして焼き上げる技術などが用いられます。また、製品の品質を維持し、流通期間を延長するための保存技術も不可欠です。具体的には、ガス置換包装や脱酸素剤を用いた包装技術、アルコール蒸散剤や保存料の使用、冷凍・冷蔵技術などが挙げられます。近年では、冷凍生地技術の進化により、パンの製造工程の一部を冷凍保存し、必要な時に焼成することで、常に焼きたてのパンを提供できるようになり、生産効率の向上と食品ロスの削減に貢献しています。さらに、グルテンフリー製品や低糖質製品の需要に応えるため、米粉や大豆粉、難消化性デキストリンなどの代替原料の開発や、それらを活用した製造技術の研究も進められています。

市場背景としては、いくつかの重要なトレンドが見られます。第一に、健康志向の高まりです。消費者は、食物繊維が豊富な全粒粉パンやオートミール、低糖質パン、グルテンフリー製品、オーガニック製品など、より健康的で安全な食品を求める傾向にあります。これにより、従来の製品に加え、機能性を付加した製品の需要が拡大しています。第二に、ライフスタイルの変化です。共働き世帯や単身世帯の増加に伴い、調理の手間を省ける簡便性の高い食品、例えば個包装のシリアルや調理済みパン、冷凍パンなどの需要が高まっています。また、朝食を自宅で手軽に済ませたいというニーズから、シリアル製品やパンの消費が安定しています。第三に、多様な食文化の受容です。海外のパンやシリアル製品が日本市場に浸透し、消費者の選択肢が広がっています。アレルギーを持つ消費者向けの特定原材料不使用製品の需要も高まっています。一方で、原材料価格の変動や物流コスト、人件費の上昇は、製品価格に影響を与え、メーカーにとって課題となっています。さらに、SDGs(持続可能な開発目標)への意識の高まりから、食品ロス削減、環境負荷の低いパッケージング、持続可能な原料調達といった取り組みが業界全体で推進されています。

将来展望としては、ベーカリー・シリアル製品市場はさらなる進化を遂げると予測されます。最も顕著なトレンドの一つは、パーソナライズ化の進展です。個人の健康状態、アレルギー、食の好み、ライフスタイルに合わせたカスタマイズされた製品が、AIやIoT技術を活用して提供されるようになるでしょう。例えば、遺伝子情報や腸内環境データに基づいた最適な栄養バランスのパンやシリアルが開発される可能性があります。また、機能性食品としての進化も加速します。腸内環境を整えるプロバイオティクスやプレバイオティクスを配合したパンやシリアル、高タンパク質でアスリート向けの製品、高齢者の栄養補給に特化した製品など、特定のターゲット層に向けた高付加価値製品が増加するでしょう。サステナビリティへの取り組みも一層強化されます。環境に配慮した生分解性パッケージやリサイクル可能な素材への転換、フードロスを削減するための製造技術や流通システムの改善、地産地消やフェアトレード原料の積極的な活用が進められます。デジタル技術の活用も不可欠であり、ECサイトでの販売強化やサブスクリプションモデルの導入、スマートファクトリー化による生産効率と品質の向上、消費者とのエンゲージメントを深めるためのSNSやオンラインプラットフォームの活用が期待されます。さらに、異業種とのコラボレーションによる新たな食体験の提供や、植物性代替食品(プラントベース)の拡大も、市場の多様性を高める要因となるでしょう。これらの進化を通じて、ベーカリー・シリアル製品は、単なる食品としてだけでなく、健康、環境、社会貢献といった多角的な価値を提供する存在へと変貌していくと考えられます。