ベーカリー製品包装市場規模・シェア分析-成長動向・予測 (2025年~2030年)

焼き菓子包装市場レポートは、材料タイプ(プラスチック、金属など)、包装タイプ(フレキシブル、リジッド)、用途(パン、ケーキ・パイ、ペイストリーなど)、包装技術(ガス置換包装MAP、活性/脱酸素剤など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

焼き菓子包装市場の概要:市場規模、予測、トレンド、シェア(2030年まで)

本レポートは、焼き菓子包装市場の現状と将来予測について詳細に分析したものです。電子商取引の拡大、持続可能性への厳しい要求、および製品の保存期間を延ばす技術革新が、製品品質の保護、廃棄物の削減、規制遵守を目的とした包装への堅調な需要を支えています。

市場概要と規模

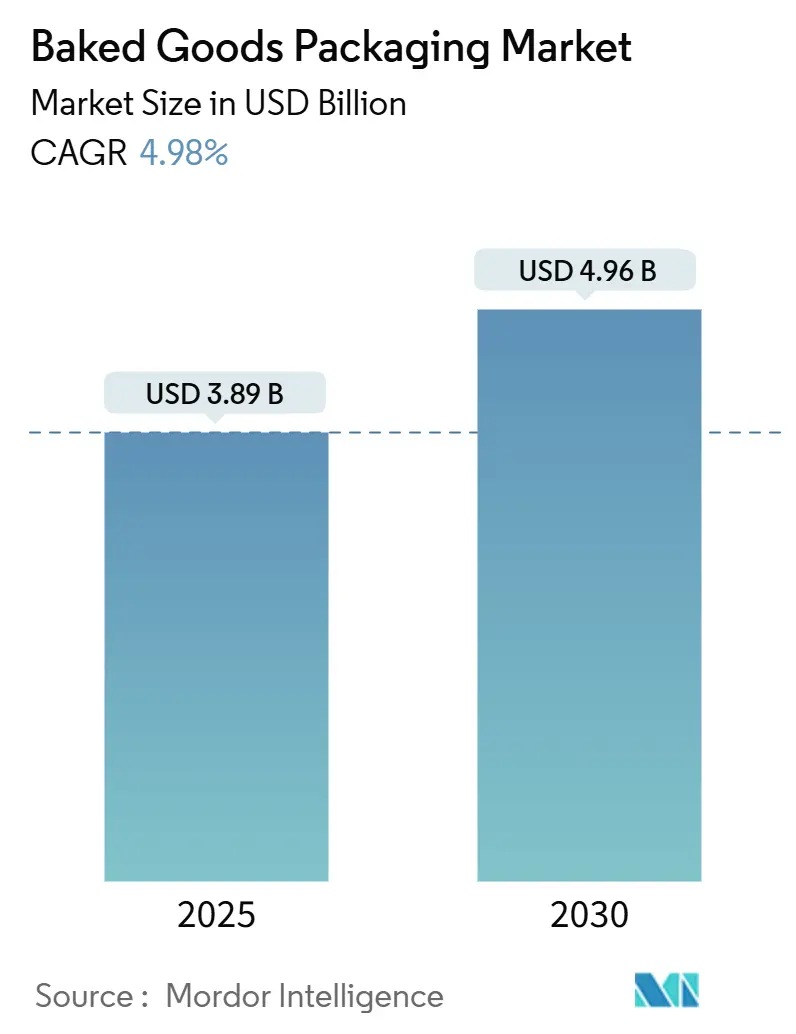

焼き菓子包装市場は、2025年に38.9億米ドルと評価され、2030年までに49.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.98%です。

地域別では、北米が2024年に32.53%の収益シェアを占める最大の市場であり、成熟した小売物流とインテリジェント包装の早期導入に支えられています。一方、アジア太平洋地域は、都市部の消費者が包装されたベーカリー製品を採用するにつれて、2030年までに6.56%のCAGRで最も急速な成長を遂げると見込まれています。

市場の集中度は低く、Amcor、Mondi、Huhtamakiなどの主要企業が垂直統合と研究開発規模を組み合わせていますが、中堅企業もニッチな持続可能な材料やD2C(消費者直販)ベーカリー配送向けのスマートラベルソリューションを通じてシェアを獲得しています。

主要なレポートのポイント

* 材料タイプ別: プラスチックが2024年に60.12%の市場シェアを維持しましたが、紙および板紙は2030年までに6.74%のCAGRで最も速く成長すると予測されています。

* 包装タイプ別: フレキシブル包装が2024年に54.35%の収益に貢献しました。

* アプリケーション別: パンが2024年に焼き菓子包装市場規模の35.32%を占めましたが、クッキーとクラッカーは2025年から2030年にかけて7.32%のCAGRで成長すると予測されています。

* 包装技術別: ガス置換包装(MAP)が2024年に30.12%のシェアを占めましたが、活性酸素吸収システムは2030年までに8.01%のCAGRで上昇すると予測されています。

* 地域別: 北米が2024年に32.53%の収益シェアで市場をリードし、アジア太平洋地域が2030年までに6.56%のCAGRで最も速い成長を遂げると見込まれています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. ベーカリー製品の世界的な消費増加: 都市化と所得向上により、特にアジア太平洋地域でパンやペストリーの日常的な摂取量が増加しています。熱帯気候やコールドチェーンが不十分な地域では、高バリアフィルムを使用した個包装が不可欠です。

2. コンビニエンスフード需要の促進: 持ち運びの多いライフスタイルにより、開封後も鮮度を保つ再封可能な包装の需要が高まっています。デジタル印刷は、限定版フレーバーの迅速な市場投入を可能にし、D2Cモデルは堅牢な二次包装と断熱ライナーに依存しています。

3. 持続可能でリサイクル可能な材料への移行: 2030年までにリサイクル可能性を義務付けるEUの規制により、多層プラスチックからバイオベースポリマーでコーティングされたバリア紙への移行が加速しています。モノマテリアルPEフィルムの採用やエコラベルの表示が、消費者の環境意識に訴えかけています。

4. EコマースとD2Cベーカリー配送の成長: オンライン販売の増加に伴い、振動、積み重ね、温度変化に耐える包装が必要とされています。自動包装ラインや、高級感を演出する箔押しライナーなどの「開封体験」が、サブスクリプションモデルの成功に貢献しています。

5. 保存期間延長技術の採用: ガス置換包装(MAP)や活性酸素吸収システムが、製品の鮮度を保ち、廃棄物を削減するために広く採用されています。IoT対応のバイオセンサーによるリアルタイムの鮮度監視も進んでいます。

6. SKU多様化のためのデジタル印刷の採用: 短期間での多様な製品展開を可能にし、市場の柔軟性を高めています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する要因としては、以下の点が挙げられます。

1. ポリマーおよび紙パルプ価格の変動: 原油価格に連動する樹脂コストや天候によるパルプ不足が、包装メーカーの利益率を圧迫しています。

2. PFASおよびプラスチック課税政策の厳格化: 米国およびEUにおけるPFASコーティングの段階的廃止や、非リサイクルプラスチックに対する課税が、代替バリア材へのR&D投資を促し、単位コストを上昇させています。

3. 労働力不足による包装ラインの設備投資: 北米やヨーロッパでの労働力不足が、自動化への投資を加速させています。

4. 偽造フレキシブルポーチの増加: 新興市場を中心に、偽造品がブランド価値を損なうリスクがあります。

セグメント分析

* 材料タイプ別: プラスチックは2024年に60.12%の収益を維持し、高容量のパンラインに不可欠な防湿・防酸素バリアを提供しています。しかし、紙および板紙は、小売業者がリサイクル可能なプライベートブランドSKUを拡大するにつれて、6.74%のCAGRで最も速く成長しました。2030年までに紙ソリューションの市場規模は12億米ドルを超えると予想されています。バイオベースプラスチックはニッチな魅力がありますが、規模とコストの課題に直面しています。

* 包装タイプ別: フレキシブルポーチとバッグは、軽量化と費用対効果の高さから、2024年の出荷量の54.35%を占めました。フレキシブル包装の市場規模は2030年までに29億米ドルに達すると予測されています。再封可能なジッパーやレーザー穿孔は消費者の利便性を向上させ、製品寿命を延長しています。PETドームなどのリジッド包装は、視覚的なプレゼンテーションが重視されるデコレーションケーキ向けに利用されています。

* アプリケーション別: パンは2024年に35.32%の収益を上げ、日常的な家庭消費とスーパーマーケットでの優位性を反映しています。クッキーとクラッカーは、消費者が食事の間にスナックを摂取し、湿気吸収を防ぐ再封可能なトレイを求めるため、7.32%のCAGRで最も高い成長を遂げると予測されています。2030年までにクッキーとクラッカーの市場シェアは18%を超えると予想されています。

* 包装技術別: ガス置換包装(MAP)は2024年に30.12%のシェアを占め、パンやトルティーヤのラインでカビのない保存期間を延長するために好まれています。しかし、活性酸素吸収サシェは8.01%のCAGRで成長すると予測されており、クリーンラベルを求めるベーカリーに魅力的です。活性ソリューションに起因する市場規模は2030年までに9億米ドルを超える可能性があります。

地域分析

* 北米: 2024年の収益の32.53%を占め、一人当たりのパン摂取量の多さと確立された大量生産インフラに支えられています。ロボット技術への投資により、労働力不足が解消され、オンライン食料品店向けの即日配送が可能になっています。

* ヨーロッパ: 循環経済規制の先駆者であり、モノマテリアルラミネートや繊維ベースのトレイへの迅速な移行を推進しています。小売業者は厳格なリサイクル可能性スコアカードを課し、サプライヤーに地元の回収スキームの下での包装認証を促しています。

* アジア太平洋: 都市人口の増加と欧米化された朝食習慣に牽引され、6.56%のCAGRで最も急速な成長を遂げています。多国籍ベーカリーは高速スライスパンラインを備えた新工場を建設し、湿潤気候に対応するための保存期間延長技術を導入しています。

* ラテンアメリカ: 中程度の単一桁成長を記録しており、経済回復が熱帯の湿度に強いBNOPPメタライズドフィルムで包装されたプレミアムクッキーの輸入を支えています。

* 中東およびアフリカ: コールドチェーンのギャップと可処分所得の変動により成長は抑制されていますが、湾岸協力会議(GCC)諸国での工業用ベーカリーへの投資が、高温に耐える多層ピローパックの需要を生み出しています。

競争環境

焼き菓子包装市場は細分化されています。Amcor、Mondi、Huhtamakiなどのトッププレーヤーは、統合された樹脂調達、独自のコーティング化学、地理的に分散した工場を活用し、合計で18.7%の収益を占めています。戦略的焦点は、リサイクル可能なモノマテリアルの開発と、世界的な小売業者のプラスチック削減目標との整合にあります。

International PaperによるDS Smithの買収(72億米ドル)や、Smurfit WestRockの合併(112億米ドル)など、紙大手間の統合が進んでおり、二次輸送用カートンに適した段ボールソリューションの分野で大手企業が誕生しています。

中堅のイノベーターも成長ニッチを獲得しており、Graphic Packagingはケーキ用の再生可能含有カートンを拡大し、Avery DennisonはPETリサイクルと互換性のあるRFIDラベルを導入しています。

競争戦略は、自動化、持続可能性へのコミットメント、顧客との共同創造を中心に展開されています。主要企業は、ライフサイクル分析サービス、ブロックチェーンで検証された紙源、再生可能電力の利用などを通じて、差別化を図っています。

最近の業界動向

* 2025年5月: Smurfit Westrockは50万トンの紙生産能力を閉鎖し、ワシントン州とウィスコンシン州の高効率変換工場への投資を発表しました。

* 2025年1月: International PaperはDS Smithの買収を完了し、年間5億1400万米ドルの相乗効果を予測する持続可能な包装ソリューションの世界的リーダーとなりました。

* 2024年5月: Aspire Bakeriesは、炭素削減と包装における再生材含有量の増加に関する科学的根拠に基づく目標を策定しました。

* 2024年4月: Lotus Bakeriesは、2025年末までに100%リサイクル可能な包装を約束し、2023年には555トンの材料を削減しました。

本レポートは、焼き菓子包装市場に関する詳細な分析を提供しています。焼き菓子包装は、製品の鮮度保持と輸送の容易化という二つの主要な目的を果たすものです。市場規模は2025年に38.9億米ドルと評価されており、2030年には49.6億米ドルに達すると予測されています。

市場は、素材タイプ(プラスチック、紙・板紙、金属、その他)、包装タイプ(フレキシブル、リジッド)、用途(パン、ケーキ・パイ、ペストリー、クッキー・クラッカー、その他)、包装技術(ガス置換包装(MAP)、活性・脱酸素剤、真空、可食・溶解性フィルム)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化され、各セグメントの市場規模と成長予測が米ドル建てで提供されています。

市場の成長を牽引する主な要因としては、世界的なベーカリー製品消費の増加、利便性の高い食品需要による包装形態の普及、持続可能でリサイクル可能な素材への移行、EコマースおよびD2C(消費者直接取引)によるベーカリー製品配送の拡大が挙げられます。また、活性包装やガス置換包装(MAP)技術による賞味期限の延長、SKU(最小在庫管理単位)の多様化に対応するデジタル印刷の採用も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ポリマーや紙パルプ価格の変動、PFAS(有機フッ素化合物)規制やプラスチック課税といった厳格な政策、人手不足による包装ラインへの設備投資(Capex)の増加、そして模倣品のフレキシブルパウチの増加によるブランド価値の毀損などが挙げられます。

地域別では、アジア太平洋地域が都市化と可処分所得の増加を背景に、2030年まで年平均成長率(CAGR)6.56%で最も急速に成長すると予測されています。

包装タイプでは、フレキシブル包装が素材使用量の削減、高いバリア性、費用対効果の高い輸送といった利点から、2024年には市場シェアの54.35%を占め、引き続き優位に立つと見られています。

持続可能性に関する規制、特にEUおよび米国におけるPFASの段階的廃止やバージンプラスチックへの課税は、コンバーターを紙、モノマテリアルPE、バイオベースコーティングといった素材へと誘導しています。

包装技術の面では、ガス置換包装(MAP)に加え、保存料不使用での賞味期限延長を追求するブランドが増える中、活性脱酸素剤システムが年平均成長率8.01%で拡大しており、注目されています。

主要な競合企業としては、Amcor、Mondi、Huhtamakiが市場をリードしており、Smurfit WestRockやInternational Paperといった紙業界の大手企業がそれに続いています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ベーカリー製品の世界的な消費量の増加

- 4.2.2 簡便食品の需要が包装形態を促進

- 4.2.3 持続可能でリサイクル可能な素材への移行

- 4.2.4 EコマースとD2Cベーカリー配送の成長

- 4.2.5 鮮度保持技術とMAP技術による賞味期限の延長

- 4.2.6 SKU多様化のためのデジタル印刷の採用

- 4.3 市場の阻害要因

- 4.3.1 ポリマーと紙パルプ価格の変動

- 4.3.2 厳格なPFASおよびプラスチック課税政策

- 4.3.3 労働力不足が包装ラインの設備投資を促進

- 4.3.4 増加する偽造フレキシブルポーチがブランド価値を損なう

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.2 紙および板紙

- 5.1.3 金属

- 5.1.4 その他の材料タイプ

- 5.2 包装タイプ別

- 5.2.1 軟質

- 5.2.2 硬質

- 5.3 用途別

- 5.3.1 パン

- 5.3.2 ケーキとパイ

- 5.3.3 ペストリー

- 5.3.4 クッキーとクラッカー

- 5.3.5 その他の用途

- 5.4 包装技術別

- 5.4.1 ガス置換包装 (MAP)

- 5.4.2 活性/脱酸素剤

- 5.4.3 真空

- 5.4.4 可食性および溶解性フィルム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア・プレック

- 6.4.2 モンディ・グループ

- 6.4.3 フータマキ Oyj

- 6.4.4 スマーフィット・ウェストロック

- 6.4.5 インターナショナル・ペーパー社

- 6.4.6 シールド・エア社

- 6.4.7 レイノルズ・グループ・ホールディングス

- 6.4.8 ソノコ・プロダクツ社

- 6.4.9 ePac ホールディングス LLC

- 6.4.10 C-P フレキシブル・パッケージング

- 6.4.11 グラフィック・パッケージング・ホールディング社

- 6.4.12 カバリス・ホールディングス

- 6.4.13 AR パッケージング(メッツァボード)

- 6.4.14 パックマン・パッケージング Pvt. Ltd.

- 6.4.15 ウィンパック Ltd.

- 6.4.16 シルガン・ホールディングス

- 6.4.17 テトラパック・インターナショナル

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ベーカリー製品包装とは、パン、菓子パン、ケーキ、焼き菓子、サンドイッチなど、多岐にわたるベーカリー製品を保護し、その品質を保持しながら、衛生的に消費者の手元に届けるための包材や容器全般を指します。単に製品を包むだけでなく、製品の鮮度や風味を維持し、外部からの物理的衝撃や汚染を防ぐ重要な役割を担っています。さらに、製品の魅力を最大限に引き出し、消費者の購買意欲を高めるためのデザインや情報伝達の媒体としても機能します。

次に、その種類について見ていきましょう。ベーカリー製品包装は、使用される素材と形態によって大きく分類されます。素材としては、まずプラスチックフィルムが挙げられます。OPP(二軸延伸ポリプロピレン)、CPP(無延伸ポリプロピレン)、PE(ポリエチレン)、PET(ポリエチレンテレフタレート)などが代表的で、透明性、バリア性、加工性に優れており、食パン袋、菓子パン袋、サンドイッチのラップ、トレーの蓋材など、幅広い用途で利用されています。次に、紙や板紙も重要な素材です。クラフト紙、コート紙、段ボールなどが用いられ、ケーキ箱、焼き菓子詰め合わせ箱、ドーナツ箱、紙カップなどに使用されます。環境配慮の観点から、FSC認証紙や再生紙の利用も進んでいます。また、これらの素材を組み合わせた複合素材も多く、例えば、紙にプラスチックフィルムをラミネートしたり、アルミ蒸着フィルムを使用したりすることで、バリア性や保存性を高めています。近年では、環境負荷低減のため、生分解性プラスチックやバイオマスプラスチックといった新素材の導入も進められています。形態としては、個包装や複数個包装用の袋、ケーキや焼き菓子用の箱、プリンやタルト、カットケーキ用のトレーやカップ、サンドイッチや惣菜パンを簡易的に包むラップやフィルムなど、製品の特性や販売形態に合わせて多種多様なものが存在します。

これらの包装には、多岐にわたる機能と用途があります。最も基本的な機能は、製品の保護です。物理的な衝撃から製品を守り、乾燥や湿気、光、酸素といった外部環境要因による品質劣化を防ぎます。特に、パンやケーキの鮮度や風味を維持するためには、適切なバリア性を持つ包装が不可欠です。また、衛生性の確保も極めて重要であり、外部からの微生物汚染や異物混入を防ぎ、安全な食品を提供するために包装が不可欠です。消費者の利便性向上も重要な機能の一つです。持ち運びやすさ、開封しやすさ、保存しやすさなど、使い勝手の良い包装は製品価値を高めます。さらに、包装は製品に関する重要な情報を提供する媒体でもあります。原材料、アレルギー表示、賞味期限、栄養成分表示、製造者情報など、消費者が安心して製品を選ぶための情報が記載されています。そして、販売促進の役割も大きく、魅力的なデザインや透明な窓から見える製品の美しさは、消費者の購買意欲を刺激し、ブランドイメージの構築にも寄与します。

また、関連する技術の進化も目覚ましいものがあります。製品の鮮度をより長く保つためのバリア性向上技術は常に進化しており、酸素や水蒸気の透過率を極限まで低減した多層フィルムや、ガス置換包装(MAP: Modified Atmosphere Packaging)の導入が進んでいます。脱酸素剤や乾燥剤、エタノール蒸散剤などの鮮度保持剤を包装内に封入する技術も広く利用されています。環境配慮の観点からは、リサイクル可能な単一素材化(モノマテリアル化)技術、植物由来のバイオマスプラスチックや生分解性プラスチックの開発、そして包装材の薄肉化・軽量化技術が進展しています。印刷・加工技術も高度化しており、高精細なグラビア印刷やフレキソ印刷により、製品の魅力を最大限に引き出すデザイン表現が可能になっています。また、易開封加工や再封可能なジッパー付き包装など、消費者の利便性を高める加工技術も普及しています。生産現場では、高速かつ高精度な自動包装機が導入され、人手不足の解消と生産効率の向上に貢献しています。さらに、IoTやAI技術を活用した生産管理、品質管理、トレーサビリティシステムの構築も進められています。

このようなベーカリー製品包装市場は、様々な背景要因によって形成されています。まず、消費者のニーズの多様化が挙げられます。健康志向の高まりから、低糖質やグルテンフリー製品が増加し、それらに適した包装が求められています。また、個食化や簡便志向により、手軽に食べられる個包装製品や、保存性の高い包装への需要が高まっています。一方で、高級志向やギフト需要に応えるため、デザイン性や特別感を重視した包装も重要です。環境意識の高まりも大きな要因であり、エコフレンドリーな包装への関心が高まり、企業は環境負荷の低い包装材への切り替えを迫られています。流通の変化も市場に影響を与えています。EC市場の拡大に伴い、輸送中の製品保護や、開封時の体験を重視したデザインの重要性が増しています。コンビニエンスストアやスーパーマーケットでは、大量陳列に対応できる効率的で鮮度保持機能の高い包装が求められます。原材料価格の高騰は、プラスチックや紙などの包装資材のコストに影響を与え、企業はコスト削減と品質維持の両立を模索しています。さらに、食品衛生法や容器包装リサイクル法といった法規制、特にプラスチック使用量削減に向けた規制強化は、包装開発の方向性を大きく左右しています。

そして、今後の展望としては、いくつかの重要な方向性が考えられます。最も注目されるのは、環境配慮型包装のさらなる進化です。リサイクルしやすい単一素材化の推進、植物由来素材や生分解性素材の普及とコストダウン、そしてリユースやリフィルシステムの導入が加速するでしょう。プラスチック使用量の削減に向けた薄肉化や軽量化技術も一層進展すると予測されます。次に、機能性のさらなる向上が挙げられます。賞味期限を延長するアクティブパッケージングや、製品の鮮度状態を視覚的に示すスマートパッケージング技術が実用化され、食品ロス削減に貢献することが期待されます。抗菌・抗ウイルス機能を持つ包装材の開発も進むでしょう。デザインと情報伝達の面では、パーソナライズされたデザインや、AR/VR技術を活用したインタラクティブな情報提供、多言語対応やユニバーサルデザインの普及が進むと考えられます。生産現場では、AIを活用した品質検査や、ロボットによる複雑な包装作業の自動化・省力化がさらに推進され、サプライチェーン全体の効率化が図られるでしょう。最後に、安全性とトレーサビリティの確保も引き続き重要なテーマであり、ブロックチェーン技術などを活用した、より透明性の高い情報管理システムが構築されていくと予測されます。これらの進化を通じて、ベーカリー製品包装は、製品の価値を最大限に引き出し、持続可能な社会の実現に貢献していくことでしょう。