ベークライト市場規模・シェア分析-成長動向と予測 (2025年~2030年)

世界のベークライト市場は、形態別(シート、ロッド、ボード、その他形態)、タイプ別(アルコール可溶性、油溶性、変性、その他タイプ)、エンドユーザー産業別(自動車、エレクトロニクス、航空宇宙、発電、その他エンドユーザー産業)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ベークライト市場は、フォーム(シート、ロッド、ボード、その他)、タイプ(アルコール可溶性、油可溶性、変性、その他)、最終用途産業(自動車、エレクトロニクス、航空宇宙、発電、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

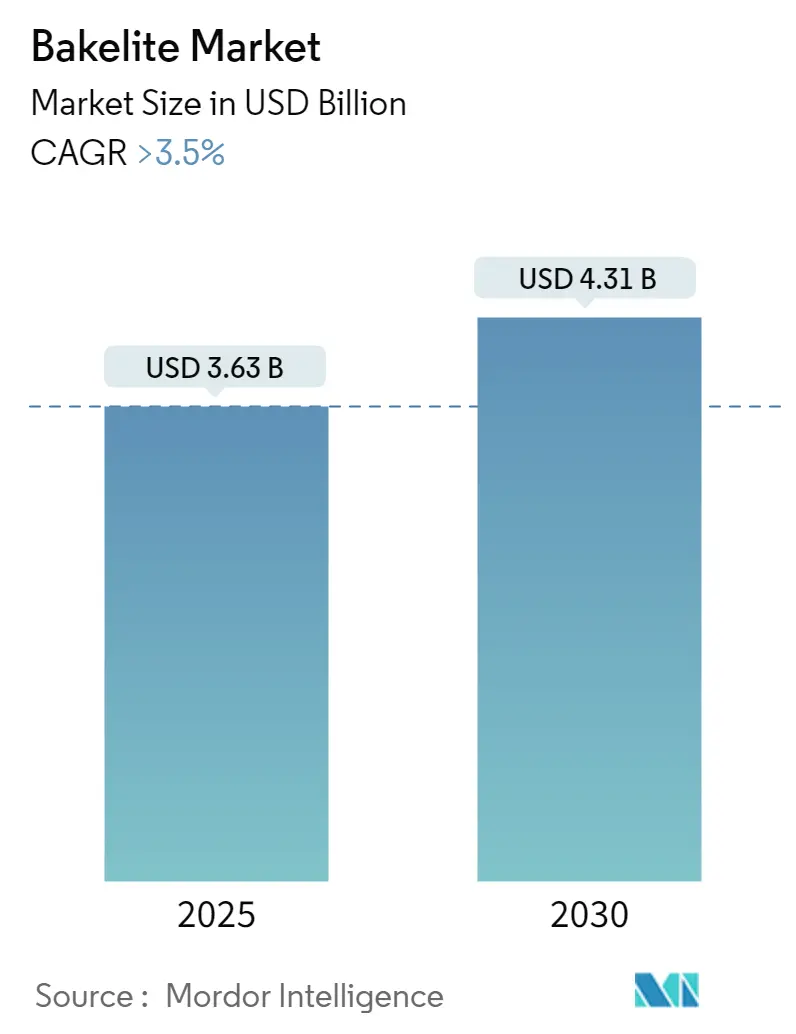

市場概要

調査期間は2019年から2030年までです。ベークライト市場の規模は、2025年に36.3億米ドルと推定され、2030年には43.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中に3.5%を超える年平均成長率(CAGR)で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となることが予想されます。市場の集中度は高いです。主要企業には、住友ベークライト株式会社、Elkor、Hexion、Romit Resins Pvt. Ltd.、O-Yang Product Co. Ltd.などが挙げられます。

市場分析

COVID-19パンデミックは、自動車や航空機の生産停止など、様々な産業に大きな影響を与え、自動車部門に多大な損失をもたらし、ベークライトの需要も大幅に減少しました。しかし、パンデミック後には市場は回復し、需要が再び増加しています。

市場成長の主な推進要因は、電気部品の需要増加と自動車産業からの需要の高まりです。一方で、ベークライトに含まれるアスベストの有害性や、エポキシ樹脂などの代替品の存在が市場成長を妨げる可能性があります。予測期間中には、持続可能なベークライト配合の開発が市場に新たな機会をもたらすと期待されています。

アジア太平洋地域は、自動車産業におけるカーボンブラシホルダー、エンジンアタッチメント、真空ポンプ、ピストンなどの製造における優位性から、ベークライト市場を牽引しています。これらの要因がベークライトの需要を増加させると考えられます。

主要な市場トレンドと洞察

1. 自動車セグメントが市場を牽治する見込み

自動車産業は、軽量化、高燃費、低排出ガス車両へのニーズの高まりにより、ベークライト市場において支配的なセグメントとなることが予想されます。ベークライト複合材料はアルミニウムよりも30~40%軽量であり、燃費効率を確保するために自動車産業で重視されています。

国際自動車工業連合会(OICA)によると、2022年の世界の自動車生産台数は85,016,728台に達し、前年比で5.9%増加しました。商用車の生産台数も2022年には5,749万台に達し、2021年の5,644万台から増加しています。米国商務省経済分析局によると、2022年の軽自動車小売販売台数は1,375.43万台で、2021年の1,494.69万台と比較して最低水準を記録しました。一方、ドイツ自動車工業会(VDA)によると、2022年のドイツの自動車生産台数は340万台に達し、2021年の310万台から9.6%増加しました。このような自動車産業における好調な傾向が、予測期間中のベークライト材料の需要を押し上げると考えられます。

2. アジア太平洋地域が市場を牽引する見込み

アジア太平洋地域は、エレクトロニクスおよび発電産業において最大かつ最も急速に成長している市場です。エレクトロニクス産業における革新と先進技術の出現が市場成長を牽引すると予想されます。半導体、安価なゲーム、自動車用ブレーキパッドなどの主要な最終用途セグメントでの消費増加により、ベークライトの消費は急速に伸びています。

OICAによると、近年、アジア太平洋地域が世界の自動車生産をリードしており、中国は最大の自動車生産国です。2022年には、中国で2,384万台以上の乗用車が生産され、日本(657万台)を抑えてトップを維持しました。中国自動車工業協会(CAAM)によると、2022年には中国で約2,356万台の乗用車と330万台の商用車が販売されました。さらに、クリーンエネルギー閣僚会議(CEM)の下での電気自動車イニシアチブや電気自動車の人気の高まりが、近い将来のベークライト消費を促進すると考えられます。

同様に、インドネシア産業省によると、2022年の電子機器製造業への投資額は、前年の3.3兆ルピア(2.357億米ドル)から7.5兆ルピア(5.357億米ドル)へと約127%増加しました。これは、電子機器製造分野で保護やプロセス強化に不可欠な工業用フィルム市場を後押しするものです。これらの市場動向が、予測期間中の同地域におけるベークライト市場の需要を促進すると予想されます。

競争環境

ベークライト市場は統合されており、少数の主要企業が市場需要の大部分を占めています。主要企業には、住友ベークライト株式会社、Elkor、Hexion、Romit Resins Pvt. Ltd.、O-Yang Product Co. Ltd.などが挙げられます。

最近の業界動向

主要企業の最近の業界動向については、完全な調査報告書で詳細にカバーされています。

本レポートは、フェノールとホルムアルデヒドの縮合重合によって形成される合成熱硬化性樹脂である「ベークライト」の世界市場に関する詳細な分析を提供しています。ベークライトは、優れた電気絶縁性、耐熱性、寸法安定性で知られ、商業用プラスチックとして初めて成功を収め、現代の熱硬化性プラスチックの基礎を築きました。電気部品、自動車部品、消費財、産業用途など、幅広い分野で活用されています。

市場概要と予測

ベークライトの世界市場規模は、2024年には35億米ドルと推定されています。2025年には36.3億米ドルに達し、その後3.5%を超える年平均成長率(CAGR)で成長し、2030年には43.1億米ドルに達すると予測されています。アジア太平洋地域が最大の市場シェアを占め、予測期間中(2025年~2030年)に最も高いCAGRで成長すると見込まれています。

市場の推進要因と抑制要因

市場の主な推進要因としては、自動車産業からの需要増加と電気部品からの需要増加が挙げられます。一方で、環境および健康への危険性、代替製品の入手可能性が市場の成長を抑制する要因となっています。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の度合い)を通じて、市場の競争環境も詳細に分析しています。

市場セグメンテーション

ベークライト市場は、以下の主要なセグメントに分類されています。

* 形態別: シート、ロッド、ボード、その他の形態(チューブなど)。

* タイプ別: 油溶性、アルコール溶性、変性、その他のタイプ(フェノール、アミノなど)。

* 最終用途産業別: 航空宇宙、自動車、電気・電子、発電、その他の最終用途産業(建設、半導体など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、南アフリカ、ナイジェリア、カタール、エジプト、アラブ首長国連邦など)の28カ国における市場規模と予測が提供されています。

競争環境

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動、主要企業の市場シェア/ランキング分析、および主要企業が採用する戦略が網羅されています。主要な市場プレイヤーには、住友ベークライト株式会社、Hexion、Romit Resins Pvt. Ltd.、Elkor、O-Yang Product Co. Ltd.などが挙げられます。

市場機会と将来のトレンド

将来のトレンドと機会としては、持続可能なベークライト配合の開発が注目されており、これが市場に新たな成長機会をもたらすと期待されています。

本レポートは、ベークライト市場の包括的な理解を提供し、市場の動向、セグメンテーション、競争状況、および将来の展望に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 自動車産業からの需要増加

- 4.1.2 電気部品からの需要増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 環境および健康上の危険

- 4.2.2 代替品の入手可能性

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 形態

- 5.1.1 シート

- 5.1.2 ロッド

- 5.1.3 ボード

- 5.1.4 その他の形態

-

5.2 タイプ

- 5.2.1 油溶性

- 5.2.2 アルコール溶性

- 5.2.3 変性

- 5.2.4 その他のタイプ

-

5.3 エンドユーザー産業

- 5.3.1 航空宇宙

- 5.3.2 自動車

- 5.3.3 電気・電子

- 5.3.4 発電

- 5.3.5 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 カタール

- 5.4.5.5 エジプト

- 5.4.5.6 アラブ首長国連邦

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Elkor

- 6.4.2 Hengshui Chemical Plant

- 6.4.3 Hexion

- 6.4.4 Krishna Hylam Bakelite Products

- 6.4.5 Nimrod Plastics

- 6.4.6 O-Yang Product Co. Ltd.

- 6.4.7 Polychem International

- 6.4.8 Romit Resins Pvt. Ltd.

- 6.4.9 Sumitomo Bakelite Co. Ltd.

- 6.4.10 ZheJiang Wan An Plastic Co. Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 持続可能なベークライト配合の開発

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ベークライトは、1907年にベルギー生まれのアメリカ人化学者レオ・ヘンドリック・ベークランドによって発明された、世界初の本格的な合成プラスチックであり、その後のプラスチック産業の発展に多大な影響を与えました。化学的にはフェノール樹脂の一種であり、フェノールとホルムアルデヒドを原料として重縮合反応によって生成される熱硬化性樹脂です。一度硬化すると再加熱しても溶融しないという特性を持ち、優れた電気絶縁性、耐熱性、耐薬品性、機械的強度、寸法安定性を兼ね備えています。これらの特性から、発明当初は「万能の素材」として称賛され、電気部品から日用品、自動車部品に至るまで、幅広い分野で利用され、20世紀初頭の産業革命を支える重要な素材となりました。

ベークライトという名称は、厳密にはベークランドが設立したゼネラル・ベークライト社が製造したフェノール樹脂製品の商標名ですが、一般的にはフェノール樹脂全般を指す言葉としても広く使われています。ベークライトの「種類」は、主にその特性を調整するために配合される充填剤(フィラー)によって分類されます。最も一般的なのは木粉を充填剤としたもので、良好な機械的強度と加工性のバランスを持ちます。電気特性を重視する場合には紙を、さらに高い機械的強度や耐熱性を求める場合にはガラス繊維を、耐アーク性や耐トラッキング性といった電気特性の向上には鉱物粉を、衝撃強度を向上させるには布を充填剤として用いることがあります。また、成形方法に応じて、圧縮成形用、トランスファー成形用、積層板用など、様々な形態の材料が提供されています。液状のレジンとして接着剤や塗料の原料となるものもあれば、粉末状の成形材料として提供されるもの、あるいは紙や布に含浸させて積層・硬化させた積層板として利用されるものなど、その製品形態も多岐にわたります。

その「用途」は、初期から現代に至るまで非常に広範です。発明当初は、電気スイッチ、ソケット、プラグ、ラジオや電話機の筐体といった電気部品に革命をもたらしました。また、自動車のディストリビューターキャップや点火コイルなどの部品、さらには食器、調理器具の取っ手、宝飾品、文房具、灰皿といった日用品にも広く使われ、その独特の質感と重厚感から美術品や装飾品としても人気を博しました。現代においても、その優れた特性は健在であり、特に電気・電子部品分野では、プリント基板の基材、ブレーカー、リレー、モーター部品などに不可欠な素材として利用されています。自動車分野では、ブレーキパッドやクラッチフェーシング、一部のエンジン部品などにその耐熱性や耐摩耗性が活かされています。その他、建材の断熱材や接着剤の原料、研磨材のバインダー、鋳物砂のバインダー、さらには耐熱性や耐薬品性が求められる産業機械部品、航空宇宙分野の一部など、多岐にわたる産業分野でその価値を発揮し続けています。近年では、レトロ趣味の製品やアンティーク品としての価値も再認識されています。

「関連技術」としては、まず他の熱硬化性樹脂との比較が挙げられます。ベークライトと同じく熱硬化性樹脂には、ユリア樹脂やメラミン樹脂(アミノ樹脂)、エポキシ樹脂、不飽和ポリエステル樹脂、シリコーン樹脂などがあり、それぞれ異なる特性と用途を持っています。ベークライトは特に耐熱性、電気絶縁性、機械的強度に優れる点で差別化されています。成形技術においては、ベークライトは主に圧縮成形が用いられます。これは、金型に材料を投入し、加熱・加圧することで硬化させる方法です。また、材料を加熱して流動化させ、金型に注入して硬化させるトランスファー成形も用いられます。熱可塑性樹脂に比べて射出成形は難しいとされてきましたが、近年では改良されたフェノール樹脂も開発されています。さらに、紙や布に樹脂を含浸させ、積層・加熱・加圧して板状にする積層成形技術も重要であり、プリント基板の基材などに利用されています。材料開発の面では、低ホルムアルデヒド化やノンホルムアルデヒド化、難燃性や低煙性の向上、高強度化、高耐熱化、そしてバイオマス由来フェノールの活用など、環境配慮型の材料開発が進められています。

「市場背景」を見ると、ベークライトは20世紀初頭に「プラスチック時代」の幕開けを告げる素材として登場し、電気産業や自動車産業の発展とともに需要を拡大し、その黄金期を迎えました。しかし、第二次世界大戦後、ポリエチレン、ポリプロピレン、PVC、ポリスチレンといった熱可塑性樹脂が大量生産されるようになると、状況は一変します。これらの熱可塑性樹脂は、加工性、コスト、そして着色性の面でベークライトよりも優れており、日用品市場を席巻しました。ベークライトは主に黒や茶色といった限定的な着色性しか持たず、加工に時間がかかるため、汎用プラスチックとしての地位を失っていきました。しかし、その優れた耐熱性、電気絶縁性、機械的強度、耐薬品性といった特性は、他の素材では代替しにくい特定の分野で依然として高く評価されています。現在では、汎用プラスチックとしての地位は失ったものの、電気・電子部品、自動車部品、産業用材料、建材、研磨材、鋳物材などのニッチ市場や高性能が求められる分野で、不可欠な素材として安定した需要を維持しています。環境規制への対応、特にホルムアルデヒド排出量の削減は、現代の市場における重要な課題の一つです。

「将来展望」としては、ベークライト、すなわちフェノール樹脂は、熱硬化性樹脂としての基本的な特性が他の素材では代替しにくい領域を多く持つため、今後も特定の産業分野で安定した需要が見込まれます。特に高温環境下や高電圧下での使用が求められる部品において、その優位性は揺るぎないものがあります。技術革新の面では、低ホルムアルデヒド化やノンホルムアルデヒド化技術のさらなる進展、バイオマス由来フェノールやリサイクル材料の活用など、環境負荷低減への取り組みが加速するでしょう。また、炭素繊維複合材料のバインダーとしての応用など、複合材料としての高性能化も期待されます。IoTデバイスやEV(電気自動車)の普及に伴い、高信頼性・高耐熱性の電気絶縁材料としての需要が再評価される可能性も秘めています。3Dプリンティング技術への応用研究も進められていますが、熱硬化性樹脂の3Dプリントはまだ課題が多く、今後の技術発展が待たれます。レトロブームやアンティークとしての価値が再認識されることで、デザイン分野での活用も続くでしょう。一方で、熱可塑性樹脂に比べてリサイクルが困難である点や、製造工程における環境負荷のさらなる低減、コスト競争力の維持といった課題も存在し、これらへの対応が今後の持続的な発展の鍵となります。