ボールバルブ市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

ボールバルブ市場レポートは、バルブタイプ(フローティング、トラニオンマウント、ライジングステム、トップエントリー、全溶接、極低温)、材料(炭素鋼、ステンレス鋼、鋳鉄など)、バルブサイズ(1インチ以下、1インチ~6インチ、6インチ~25インチなど)、駆動方式(手動、電動、空圧など)、エンドユーザー(石油・ガス、化学、水など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

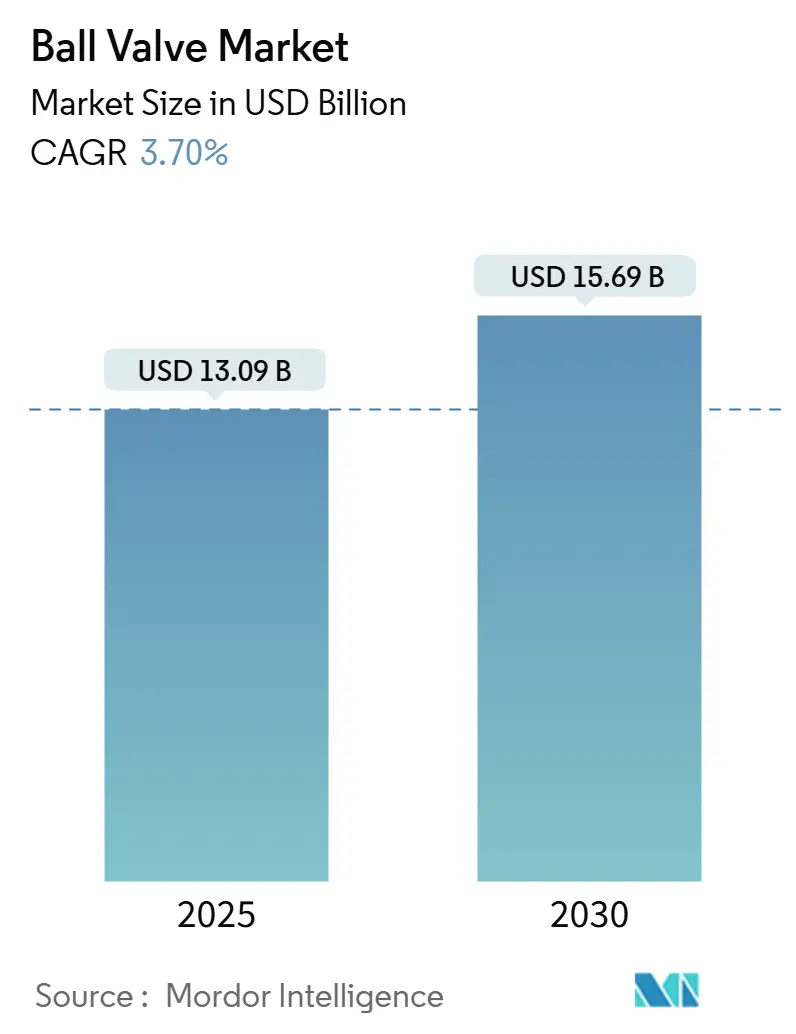

ボールバルブ市場は、2025年には130.9億米ドルに達し、2030年までに年平均成長率(CAGR)3.7%で成長し、156.9億米ドルに達すると予測されています。この着実な成長は、世界的なインフラ整備のペースを反映したものであり、アジアにおける液化天然ガス(LNG)インフラの広範な整備、炭化水素経済における漏洩排出削減への規制圧力、水道事業のデジタル化加速が主な推進力となっています。プロジェクトオーナーは、部品の完全性、安全規制への準拠、低排出ガスを優先しており、これにより低コストの代替品よりもプレミアムなボールバルブへの需要が高まっています。一方で、特殊鍛造品のサプライチェーンにおけるボトルネックや、ステンレス鋼価格の変動は、特に中堅のアジアメーカーにとって短期的な利益率を圧迫する要因となっています。

主要なレポートのポイント

* バルブタイプ別: フローティングボールバルブは2024年にボールバルブ市場シェアの27%を占めました。極低温設計は2030年までにCAGR 6.4%で成長すると見込まれています。

* 材料別: 炭素鋼は2024年にボールバルブ市場シェアの32%を占めました。合金ベースの材料は2030年までCAGR 5.2%で拡大しています。

* バルブサイズ別: 1インチから6インチのクラスが2024年にボールバルブ市場規模の34%を占め、50インチを超えるユニットは2030年まで年率6.7%で成長すると予測されています。

* 作動方式別: 手動装置が2024年にボールバルブ市場規模の38%を占めました。電動アクチュエータはCAGR 6.3%で最も急速に成長しています。

* 最終用途産業別: 石油・ガスが2024年に21%のシェアで最大の支出を占めました。水・廃水処理は2030年までCAGR 6.1%を記録すると予測されています。

* 地域別: アジアが2024年に31%の収益でボールバルブ市場を支配しました。中東は2030年までCAGR 5.1%で成長を牽引すると予測されています。

世界のボールバルブ市場のトレンドと洞察

促進要因

* アジア太平洋地域におけるLNGインフラの加速的拡大: アジア諸国はエネルギー安全保障の強化と石炭依存からの脱却のため、LNGを重視しています。2025年には世界のLNG輸出能力が18%増加すると見込まれており、主にアジアの輸入ターミナル向けに、-162℃定格の極低温ボールバルブの需要が高まっています。これらのバルブは、液化、輸送、再ガス化の全工程でメタン漏れのないシーリングを保証する必要があり、高度な冶金技術と低温試験実績を持つベンダーが有利です。

* 欧州における水素・CCSプロジェクトでの厳格なサービス用ボールバルブの採用増加: 欧州連合(EU)が2030年までに1,000万トンの再生可能水素を生成する計画は、700バール以上の圧力に耐え、水素誘起割れを回避できるパイプラインと貯蔵ネットワークを必要とします。二相ステンレス鋼や超二相ステンレス鋼合金が、これらの機械的要件と炭素回収・貯留(CCS)ラインにおける超臨界CO2の腐食課題に対応するため、主流の生産に移行しています。

* 北米のミッドストリーム資産近代化義務による交換需要: 1970年代に建設されたパイプラインが設計寿命に近づいており、規制当局はリアルタイム監視機能を統合したアップグレードされたバルブを要求しています。米国とカナダにおけるパイプ、バルブ、継手(PVF)への支出は2025年に425億米ドルに達すると予測されています。

* 北欧諸国における水道事業の急速なデジタル化によるスマートボールバルブへの転換: 北欧の水道事業者は、IoT(モノのインターネット)改修を利用して配水損失を管理しています。スカンジナビアのパイロットプログラムでは、完全自動化後に漏水率が30%から10%に低下したことが示されており、接続型バルブの価値提案が実証されています。

* ブラジルおよび西アフリカにおけるFPSO展開の急増による極低温ボールバルブの採用拡大: 浮体式生産貯蔵積出設備(FPSO)の展開が急増しており、特にブラジルと西アフリカの沖合で、極低温ボールバルブの需要が高まっています。

* 中東における低排出バルブへの規制強化: 中東では、低排出バルブへの規制強化が進んでおり、既存の設備改修や新規プロジェクトにおいて、環境性能の高いバルブの採用が促進されています。

抑制要因

* 世界的な鍛造能力の制約によるリードタイムの長期化: 過去10年間のサプライヤー統合により、大口径ニッケル合金ブランクを生産できるオープンダイ鍛造工場はごく少数に限定されています。航空宇宙産業とエネルギー産業からの同時需要が能力のひっ迫を招き、納期が従来の12~16週間から24~32週間に延びています。

* 研磨性鉱業用途における金属シートバルブの高額な初期費用: 炭化タングステンやセラミックインサートを使用した金属シートボールバルブは、スラリーラインで長い耐用年数を提供しますが、ソフトシートバージョンよりも4倍高価になることがあります。

* コンパクトなHVACシステムにおけるプラグバルブおよびバタフライバルブへの選好の高まり: コンパクトな暖房、換気、空調(HVAC)システムでは、スペースの制約からプラグバルブやバタフライバルブへの選好が高まっています。

* ステンレス鋼価格の変動がアジアのティア2メーカーの利益を圧迫: ステンレス鋼価格の変動は、固定価格の輸出入札において価格転嫁が難しいため、アジアのティア2メーカーの利益を圧食しています。

セグメント分析

* バルブタイプ別: 極低温用途がイノベーションを牽引

フローティング設計のボールバルブは、精製、水処理、汎用サービスにおける適応性により、2024年に27%の収益を記録しました。極低温ボールバルブは、LNGターミナルや水素輸出ハブが-162℃までの確実なシーリングを要求するため、ニッチながらもCAGR 6.4%で成長しています。積層造形された流路は、サブシーパイロットで実証されており、完全に溶接されたボディの重量と圧力損失を低減します。

* 材料別: 合金イノベーションが水素需要に対応

炭素鋼は、パイプラインや産業用ユーティリティにおける強度対コスト比の優位性により、2024年にボールバルブ市場規模の32%を占めました。水素プロジェクトでは、脆化に耐えるスーパーデュプレックスまたはオーステナイト系グレードの合金ベースボディが好まれ、合金需要はCAGR 5.2%で増加しています。

* バルブサイズ別: 大口径用途がプレミアムを牽引

1インチから6インチのバルブは2024年の収益の34%を占めましたが、産業用ベースロード需要が安定しているため、成長は緩やかです。LNG輸出トレインやオフショアライザーがより大量のガスを輸送するために直径を拡大しているため、50インチを超えるユニットはCAGR 6.7%を示しています。

* 作動方式別: 電動システムがスマート統合を推進

手動ギアボックスは、最小限のサイクルと現場オペレーターの存在を必要とするアプリケーションに適しているため、2024年の出荷量の38%を占め、ボールバルブ市場を依然として支配しています。デジタルプラントアーキテクチャが閉ループ制御と予測保全を要求するため、電動アクチュエータユニットはCAGR 6.3%で進展しています。

* 最終用途産業別: 水道事業が成長の移行を主導

石油・ガスは2024年の収益の21%を占めましたが、上流予算が炭素効率の高い事業に多様化しているため、将来の成長は鈍化しています。水・廃水処理機関は、非収益水に関する規制目標が水道事業者にバルブとテレメトリーの近代化を強制するため、CAGR 6.1%で支出を拡大するでしょう。

地域分析

* アジア: 2024年にはボールバルブ市場収益の31%を占め、中国の産業成長と東南アジアのLNG輸入ターミナルによって牽引されています。インドの「メイク・イン・インディア」政策は国内バルブ生産を促進していますが、水素パイロットプロジェクト向けには依然として輸入された厳格なサービス用トリムに依存しています。

* 中東: 2030年までCAGR 5.1%を予測する最速成長地域であり、オペレーターが既存の油田で低排出バルブを改修し、グリーンフィールドのLNGメガトレインを建設しているためです。カタールのノースフィールド拡張だけでも数千の極低温ユニットが必要とされ、サウジアラムコはメタン強度目標を達成するためにガス収集ネットワーク全体でスマートアクチュエータを展開しています。

* 北米: ミッドストリームの交換義務により、依然として大きなシェアを維持しています。シェールガス収集システムは、酸性ガスに耐性のある高圧ボールバルブを必要とします。カナダのオイルサンドラインは、ビチューメン摩耗を管理するために硬質表面シートを要求しています。

競合状況

ボールバルブ業界の構造は中程度の集中度を示しています。Emerson、Flowserve、Schlumbergerといった企業は、幅広い製品ポートフォリオ、アフターマーケットでの存在感、グローバルなサービス基盤を組み合わせて、プレミアムプロジェクトの受注を確保しています。技術的な差別化は現在、デジタルバルブツイン、先進合金、統合された厳格なサービスパッケージに焦点を当てており、単なる製造規模ではありません。買収活動も製品の幅を再形成しており、例えばFlowserveによるMOGASの2億9,000万米ドルでの買収は、同社の鉱業分野への露出を倍増させました。ティア2のアジアサプライヤーは、ステンレス鋼価格の急騰が固定価格の輸出入札で転嫁できないため、コスト面での逆風に直面しています。

ボールバルブ業界の主要企業

* Emerson Electric Co.

* Flowserve Corporation

* Schlumberger (Cameron)

* IMI plc

* Kitz Corporation

最近の業界動向

* 2025年2月: Heap and Partnersは、英国北海のブルース油田施設におけるSerica Energyのメンテナンスキャンペーン向けに、12基のPhaseトリニオンボールバルブを設計・製造しました。

* 2025年2月: 米国石油協会(API)は、2025年API規格国際利用報告書を発表し、世界の規制におけるAPI規格への参照が20%増加したことを強調しました。

* 2025年1月: APIは、ポンプ検査および修理に関する初の標準であるAPI推奨実践697を発行しました。これには関連するバルブメンテナンス手順も含まれています。

* 2024年11月: Emerson Electricは、2024年第4四半期の純売上高が46億1,900万米ドルに13%増加したと報告しました。同社は2025年通期の純売上高成長率を3.5%から5.5%と予測しており、オートメーションソリューションの継続的な勢いを示しています。

このレポートは、液体やガスの流れと圧力を制御する重要な装置であるボールバルブの世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、市場機会、将来の見通しといった多岐にわたる側面を詳細に分析しています。

エグゼクティブサマリーによると、ボールバルブ市場は2025年に130.9億米ドルの規模に達し、2030年には156.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.7%を見込んでいます。

市場の推進要因としては、主に以下の点が挙げられます。

まず、新興アジア太平洋地域におけるLNG(液化天然ガス)インフラの急速な拡大が需要を牽引しています。次に、欧州では水素およびCCS(二酸化炭素回収・貯留)プロジェクトが増加しており、これに伴い厳しいサービス条件に対応するボールバルブの採用が拡大しています。北米では、ミッドストリーム資産の近代化義務が交換需要を促進しています。また、北欧諸国における水道事業の急速なデジタル化は、スマートボールバルブへの改修需要を刺激しています。ブラジルおよび西アフリカでは、FPSO(浮体式生産貯蔵積出設備)の展開が急増しており、極低温ボールバルブの需要が高まっています。さらに、中東地域では、低排出(「漏洩メタンフリー」)バルブに対する規制強化が市場を後押ししています。

一方で、市場の阻害要因も存在します。

世界的な鍛造能力の制約により、バルブのリードタイムが長期化している点が挙げられます。特に、大口径や特殊合金製のバルブにおいて、納期が倍増するケースも見られ、一部の購入者は代替バルブタイプの検討を余儀なくされています。また、研磨性のある鉱業用途で使用される金属シートバルブは、初期費用が高額であることが課題となっています。コンパクトなHVACシステムでは、プラグバルブやバタフライバルブへの選好が高まっており、ボールバルブの需要に影響を与えています。さらに、ステンレス鋼価格の変動は、アジアのティア2メーカーの利益を圧迫する要因となっています。

市場は、バルブタイプ、材料、バルブサイズ、作動方式、最終用途産業、および地域によって詳細にセグメント化されています。

バルブタイプ別では、フローティングボールバルブ、トラニオンマウントボールバルブ、ライジングステム/オービットボールバルブ、トップエントリーボールバルブ、完全溶接ボールバルブ、極低温ボールバルブが含まれます。特に極低温ボールバルブは、LNGおよび水素需要の増加により、2030年まで年平均成長率6.4%で最も速い成長軌道を示すと予測されています。

材料別では、炭素鋼、ステンレス鋼、鋳鉄/ダクタイル鋳鉄、合金ベース(二相鋼、インコネル、ハステロイなど)、青銅および真鍮、その他の材料が分析されています。

バルブサイズ別では、1インチ(DN 25)以下から50インチ以上まで、幅広いサイズが対象となっています。

作動方式別では、手動、電動、空気圧、油圧、電気油圧の各方式が評価されています。プラントのデジタル化が進むにつれて、遠隔監視や予知保全の需要が高まり、電動アクチュエータを備えたバルブは年平均成長率6.3%で拡大しています。

最終用途産業別では、石油・ガス、化学・石油化学、水・廃水、発電、鉱業・金属、食品・飲料、医薬品・バイオテクノロジー、HVAC・冷凍、パルプ・紙、その他の産業が主要なセグメントとして挙げられています。

地域別では、北米、欧州、アジア太平洋、中東、アフリカ、南米が分析対象です。アジア地域は2024年の収益の31%を占めており、中国の産業拡大と東南アジアにおける新規LNGターミナルの建設が市場を強力に支えています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびEmerson Electric Co.、Flowserve Corporation、Schlumberger (Cameron)、Kitz Corporationといった主要企業のプロファイルが提供されています。

市場機会と将来の見通しについては、未開拓市場や未充足ニーズの評価が行われています。例えば、北欧の水道事業では、スマートIoT対応ボールバルブの導入により漏水率が削減されており、これが水ネットワーク効率を改善するためのデジタル改修に対する世界的な関心を刺激しています。

このレポートは、ボールバルブ市場の現状と将来の展望を理解するための貴重な情報源であり、市場の動向、成長ドライバー、課題、および主要なプレーヤーに関する深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興アジア太平洋地域におけるLNGインフラ拡張の加速

- 4.2.2 欧州全域の水素およびCCSプロジェクトにおける過酷サービス用ボールバルブの採用増加

- 4.2.3 北米の中流資産近代化義務が交換需要を促進

- 4.2.4 水道事業の急速なデジタル化が北欧におけるスマートボールバルブの改修を促進

- 4.2.5 FPSO展開の急増がブラジルおよび西アフリカにおける極低温ボールバルブの採用を促進

- 4.2.6 中東における低排出(「漏洩メタンフリー」)バルブに対する規制強化

-

4.3 市場の阻害要因

- 4.3.1 世界的な鍛造能力の制約によるリードタイムの長期化

- 4.3.2 研磨性鉱業用途における金属シートバルブの高額な設備投資

- 4.3.3 コンパクトなHVACシステムにおけるプラグバルブおよびバタフライバルブへの嗜好の高まり

- 4.3.4 変動するステンレス鋼価格がアジアのティア2メーカーの利益を圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資と資金調達の分析

5. 市場規模と成長予測(金額)

-

5.1 バルブタイプ別

- 5.1.1 フローティングボールバルブ

- 5.1.2 トラニオンマウントボールバルブ

- 5.1.3 ライジングステム/オービットボールバルブ

- 5.1.4 トップエントリーボールバルブ

- 5.1.5 全溶接ボールバルブ

- 5.1.6 極低温ボールバルブ

-

5.2 材料別

- 5.2.1 炭素鋼

- 5.2.2 ステンレス鋼

- 5.2.3 鋳鉄 / ダクタイル鋳鉄

- 5.2.4 合金ベース (二相鋼、インコネル、ハステロイ)

- 5.2.5 青銅および真鍮

- 5.2.6 その他の材料

-

5.3 バルブサイズ別

- 5.3.1 1インチ (DN 25) まで

- 5.3.2 1インチ – 6インチ

- 5.3.3 6インチ – 25インチ

- 5.3.4 25インチ – 50インチ

- 5.3.5 50インチ以上

-

5.4 駆動方式別

- 5.4.1 手動

- 5.4.2 電動

- 5.4.3 空圧

- 5.4.4 油圧

- 5.4.5 電油圧

-

5.5 エンドユーザー産業別

- 5.5.1 石油・ガス

- 5.5.2 化学・石油化学

- 5.5.3 水・廃水

- 5.5.4 発電

- 5.5.5 鉱業・金属

- 5.5.6 食品・飲料

- 5.5.7 医薬品・バイオテクノロジー

- 5.5.8 HVAC・冷凍

- 5.5.9 パルプ・紙

- 5.5.10 その他の産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Emerson Electric Co.

- 6.4.2 Flowserve Corporation

- 6.4.3 Schlumberger (Cameron)

- 6.4.4 IMI plc

- 6.4.5 Kitz Corporation

- 6.4.6 Crane Co.

- 6.4.7 Baker Hughes (Valves and Process Solutions)

- 6.4.8 Honeywell International Inc.

- 6.4.9 Alfa Laval AB

- 6.4.10 Curtiss-Wright Corporation

- 6.4.11 SAMSON AG

- 6.4.12 Velan Inc.

- 6.4.13 CIRCOR International Inc.

- 6.4.14 AVK Holding

- 6.4.15 Mueller Water Products Inc.

- 6.4.16 Neway Valve Co., Ltd.

- 6.4.17 Bonney Forge Corp.

- 6.4.18 Metso Corporation (Valmet)

- 6.4.19 Hitachi Ltd.

- 6.4.20 Valvitalia S.p.A.

- 6.4.21 Georg Fischer Ltd.

- 6.4.22 Danfoss A/S

- 6.4.23 Castel SRL

- 6.4.24 Sanhua Holding Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ボールバルブは、流体の流れを制御するために球状の弁体(ボール)を使用するバルブの一種です。その基本的な動作原理は、弁体であるボールに開けられた穴を流路と一致させることで流体を通過させ、ボールを90度回転させて穴を流路に対して垂直にすることで流体を遮断するというものです。このシンプルな構造により、ボールバルブは全開または全閉の操作に非常に適しており、迅速な開閉が可能です。また、構造がコンパクトで、高い気密性を持ち、流路が直線的であるため圧力損失が少ないという特徴があります。これらの利点から、産業分野から一般家庭まで、幅広い用途で利用されています。

ボールバルブには、その用途や要求される性能に応じて様々な種類が存在します。まず、流路の形状による分類では、「フルボア(全開口)」と「レデューストボア(縮小開口)」が代表的です。フルボアは、バルブ内部の流路が配管の内径とほぼ同じであるため、流体抵抗が極めて小さく、圧力損失を最小限に抑えたい場合や、粘度の高い流体、スラリー状の流体に適しています。一方、レデューストボアは、流路が配管径よりも小さく設計されており、コンパクトで経済的ですが、圧力損失はフルボアよりも大きくなります。また、流量調整を目的とした「Vポート」タイプも存在し、ボールにV字型の開口部を設けることで、開度に応じた流量制御を可能にしています。

接続方式による分類では、「ねじ込み式」が小口径の配管や汎用的な用途に、「フランジ式」が中・大口径の配管や高圧用途に、「溶接式」が高圧・高温環境での漏れ防止や高い信頼性が求められる場合に、「ウェハー式」がコンパクトな設置を可能にする場合にそれぞれ用いられます。

弁体の支持方式による分類では、「フローティングボール」と「トラニオンマウント」があります。フローティングボールは、ボールが流体圧によって下流側のシートに押し付けられることでシール性を保つ方式で、小・中口径で広く採用されています。トラニオンマウントは、ボールが上下のトラニオン(軸)によって支持されており、高圧下でも安定した操作が可能で、大口径や高圧用途に適しています。

操作方式では、手動でレバーやギアを操作する「手動式」が一般的ですが、遠隔操作や自動化が必要な場合には、空気圧で動作する「空圧アクチュエータ式」や、電動モーターで動作する「電動アクチュエータ式」が用いられます。

さらに、流体の種類や使用環境に応じて、ステンレス鋼、炭素鋼、鋳鉄、青銅、PVC、CPVCなど、様々な材質のボールバルブが製造されており、耐食性、耐熱性、耐圧性などが考慮されます。

ボールバルブの用途は非常に広範です。産業分野では、石油・ガス産業におけるパイプラインや精製プラントでの流体輸送・制御、化学プラントでの薬品や溶剤の供給・遮断、電力プラントでの冷却水や蒸気の制御、水処理施設での上下水道や工業用水の管理、食品・飲料工場での衛生的な流体制御、製薬工場でのクリーンルームや高純度流体の取り扱いなど、多岐にわたります。その高い気密性と迅速な開閉能力は、緊急遮断弁としても重宝されます。また、一般家庭においても、給水管やガス配管、暖房システムなどに広く使用されています。商業施設では、空調設備や消防設備、農業分野では灌漑システムなど、私たちの日常生活のあらゆる場面でその機能が活用されています。

ボールバルブに関連する技術も多岐にわたります。自動化されたシステムでは、バルブの開閉を制御する「アクチュエータ」が不可欠です。空圧アクチュエータは高速応答性と防爆性に優れ、電動アクチュエータは精密な位置制御や遠隔操作に適しています。これらは、PLC(プログラマブルロジックコントローラ)やDCS(分散制御システム)といった「制御システム」と連携し、プラント全体の自動運転を支えています。また、ボールバルブの性能を左右する重要な要素として「シール技術」があります。ボールとシートリングの材質(PTFE、PEEK、金属など)は、流体の種類、温度、圧力に応じて選定され、高い気密性と耐久性を確保します。ステムからの漏れを防ぐ「ステムシール」も重要な技術です。さらに、極限環境下での使用を可能にする「材料科学」の進歩も目覚ましく、特殊合金やセラミックス、耐食性・耐摩耗性を向上させるコーティング技術などが開発されています。近年では、IoTやAI技術の導入により、バルブの状態監視や予知保全が可能になりつつあります。

ボールバルブの市場は、世界の産業活動やインフラ投資の動向に強く影響されます。石油・ガス、化学、電力、水処理といった基幹産業における設備投資が市場成長の主要なドライバーとなっています。特に、新興国におけるインフラ整備の加速や、既存設備の老朽化に伴う更新需要が市場を牽引しています。また、産業の自動化・省力化ニーズの高まりや、環境規制の強化(例えば、漏れ防止や省エネルギー化の要求)も、高性能なボールバルブの需要を押し上げています。市場には国内外の多数のメーカーが存在し、品質、価格、納期、技術力、アフターサービスが競争要因となっています。原材料価格の変動や熟練工の不足、サプライチェーンの安定性といった課題も抱えながら、安定した成長を続けているのが現状です。

将来の展望として、ボールバルブはさらなる技術革新と市場トレンドの変化に対応していくことが求められます。技術面では、IoTセンサーや通信機能を搭載した「スマートバルブ」の開発が進み、リアルタイムでの状態監視、遠隔操作、予知保全といった機能が強化されるでしょう。これにより、プラントの稼働率向上やメンテナンスコストの削減が期待されます。また、超高温、超低温、超高圧、強腐食性流体といった極限環境に対応できる「高機能材料」の開発や、漏れを極限まで抑える「ゼロエミッションバルブ」の技術も進化を続けるでしょう。小型化・軽量化も進み、省スペース化や設置コストの削減に貢献します。

市場トレンドとしては、Industry 4.0やIoTの進展に伴う産業の自動化・デジタル化が加速し、より高度な制御機能を持つボールバルブの需要が増加すると考えられます。環境・安全規制のさらなる強化は、より高い信頼性と安全性を備えた製品へのニーズを高めるでしょう。さらに、水素エネルギーやCCUS(二酸化炭素回収・利用・貯留)といった再生可能エネルギー分野の拡大に伴い、これらの特殊な流体に対応するボールバルブの需要も増加すると予測されます。顧客の多様なニーズに応えるため、カスタマイズされたソリューション提供も重要な要素となります。持続可能性への意識の高まりから、省エネ設計、長寿命化、リサイクル可能な材料の使用といった環境配慮型の製品開発も進められていくことでしょう。ボールバルブは、今後も産業と社会の発展を支える重要な基盤技術であり続けると考えられます。