治療用コンタクトレンズ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

バンデージコンタクトレンズ市場レポートは、業界をレンズタイプ別(ハイドロゲル、シリコーンハイドロゲルなど)、治療用途別(屈折矯正手術後、白内障手術後など)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バンデージコンタクトレンズ市場の概要

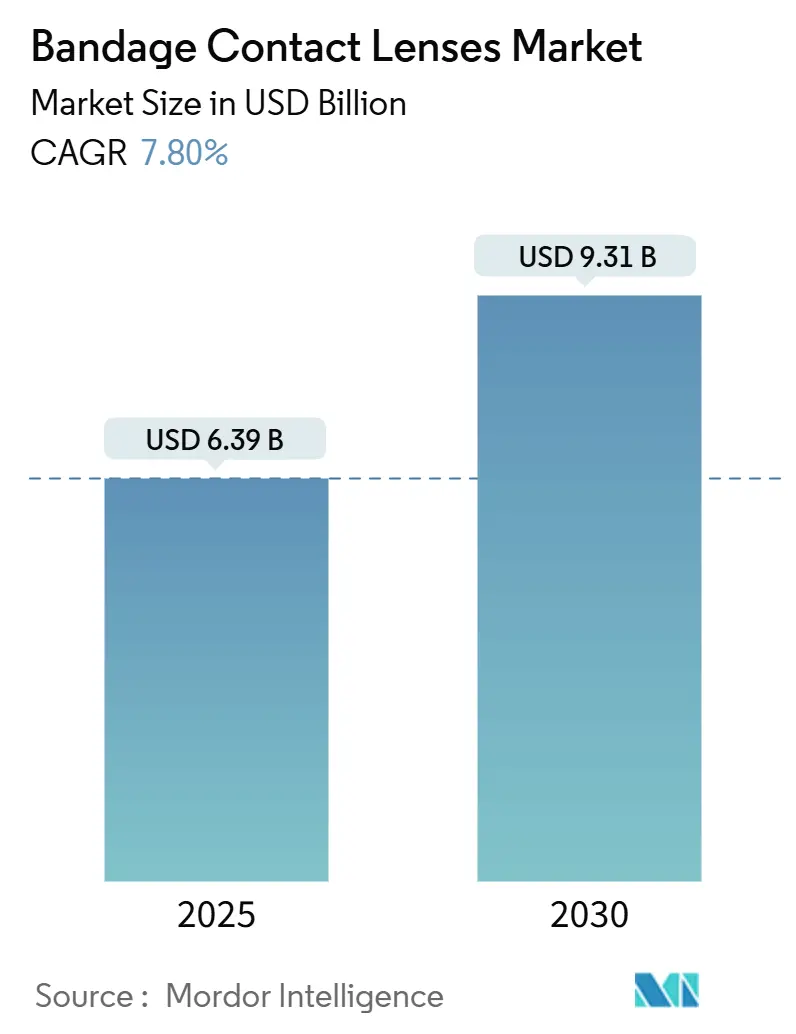

バンデージコンタクトレンズ市場は、2025年には63.9億米ドルと推定され、2030年までに93.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.80%で成長すると見込まれております。この成長は、シリコーンハイドロゲル素材科学の着実な進歩、術後使用の拡大、および慢性眼表面疾患に対する治療的採用の加速を反映しています。高酸素透過性レンズは、治療現場で91%の臨床改善率と94%の患者快適性評価を達成しています。強膜レンズおよびハイブリッドレンズは、高度なフィッティングソフトウェアが重度のドライアイや移植片対宿主病の症例に対応できるようになるにつれて、最も急速に普及しています。北米では、治療用レンズを義肢装具として扱う償還制度がプレミアム価格を維持する一方、アジア太平洋地域での手術件数の増加が新たな術後ユーザーを呼び込んでいます。供給面では、中程度の統合により、大手企業がAIガイドによるフィッティングや薬剤溶出プラットフォームの研究開発に資金を投入し、臨床的差別化を強化しています。

主要なレポートのポイント

* 素材別: 2024年にはシリコーンハイドロゲルがバンデージコンタクトレンズ市場シェアの58.50%を占め、2030年までに強膜レンズおよびハイブリッドレンズは8.56%のCAGRで拡大すると予測されています。

* 治療用途別: 2024年には屈折矯正手術後がバンデージコンタクトレンズ市場規模の33.45%を占め、ドライアイおよび眼表面疾患は2030年までに8.75%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には病院がバンデージコンタクトレンズ市場シェアの41.35%を占め、眼科および検眼クリニックは2030年までに8.94%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの45.45%を占めて市場を支配し、アジア太平洋地域は2025年から2030年の間に9.13%のCAGRで最も速い成長を記録すると予測されています。

世界のバンデージコンタクトレンズ市場のトレンドと洞察(成長要因)

* シリコーンハイドロゲルの優位性による術後成績の向上: 臨床研究では、PRK後にシリコーンハイドロゲルバンデージレンズを適用した場合、83.78%の完全な角膜治癒率と91.16%の疼痛緩和率が報告されています。100 Dk/tを超える酸素透過性は低酸素症を軽減し、フォローアップ受診を減らし、合併症関連のコストを削減します。優れた素材性能、経済的節約、および薬剤溶出型アップグレードへの対応が、シリコーンハイドロゲルをバンデージコンタクトレンズ市場の基盤として確立しています。

* 新興アジアにおける屈折矯正手術および白内障手術件数の増加: アジア太平洋地域は、高齢化人口と近視有病率の上昇に関連して、世界で最も多くの白内障および屈折矯正手術を実施しています。アルコンの地域における製造および研究開発への投資は、スクリーンタイム関連のドライアイおよび近視管理を治療用レンズでターゲットにしています。手術室が基本的な白内障摘出術からレーザー屈折矯正プラットフォームにアップグレードするにつれて、術後バンデージレンズの需要は高まっていますが、地方におけるフィッティング能力の格差は、遠隔フィッティングサービスの機会を示唆しています。

* 慢性ドライアイおよびGVHD緩和のための強膜レンズ/BCL使用の急増: 重度のドライアイ疾患における治療用レンズの早期適用は、少なくとも1ヶ月間、OSDIスコアとフルオレセイン染色を改善します。OmniLenzのような特殊なデザインは、羊膜と保護レンズを組み合わせ、慢性疾患管理を再定義しています。強膜レンズユーザーの年間費用の中央値が1,500米ドルであるのに対し、従来の治療法では500米ドルであり、費用負担は依然として高く、持続的な快適性ソリューションに対する満たされていないニーズを浮き彫りにしています。

* 治療用レンズの償還拡大(米国、欧州): メディケアは、医療基準が満たされた場合、治療用コンタクトレンズを義肢装具として分類し、複雑なフィッティングにおける患者の自己負担費用(1,000米ドルから7,000米ドル)を軽減します。いくつかの欧州の支払い機関もこの方針を模倣していますが、事前承認のハードルは依然として存在します。有利な保険適用は、長期的な眼合併症のコストを削減し、民間保険会社も追随することを奨励しています。

* 薬剤溶出型バンデージレンズの開発パイプライン: 将来のイノベーションとして、薬剤溶出型バンデージレンズの開発が進められています。

* AIガイドによるカスタムレンズ設計: AIを活用したカスタムレンズ設計も、市場の成長を促進する要因の一つです。

抑制要因の影響分析

* 長期間装用における微生物性角膜炎のリスク: 10年間の多施設レビューでは、コンタクトレンズの使用が感染性角膜炎の31.4%を占め、緑膿菌が主要な病原体でした。シリコーンハイドロゲルは酸素透過性を向上させますが、夜間装用は依然として脆弱性であり、コンプライアンスと教育の必要性を高めています。重症例は不可逆的な視力喪失を引き起こし、治療費と医療訴訟リスクを増大させます。

* 従来の眼帯と比較して高い単価: 治療用レンズは優れた結果をもたらしますが、特殊なフィッティング1回あたりの費用は、従来の眼帯治療の数倍になることがあります。低所得市場では、償還制度や段階的価格設定スキームが差を縮めるまで、この価格差が採用を抑制しています。

* 南米および中東・アフリカにおける専門家フィッティング能力の制限: フィッターの不足が強膜レンズの採用を遅らせています。ブラジルでの遠隔指導パイロットプログラムでは、遠隔角膜トポグラフィーレビューが統合されると、クリニックの初回フィッティング精度が25%向上することが示されています。医療機器に対する政府の輸入関税も摩擦点となっており、サプライヤーは地域のアセンブリハブを通じてこれを軽減しています。

* 薬剤・機器複合製品に対する規制の遅れ: 薬剤と機器を組み合わせた製品に対する規制の枠組みが、市場の成長を遅らせる可能性があります。

セグメント分析

* 素材別: シリコーンハイドロゲルが治療用途をリード

シリコーンハイドロゲルレンズは、安全な長期間装用を支える酸素透過性のおかげで、2024年にはバンデージコンタクトレンズ市場シェアの58.50%を占め、他の素材を大きく上回りました。この市場規模において、シリコーンハイドロゲルの収益は、新しい表面処理化学がタンパク質蓄積を削減するにつれて、全体の7.80%のCAGRに沿って増加すると予想されています。現在、薬剤負荷試験では、シクロスポリンナノミセルをシリコーンハイドロゲルマトリックスにDk/tを低下させることなく付着させることに成功しており、これはプレミアム層を差別化する可能性を秘めた進歩です。

強膜レンズおよびハイブリッドレンズは、量は少ないものの、臨床医が複雑な眼表面疾患に取り組むにつれて、2030年までに8.56%で成長すると予測されています。これらのデザインは角膜の不規則性を乗り越え、痛みを和らげ、上皮の回復をサポートする液体貯留層を形成します。従来のハイドロゲル素材は、低酸素症関連の合併症により量が減少傾向にあり、硬質ガス透過性レンズは、オルソケラトロジーや高乱視の術後眼にニッチな適応を維持しています。

* 治療用途別: 術後用途が基盤、ドライアイが優位な成長

屈折矯正手術後は、LASIKやPRKと角膜フラップおよびアブレーションゾーンを保護するための即時レンズ適用を組み合わせる標準化されたプロトコルに支えられ、2024年の収益の33.45%を占め、最大のセグメントを維持しました。この主要セグメントの安定した流れは、メーカーの経済規模を確保しています。

ドライアイおよび眼表面疾患は、自己免疫疾患の有病率とデジタルデバイスによる疲労の増加に伴い、8.75%のCAGRで成長し、バンデージコンタクトレンズ市場の成長に不釣り合いに貢献すると予想されています。角膜擦過傷、潰瘍、感染性角膜炎は、局所点眼レジメンを短縮する抗菌コーティングされたバリアントを必要とする急性期医療のニッチを埋めています。

* エンドユーザー別: 病院が大量注文を維持、クリニックが漸進的成長を牽引

病院は、即時のバンデージレンズ適用を必要とする屈折矯正手術や外傷症例のほとんどを扱うため、2024年の収益の41.35%を占めました。教育病院は、治験中の薬剤溶出型デザインの早期アクセスサイトとしても機能し、ベンダーに臨床試験のスループットを提供しています。

眼科および検眼クリニックは、術後フォローアップと慢性疾患管理が外来診療に移行するにつれて、最高の8.94%のCAGRを記録すると予想されています。外来手術センターは、入院手術室から移行する屈折矯正手術の量を獲得しており、獣医および学術研究室は、後に人間用に応用される特殊な形状に対する小規模ながら革新的な需要を提供しています。

地域分析

* 北米: 2024年には世界の収益の45.45%を占め、メディケアおよび民間保険会社の政策により、治療用レンズが義肢装具として償還され、患者の自己負担費用が軽減されたことが後押しとなりました。堅牢な専門医密度と高度な画像診断装置が、高いフィッティング成功率を支え、外科医がレーザー矯正後すぐにレンズを処方することを奨励しています。規制の勢いも強く、FDAは最近、Bruno VisionのFusionTechnologyデイリー治療用レンズを承認し、漸進的なイノベーションに対する迅速な510(k)経路を検証しました。

* 欧州: 確立されたものの多様な償還規則が続いています。スカンジナビアの支払い機関は、医学的に適応される強膜レンズ費用の100%をカバーしますが、南欧のシステムでは、待機時間を延長する事前承認が必要となることがよくあります。EUのセンターは影響力のあるエビデンスを発表しており、細菌性角膜炎に対するシリコーンハイドロゲル薬剤送達に関する多国間試験が臨床ガイドラインを形成しています。国境を越えた紹介協定により、小規模な加盟国の患者もドイツやフランスの専門フィッティングラボにアクセスでき、全体的な採用が促進されています。

* アジア太平洋: 屈折矯正手術件数の急増、スクリーン誘発性ドライアイの増加、中間層の医療予算の拡大に牽引され、世界で最も速い9.13%のCAGRで拡大すると予想されています。日本と韓国は成熟した治療プロトコルと早期の薬剤溶出試験を示していますが、中国の市場規模は広範な近視有病率に依存しているものの、専門医の供給の不均一性によって制約されています。メニコンとSigoの提携は、地域に特化した供給と検眼医を通じてそのギャップを埋めることを目指しています。

* 南米および中東・アフリカ: 合わせて控えめなシェアを占めていますが、かなりの未開拓市場を代表しています。フィッターの不足が強膜レンズの採用を遅らせています。ブラジルでの遠隔指導パイロットプログラムでは、遠隔角膜トポグラフィーレビューが統合されると、クリニックの初回フィッティング精度が25%向上することが示されています。医療機器に対する政府の輸入関税も、サプライヤーが地域の組立ハブを通じて軽減している別の摩擦点となっています。

競争環境

バンデージコンタクトレンズ業界は、中程度の統合プロファイルが特徴です。アルコンは2024年のビジョンケア収益で41億米ドルを記録し、年間売上高の7~9%を素材科学と薬剤・機器統合に焦点を当てた90以上の進行中のプロジェクトに投入しました。ボシュロムのINFUSEデイリーレンズラインは、高含水シリコーンハイドロゲルとOpticAlignスタビライザーを組み合わせ、乱視ユーザーを獲得しています。クーパービジョンのclariti 1 dayマルチフォーカル拡張は、老眼への対応を広げるとともに、消費者直販キャンペーンがブランドの定着度を高めています。

戦略的M&Aは競争上の優位性を高めています。アルコンによるLensarの4億3,000万米ドルでの買収は、術後レンズ需要を促進し、クロスセルシナジーを生み出すフェムト秒レーザープラットフォームを追加しました。エシロールルックスオティカはEspansione Groupを買収し、ドライアイ治療薬を強化し、ハードウェアとレンズポートフォリオを連携させました。ジョンソン・エンド・ジョンソンビジョンによるTECLensへの株式投資は、将来の屈折矯正技術の融合に備えるものです。

イノベーションパイプラインは、AIと持続的な薬剤送達に集中しています。MediPrint Ophthalmicsは、術後炎症を治療するためのデキサメタゾン溶出型レンズの後期臨床試験を実施しており、点眼薬のコンプライアンス問題を軽減する可能性があります。小規模企業は、強膜レンズユーザーの慢性的な不満である日中の曇りを防ぐニッチなコーティングで差別化を図っています。しかし、市販後調査や感染症追跡のためのコンプライアンスコストは、資金力のある企業に有利に働き、市場の中程度の集中度を維持しています。

バンデージコンタクトレンズ業界の主要企業

* アルコン株式会社

* ボシュロム株式会社(ボシュヘルス・カンパニーズ株式会社)

* クーパービジョン(クーパー・カンパニーズ株式会社)

* ジョンソン・エンド・ジョンソンビジョンケア株式会社(ジョンソン・エンド・ジョンソン)

* アドバンスト・ビジョン・テクノロジーズ

最近の業界動向

* 2025年3月: アルコンはLensarの4億3,000万米ドルでの買収を完了し、治療用レンズの需要を拡大するフェムト秒レーザー機能を加えました。

* 2025年2月: エシロールルックスオティカはCellview Imagingを買収し、カスタムレンズフィッティングのための診断ハードウェアを強化しました。

* 2025年1月: ボシュロムはInflammX Therapeuticsを買収し、薬剤溶出型レンズの研究開発を進める計画を発表しました。

このレポートは、バンデージコンタクトレンズ(BCL)の世界市場に関する詳細な分析を提供しています。BCLは、治癒期間中に眼の前面(角膜)を保護するために長期間装用されるレンズと定義されています。

1. 市場の概要と範囲

本レポートでは、BCL市場を以下の主要セグメントに分けて分析しています。

* 素材別: ハイドロゲル、シリコーンハイドロゲル、高酸素透過性ハードコンタクトレンズ(RGP)、強膜レンズおよびハイブリッドレンズ。

* 治療用途別: 屈折矯正手術後、白内障手術後、角膜擦過傷・びらん、角膜潰瘍・感染性角膜炎、ドライアイ・眼表面疾患、その他(外傷、水疱性角膜症など)。

* エンドユーザー別: 病院、外来手術センター、眼科・検眼クリニック、その他(獣医、研究など)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(GCC、南アフリカなど)。

2. 市場規模と成長予測

バンデージコンタクトレンズの世界市場は、2025年に63.9億米ドルと評価され、2030年までに93.1億米ドルに達すると予測されています。これは、市場が着実に成長していることを示しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* シリコーンハイドロゲルの優位性: シリコーンハイドロゲルレンズは、術後の転帰を改善し、優れた酸素透過性と快適性により2024年の収益の58.50%を占めています。

* 新興アジア地域での手術件数増加: アジアの新興国における屈折矯正手術および白内障手術の件数増加が市場を押し上げています。

* 慢性ドライアイおよびGVHD(移植片対宿主病)緩和のための強膜レンズ/BCLの使用増加: これらの疾患に対する治療的利用が拡大しています。

* 治療用レンズの償還制度の拡大: 米国および欧州における治療用レンズの償還範囲拡大(補綴物としての分類)が、患者の費用負担を大幅に軽減し、採用を加速させています。

* 薬剤溶出型バンデージレンズの開発パイプライン: 抗アレルギー剤や抗生物質を溶出するレンズの開発が進んでいます。

* AIガイドによるカスタムレンズ設計: AIを活用したカスタムレンズ設計がフィッティング時間を短縮し、市場の成長に貢献しています(過小評価されがち)。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 長期間装用における微生物性角膜炎のリスク: 長期装用に伴う感染症のリスクが懸念されます。

* 従来のパッチングと比較した高コスト: 従来の治療法と比較して、ユニットあたりのコストが高い点が課題です。

* 南米およびMEA(中東・アフリカ)地域における専門家によるフィッティング能力の限界: 特定地域での専門医不足が普及を妨げています。

* 薬剤・医療機器複合製品に対する規制の遅れ: 薬剤と医療機器を組み合わせた製品に対する規制承認の遅れが、新製品の市場投入を阻害しています(過小評価されがち)。

5. 主要セグメントの動向

* 素材別: シリコーンハイドロゲルレンズが市場を支配しており、その優れた特性が評価されています。

* 治療用途別: ドライアイおよび眼表面疾患のセグメントは、デジタルデバイスの使用増加や自己免疫疾患の増加を背景に、2030年まで年間平均成長率(CAGR)8.75%で最速の成長を遂げると予測されています。

* エンドユーザー別: 病院、外来手術センター、眼科・検眼クリニックが主要なエンドユーザーです。

* 地域別: 北米、欧州、アジア太平洋地域が主要市場であり、特にアジア太平洋地域での成長が注目されます。

6. 競争環境

市場は、Johnson & Johnson Vision Care、Alcon、CooperVision、Bausch + Lomb、Menicon、HOYA Corp.、Carl Zeiss Meditecなど、多数の主要企業によって構成されています。レポートでは、これらの企業のプロファイル、市場シェア、戦略的情報、製品・サービス、最近の動向が詳細に分析されています。

7. 市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 シリコーンハイドロゲルの優位性が術後成績を改善

- 4.2.2 新興アジアにおける屈折矯正手術および白内障手術件数の増加

- 4.2.3 慢性ドライアイおよびGVHD緩和のための強膜/BCL使用の急増

- 4.2.4 治療用レンズの償還拡大(米国、欧州)

- 4.2.5 薬剤溶出型バンデージレンズのパイプライン(抗アレルギー、抗生物質)

- 4.2.6 AIガイドによるカスタムレンズ設計がフィッティングを迅速化(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 長期装用における微生物性角膜炎のリスク

- 4.3.2 従来のパッチングと比較して高い単価

- 4.3.3 南米およびMEAにおける専門家によるフィッティング能力の制限

- 4.3.4 医薬品・医療機器複合製品の規制遅延(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 素材別(金額)

- 5.1.1 ハイドロゲル

- 5.1.2 シリコーンハイドロゲル

- 5.1.3 硬質ガス透過性

- 5.1.4 強膜 & ハイブリッド

- 5.2 治療用途別(金額)

- 5.2.1 屈折矯正手術後

- 5.2.2 白内障手術後

- 5.2.3 角膜擦過傷 & びらん

- 5.2.4 角膜潰瘍 & 感染性角膜炎

- 5.2.5 ドライアイ & 眼表面疾患

- 5.2.6 その他(外傷、水疱性角膜症)

- 5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 眼科 & 検眼クリニック

- 5.3.4 その他(獣医、研究)

- 5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Johnson & Johnson Vision Care

- 6.3.2 Alcon

- 6.3.3 CooperVision (The Cooper Companies)

- 6.3.4 Bausch + Lomb

- 6.3.5 Menicon

- 6.3.6 HOYA Corp.

- 6.3.7 Carl Zeiss Meditec

- 6.3.8 Seed Co., Ltd.

- 6.3.9 Contamac

- 6.3.10 EssilorLuxottica (SightGlass)

- 6.3.11 Ophtec

- 6.3.12 Euclid Systems

- 6.3.13 BostonSight

- 6.3.14 Art Optical

- 6.3.15 Blanchard Contact Lenses

- 6.3.16 SynergEyes

- 6.3.17 TruForm Optics

- 6.3.18 Paragon Vision Sciences

- 6.3.19 Visioneering Technologies

- 6.3.20 Medennium

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

治療用コンタクトレンズは、視力矯正を主目的とする一般的なコンタクトレンズとは異なり、眼疾患の治療、症状の緩和、眼の保護、または薬物送達を目的として眼科医の管理下で使用される特殊な医療機器でございます。これらは、角膜や結膜の損傷部位を物理的に保護し、外部からの刺激を遮断する「バンデージレンズ」としての機能や、特定の薬剤を眼表面に持続的に供給する「薬物徐放型レンズ」としての機能、さらには角膜の形状を一時的に変化させることで視力を改善する「角膜形状矯正レンズ」など、多岐にわたる役割を担っております。通常のコンタクトレンズが視機能の改善に焦点を当てるのに対し、治療用コンタクトレンズは眼の健康維持と疾患の管理に特化している点が最大の特徴と言えるでしょう。その使用には専門的な知識と厳密な適応判断が求められ、患者様の状態に応じた適切な選択と定期的な経過観察が不可欠でございます。

治療用コンタクトレンズには、その目的や機能に応じて様々な種類が存在いたします。まず素材の観点からは、柔軟性に富み装用感が良く、酸素透過性に優れる「ソフトコンタクトレンズ」が広く用いられております。特にシリコーンハイドロゲル素材は、高い酸素透過性により角膜への負担を軽減し、長時間の装用を可能にしています。一方、硬い素材でできており、精密な形状保持力を持つ「ハードコンタクトレンズ」は、円錐角膜のような不規則な角膜形状を持つ疾患の視力矯正や、特定の治療目的で使用されます。機能面では、最も一般的なのが、角膜びらんや潰瘍、角膜移植後の保護などに用いられる「バンデージレンズ」で、眼表面を物理的に覆い、乾燥や外部刺激から保護し、治癒を促進します。また、緑内障治療薬や抗炎症薬などをレンズに含ませ、眼に徐々に放出させる「薬物徐放型レンズ」の開発も進んでおり、点眼回数の削減や薬剤効果の持続が期待されています。さらに、夜間装用することで日中の裸眼視力を改善する「オルソケラトロジーレンズ」も、近視進行抑制の観点から注目を集めております。その他、無虹彩症や虹彩欠損の患者様向けに、虹彩の色や模様を再現した「義眼用・美容用レンズ」も治療の一環として利用されることがございます。

治療用コンタクトレンズの用途は非常に広範にわたります。最も代表的なのは、角膜や結膜の損傷に対する保護と治癒促進でございます。例えば、角膜びらん、角膜潰瘍、角膜上皮剥離、角膜熱傷、水疱性角膜症などの疾患において、レンズが物理的なバリアとなり、まばたきによる摩擦や外部からの刺激を軽減し、上皮の再生を助けます。重度のドライアイ患者様においては、レンズが涙液層を保持し、眼表面の乾燥を防ぐことで症状の緩和に寄与します。また、角膜移植手術後の眼の保護や、縫合糸による刺激の軽減にも用いられます。疼痛緩和も重要な用途の一つであり、角膜の神経が露出している状態での不快感や痛みを軽減する効果が期待されます。薬物送達システムとしての利用も進んでおり、緑内障治療薬、抗菌薬、抗炎症薬などをレンズに組み込むことで、薬剤の眼表面滞留時間を延長し、点眼薬に比べてより安定した薬物濃度を維持することが可能になります。これにより、点眼回数の減少や治療効果の向上が見込まれます。さらに、円錐角膜のような不規則な角膜形状による高度な乱視に対しては、ハードコンタクトレンズが精密な視力矯正を提供し、患者様のQOL向上に貢献しています。小児の弱視治療において、健眼を遮蔽する目的で用いられる遮蔽レンズも、治療用コンタクトレンズの一種と言えるでしょう。

治療用コンタクトレンズの進化は、多岐にわたる先端技術の融合によって支えられております。まず、素材科学の分野では、高酸素透過性を有するシリコーンハイドロゲル素材の改良が継続的に行われ、角膜の健康を維持しながら長時間の装用を可能にしています。また、生体適合性の向上、抗菌性や抗炎症性を持つ素材の開発、さらにはレンズ表面の親水性を高めることで、乾燥感の軽減や汚れの付着防止を図る技術も重要でございます。製造技術においては、精密なモールド成形や旋盤加工技術により、患者様個々の眼の形状や疾患の状態に合わせたカスタムメイドレンズの製造が可能になってきております。特に、円錐角膜のような複雑な形状に対応するためには、高度な設計と製造技術が不可欠です。薬物送達技術は、治療用コンタクトレンズの将来を大きく左右する要素であり、薬剤をレンズ素材内部に均一に封入する技術、ナノ粒子やマイクロカプセルを用いて薬剤を安定化させる技術、そして薬剤の放出速度を精密に制御する技術などが研究開発されております。これにより、特定の時間帯に特定の量の薬剤を放出させるといった、より高度な薬物治療が期待されます。さらに、診断技術との融合も進んでおり、レンズに生体センサーを組み込み、眼圧や血糖値、涙液成分などをリアルタイムでモニタリングする「スマートコンタクトレンズ」の開発も活発に行われております。これらの技術は、眼疾患の早期発見や治療効果の評価に新たな可能性をもたらすものでございます。

治療用コンタクトレンズの市場は、世界的な高齢化の進展とそれに伴う眼疾患患者の増加を背景に、着実に拡大を続けております。特に、ドライアイ、緑内障、角膜疾患などの慢性的な眼疾患の有病率が高まる中で、患者様のQOL(生活の質)向上に貢献する治療選択肢として、その重要性が認識されております。主要な市場プレイヤーとしては、ジョンソン・エンド・ジョンソン、アルコン、クーパービジョン、ボシュロムといった大手コンタクトレンズメーカーが、視力矯正用レンズで培った技術と販売網を活かし、治療用レンズの開発・供給にも注力しております。また、特定の疾患に特化したニッチな製品を提供する専門企業も存在いたします。これらの製品は、一般的なコンタクトレンズとは異なり、医療機器として各国・地域の規制当局による厳格な承認プロセスを経て市場に導入されます。安全性と有効性の両面において高い基準が求められるため、研究開発には多大な時間とコストがかかります。市場の課題としては、高機能化に伴う製品コストの上昇、レンズ装用による感染症リスクの管理、そして患者様がレンズの装用スケジュールやケア方法を遵守するコンプライアンスの確保が挙げられます。特に薬物徐放型レンズにおいては、薬剤の安定性や放出の均一性をいかに担保するかが重要な課題となっております。

治療用コンタクトレンズの将来は、個別化医療の進展と多機能化の加速によって、大きく変革されると予測されております。将来的には、患者様一人ひとりの眼の状態や疾患の進行度、さらには生活習慣に合わせて、素材、形状、薬剤の種類や放出プロファイルが最適化された「オーダーメイドレンズ」が主流となるでしょう。AI技術の活用により、診断データに基づいた最適なレンズ設計や治療計画の立案がより精密に行われるようになる可能性もございます。多機能化の観点からは、視力矯正、治療、診断の機能を兼ね備えた複合的な「スマートコンタクトレンズ」の実用化が期待されます。例えば、眼圧を常時モニタリングしながら緑内障治療薬を徐放し、同時に視力も矯正するといった、これまでにない統合的な眼科医療が実現するかもしれません。また、拡張現実(AR)や仮想現実(VR)技術との融合により、視覚情報を補完・拡張するような新たな用途も模索されております。薬物送達システムはさらに進化し、より広範な種類の薬剤に対応し、長期にわたる安定した放出や、必要に応じて薬剤を放出するオンデマンド型のシステムが開発されるでしょう。近視進行抑制の分野では、オルソケラトロジーレンズや多焦点レンズの改良が進み、小児の近視進行をより効果的に抑制する手段として、その役割が拡大すると考えられます。さらに、再生医療との融合も注目されており、幹細胞を培養するための足場としてレンズが利用されるなど、眼疾患治療に新たな地平を切り開く可能性を秘めております。これらの技術革新は、眼疾患に苦しむ多くの人々のQOLを飛躍的に向上させるものと期待されております。