銀行キオスク市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

銀行キオスク市場は、タイプ別(単機能キオスク、多機能キオスク、仮想/ビデオテラーマシン)、提供形態別(ハードウェア、ソフトウェア、サービス)、展開地域別(地方、準都市部、都市部、大都市圏)、設置場所別(オンサイト、オフサイト)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

銀行キオスク市場の概要

市場規模と成長予測

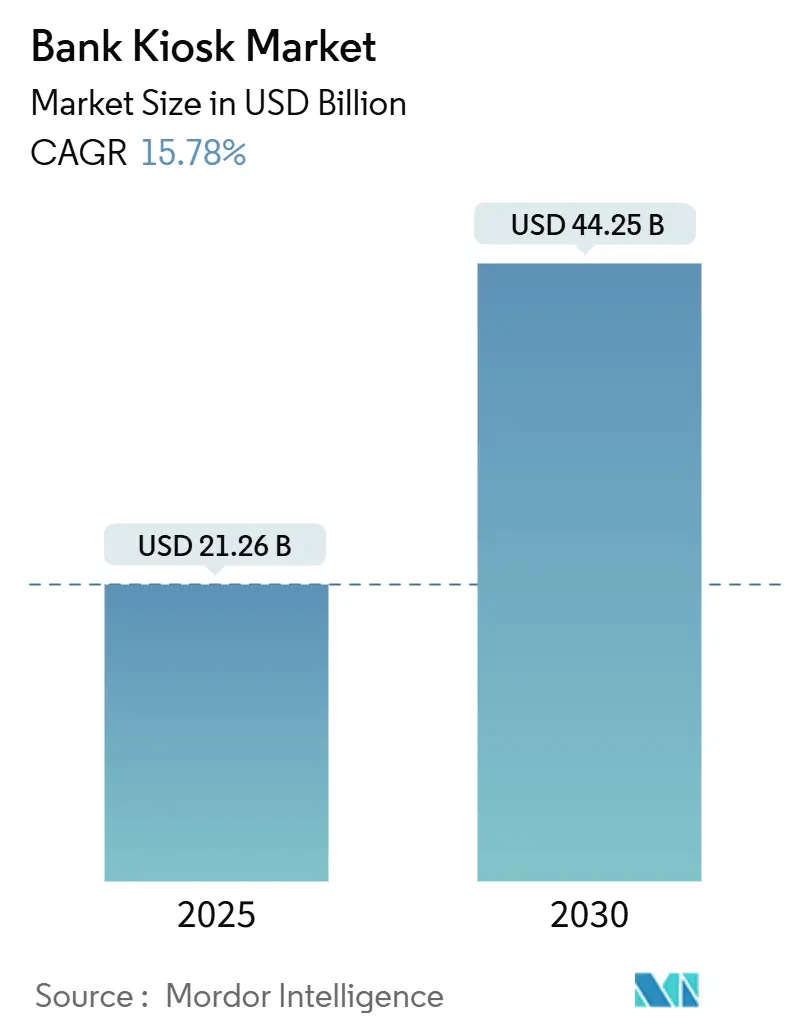

世界の銀行キオスク市場は、2025年には212.6億米ドルに達し、2030年までに442.5億米ドルへと成長すると予測されており、2025年から2030年にかけて15.78%という堅調な年平均成長率(CAGR)を示す見込みです。この成長は、支店変革プログラム、金融包摂イニシアチブの加速、およびセルフサービスチャネルへの継続的な需要によって推進されています。

現在の導入事例では、AIを活用した予測メンテナンス、生体認証、クラウドネイティブソフトウェアが組み込まれており、稼働時間の向上、不正行為の削減、顧客体験のパーソナライズに貢献しています。テラー業務の90%を処理できる多機能プラットフォームは、取引あたりのコストを削減し、スタッフをアドバイザリー業務に解放し、これまでサービスが行き届いていなかった地域に新たなサービスポイントを開設しています。フィンテック企業との競争激化やハードウェアのコモディティ化は、既存企業をソフトウェアおよび継続的なサービスへと転換させ、エコシステム全体の収益化モデルを再構築しています。

主要な市場動向と洞察

市場を牽引する要因:

* セルフサービス多機能キオスクへの需要増加(CAGRへの影響:+4.2%): 銀行は従来のATMを、現金リサイクル、口座開設、ローン組成など、支店取引の90%を完了できる多機能ユニットに置き換えています。顧客の嗜好は著しく変化し、75%がインタラクティブテラー体験を従来のカウンターサービスよりも高く評価しています。直感的なインターフェースがワークフローを効率化し、取引放棄率は40%減少しました。この傾向は、デジタルへの期待が高く、支店のフットプリントが縮小している都市部で特に顕著です。コスト効率も導入をさらに促進し、多機能キオスクが銀行キオスク市場のコアインフラとしての役割を確立しています。

* コスト削減と支店の最適化(CAGRへの影響:+3.8%): パーソナルテラーマシンは従来のATMよりも20~30%安価でありながら、ほぼすべてのテラー業務を処理でき、1台あたり年間7万~10万米ドルの節約を可能にします。キオスクのみのサテライトを持つハブ・アンド・スポークネットワークを導入した金融機関は、ネットワーク運用コストを最大25%削減しています。スタッフをアドバイザリー業務に再配置することで、クロスセル率と従業員あたりの収益が向上します。人件費が高い成熟市場では、最も高い投資収益率が見られ、銀行キオスク市場全体でのキオスク投資を強化しています。

* 顧客体験の向上と待ち時間の短縮(CAGRへの影響:+2.9%): 平均取引時間は40~60%短縮され、待ち行列が減少し、顧客満足度が向上しています。リモートビデオテラーは、ユーザーの69%にとって支店スタッフと同等のサービス品質を提供すると認識されており、小規模企業が通常の営業時間外に銀行取引を行う際に役立つ、1日12~24時間の延長されたキオスク稼働時間も提供されています。キュー管理システムは、顧客がモバイル経由で事前に予約できるようにし、パーソナライゼーションエンジンはデータを活用してカスタマイズされたメニューを提示し、銀行キオスク市場におけるロイヤルティとリピート利用を促進しています。

* AIを活用した予測メンテナンスによるダウンタイム削減(CAGRへの影響:+1.7%): 200以上の性能パラメータを監視する機械学習アルゴリズムは、障害が発生する前に予測し、重要なダウンタイムを最大35%削減しています。リモート解決により、現場訪問なしで45%のインシデントに対処でき、平均修理時間を数日から数時間に短縮しています。1時間のオフラインが250~400米ドルの損失に相当することを考えると、稼働時間の向上は、特にアクセスが困難なオフサイト会場でのキオスクフリート拡大のビジネスケースを大幅に強化します。

* 新興市場における金融包摂の義務化(CAGRへの影響:+2.1%): アジア太平洋、アフリカ、ラテンアメリカの一部地域で特に重要です。

* フィンテック提携のためのBranch-as-a-Serviceキオスク(CAGRへの影響:+1.5%): 北米、ヨーロッパ、アジア太平洋の都市部で重要です。

市場を抑制する要因:

* 高額な初期設置費用とメンテナンス費用(CAGRへの影響:-2.3%): フル機能のインタラクティブテラーマシンは1台あたり6万~8万米ドルかかり、サイト準備にさらに1万~1万5千米ドルがかかります。年間メンテナンスとライセンス費用はハードウェア価値の20~25%を占め、投資回収期間を24~36ヶ月に延ばします。小規模銀行や新興市場の金融機関は予算の課題に直面していますが、Hardware-as-a-Service(HaaS)による資金調達が普及しつつあり、設備投資を運用費用に転換することで、銀行キオスク市場における潜在的な需要を解き放つ可能性があります。

* モバイルバンキングによる来店客の減少(CAGRへの影響:-1.9%): スマートフォン取引は年間28%増加しており、残高照会などの基本的なタスクが物理チャネルから移行しています。モバイル利用が10%増加するごとに、キオスクの利用量が3~5%減少する相関関係があり、若年層や高価値層の利用率に圧力をかけています。ベンダーは、ドキュメントスキャン、高額現金取引、生体認証IDなど、小型画面では依然として困難な複雑なワークフローを可能にすることで対抗しており、キオスクで完了する事前準備されたモバイル取引は、両方のタッチポイントを融合することを目指しています。

* キオスクにおける生体認証データの規制強化(CAGRへの影響:-1.2%): ヨーロッパ(GDPR)、カリフォルニア(CCPA)、および新たなグローバル規制が影響します。

* サイバー攻撃の表面積拡大と風評リスクの増大(CAGRへの影響:-1.4%): データ保護法が厳格な市場で特に影響が大きいです。

セグメント分析

* タイプ別:多機能キオスクの優位性とビデオテラーの勢い

* 多機能ユニットは、現金処理、小切手イメージング、カード発行、文書ワークフローを統合することで、2024年の銀行キオスク市場シェアの60%を占めました。取引コストはカウンターサービスの4.50米ドルに対し平均0.70米ドルであり、都市部の支店が運営費用を最大40%削減することを可能にしています。これらのシステムは、ほとんどの変革プロジェクトの基盤となり、より小さなフットプリントと高いスループットを実現しています。このセグメントの成長は、生体認証モジュール、デジタルレシートプリンター、AI駆動のパーソナライゼーションに対応するモジュラー設計によって強化されており、銀行の陳腐化への懸念に対する投資の将来性を確保しています。

* バーチャル/ビデオテラーマシンは、19.8%のCAGRを記録すると予測されており、自動化と集中型コールセンターを通じた人間の専門知識を融合しています。銀行の報告によると、顧客の81%がリモートテラーを対面スタッフと同等の知識を持つと評価しており、複雑な取引やアドバイザリー取引の両方で受け入れが広がっています。人員のプール化は人員配置の柔軟性を向上させ、延長された営業時間は競争の激しい都市部でのサービスを差別化します。

* 単機能キオスクはニッチな用途で存続していますが、統合ソリューションが銀行キオスク市場を支配するにつれて、その関連性は縮小しています。

* 提供別:ハードウェアの基盤とサービスの増加

* ハードウェアは2024年の収益の51.3%を占め、タッチディスプレイ、現金リサイクラー、暗号化PINパッド、マルチモーダル生体認証センサーで銀行キオスク市場を支えています。メーカーはエネルギー効率(新製品ラインは消費電力を40%削減)と、資産寿命を7年以上延長するモジュール性を重視しています。2025年に発効するTR-31キーブロック義務化を含む必須のセキュリティアップデートは、リフレッシュサイクルを誘発し、銀行キオスク市場全体での短期的なハードウェア需要を支えています。

* サービスは18.2%のCAGRで成長しており、マルチベンダー環境の運用上の複雑さを反映しています。98%以上の稼働時間を保証する予測メンテナンス契約は、ブレークフィックスモデルよりも15~20%のプレミアムを要求します。マネージドサービス契約は、ソフトウェアパッチ適用、現金物流、不正監視をカバーし、リスクを銀行からベンダーに移行させ、安定した継続的な収益源を生み出しています。同時に、APIファーストのソフトウェアプラットフォームは、新機能の迅速な展開を可能にし、銀行キオスク市場内の対応可能な価値を拡大しています。

* 流通別:都市部の拠点と地方の加速

* 都市部での導入は、2024年の収益の43.8%を占め、高い取引量とデジタルファーストの顧客期待を反映しています。都市部の支店は床面積を最大30%縮小し、キオスクを主要な取引チャネルとして組み込むことで、アドバイザリーエンゲージメント比率を高めています。高い導入密度は、現金処理とサービス物流における規模のメリットをもたらし、銀行キオスク市場の都市部での投資収益率を強化しています。

* 地方での導入は年間16.5%で成長しており、フルサービス支店が非現実的な地域でのサービスギャップを埋めるためにキオスクの経済性を活用しています。インドの「デジタル・インディア」やNABARDなどのプログラムは、マイクロATMやキオスクの展開に対する補助金を支援しています。堅牢なハードウェアとオフライン取引キューイングは、接続性の課題に対処し、金融アクセスを拡大しています。

* 準都市部はこれらの極端な中間であり、量とコストのバランスを取っています。一方、大都市の交通ハブは、キオスクをチケット販売や地方自治体サービスと統合し、銀行キオスク市場内での利用事例を広げています。

* 場所別:オフサイトのリーチとオンサイトの再発明

* オフサイトキオスクは2024年の収益の53.4%を占め、銀行が小売店、空港、キャンパスにタッチポイントを設置することを可能にし、1ユニットあたり月間1,500~2,000件の取引を処理しています。18ヶ月という短い損益分岐点は、魅力的な経済性を強調しています。IoTアラーム、強化された金庫、AIベースの異常検知などの物理的セキュリティ革新は、無人サイトでの信頼を維持するために不可欠であり、銀行キオスク市場規模のオフサイトコンポーネントを支えています。

* オンサイトユニットは16.3%のCAGRで拡大しており、支店の再構成をレジカウンターからアドバイザリーラウンジへと推進しています。ルーティン取引の70~80%がセルフサービスに移行すると、テラーの人数は30~40%減少し、顧客との関係構築に費やす時間が増加します。統合されたスケジューリングツールにより、ユーザーはセルフサービスから銀行員との相談へとシームレスに移行でき、顧客維持を強化します。オープンフロアのキオスクデザインは、囲まれたブースに代わり、透明性とコラボレーションを重視する支店の美学と調和し、進化する銀行キオスク市場全体で採用されています。

地域分析

* 北米は2024年に28.3%の収益シェアを維持しました。これは、FDICのガイダンスにより、インタラクティブテラーマシンが国内支店ではないとされ、コンプライアンスのハードルが下がったことに起因します。米国の銀行は地域展開の3分の2を占め、キオスクを活用して郊外や地方でのカバレッジを維持しながらフットプリントを統合しています。カナダの金融機関はビデオテラーの導入をリードしており、複雑なタスクの35~40%がリモートで完了しており、銀行キオスク市場内での成熟したサービスミックスを強調しています。

* アジア太平洋は、大規模な国家的な金融包摂キャンペーンに牽引され、2030年までに16.8%のCAGRを記録すると予測されています。中国は地域全体の取引量の約40%を占め、高度な生体認証とAI駆動の分析を次世代ユニットに組み込み、広大な都市人口にサービスを提供しています。インドは、銀行サービスが行き届いていない村落に正式な銀行サービスを拡大するためにキオスクに依存しており、世界の銀行キオスク市場の軌道を再形成する爆発的なユニット成長を支えています。日本と韓国は、投資、暗号通貨、交通エコシステムとの統合を通じて革新を進め、機能範囲を広げています。

* ヨーロッパでは異なるパターンが見られます。西欧諸国は既存の支店ネットワークを最適化する一方で、東欧市場は第一世代のカバレッジを拡大しています。ドイツと英国では、日常取引の50~60%がキオスクに移行し、スタッフが高価値の役割に専念できるようになっています。GDPRコンプライアンスは、近接センサーやプライバシーフィルターなどのプライバシー保護策への投資を促進しています。

* 中東は、キオスクの展開をスマートシティプログラムと連携させています。

* アフリカの一部の国では、モバイルでの事前準備とキオスクでの完了を組み合わせたハイブリッドモデルを試行し、銀行キオスク市場内での金融包摂を拡大しています。

競争環境

銀行キオスク市場は中程度の集中度を示しており、上位5社が世界の収益の約65%を占めています。NCR、Diebold Nixdorf、Nautilus Hyosungは規模の優位性を維持していますが、ハードウェアのマージンが圧縮されるにつれて、クラウドソフトウェア、分析、マネージドサービスを通じて収益化を強化しています。Diebold NixdorfのDN Vynamicスイートは、この転換の典型であり、取引、セキュリティ、顧客体験の統合されたオーケストレーションを可能にしながら、持続的なアニュイティストリームを提供しています。

中国のGRG Bankingや日本のOKI Electricなどの地域スペシャリストは、現地の規制知識を活用して、多言語インターフェースや政府ID認証などの機能セットをカスタマイズしています。ハードウェアベンダーとフィンテック企業とのパートナーシップが急増しており、オープンAPIプラットフォームとブロックチェーン、中小企業サービス、データ分析におけるニッチな機能を融合させています。クラウドに依存しないソフトウェアに焦点を当てたディスラプターは、銀行の切り替え摩擦を低減することで垂直統合型既存企業に挑戦しており、銀行キオスク市場における新たな競争の場となっています。

人工知能は現在、主要な差別化要因です。ベンダーは、予測メンテナンスの精度、不正検知アルゴリズム、リアルタイムのパーソナライゼーションエンジンで競争しています。持続可能性も追加のベクトルであり、最新モデルは消費電力を最大40%削減し、リサイクル素材のケーシングをサポートしています。マネージドサービスの普及が進むにつれて、競争の基盤はユニット出荷からライフタイムバリューへと移行し、エコシステムロックインを強化し、銀行キオスク市場全体の競争戦略を再定義しています。

主要プレイヤー

* NCR Corporation

* Diebold Inc

* Glory Limited

* Nautilus Hyosung Corporation

* Korala Associates Ltd (KAL ATM Software)

最近の業界動向

* 2025年5月: NCR Atleosは、次世代のSelfServ 80シリーズを発表しました。このシリーズは、強化された現金リサイクル機能と統合されたインタラクティブテラー機能を特徴としています。新プラットフォームは、以前のモデルと比較してエネルギー消費を35%削減し、即時ローン承認や本人確認サービスを含む幅広い取引をサポートします。

* 2025年3月: Fiservは、オーストラリアでCloverバンキングキオスクプラットフォームを導入し、さまざまなビジネス管理タスクを統合するオールインワンソリューションでグローバル展開を拡大しました。このシステムは、金融機関とその中小企業顧客の業務を効率化するために設計された独自のハードウェアとソフトウェアを特徴としています。

* 2025年2月: Diebold Nixdorfは、2024年第4四半期の好調な財務結果を報告し、DNシリーズのセルフサービスソリューションが成長を牽引していることを強調しました。同社は、クラウドベースのソフトウェアプラットフォームが継続的な収益源を生み出し、顧客維持を強化する役割を強調しました。

* 2025年1月: Faytechは、CES 2025で30インチの透明OLEDキオスクを発表しました。これは、マルチタッチインターフェースと統合された決済システムを備えた銀行アプリケーション向けに設計されています。この革新的なディスプレイ技術は、従来のキオスクよりも小さな物理的フットプリントを維持しながら、顧客エンゲージメントを向上させます。

本レポートは、銀行キオスク市場に関する詳細な分析を提供しています。

1. 市場定義とスコープ

銀行キオスク市場は、規制対象の銀行および信用組合が設置するセルフサービス端末を指します。これには、口座開設、現金・小切手取引、カード発行、ビデオアシストサービスなど、テラーの介入なしで顧客が取引を完了できる機能が含まれます。対象範囲には、ハードウェア、組み込みソフトウェア、およびキオスクの運用を維持するためのフィールドサービスが含まれますが、非銀行系小売キオスクや物理的にキオスクに常駐しない支店のコアソフトウェアライセンスは除外されます。

2. エグゼクティブサマリーと市場規模・成長予測

銀行キオスク市場は力強い成長を見せており、2025年には212.6億米ドルに達し、2030年までには442.5億米ドルに拡大すると予測されています。特に、多機能キオスクは2024年に収益シェアの60%を占める最大のセグメントであり、ほとんどのテラー取引を処理し、運用コストを削減できる点が評価されています。提供形態別では、サービス部門がハードウェアよりも速い成長を遂げており、銀行が保守、ソフトウェア更新、予測分析を外部委託する傾向が強まっているため、18.2%の年平均成長率(CAGR)で拡大しています。地域別では、アジア太平洋地域が金融包摂プログラムと急速な都市化に牽引され、16.8%のCAGRで最も速い成長が予測されています。

3. 市場の推進要因

市場の主な推進要因としては、セルフサービス多機能キオスクへの需要の高まり、コスト削減と支店の最適化、顧客体験の向上と待ち時間の短縮が挙げられます。また、AIを活用した予測保守は、クリティカルなダウンタイムを最大35%削減し、問題の45%をリモートで解決することで、取引収益と顧客満足度を保護し、キオスクの経済性を向上させています。新興市場における金融包摂の義務化や、フィンテック連携を可能にするBranch-as-a-Serviceキオスクの登場も市場成長を後押ししています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因としては、高額な初期設置費用(1台あたり6万~8万米ドルに加え、敷地準備費用)が投資回収期間を長期化させるため、特に新興市場での普及を妨げる主な課題となっています。ただし、Hardware-as-a-Serviceモデルがこの負担を軽減しつつあります。その他、モバイルバンキングの普及による来店客の減少、キオスクにおける生体認証データの規制強化、サイバー攻撃のリスク拡大とそれに伴う風評リスクも懸念されています。

5. 市場のセグメンテーション

本レポートでは、市場を以下の基準で詳細に分析しています。

* タイプ別: 単機能キオスク、多機能キオスク、仮想/ビデオテラーマシン。

* 提供形態別: ハードウェア、ソフトウェア、サービス。

* 流通別: 農村部、準都市部、都市部、大都市圏。

* 設置場所別: 敷地内、敷地外。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランドなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業には、NCR Corporation、Diebold Nixdorf AG、Nautilus Hyosung Corporation、Glory Ltd、GRG Banking Equipment Co. Ltd、KIOSK Information Systems、Olea Kiosks Inc.、Hitachi-Omron Terminal Solutions Corp.、OKI Electric Industry Co. Ltd、Fujitsu Ltdなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

7. 調査方法論と信頼性

本レポートの調査方法論は、キオスクインテグレーター、地域銀行協会、デジタルバンキング責任者へのインタビューを含む一次調査と、世界銀行、BIS、IMFなどの公開データ、政策文書、出荷データ、特許トレンド、企業報告書などを活用した二次調査を組み合わせています。市場規模の算出と予測には、銀行支店数とリテールバンキングの来店客数から需要を推定するトップダウンモデルと、主要メーカー10社の平均販売価格と推定設置台数から算出するボトムアップクロスチェックが用いられています。データは毎年更新され、自動差異スキャン、シニアアナリストによるピアレビュー、重要イベント発生時の臨時更新を通じて、その信頼性が確保されています。特に、Mordorの調査は、実際の銀行の調達バスケットを反映したスコープ、中程度の採用シナリオに基づくベースケース、および毎年更新されるデータセットにより、他社の調査と比較して高い信頼性を持つと強調されています。

8. 市場機会と将来展望

市場は、未開拓市場や未充足ニーズの評価を通じて、さらなる機会を模索しており、今後の技術革新と市場動向が注目されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 セルフサービス多機能キオスクの需要増加

- 4.2.2 コスト削減と支店最適化

- 4.2.3 顧客体験の向上 / 待ち時間の短縮

- 4.2.4 AIを活用した予知保全によるダウンタイム削減

- 4.2.5 新興市場における金融包摂の義務化

- 4.2.6 フィンテック提携のためのサービスとしての支店キオスク

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設置費用と維持費用

- 4.3.2 モバイルバンキングによる来店客の共食い

- 4.3.3 キオスクにおける生体認証データの規制上の監視

- 4.3.4 拡大するサイバー攻撃の対象と風評リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 ポストCOVIDおよびグレイ・スワン影響分析

5. 市場規模と成長予測(数値)

-

5.1 タイプ別

- 5.1.1 単機能キオスク

- 5.1.2 多機能キオスク

- 5.1.3 バーチャル/ビデオテラーマシン

-

5.2 提供別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 流通別

- 5.3.1 地方

- 5.3.2 準都市

- 5.3.3 都市

- 5.3.4 大都市

-

5.4 場所別

- 5.4.1 オンサイト

- 5.4.2 オフサイト

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 NCRコーポレーション

- 6.4.2 ディーボルド・ニクスドルフAG

- 6.4.3 ノーチラス・ヒョースン・コーポレーション

- 6.4.4 グローリー株式会社

- 6.4.5 GRGバンキング・イクイップメント株式会社

- 6.4.6 KIOSKインフォメーションシステムズ

- 6.4.7 オレア・キオスクス・インク

- 6.4.8 レディレフ・インタラクティブ・キオスクス

- 6.4.9 フェニックス・キオスクス

- 6.4.10 アドバンテック株式会社

- 6.4.11 エンブロス・グループ

- 6.4.12 アウリガ S.p.A.

- 6.4.13 コララ・アソシエイツ株式会社 (KAL ATMソフトウェア)

- 6.4.14 日立オムロンターミナルソリューションズ株式会社

- 6.4.15 沖電気工業株式会社

- 6.4.16 富士通株式会社

- 6.4.17 シスコシステムズ・インク

- 6.4.18 深セン怡宏計算機有限公司

- 6.4.19 グローリー・グローバル・ソリューションズ(UK)株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

銀行キオスクは、金融機関が顧客に対してセルフサービス型の銀行取引を提供する目的で設置する多機能端末を指します。これは、従来のATM(現金自動預け払い機)が進化し、より幅広いサービスを提供できるように拡張された形態と捉えることができます。顧客は、銀行の営業時間や窓口の混雑に左右されることなく、自身の都合の良い時間に、様々な金融サービスを自ら操作して利用することが可能となります。これにより、銀行側は人件費や店舗運営コストの削減を図りつつ、顧客は利便性の向上を享受できるという双方にメリットをもたらすソリューションとして、近年その導入が加速しています。

銀行キオスクには、提供される機能や設置場所によっていくつかの種類が存在します。機能面では、まず「基本的なATM機能を持つキオスク」があり、現金預け入れ、引き出し、残高照会、振込といった日常的な取引に特化しています。次に、「多機能キオスク」は、基本的なATM機能に加え、口座開設、住所変更、キャッシュカードや通帳の再発行、ローン申し込み、外貨両替、公共料金や税金の支払い、さらには投資信託や証券取引関連のサービス提供まで、幅広い業務をカバーします。これにより、顧客は窓口に並ぶことなく、多くの手続きを完結させることが可能になります。さらに、「情報提供型キオスク」は、金融商品の詳細情報、金利情報、キャンペーン情報、店舗案内などを提供し、顧客の意思決定をサポートします。近年注目されているのが「ビデオバンキングキオスク」で、これはキオスクに内蔵されたビデオ通話システムを通じて、遠隔地の行員とリアルタイムで対話し、相談や複雑な手続きを行うことができるものです。これにより、専門的なアドバイスが必要な場合でも、対面に近いサービスを非対面で受けることが可能となります。設置場所の観点からは、「店舗内設置型」と「店舗外設置型」に大別されます。店舗内設置型は、銀行支店のロビーなどに設置され、必要に応じて行員のサポートを受けやすい環境にあります。一方、店舗外設置型は、商業施設、駅、空港、コンビニエンスストア、オフィスビルなど、銀行支店から離れた場所に設置され、顧客のアクセス利便性を最大限に高めることを目的としています。また、特定のニーズに応えるものとして、車に乗ったまま利用できる「ドライブスルー型キオスク」も存在し、利便性を追求しています。

銀行キオスクの用途は多岐にわたります。最も一般的なのは、現金預け入れ、引き出し、残高照会、振込といった「日常的な取引」です。これに加え、顧客はキオスクを通じて「口座管理」に関する手続き、例えば新規口座開設、登録住所や氏名の変更、キャッシュカードや通帳の再発行などを行うことができます。さらに、より複雑な金融サービスへのアクセスも可能になっています。「ローン・投資」関連では、住宅ローンやカードローンの申し込み、投資信託や証券口座の開設サポートなどが挙げられます。また、電気、ガス、水道などの「公共料金や税金の支払い」もキオスクで手軽に行えるようになっています。国際的なニーズに応えるため、「外貨両替」機能を持つキオスクも増えており、主要通貨の購入や売却が可能です。キオスクは「情報提供」のプラットフォームとしても機能し、最新の金融商品情報、金利情報、キャンペーン情報などを顧客に提供します。そして、ビデオバンキング機能を備えたキオスクは、専門的な「顧客サポート」を提供し、金融商品の相談やトラブル対応など、対面に近い質の高いサービスを非対面で実現します。これらの多様な用途により、銀行キオスクは窓口業務の混雑緩和と顧客の待ち時間短縮に大きく貢献しています。

銀行キオスクの高度な機能は、様々な先進技術によって支えられています。まず、直感的で簡単な操作を実現するために「タッチスクリーン技術」が不可欠です。これにより、顧客は画面を直接触れることで、スムーズに取引を進めることができます。セキュリティと利便性を両立させるために、「生体認証技術」が広く採用されています。指紋認証、顔認証、静脈認証などを用いることで、本人確認を迅速かつ確実に行い、不正利用のリスクを低減します。また、顧客からの問い合わせ対応や操作アシストには、「AI(人工知能)」や「音声認識技術」が活用され、自然言語処理によって顧客の意図を理解し、適切な情報やガイダンスを提供します。書類の読み取りには「OCR(光学文字認識)技術」が用いられ、身分証明書や各種申請書類の情報を自動で正確に読み取り、入力の手間を省きます。全ての取引データは「セキュアなネットワーク通信」を通じて安全に送受信され、顧客情報の保護が徹底されています。システムの柔軟な運用とデータ管理には「クラウドコンピューティング」が利用され、機器の状態監視や遠隔メンテナンスには「IoT(モノのインターネット)」技術が貢献しています。ビデオバンキング機能においては、「ビデオ会議システム」が遠隔地の行員とのリアルタイムコミュニケーションを可能にし、非接触決済やカード情報の迅速な読み取りには「NFC/RFID」技術が活用されています。これらの技術の組み合わせにより、銀行キオスクは高度なセキュリティと優れた利便性を提供しています。

銀行キオスクの導入が加速している背景には、金融業界を取り巻く複数の要因が存在します。第一に、「金融業界のデジタル化推進」が挙げられます。スマートフォンの普及とオンラインバンキングの進化により、顧客はいつでもどこでも金融サービスを利用することを求めるようになりました。これに対応するため、銀行はデジタルチャネルの強化を進めており、キオスクはその重要な一環です。第二に、「店舗運営コストの削減」が喫緊の課題となっています。人件費や賃料の高騰は銀行経営を圧迫しており、窓口業務の一部をキオスクに代替させることで、効率的な店舗運営を目指しています。第三に、「顧客利便性の向上」は競争力維持のために不可欠です。24時間365日、場所を選ばずにサービスを提供できるキオスクは、顧客満足度を高める上で大きな役割を果たします。第四に、「人手不足の深刻化」も背景にあります。特に地方銀行などでは、窓口業務を担う人材の確保が困難になっており、キオスクによる省力化は喫緊の課題解決に繋がります。第五に、「新型コロナウイルス感染症の影響」は、非接触・非対面サービスの需要を劇的に増大させました。キオスクは、顧客と行員の接触を最小限に抑えつつ、必要なサービスを提供できるため、感染症対策としても有効です。第六に、「フィンテック企業の台頭」による競争激化も、銀行がサービス差別化と効率化を追求する動機となっています。最後に、「高齢化社会」の進展も考慮すべき点です。デジタルデバイドへの対応として、高齢者でも直感的に操作できるようなユニバーサルデザインのキオスク開発が求められています。これらの複合的な要因が、銀行キオスク市場の拡大を後押ししています。

銀行キオスクの将来は、さらなる技術革新と顧客ニーズの変化に対応しながら、進化を続けると予測されます。まず、「さらなる多機能化・パーソナライズ化」が進むでしょう。AIによる顧客の取引履歴や行動パターンの分析に基づき、個別の金融商品を提案したり、最適な手続きフローを案内したりする機能が強化されると考えられます。これにより、顧客一人ひとりに合わせたテーラーメイドのサービス提供が可能になります。次に、「他業種との連携」がより一層強化されるでしょう。小売店、公共施設、交通機関など、銀行以外の様々な場所にキオスクが設置され、複合的なサービスが提供されるようになる可能性があります。例えば、ショッピングモール内のキオスクで銀行取引を済ませた後、そのまま提携店舗のクーポンを受け取るといった連携が考えられます。「モバイル連携の強化」も重要な方向性です。スマートフォンアプリとキオスクがシームレスに連携し、アプリで事前に入力した情報をキオスクで読み取って手続きを簡素化したり、キオスクで開始した取引をスマートフォンで完結させたりするような利用形態が普及するでしょう。セキュリティ面では、「セキュリティの高度化」が継続的に図られます。量子暗号やブロックチェーン技術の導入検討など、最新の技術を取り入れることで、より安全で信頼性の高い取引環境が構築されます。また、「ユニバーサルデザインの推進」は、高齢者や障がい者を含む全ての顧客が使いやすいインターフェースや操作性を実現するために不可欠です。音声ガイドの充実、画面表示のカスタマイズ、操作補助機能の強化などが進められるでしょう。環境への配慮として、「サステナビリティへの貢献」も重視されます。ペーパーレス化の徹底、省エネ設計、リサイクル可能な素材の使用などが推進され、持続可能な社会の実現に貢献します。長期的には、銀行キオスクが「無人店舗」の中核を担う存在となる可能性も秘めています。キオスクを中心に、顧客がほとんどの銀行取引をセルフサービスで完結できる店舗形態が普及し、行員はより高度なコンサルティング業務に注力できるようになるでしょう。さらに、仮想現実(VR)や拡張現実(AR)技術を活用し、仮想空間で金融相談を受けたり、金融商品を体験したりするような、革新的なサービス提供の可能性も探られています。銀行キオスクは、金融サービスの未来を形作る上で、ますます重要な役割を果たすこととなるでしょう。