肥満外科手術市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

肥満外科手術市場レポートは、術式(スリーブ状胃切除術、ルーワイ胃バイパス術など)、機器の種類(補助デバイス、埋め込み型デバイス、その他のデバイス)、エンドユーザー(病院・専門クリニックなど)、患者の年齢層(12~17歳の青年期など)、および地域(北米、ヨーロッパなど)によって分類されます。市場予測は、利用可能なデータに基づき、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肥満外科手術市場は、2025年から2030年にかけての成長トレンドと予測に関する分析レポートです。本市場は、手技タイプ(スリーブ胃切除術、ルーワイ胃バイパス術など)、デバイスタイプ(補助デバイス、埋め込み型デバイス、その他)、エンドユーザー(病院・専門クリニックなど)、患者年齢層(12~17歳の青少年など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、利用可能なデータに基づき、米ドル建ての価値で提供されています。

市場概要

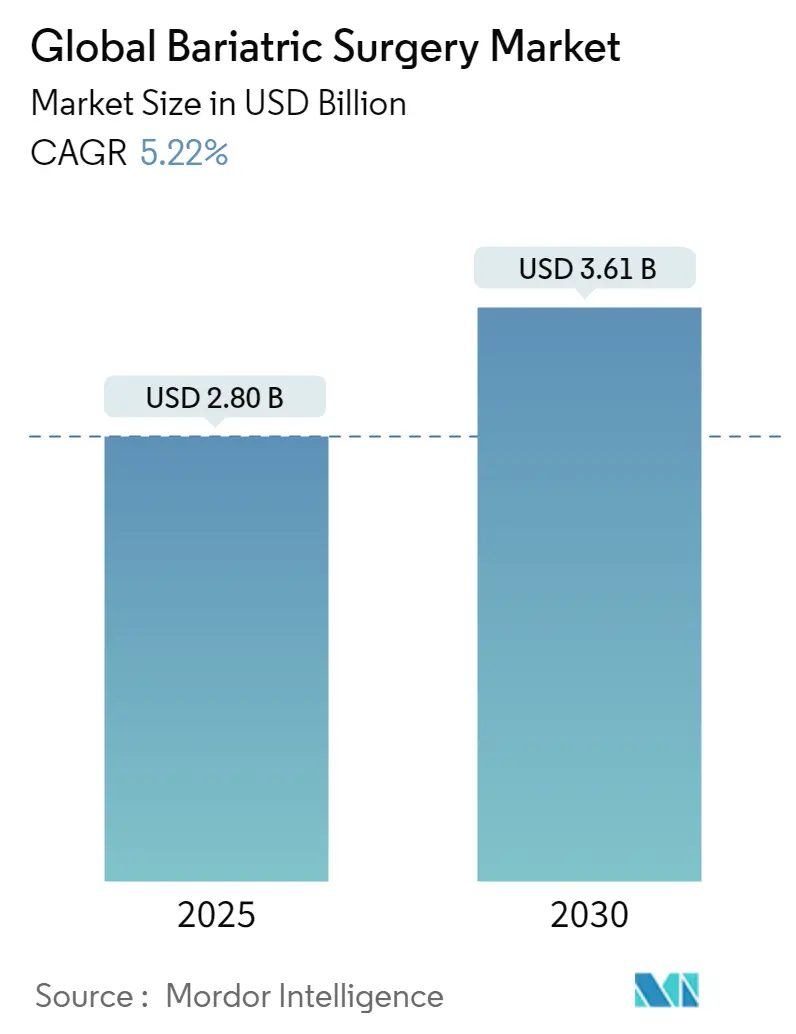

本市場は、2019年から2030年を調査期間とし、2025年には28.0億米ドル、2030年には36.1億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は5.22%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、肥満外科手術市場は、医薬品との競合があるものの、確実な減量手技に対する持続的な需要と、支払い者からの支援の増加により、堅調な成長を遂げています。最近の手術データでは、スリーブ胃切除術が依然として最も選択される手技である一方、胃内バルーンや内視鏡的スリーブ胃形成術が勢いを増しています。プロバイダーによるロボットシステム、AI対応ステープルツール、デジタルフォローアッププラットフォームへの投資は、合併症のリスクを低減し、回復期間を短縮し続けています。肥満有病率の上昇、雇用主による広範な保障、および手術と長期的なGLP-1療法を比較した費用対効果の研究は、医療システムにとっての肥満外科手術の価値提案を強化しています。同時に、外来手術センター(ASC)への移行は、支払い者が日帰り手術を奨励するにつれて、肥満外科手術市場の提供モデルを再構築していることを示しています。

主要な市場セグメント

主要なレポートのポイントは以下の通りです。

* 手技タイプ別: 2024年にはスリーブ胃切除術が肥満外科手術市場の57.13%を占め、胃内バルーンは2030年まで5.45%のCAGRで拡大すると予測されています。スリーブ胃切除術は、その有効性、安全性、および簡便な手技から、第一選択の外科的治療として病院で好まれています。胃内バルーンは、不可逆的な変化を懸念する患者にアピールし、最も急速に拡大しているカテゴリーです。ルーワイ胃バイパス術は重度の代謝性疾患のゴールドスタンダードですが、複雑さと栄養フォローアップの必要性から成長は緩やかです。

* デバイスタイプ別: 2024年には補助デバイス(トロカール、ステープラー、エネルギープラットフォームなど)が肥満外科手術市場規模の64.53%を占め、埋め込み型デバイス(電気刺激装置、ダイナミックバルーンなど)は2025年から2030年の間に6.12%のCAGRで成長すると予測されています。埋め込み型デバイスは、遠隔モニタリングをサポートするデジタルテレメトリーを活用し、メーカーはクラウドベースの分析をハードウェア販売とバンドルすることでサービス収益を拡大しています。

* エンドユーザー別: 2024年には病院および専門クリニックが肥満外科手術市場規模の71.23%を占めましたが、外来手術センターは2030年まで5.96%のCAGRで進展しています。支払い者がより低い施設費用を好むため、ASCの処理能力が向上しています。認定された肥満外科センターは、栄養、心理学、遠隔医療を統合したプログラムを提供し、生涯にわたる体重維持目標をサポートしています。

* 患者年齢層別: 2024年には18~64歳の成人が83.12%のシェアを占めましたが、米国小児科学会が重度の小児肥満に対する手術を推奨したことを受け、青少年向けの手術は2030年まで5.78%のCAGRで最も急速に増加しています。早期介入は生涯にわたる併存疾患を予防し、保険会社は多分野にわたるケア計画が整っている場合に青少年症例を承認し始めています。

市場の推進要因とトレンド

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な肥満有病率の増加: WHOは、肥満人口が2035年までに15.3億人に増加すると予測しており、持続的な減量を提供する外科的ソリューションへの需要が高まっています。医療費の急増は、公的および民間の支払い者に、生涯にわたる費用削減策として肥満外科手術を支持するよう促しています。

* 低侵襲・日帰り手術への嗜好: 米国の外来手術センター(ASC)における肥来肥満外科手術の症例数は、2023年から2025年の間に13%増加しました。内視鏡的スリーブ胃形成術や先進的なバルーンシステムは、腹部切開なしで日帰り退院を可能にし、回復期間と術後疼痛を軽減します。

* 代謝手術に対する償還の拡大: 米国のメディケア・メディケイドサービスセンター(CMS)は、高血圧や睡眠時無呼吸症候群を改善する代謝手技に対する全国的な保障を拡大しました。欧州では、小児ガイドラインの更新後、単一支払いシステムが青少年向け手術の償還を追加しています。

* ロボット・内視鏡技術の急速な採用: 磁気誘導ロボットスリーブ胃切除術や、新しいマルチポートおよびシングルポートシステムに対するFDAの承認は、病院のアクセスを拡大し、学習曲線を短縮しています。デバイスメーカーは、リアルタイムの組織フィードバックに基づいてステープルの高さを最適化する機械学習アルゴリズムを統合し、漏出発生率を削減しています。

* 肥満外科手術がGLP-1薬よりも費用対効果が高いことの示唆: 費用対効果に関する研究は、医療システムにとっての肥満外科手術の価値提案を強化しています。

* 雇用主による肥満外科手術の保障とウェルネスインセンティブ: 主に北米で、雇用主が肥満外科手術の保障やウェルネスインセンティブを提供することで、市場の成長を後押ししています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高額な初期手技費用とデバイス費用: 特に新興市場において、高額な初期費用が患者や医療システムにとって障壁となることがあります。

* 術後合併症と長期フォローアップの負担: 術後の合併症リスクや、栄養管理を含む長期的なフォローアップの必要性は、患者と医療インフラに負担をかけます。

* GLP-1減量薬の普及: セマグルチドやチルゼパチドなどのGLP-1減量薬の有効性プロファイルの向上は、多くの肥満患者にとって、外科的治療の検討を遅らせています。しかし、長期的な服薬遵守の課題、体重のプラトー効果、および薬物不耐性は、決定的な結果を求める二次的な外科的候補者を生み出しています。

* 外科医の能力と専門センターの要件: 米国の一般外科研修医の80%以上がフェローシップに進むため、肥満外科専門医の供給が逼迫しています。認定規則は、高い年間症例数と多分野にわたるチームを要求するため、小規模病院でのプログラム拡大が制限されています。

地域分析

地域別の分析は以下の通りです。

* 北米: 2024年には世界の収益の39.23%を占め、成熟した償還制度、集中した外科的専門知識、堅固なデバイス製造基盤に支えられています。GLP-1薬の普及による逆風も経験していますが、介入的代謝療法に対する保障拡大が実現すれば、手術件数が再活性化する可能性があります。

* アジア太平洋: 都市化が肥満率を上昇させ、中産階級の患者が保険に加入するにつれて、2030年まで6.23%のCAGRで成長を牽引しています。中国は外科医の研修とロボット導入に多額の投資を行っており、インドのメディカルツーリズムハブは国際的な認定を受けた費用対効果の高いパッケージを提供しています。

* 欧州: BMIが35以上の人口が相当数存在するものの、各国の医療制度や償還政策の違いにより、肥満外科手術へのアクセスにはばらつきがあります。ドイツやフランスのような国では、償還制度が確立されており、手術件数も比較的多いですが、東欧諸国では、意識の低さや医療インフラの不足が課題となっています。

* その他の地域: ラテンアメリカでは、公衆衛生上の課題として肥満が認識されつつあり、メキシコやブラジルが市場を牽引しています。中東・アフリカ地域では、富裕層の間で医療ツーリズムが人気を集めており、特に湾岸諸国が最先端の施設に投資しています。しかし、これらの地域全体では、医療費の負担能力、意識の低さ、熟練した外科医の不足が依然として大きな障壁となっています。

市場の推進要因

肥満外科市場の成長を促進する主な要因は以下の通りです。

* 肥満と関連疾患の蔓延: 世界的に肥満率が上昇しており、糖尿病、高血圧、睡眠時無呼吸症候群などの関連疾患の有病率も高まっています。これらの疾患は、生活の質を著しく低下させ、医療費を増大させるため、効果的な治療法への需要が高まっています。

* 低侵襲手術技術の進歩: 腹腔鏡手術やロボット支援手術などの低侵襲技術の導入により、患者の回復期間が短縮され、合併症のリスクが低減されました。これにより、より多くの患者が手術を選択するようになり、市場の成長を後押ししています。

* 償還制度の改善と意識向上: 多くの国で肥満外科手術に対する償還制度が改善され、患者の経済的負担が軽減されています。また、肥満外科手術が単なる美容目的ではなく、代謝性疾患の治療法として認識されるようになったことで、患者や医療従事者の意識が向上しています。

* 医療ツーリズムの台頭: 特に発展途上国において、費用対効果の高い治療を求める国際的な患者が増加しており、医療ツーリズムが肥満外科市場の成長に貢献しています。

市場の課題

市場の成長を阻害する可能性のある要因は以下の通りです。

* 高額な手術費用: 肥満外科手術は高額であり、特に保険が適用されない場合、多くの患者にとって経済的な負担となります。

* 手術に伴うリスクと合併症: どのような外科手術にもリスクが伴い、肥満外科手術も例外ではありません。感染症、出血、栄養失調などの合併症のリスクは、患者が手術をためらう要因となることがあります。

* GLP-1受容体作動薬の台頭: オゼンピックやウゴービなどのGLP-1受容体作動薬は、非外科的な体重減少オプションとして注目を集めており、一部の患者が手術の代わりにこれらの薬を選択する可能性があります。これにより、特に軽度から中等度の肥満患者における手術件数が減少する可能性があります。

* 熟練した外科医の不足とインフラの制約: 特に発展途上国では、肥満外科手術を行うための熟練した外科医や専門的な医療インフラが不足しており、これが市場の拡大を制限しています。

結論

肥満外科市場は、肥満の世界的蔓延と技術革新に牽引され、今後も成長を続けると予想されます。しかし、GLP-1薬の普及、高額な費用、インフラの制約といった課題も存在します。これらの課題に対処し、償還制度の改善、意識向上、医療従事者の育成を進めることが、市場の持続的な成長には不可欠です。特に、GLP-1薬との併用療法や、より個別化された治療アプローチの開発が、今後の市場動向を左右する重要な要素となるでしょう。

本レポートは、肥満治療の主要な選択肢の一つである減量手術(Bariatric Surgery)市場に関する詳細な分析を提供しています。減量手術は、他の方法で減量に失敗した患者にとって最終的な選択肢となることが多く、胃の一部を切除するか、胃バンドを使用することで胃のサイズを縮小する手術です。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望について網羅的に解説しています。

市場の成長を牽引する主な要因としては、世界的な肥満有病率の増加、低侵襲・日帰り手術への嗜好、代謝手術に対する償還の拡大、ロボットおよび内視鏡による減量手術技術の急速な普及が挙げられます。特に、減量手術がGLP-1受容体作動薬よりも費用対効果が高いとされている点や、雇用主による減量手術の保険適用とウェルネスインセンティブも市場を後押ししています。

一方で、市場の抑制要因としては、手術およびデバイスの高額な初期費用、術後の合併症や長期的なフォローアップの負担、そしてGLP-1受容体作動薬の普及拡大が挙げられます。外科医の能力や専門センターの要件も課題となっています。

世界の減量手術市場は、2024年に26.5億米ドルと推定され、2025年には28.0億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.22%で成長し、2030年には36.1億米ドルに達すると見込まれています。

本レポートでは、市場を多角的に分析しています。具体的には、以下のセグメントに分けて市場規模と予測を提供しています。

* 手術タイプ別: スリーブ状胃切除術、ルーワイ胃バイパス術、調節可能胃バンディング術、胆膵バイパス術(十二指腸スイッチ併用)、ワンアナストモーシス胃バイパス術、内視鏡的スリーブ胃形成術、その他の手術。

* デバイスタイプ別: 補助デバイス(縫合デバイス、閉鎖デバイス、ステープルデバイス、トロカールなど)、埋め込み型デバイス(胃バンド、電気刺激デバイス、胃バルーン、胃排出デバイスなど)、その他のデバイス。

* エンドユーザー別: 病院・専門クリニック、減量手術センター、外来手術センター、その他。

* 患者年齢層別: 青少年(12~17歳)、成人(18~64歳)、高齢者(65歳以上)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。

地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイルが含まれています。主要企業としては、Intuitive Surgical Inc.、Olympus Corporation、Medtronic、Johnson and Johnson (Ethicon)、Boston Scientific Corporationなどが挙げられます。

本レポートは、減量手術市場の全体像を把握し、将来の機会と課題を理解するための貴重な情報源となります。未開拓の市場や満たされていないニーズの評価も含まれており、戦略的な意思決定に役立つでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な肥満有病率の増加

- 4.2.2 低侵襲および日帰り手術への嗜好

- 4.2.3 代謝手術に対する償還の増加

- 4.2.4 ロボットおよび内視鏡による肥満治療技術の急速な普及

- 4.2.5 肥満外科手術はGLP-1薬よりも費用対効果が高いことが示されている

- 4.2.6 雇用主による肥満治療の補償とウェルネスインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高額な初期手術費用とデバイス費用

- 4.3.2 術後合併症と長期的なフォローアップの負担

- 4.3.3 GLP-1減量薬の採用増加

- 4.3.4 外科医の能力と専門センターの症例数要件

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 術式タイプ別、価値

- 5.1.1 スリーブ状胃切除術

- 5.1.2 ルーワイ胃バイパス術

- 5.1.3 調節可能胃バンディング術

- 5.1.4 十二指腸スイッチ付き胆膵バイパス術

- 5.1.5 一吻合胃バイパス術

- 5.1.6 内視鏡的スリーブ胃形成術

- 5.1.7 その他の術式

- 5.2 デバイスタイプ別、価値

- 5.2.1 補助デバイス

- 5.2.1.1 縫合デバイス

- 5.2.1.2 閉鎖デバイス

- 5.2.1.3 ステープリングデバイス

- 5.2.1.4 トロカール

- 5.2.1.5 その他の補助デバイス

- 5.2.2 埋め込み型デバイス

- 5.2.2.1 胃バンド

- 5.2.2.2 電気刺激デバイス

- 5.2.2.3 胃バルーン

- 5.2.2.4 胃排出

- 5.2.3 その他のデバイス

- 5.3 エンドユーザー別、価値

- 5.3.1 病院&専門クリニック

- 5.3.2 肥満外科センター

- 5.3.3 外来手術センター

- 5.3.4 その他

- 5.4 患者年齢層別、価値

- 5.4.1 思春期 (12~17歳)

- 5.4.2 成人 (18~64歳)

- 5.4.3 高齢者 (65歳以上)

- 5.5 地域別、価値

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Medtronic plc

- 6.3.2 Johnson & Johnson (Ethicon)

- 6.3.3 Boston Scientific Corp.

- 6.3.4 Intuitive Surgical Inc.

- 6.3.5 Olympus Corp.

- 6.3.6 Teleflex Incorporated

- 6.3.7 Conmed Corp.

- 6.3.8 Karl Storz SE & Co. KG

- 6.3.9 Stryker Corp.

- 6.3.10 ReShape Lifesciences Inc.

- 6.3.11 Allurion Technologies Inc.

- 6.3.12 Spatz Medical Ltd.

- 6.3.13 GI Dynamics Inc.

- 6.3.14 Standard Bariatrics (—Teleflex)

- 6.3.15 Cousin Surgery SAS

- 6.3.16 Fractyl Health Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

肥満外科手術は、高度肥満症や肥満に関連する様々な合併症、例えば2型糖尿病、高血圧、脂質異常症、睡眠時無呼吸症候群などの治療を目的として行われる外科的治療法でございます。食事療法や運動療法、薬物療法といった非外科的治療では十分な効果が得られない場合に検討され、単なる美容目的ではなく、患者様の健康状態の改善と生活の質の向上、さらには寿命の延長を目指す医療行為として位置づけられております。この手術は、消化管の構造を外科的に変化させることで、食事の摂取量を物理的に制限したり、栄養素の吸収を抑制したりすることにより、持続的な体重減少を促すものでございます。

肥満外科手術にはいくつかの主要な術式がございます。最も広く行われているのが「スリーブ状胃切除術」で、これは胃の大部分を切除し、バナナのような細長い筒状の胃にする手術でございます。この術式は、胃の容量を大幅に減少させることで食事摂取量を制限するだけでなく、食欲を刺激するホルモンであるグレリンの分泌を抑える効果も期待できます。比較的シンプルで合併症のリスクも低いとされており、世界的に主流となっております。次に「ルーワイ胃バイパス術」は、胃を小さくする(胃ポーチを作成する)とともに、小腸の一部をバイパスして胃ポーチに直接つなぎ合わせる手術でございます。この術式は、食事摂取量の制限と栄養吸収の制限の両方のメカニズムを併せ持ち、特に2型糖尿病の改善効果が高いことで知られております。しかし、スリーブ状胃切除術に比べて術式が複雑であり、術後の栄養吸収障害のリスクも考慮する必要がございます。かつて広く行われていた「胃バンディング術」は、胃の上部に調整可能なバンドを装着して胃を二つの部分に分け、食事の通過を遅らせることで満腹感を得やすくするものでしたが、異物留置による合併症や効果の個人差から、現在では実施される機会が減少しております。さらに強力な体重減少効果と代謝改善効果を持つ「胆膵バイパス術(十二指腸スイッチ術)」もございますが、これはスリーブ状胃切除術に加えて小腸の大部分をバイパスするため、最も強力な吸収制限効果がある一方で、栄養吸収障害のリスクも最も高い術式でございます。

これらの手術の適応基準は、一般的にBMI(体格指数)が35以上で肥満関連合併症を有する方、またはBMIが40以上の方とされております。日本では、BMI 35以上で糖尿病、高血圧、脂質異常症、睡眠時無呼吸症候群のうちいずれか一つ以上の合併症がある場合に保険適用となることが多く、非外科的治療で十分な効果が得られなかったこと、精神科医による評価で手術に耐えうると判断されること、そして術後の生活習慣改善に積極的に取り組む意思があることなどが条件となります。手術の主な目的は、体重減少を通じて肥満関連合併症を改善または寛解させ、患者様の健康寿命を延ばし、生活の質を向上させることにございます。特に2型糖尿病においては、手術後にインスリン注射が不要になるなど、劇的な改善が見られるケースも少なくありません。

肥満外科手術を支える関連技術も進化を続けております。現在、ほとんどの肥満外科手術は「腹腔鏡手術」によって行われております。これは、小さな切開からカメラや特殊な器具を挿入して手術を行う方法で、従来の開腹手術に比べて患者様の身体への負担が少なく、術後の回復が早いという大きなメリットがございます。さらに近年では、「ロボット支援手術」の導入も進んでおり、より精密な操作が可能になることで、複雑な術式における安全性と確実性が向上し、術者の負担軽減にも寄与しております。また、手術そのものだけでなく、術前・術後の「多職種連携による管理」も極めて重要でございます。医師、看護師、管理栄養士、精神科医、理学療法士などがチームを組み、患者様への栄養指導、心理的サポート、運動指導などを継続的に提供することで、手術効果の最大化と合併症の予防に努めております。外科手術ほどではないものの、内視鏡を用いて胃の容量を減らす「内視鏡的治療」も開発されており、手術適応外の患者様や、手術前の減量目的で利用されることもございます。

肥満外科手術の市場背景としましては、世界的な肥満人口の増加が挙げられます。先進国のみならず、発展途上国においても肥満は深刻な健康問題となっており、これに伴い肥満関連疾患の医療費も増大の一途を辿っております。このような状況下で、肥満外科手術は効果的かつ持続的な体重減少と合併症改善をもたらす治療法として、その認知度と実施件数を着実に伸ばしております。特にスリーブ状胃切除術は、その安全性と有効性から世界中で最も多く行われる術式となっております。しかし、課題も少なくありません。国や地域によって保険適用の基準が異なり、日本では比較的厳しい基準が設けられております。また、高度な技術と多職種連携を要するため、専門医や専門施設の不足も指摘されております。術後の長期的なフォローアップ体制の確立も重要であり、栄養管理や精神的サポートの継続が不可欠でございます。さらに、肥満に対する社会的な偏見や、高額な医療費の問題も解決すべき課題として残っております。アジア人においては、欧米人と比較してBMIが低くても肥満関連合併症を発症しやすい傾向があるため、適応基準の見直しに関する議論も活発に行われております。

将来展望としましては、肥満外科手術はさらなる低侵襲化と個別化医療の方向へと進化していくと考えられます。ロボット手術の普及や、内視鏡的治療の技術革新は、患者様の負担を一層軽減し、より安全な手術を可能にするでしょう。また、患者様一人ひとりの遺伝的背景、代謝特性、生活習慣に合わせた最適な術式選択や術後管理を行う「個別化医療」の推進が期待されます。近年開発が進むGLP-1受容体作動薬などの新しい肥満治療薬と手術を組み合わせることで、手術効果の増強や術前減量、術後維持の改善が図られる可能性もございます。AIやビッグデータの活用により、術前リスク評価の精度向上、術後合併症の予測、最適な治療計画の立案などが可能になることも期待されております。社会的な側面では、肥満症が単なる生活習慣の問題ではなく、治療を要する「疾患」であるという認識がさらに広がり、保険適用の拡大や専門施設の増加を通じて、より多くの患者様がこの治療にアクセスできるようになることが望まれます。さらに、腸内細菌叢やホルモン動態、神経回路など、体重減少以外の代謝改善メカニズムの解明が進むことで、肥満外科手術の新たな可能性が拓かれることも期待されております。