肥満手術用医療機器のグローバル市場予測2025年-2033年:低侵襲手術、非侵襲手術

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

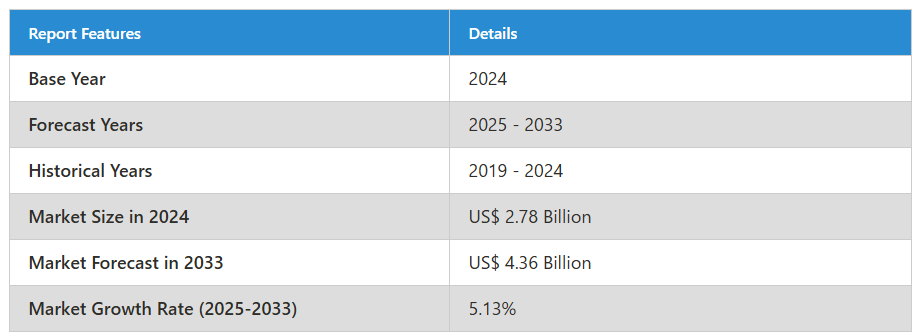

肥満手術用機器市場は、2024年に27億8,000万ドル規模に達し、2033年までに43億6,000万ドル規模に成長すると予測されています。

2025年から2033年までの年間平均成長率(CAGR)は5.12%と見込まれています。本市場の成長は、肥満、糖尿病、心血管疾患(CVD)など、生活習慣病の有病率上昇によって促進されています。

世界的な肥満手術用医療機器産業の概要

全身麻酔下で行われる肥満手術は、大きな切開を伴う開腹手術に取って代わります。世界的に低侵襲手術への需要が高まっていることが、肥満手術用医療機器産業の成長を牽引する主要因の一つと見込まれています。さらに、肥満治療を専門とし、手術処置を磨く経験豊富な外科医から若手外科医まで、医療専門家の確保が進むことが市場の拡大に好影響を与えると予測されます。

生活様式の急速な変化、過剰なカロリー摂取、高額な医療費が市場拡大を加速させると予測されます。中国やインドなどの発展途上国における政府の支援や不健康な食習慣への意識向上も、予測期間を通じて市場拡大を支える可能性が高いでしょう。

2022年、世界保健機関(WHO)は、8億9000万人が肥満状態にあり、18歳以上の成人のうち25億人が過体重であると報告しました。2022年時点で、世界中の18歳以上の成人の16%が肥満状態にあります。また、2022年には5歳未満の子供のうち3,700万人が過体重と予測されていました。2022年時点で、5歳未満の過体重児の半数以上がアジア地域に集中していました。

肥満手術用機器市場の成長要因

AI統合の進展

機械学習と人工知能(AI)は、より知能的でデータ駆動型の外科手術を可能にすることで、産業に革命をもたらしています。これらの技術は術前計画、術後モニタリング、術中ガイダンスにも寄与し、治療成果の向上に貢献します。Allurion Technologies, Inc.は2024年4月、AI駆動の包括的仮想ケアスイート(VCS)がアメリカで商用化されると発表しました。これにより、肥満治療用医療機器市場の予測は好影響を受けております。

肥満率の増加

多忙なスケジュールや座りがちな生活習慣により、体重管理処置への需要が高まっており、肥満手術などの医療処置の必要性が急務となっております。また、臨床結果を向上させるための研究開発(R&D)への多額の投資も、産業を牽引しております。例えば、フェノミックス・サイエンシズ社は2024年4月、肥満の主要な3つの表現型を1回の検査で検出可能な新開発の「MyPhenome」検査を導入しました。

肥満手術機器市場:地域別概況

肥満率の上昇と外科的治療選択肢への認知度向上により、北米およびヨーロッパにおける肥満手術機器市場は著しい成長を遂げています。医療の進歩と効率的な減量治療を求める中産階級の拡大により、アジア太平洋地域も急速に発展しています。地域別の市場概要は以下です:

アメリカ減量手術機器市場

アメリカにおける減量手術機器市場は、肥満率の上昇と減量手術の利点に関する認識の高まりにより、急速に拡大しています。胃バンド、スリーブ、バイパスシステムが主要機器であり、低侵襲手術がますます一般的になりつつあります。技術開発、手術結果の改善、そして前向きな償還政策が産業を牽引しています。患者ケアの向上に向け、主要企業は革新的な提携とソリューションに注力しています。術後ケアの必要性や規制上の障壁といった課題は残るものの、医療が効果的な体重管理処置を優先し続ける限り、市場は全体として成長を続けると予想されます。

2021年6月発表のアメリカ国民健康統計報告書によると、20歳以上の成人における肥満、高度肥満、糖尿病の有病率はそれぞれ41.9%、9.2%、14.8%でした。アメリカにおける肥満手術市場は、一般人口における肥満の有病率上昇によって牽引されると予測されます。さらに、同国における多数の市場参加者および確立された医療インフラが、予測期間を通じて市場拡大を支えると見込まれます。

ドイツの肥満手術用デバイス市場

肥満および関連する健康問題の発生率増加が、ドイツの肥満手術用デバイス市場の成長を牽引しています。胃バンド、スリーブ状胃切除術、胃バイパスシステムが主要デバイスであり、低侵襲手術の需要が高まっています。技術・外科的進歩により、安全性と患者転帰が向上しています。加えて、有利な償還政策と肥満管理への意識の高まりが市場拡大を促進しています。機器の有効性向上のため、大手企業は臨床研究とイノベーションに投資しています。規制上の障壁がある場合でも、医療が効果的な減量ソリューションに注力する限り、市場は成長を続けると予測されます。

中国における肥満手術用医療機器市場

肥満率の上昇と体重管理への関心の高まりが、中国における肥満手術用医療機器市場の成長を牽引しております。胃バンド手術、スリーブ状胃切除術、胃バイパス手術システムは重要な医療機器であり、低侵襲な手段がますます採用されております。健康問題への意識向上を図る政府プログラムや、先進医療技術へのアクセス拡大により、市場は拡大を続けております。さらに、有利な償還政策の支援により、より多くの医療施設がこれらの施術を導入しています。複雑な規制や手術技術の格差といった障壁があるものの、効率的な肥満治療への需要が高まる限り、産業の成長が見込まれます。

アラブ首長国連邦(UAE)の肥満手術用医療機器市場

アラブ首長国連邦(UAE)における肥満手術用医療機器市場は、肥満率の上昇と公衆衛生意識の高まりにより急速に拡大しています。胃バンド、スリーブ状胃切除術、胃バイパスシステムが主要な機器であり、低侵襲な手段が好まれています。政府による医療の質向上と医療施設への資金投入の重点化が市場成長を促進しています。さらに、高度な資格を持つ外科医と最先端技術の可用性が肥満手術の導入を容易にしています。患者の受容や規制順守といった課題はあるものの、効果的な減量治療を求める人々が増えるにつれ、市場は成長を続けると予測されます。

肥満手術デバイス企業分析

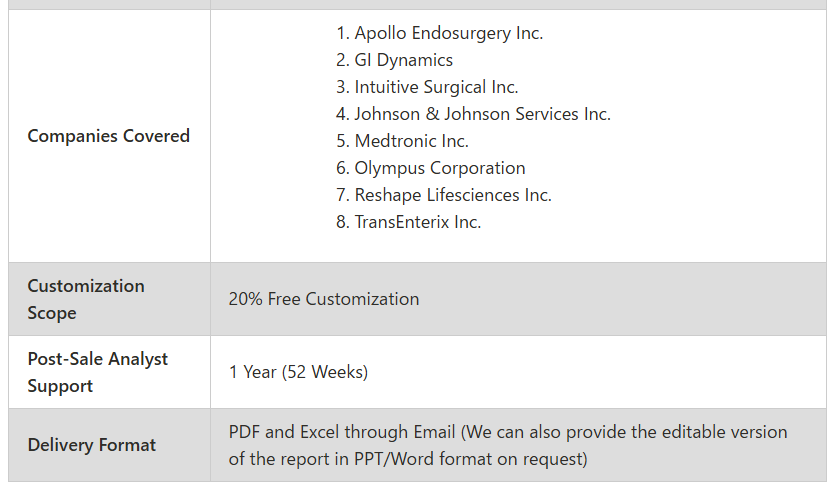

肥満手術デバイス市場の主要企業には、アポロ・エンドサージェリー社、GIダイナミクス社、インテュイティブ・サージカル社、ジョンソン・エンド・ジョンソン・サービス社、メドトロニック社、オリンパス株式会社、リシェイプ・ライフサイエンス社、トランスエンテリックス社などが含まれます。

肥満手術デバイス企業ニュース

2024年5月、プリスティン・ケア社とモハック・バリートリックス・アンド・ロボット社は、Apple Vision Proを活用し、史上初のライブ肥満手術を実施いたしました。

2024年2月、バリテック・メディカル社は、ヒトへの初のバリトン(BariTon)インプラント手術を実施いたしました。この革新的なデバイスは、腸管および胃のコンポーネントで構成され、内視鏡的に提供されます。バリトンは、減量手術、特にバイパス手術やスリーブ状胃切除術の結果を模倣することを目的としております。

2024年2月、米国アパラチアン地域医療(ARH)は、最新鋭のda Vinci Xiロボットを用いた先進的な肥満手術を導入いたしました。同センターの医師陣は、ロボット支援ルー・エン・ワイ胃バイパス術(RYGB)ならびに初の修正十二指腸スイッチ術(SADI-S:単一吻合十二指腸回腸吻合術とスリーブ状胃切除術の併用)を実施いたしました。

手術の種類-産業は2つの観点に分類されます:

- 低侵襲手術

- 非侵襲の外科手術

デバイス種類-産業は2つの観点に分類されます:

- 補助デバイス

- 埋め込み型デバイス

手術種類-産業は5つの観点に分類されます:

- スリーブ状胃切除術

- 調節式胃バンド術

- ルー・エン・ワイ胃バイパス術

- 十二指腸スイッチを伴う胆膵分流術

- その他

適応症-産業は3つの観点に分類されます:

- 減量

- 遺伝性疾患

- その他の疾患

エンドユーザー-産業は3つの観点に分類されます:

- 肥満外科クリニック

- 病院

- その他

国別-産業は25の観点に分類されます:

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- トルコ

オランダ

アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- マレーシア

- インドネシア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

全企業は5つの観点でカバーされています

- 概要

- 主要人物

- 最近の動向と戦略

- 製品ポートフォリオ

- 財務分析

企業分析

Apollo Endosurgery Inc.

GI Dynamics

Intuitive Surgical Inc.

Johnson & Johnson Services Inc.

Medtronic Inc.

Olympus Corporation

Reshape Lifesciences Inc.

TransEnterix Inc.

目次

1. はじめに

2. 調査と方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界の肥満手術用デバイス市場

6. 市場シェア分析

6.1 手術の種類

6.2 デバイスの種類

6.3 手術

6.4 用途

6.5 エンドユーザー

6.6 国

7. 手術の種類

7.1 低侵襲手術

7.2 非侵襲手術

8. デバイスの種類

8.1 補助デバイス

8.2 埋め込み型デバイス

9. 手術

9.1 スリーブ状胃切除術

9.2 調節式胃バンド術

9.3 ルー・エン・ワイ胃バイパス術

9.4 十二指腸スイッチを伴う胆膵分流術

9.5 その他

10. 適用

10.1 減量

10.2 遺伝性疾患

10.3 その他の疾患

11. エンドユーザー

11.1 肥満外科クリニック

11.2 病院

11.3 その他

12. 国

12.1 北米

12.1.1 アメリカ合衆国

12.1.2 カナダ

12.2 ヨーロッパ

12.2.1 フランス

12.2.2 ドイツ

12.2.3 イタリア

12.2.4 スペイン

12.2.5 イギリス

12.2.6 ベルギー

12.2.7 オランダ

12.2.8 トルコ

12.3 アジア太平洋地域

12.3.1 中国

12.3.2 日本

12.3.3 インド

12.3.4 オーストラリア

12.3.5 韓国

12.3.6 タイ

12.3.7 マレーシア

12.3.8 インドネシア

12.3.9 ニュージーランド

12.4 ラテンアメリカアメリカ

12.4.1 ブラジル

12.4.2 メキシコ

12.4.3 アルゼンチン

12.5 中東・アフリカ

12.5.1 南アフリカ

12.5.2 サウジアラビア

12.5.3 アラブ首長国連邦

13. ポーターの5つの力分析

13.1 買い手の交渉力

13.2 供給者の交渉力

13.3 競争の激しさ

13.4 新規参入の脅威

13.5 代替品の脅威

14. SWOT分析

14.1 強み

14.2 弱み

14.3 機会

14.4 脅威

15. 企業分析

15.1 アポロ・エンドサージェリー社

15.1.1 概要

15.1.2 主要人物

15.1.3 近年の動向と戦略

15.1.4 製品ポートフォリオ

15.1.5 財務状況

15.2 GIダイナミクス社

15.2.1 概要

15.2.2 主要人物

15.2.3 近年の動向と戦略

15.2.4 製品ポートフォリオ

15.2.5 財務状況

15.3 Intuitive Surgical Inc.

15.3.1 概要

15.3.2 主要人物

15.3.3 最近の開発と戦略

15.3.4 製品ポートフォリオ

15.3.5 財務に関する洞察

15.4 Johnson & Johnson Services Inc.

15.4.1 概要

15.4.2 主要人物

15.4.3 近年の動向と戦略

15.4.4 製品ポートフォリオ

15.4.5 財務分析

15.5 メドトロニック社

15.5.1 概要

15.5.2 主要人物

15.5.3 近年の動向と戦略

15.5.4 製品ポートフォリオ

15.5.5 財務分析

15.6 オリンパス株式会社

15.6.1 概要

15.6.2 主要人物

15.6.3 最近の開発と戦略

15.6.4 製品ポートフォリオ

15.6.5 財務に関する洞察

15.7 Reshape Lifesciences Inc.

15.7.1 概要

15.7.2 主要人物

15.7.3 最近の開発状況と戦略

15.7.4 製品ポートフォリオ

15.7.5 財務に関する洞察

15.8 トランスエンターリックス社

15.8.1 概要

15.8.2 主要人物

15.8.3 最近の開発状況と戦略

15.8.4 製品ポートフォリオ

15.8.5 財務に関する洞察

*** 本調査レポートに関するお問い合わせ ***