重晶石市場規模とシェア分析 ― 成長トレンドおよび予測 (2025年~2030年)

バライト市場レポートは、鉱床タイプ(層状、脈状および空隙充填、残留型)、最終用途産業(石油・ガス、化学、充填剤、医療・診断、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

硫酸バリウム市場分析:成長トレンドと予測(2025年~2030年)

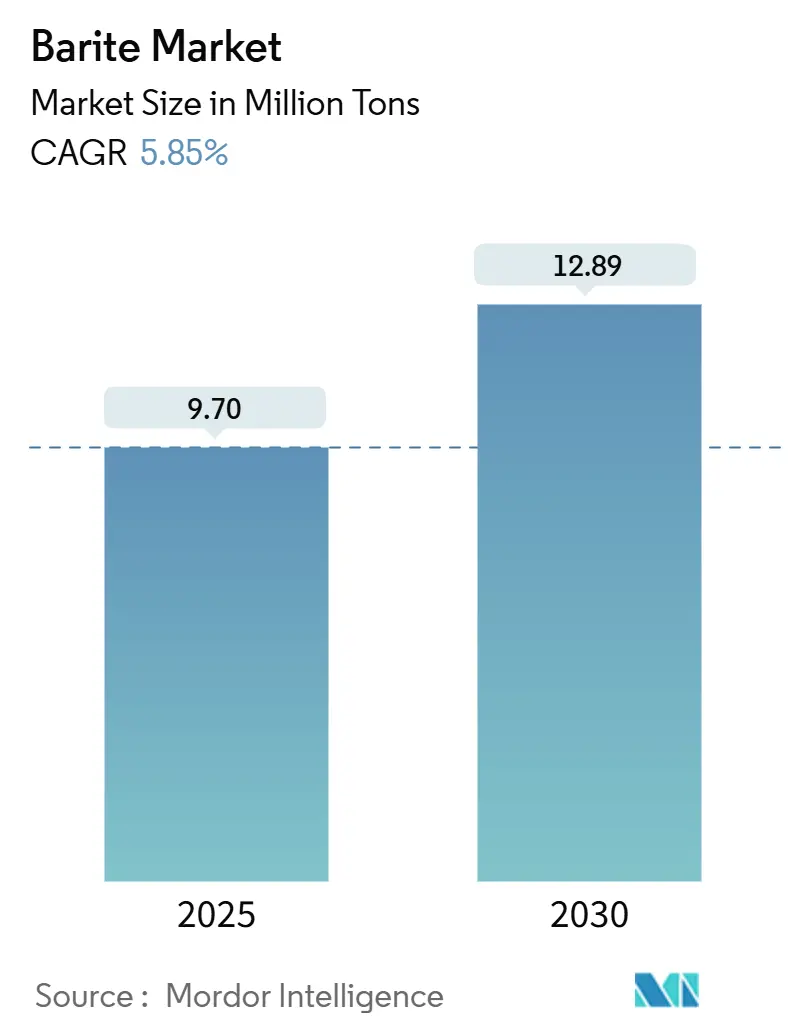

硫酸バリウム市場は、2025年には970万トンと推定され、2030年には1,289万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.85%で成長すると見込まれています。この市場の需要は、採掘された総量の約80%を消費する油田サービス事業者による堅調な購入によって支えられています。特に、超深海や高圧井戸における新たなオフショア掘削キャンペーンが、市場の量的な成長を増幅させています。主要生産国、特に中国とインドからの厳しい輸出政策は、価格規律を高め、掘削請負業者間の在庫ヘッジを促しています。

成長の回復力は、医療画像診断、コーティング、ポリマー配合といったニッチ分野での急速な進展によってさらに裏打ちされています。これらの分野は、原油価格に連動する掘削活動が穏やかな時期でも、プレミアムグレードの硫酸バリウムを吸収します。微粉化された高比重グレードからハイブリッド水性システムに至るまで、エンジニアリングされた掘削流体の継続的な進歩は、付加価値の高い仕様への調達をシフトさせており、これにより1トンあたりの実質価格が上昇しています。したがって、競争力は、大規模で安定した鉱床へのアクセスと、下流の配合ノウハウにかかっており、垂直統合された油田サービス大手は、細分化された鉱業者に対して顕著な交渉力を行使しています。

主要なレポートのポイント

2024年には層状鉱床が硫酸バリウム市場シェアの75.4%を占め、残余鉱床は2030年までに最も速い6.12%のCAGRを記録すると予測されています。用途別では、石油・ガス分野が2024年に78.6%のシェアで支配的でしたが、医療・診断分野は2030年までに6.35%のCAGRで拡大しています。地域別では、アジア太平洋地域が2024年に世界シェアの41.8%を占めましたが、南米は予測期間中に6.05%のCAGRで最も速い成長率を示しています。

世界の硫酸バリウム市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. ラテンアメリカにおける深海およびHPHT(高温高圧)掘削の活況: ブラジル、メキシコ、ガイアナの超深海プロジェクトでは、水深2,500m、坑底温度200°Cを超える環境に耐えうる掘削流体が必要とされています。これらの井戸は、地層圧力を制御するためにより高い泥水比重が必要となるため、標準的な陸上プログラムよりも多くの硫酸バリウムを消費します。SLB社がWoodside社のTrion油田向けに受注した18坑井パッケージは、この需要の強度を示しており、優れた懸濁安定性のために10µm以下の微粉化硫酸バリウムへのシフトを強調しています。ブラジルのプレソルト層やアルゼンチンのVaca Muertaシェール層へのインフラ投資も、高品位鉱石の地域的な倉庫および粉砕能力を拡大しています。政府による重要鉱物サプライチェーンの現地化促進策も、需要の見通しをさらに強化しています。これらの要因が複合的に作用し、ラテンアメリカの硫酸バリウム市場における中期的な成長と、高比重グレードのプレミアム価格を支えています。

2. 北米における非在来型炭化水素の台頭: シェールガス事業者は、リグ数が横ばいであるにもかかわらず、水平坑井の延長とステージ数の高密度化を続けており、これにより1坑井あたりの加重剤消費量が増加しています。優良な鉱区が枯渇するにつれて、活動はより高い圧力ウィンドウを示すTier 2の地域へとシフトしており、より重い泥水が必要とされています。Halliburton社のBaraHibやBaker Hughes社のPERFORMAXといった水性システムは、油性泥水と同等の性能を達成しつつ、硫酸バリウムの配合量を15~20%増加させることで同じ密度を実現できることを示しています。規律ある設備投資にもかかわらず、Liberty Energy社の2025年第2四半期の完成収益が10億4,200万米ドルに達したことは、進行中のシェール作業の規模を裏付けています。サプライチェーンは、リードタイムを短縮するために西テキサス州とロッキー山脈地域に鉄道輸送対応の積み替えターミナルを増設することで対応しており、硫酸バリウム市場における持続的なベースライン需要を確立しています。

3. インドの油田サービスにおけるインフラ刺激策: インドは、アンドラプラデーシュ州とテランガーナ州の埋蔵量を活用し、世界第2位の硫酸バリウム生産国となりました。鉱山・鉱物(開発・規制)法の改正により、鉱山リースが加速され、コンプライアンス申請がデジタル化され、許認可サイクルが短縮されています。国営のアンドラプラデーシュ鉱物開発公社は、国内の掘削請負業者への安定した原料供給を確保するため、民間鉱業者と提携しています。「メイク・イン・インディア」政策は、国際的なサービス企業に対し、流体製造の現地化を奨励しています。国内の上流プロジェクトと中東への輸出の両方への露出は、収益源を多様化させ、原油サイクルに起因する価格ショックを緩和します。ビシャカパトナム港近くの新しい粉砕工場などの長期的なインフラ整備は、硫酸バリウム市場におけるインドの戦略的柱としての地位を確固たるものにしています。

4. 3Dプリンティングフィラメントにおける硫酸バリウム-ポリマー複合材料の使用: 積層造形材料サプライヤーは、航空宇宙部品向けにX線遮蔽と振動減衰を向上させる硫酸バリウム-ポリマーブレンドを実験しています。北米とEUでの初期試験では、印刷適性と機能性能のバランスを取るために10~20重量%の硫酸バリウムが配合されています。現在の消費量は世界総量の1%未満ですが、2桁成長の可能性が特殊化学品メーカーを惹きつけています。開発ロードマップは、核廃炉ロボットや医療機器ハウジング向けのフィラメントをターゲットとしており、これらのニッチ分野ではタングステン代替品は法外なコストがかかります。パイロットラインを超えたスケールアップは、超白色のナノサイズ硫酸バリウム原料の安定供給にかかっており、この能力はまだ少数の加工業者に限られています。それでも、このトレンドは収益源を多様化させ、硫酸バリウム市場の長期的な回復力を高めています。

世界の硫酸バリウム市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 合成ヘマタイト泥水代替品: ヘマタイトやイルメナイトなどの酸化鉄加重剤は、比重(SG)値が4.95~5.10に達し、同等の密度でより薄い泥水を可能にします。キングファハド大学の研究では、油性流体中の硫酸バリウムの40%をイルメナイトに置き換えた場合、沈降がゼロになり、レオロジーと電気的安定性がともに改善されることが報告されています。サービス大手は、硫酸バリウムの不足に対するヘッジとして、複合加重ブレンドを目的とした研究開発プログラムで対応しています。特にカナダやスカンジナビアなど、鉄鉱石加工が現地で行われている地域ではコスト競争力が高まり、これらの盆地における硫酸バリウムの市場シェアを縮小させています。環境規制当局も、重金属の浸出が少ないことからヘマタイトを好意的に見ており、生態学的に敏感な地域での代替を加速させる可能性があります。

2. 原油価格に連動する掘削予算の変動: ブレント原油価格の予測では、2025年の平均は1バレルあたり74米ドルとされており、顕著な下振れリスクがあるため、事業者は積極的な設備投資よりも株主還元を優先しています。Rystad Energy社は、世界の探査・生産支出が2%減少すると予測しており、シェールガスへの配分は最大8%減少すると見込まれています。硫酸バリウムの需要はリグ数に機能的に連動しているため、突然の予算削減はサプライチェーン全体にブルウィップ効果を生み出し、鉱山や粉砕工場での在庫評価損につながります。このため、トレーダーは先物取引に対してより大きなリスクプレミアムを要求し、運転資本コストを膨らませています。医療、化学、充填剤用途が極端な景気循環を緩和するものの、油田での購入が総量の4分の3を占めるため、硫酸バリウム市場全体の成長プロファイルに無視できない影響を与えています。

3. 充填剤グレードを抑制する放射線不透過性規制: 北米およびEUで、充填剤グレードの硫酸バリウムに対する放射線不透過性に関する規制が、市場の成長を抑制する要因の一つとして挙げられています。

セグメント分析

1. 鉱床タイプ別:層状鉱床が供給の信頼性を牽引

層状鉱床は2024年に世界総量の75.4%を供給し、規模の経済と一貫した鉱石品質を反映しています。このセグメントの優位性は、特に貴州省の中国生産者やアンドラプラデーシュ州のインド鉱業者にとって、長期的な契約の確保につながっており、彼らが硫酸バリウム市場の物流基盤を支えています。残余鉱床は規模は小さいものの、6.12%のCAGRで最も急速に拡大しており、固有の品位が高いため選鉱コストが低減されています。パキスタンのボラン鉱業企業が管理するクズダール鉱脈システムは、4.30 SGを超える鉱石をプレミアム用途向けにターゲットとすることで、小規模な事業がいかに競争力を維持しているかを示しています。したがって、地理がリスクとリターンの計算を形成しており、アジアの層状鉱山は大量の掘削需要に対応し、鉱脈および残余鉱床はコーティングや医療分野のニッチ市場を獲得しています。

層状鉱山は、そのシェアの優位性にもかかわらず、API 13A基準を満たすために複数の洗浄段階を必要とするため、生産コストが増加し、環境フットプリントが拡大する可能性があります。

本レポートは、硫酸バリウムを主成分とする鉱物であるバライトの世界市場に関する詳細な分析を提供しています。バライトは主に掘削泥水に添加され、静水圧を高めることで高圧帯での掘削を可能にする重要な役割を担っています。

本調査は、バライト市場を堆積タイプ別(層状、脈状・空洞充填、残積)、最終用途産業別(石油・ガス、化学品(バリウム塩)、充填剤(塗料、プラスチック、ゴム)、医療・診断、その他(放射線遮蔽、3Dプリンティング))、および地域別(主要地域27カ国)に分類し、各セグメントの市場規模と予測を数量(トン)ベースで提供しています。

市場の主要な推進要因としては、ラテンアメリカにおける深海およびHPHT(高圧高温)掘削の活況、北米における非在来型炭化水素の台頭、インドの油田サービスにおけるインフラ整備の促進が挙げられます。また、高比重バライトグレードによる泥水量の削減や、3Dプリンティング用フィラメントにおけるバライトポリマー複合材料の使用といった新たな動向も注目されています。

一方、市場の抑制要因としては、合成ヘマタイト泥水代替品の登場、原油価格に連動する掘削予算の変動、および充填剤グレードに対する放射線不透過性規制が挙げられます。特に、ヘマタイトはバライトよりも高い密度と熱安定性を持つため、その需要が高まっており、バライトの長期的な年平均成長率(CAGR)を推定1.1パーセンテージポイント押し下げると予測されています。

2030年までの世界のバライト需要は1,289万トンに達すると予測されており、2025年から2030年にかけて年平均5.85%の成長が見込まれています。地域別では、2024年時点でアジア太平洋地域が41.8%のシェアを占め、中国とインドがその成長を牽引しています。

最終用途産業別では、掘削用途以外で最も急速に拡大しているのは医療診断分野であり、画像診断手技の増加や造影剤の新規承認により、2030年まで年平均6.35%の成長が予測されています。

バライトのサプライチェーンにおける主要なリスクは、中国における埋蔵量の集中と輸出規制です。これは、2025年3月に発生した1トンあたり200人民元の価格高騰に示されるように、世界のバイヤーを価格変動のリスクに晒しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Andhra Pradesh Mineral Development Corporation、Ashapura Group、Baker Hughes Inc.、Halliburton Energy Services Inc.、Schlumberger Limitedなど、多数の主要企業プロファイルが詳細に記載されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ラテンアメリカにおける深海およびHPHT掘削の活況(主流)

- 4.2.2 北米における非在来型炭化水素の台頭(主流)

- 4.2.3 インドの油田サービスにおけるインフラ刺激策(主流)

- 4.2.4 低泥量化を可能にする高比重バライトグレード(注目されていない)

- 4.2.5 3Dプリンティングフィラメントにおけるバライト‐ポリマー複合材料の使用(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 合成ヘマタイト泥代替品(主流)

- 4.3.2 原油価格に連動する掘削予算の変動(主流)

- 4.3.3 充填剤グレードを抑制する放射線不透過性規制(注目されていない)

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

- 4.6 価格概要

- 4.7 貿易概要

5. 市場規模と成長予測(数量)

-

5.1 堆積物タイプ別

- 5.1.1 層状

- 5.1.2 脈状および空洞充填

- 5.1.3 残留

-

5.2 最終用途産業別

- 5.2.1 石油・ガス

- 5.2.2 化学(バリウム塩)

- 5.2.3 充填剤(塗料、プラスチック、ゴム)

- 5.2.4 医療および診断

- 5.2.5 その他(放射線遮蔽、3Dプリンティング)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 南アフリカ

- 5.3.5.6 ナイジェリア

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Andhra Pradesh Mineral Development Corporation (APMDC)

- 6.4.2 Ashapura Group

- 6.4.3 Baker Hughes Inc.

- 6.4.4 Baribright Co. Ltd.

- 6.4.5 Bracco

- 6.4.6 Cimbar Performance Minerals

- 6.4.7 Desku Group Inc.

- 6.4.8 Guizhou Saboman Import & Export Co. Ltd.

- 6.4.9 Guizhou Tianhong Mining Co.

- 6.4.10 Halliburton Energy Services Inc.

- 6.4.11 International Earth Products LLC

- 6.4.12 Luhua Group

- 6.4.13 New Riverside Ochre

- 6.4.14 Newpark Resources Inc.

- 6.4.15 Pulapathuri

- 6.4.16 PVS Global Trade Private Limited

- 6.4.17 Sachtleben Minerals GmbH & Co. KG

- 6.4.18 Schlumberger Limited

- 6.4.19 Shaanxi Fuhua Chemical Co., Ltd.

- 6.4.20 The Kish Company Inc.

- 6.4.21 Zhongrun Barium Industry Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

重晶石(じゅうしょうせき)は、硫酸バリウム(BaSO4)を主成分とする鉱物であり、その名称は「重い晶石」を意味し、その高い比重に由来します。通常、白色、灰色、または無色の結晶として産出し、透明から半透明の光沢を持ちます。モース硬度は2.5から3.5と比較的柔らかく、劈開性が良好です。化学的に安定しており、酸やアルカリにほとんど溶解しない特性を持っています。天然では、熱水鉱脈、堆積岩中の層状鉱床、あるいは石灰岩中の空洞などに広く分布しており、特に油田地帯やガス田地帯で多く見られます。その高い比重と化学的安定性から、様々な産業分野で重要な役割を担っています。

重晶石のタイプは、主にその純度や用途によって分類されます。例えば、油井掘削泥水用として使用されるものは「掘削グレード重晶石」と呼ばれ、比重が4.2以上であることが求められます。これは、不純物であるシリカや粘土鉱物の含有量が少ない高純度の重晶石を指します。一方、化学工業用や医療用として使用されるものは、さらに高度な精製が施され、「化学グレード重晶石」や「医療グレード重晶石」として区別されます。これらは、不純物、特に重金属の含有量が極めて低く抑えられている必要があります。また、産出形態によって、脈状重晶石、層状重晶石、あるいは土状重晶石といった分類がされることもあります。

重晶石の用途は多岐にわたりますが、最も主要な用途は石油およびガス掘削における掘削泥水の増量剤です。掘削泥水に重晶石を添加することで、泥水の比重を高め、坑井内の圧力バランスを維持し、油層やガス層からの流体の噴出(キック)を防ぐ役割を果たします。その高い比重、非磁性、化学的安定性、そして比較的低コストである点が、この用途において不可欠な特性となっています。次に重要な用途は、化学工業におけるバリウム化合物の原料です。重晶石を還元・精製することで、炭酸バリウム、塩化バリウム、水酸化バリウムなどが製造され、これらはセラミックス、ガラス、塗料、電子材料、顔料などの製造に利用されます。医療分野では、高純度の硫酸バリウムがX線造影剤として「バリウム検査」に用いられます。これは、X線を吸収する能力が高く、消化管の内部を鮮明に映し出すことができるためです。その他、塗料、プラスチック、ゴム、紙などの工業製品の充填剤(フィラー)としても広く使用されています。これらの製品に重晶石を配合することで、製品の密度、硬度、耐薬品性、不透明度、あるいはX線遮蔽性などを向上させることができます。また、自動車のブレーキライニングや防音材、放射線遮蔽材としても利用されています。

重晶石に関連する技術は、主にその採掘、選鉱、加工、そして応用技術に分けられます。採掘は、露天掘りまたは坑内掘りで行われ、鉱床の形態や規模に応じて最適な方法が選択されます。採掘された原鉱は、不純物を取り除き、品質を高めるための選鉱プロセスを経ます。このプロセスには、破砕、粉砕、浮遊選鉱、重力選鉱(ジグ選鉱、テーブル選鉱など)といった技術が用いられ、比重差を利用して重晶石を他の鉱物から分離します。特に、掘削泥水用には特定の粒度分布が求められるため、精密な粉砕技術が重要です。化学工業用や医療用には、さらに酸処理や熱処理、沈殿法などによる高度な化学精製技術が適用され、不純物を極限まで除去し、高純度の硫酸バリウムを製造します。応用技術としては、掘削泥水の配合技術や、各種工業製品におけるフィラーとしての最適な粒度や表面処理技術の開発などが挙げられます。

重晶石の市場背景は、主に石油・ガス掘削活動の動向に大きく左右されます。世界の原油価格や天然ガス価格の変動は、掘削投資に直接影響を与え、結果として重晶石の需要を変動させます。特に、シェールガスやシェールオイルといった非在来型資源の開発が活発化すると、掘削深度の増加や水平掘削の増加に伴い、掘削泥水の需要が高まり、重晶石の消費量も増加する傾向にあります。主要な生産国としては、中国、インド、モロッコ、米国、トルコ、イランなどが挙げられ、これらの国々が世界の供給量の大部分を占めています。一方、主要な消費国は、米国、中国、中東諸国など、大規模な石油・ガス生産国や工業国です。重晶石は比較的安価なバルク商品であるため、輸送コストが市場価格に与える影響も大きく、産地と消費地の地理的関係が重要となります。近年では、環境規制の強化やサプライチェーンの安定性への懸念から、地域ごとの供給源の確保やリサイクル技術の開発にも注目が集まっています。

重晶石の将来展望は、エネルギー転換の動向と、新たな用途開発にかかっています。短期的には、世界のエネルギー需要が引き続き化石燃料に依存する限り、石油・ガス掘削における重晶石の需要は堅調に推移すると見込まれます。特に、より深く、より複雑な掘削技術が求められる中で、重晶石の特性は依然として不可欠です。しかし、長期的には、再生可能エネルギーへの移行が進むにつれて、化石燃料の需要が減少する可能性があり、それに伴い掘削泥水としての重晶石の需要も影響を受ける可能性があります。このため、今後は、化学工業用、医療用、あるいは高機能材料のフィラーとしての用途拡大が重要となります。例えば、高密度・高遮蔽性を活かした放射線防護材や、特殊なセラミックス、電子部品への応用などが期待されます。また、持続可能性の観点から、採掘プロセスの環境負荷低減、選鉱プロセスの効率化、そして使用済み掘削泥水からの重晶石のリサイクル技術の開発も進められています。技術革新により、より高純度で微細な重晶石の製造が可能になれば、新たな高付加価値用途が生まれる可能性も秘めており、その多機能性と安定した供給能力から、今後も様々な産業において重要な鉱物であり続けるでしょう。