バリア材料市場の規模・シェア分析:成長動向と予測 (2025-2030年)

バリア材料レポートは、種類別(アルミニウム、エチレン酢酸ビニル共重合体(EVOH)、ポリエチレンナフタレート(PEN)、ポリ塩化ビニリデン(PVDC)、およびその他の種類)、最終用途産業別(食品・飲料、医薬品、農業、化粧品、自動車、およびその他)、ならびに地域別(アジア太平洋、北米、ヨーロッパ、南米、および中東・アフリカ)に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バリア材市場は、食品の保存期間延長、医薬品産業の成長、環境規制の変化といった主要因により、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、タイプ別(アルミニウム、エチレンビニルアルコール(EVOH)、ポリエチレンナフタレート(PEN)、ポリ塩化ビニリデン(PVDC)など)、最終用途産業別(食品・飲料、医薬品、農業、化粧品、自動車など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に市場を分析し、米ドル建てで予測を提供しています。

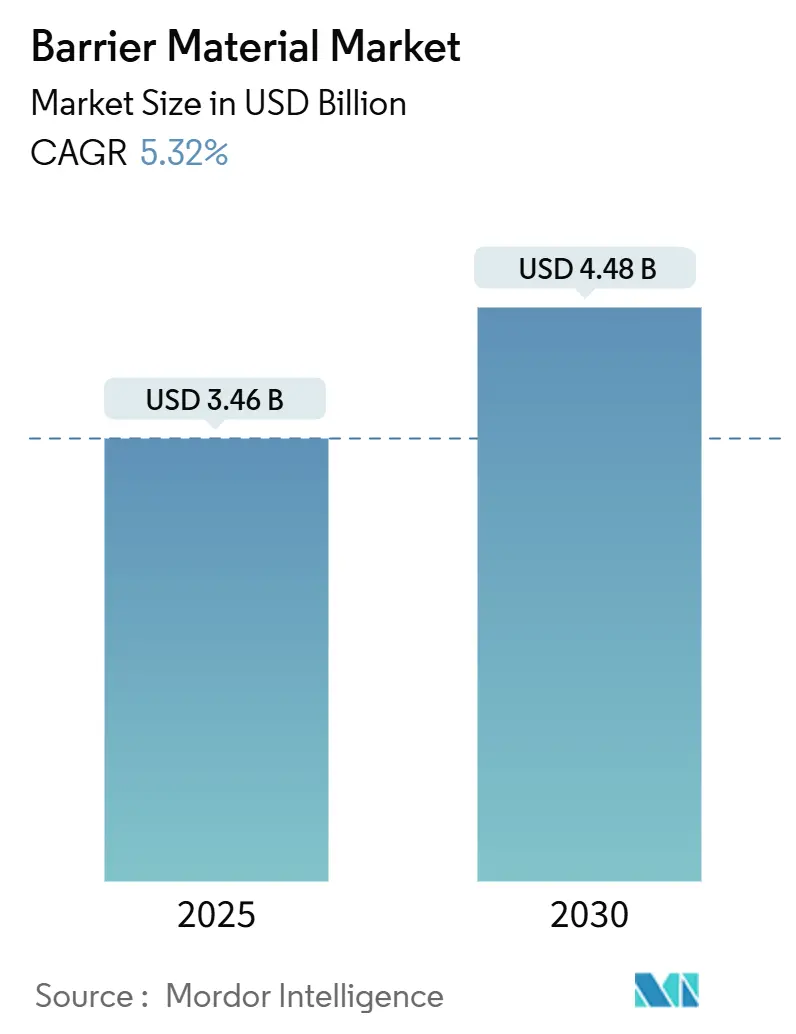

市場規模と成長予測

バリア材市場規模は、2025年に34.6億米ドルと推定され、2030年には44.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.32%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場集中度は中程度です。主要企業には、Amcor plc、旭化成株式会社、株式会社クラレ、三菱ケミカルグループ株式会社、Syensqoなどが挙げられます(主要企業は特定の順序で並べられていません)。

市場の主要な推進要因

市場成長を牽引する主な要因は以下の通りです。

* 包装食品の賞味期限延長要件: 高湿度のベーカリー製品、乳製品、調理済み食品などは、微生物の増殖や脂質の酸化を遅らせるために、酸素や水蒸気を通さないフィルムに依存しています。植物由来の活性物質を注入した抗菌バリアプレートは、パンやペストリーの賞味期限を5~10日延長する効果が実証されています。また、EVOHを組み込んだガス置換包装(MAP)パウチは、0.1 cc/m²/日未満の酸素透過率を達成し、冷蔵肉の保存料使用を削減しています。これらの賞味期限延長技術は、世界の食品廃棄物削減目標と直接的に連携し、国連の持続可能な開発目標12の主要な実現手段としてバリア材市場を位置づけています。

* アジア太平洋地域における医薬品ブリスター需要: 2025年6月に施行される日本の医薬品接触材料ポジティブリストは、吸湿性活性物質に対して0.05 g/m²/日未満の水分透過率を義務付けており、プレミアムなPVDCおよびEVOHラミネートの採用を加速させています。中国のGB 4806.7-2023およびGB 43352-2023規格は、低移行限界を定めています。インドの医薬品輸出は年間15%以上増加しており、ブリスターサプライヤーは米国FDA、EMA、PMDAの要件に同時に準拠することを求められています。これらの動向は、世界のコンバーターがアジア太平洋地域でフィルム生産を現地化する動きを促し、地域の供給セキュリティを強化し、リードタイムを短縮しています。

* Eコマースによる多層フレキシブル包装の需要: 消費者への直接配送(D2C)は、製品が最大17回の取り扱いイベントにさらされる可能性があり、突き刺し、擦り傷、シール不良のリスクを高めています。EVOHをコア層に組み込んだ酸素バリア共押出成形品は、0.5 cc/m²/日未満の透過性を維持しつつ、フォームフィルシールラインに適した薄さと柔軟性を備えています。Amazonの「フラストレーションフリー」包装プログラムは、95%以上のリサイクル可能性を持つモノポリエチレンバリアパウチの認定を加速させ、下流での回収を複雑にする混合材料ラミネートを排除しています。

* リサイクル可能なポリオレフィンバリアコーティング: 欧州包装・包装廃棄物規制(PPWR)は、2030年までにすべての包装材をリサイクル可能にすることを目標としており、モノマテリアルとして分類される5%の閾値以下の機能性バリア層を持つポリエチレンおよびポリプロピレンを豊富に含む構造の開発を強化しています。ExxonMobilのオールPEバリアパウチは、95%以上のポリエチレン含有量と粉末飲料ミックスに適した水蒸気透過率を示し、ドイツのデュアルシステムでの機械的リサイクル可能性を証明しています。

* PFASフリーのグリースバリア規制: PFAS化学物質からの脱却を促す規制の動きも市場を牽引しています。

市場の主要な抑制要因

市場成長を抑制する主な要因は以下の通りです。

* 原材料コストの変動: アルミニウム、エチレン、プロピレンなどの原材料供給の逼迫は、サプライ契約におけるコスト転嫁条項を上昇させ、大手樹脂メーカーの間で垂直統合へのインセンティブを生み出しています。

* アルミニウムに対する環境規制: EUは、ポリマー代替品と比較して炭素強度の高いアルミニウムに対し、0.80ユーロ/kgの包装税を検討しており、スナック食品のフレキシブル包装における薄い箔の使用を抑制すると予想されています。ブランドオーナーのライフサイクルアセスメントモデルは、アルミニウム層が機能性コーティングを施したモノPE構造と比較して、包装のCO₂排出量を最大300%増加させることを示しており、以前は金属化フィルムが性能ベンチマークを設定していた分野でも再処方を促しています。

* 多層包装のリサイクル課題: 互換性のないポリマーや薄い箔層が従来の洗浄ラインプロセスで分離しにくいため、フレキシブルラミネートの機械的リサイクル収率は40%未満にとどまっています。熱分解などの化学的リサイクル経路は炭化水素を回収しますが、バージンポリマー生産よりも40%多くのエネルギーを必要とし、PVDCからの塩素汚染に依然として苦慮しています。新興経済国では、フレキシブルフィルムがゴミの50%を占める一方で、回収されるプラスチックのわずか5%であるため、より深刻な回収ギャップに直面しています。

セグメント分析

* タイプ別:

* ポリ塩化ビニリデン(PVDC): 2024年にはバリア材市場シェアの45.12%を占め、湿気に敏感な医薬品や高級加工肉に不可欠な比類のない水蒸気および酸素不透過性を提供しています。しかし、環境機関が塩素含有ポリマーを厳しく監視しているため、コンバーターはPVDCフリー構造を試行するよう促されています。

* エチレンビニルアルコール(EVOH): 2030年までに5.87%の最速CAGRを記録すると予測されており、その結晶性エチレンブロックは高い透明性と優れた乾燥状態での酸素保護を提供し、完全に互換性があるため注目されています。

* アルミニウム箔: ブリスターリッドやレトルトパウチにおいて、水蒸気、酸素、光に対する優れたバリア性を提供します。その不透明性と高い遮断性は、デリケートな製品の保存期間を延ばす上で不可欠です。

* シリカ/アルミナ蒸着フィルム: PETやPPなどの基材に透明な無機酸化物層を蒸着することで、高い透明性を維持しながら優れたガスバリア性を提供します。電子レンジ対応や金属探知機対応が求められる用途で特に有用です。

* ポリアミド(PA): 特にナイロンとして知られ、酸素バリア性、耐穿刺性、耐熱性に優れています。肉製品やチーズの真空包装、レトルト食品のパウチなどに広く使用されています。

* 用途別:

* 食品・飲料: 2024年にはバリア材市場の最大シェアを占めると予測されており、食品の鮮度保持、賞味期限延長、食品廃棄物削減に不可欠です。特に、加工肉、乳製品、スナック菓子、飲料などの包装に広く利用されています。

* 医薬品: 湿気、酸素、光から薬剤を保護し、有効性と安全性を確保するために、ブリスター包装、サシェ、ボトルライナーなどにバリア材が使用されます。

* パーソナルケア・化粧品: 製品の品質劣化を防ぎ、香料や有効成分の揮発を防ぐために、クリーム、ローション、シャンプーなどの容器やパウチにバリア材が採用されています。

* その他: 工業製品、電子部品、農業製品など、様々な分野で製品保護のためにバリア材が利用されています。

* 最終用途別:

* フレキシブル包装: パウチ、ラミネートフィルム、ラップなど、柔軟性のある包装形態でバリア材が使用され、利便性とコスト効率の高さから需要が拡大しています。

* リジッド包装: ボトル、トレイ、ブリスターパックなど、硬質な包装形態でバリア材が使用され、製品の保護と形状保持に貢献しています。

地域分析

* アジア太平洋地域: 2024年にはバリア材市場の最大シェアを占めると予測されており、中国、インド、日本などの国々で食品・飲料産業の成長、可処分所得の増加、都市化の進展が市場拡大を牽引しています。特に、加工食品の需要増加と包装技術の進化が市場を活性化させています。

* 北米: 食品安全規制の厳格化、消費者の利便性志向、電子商取引の拡大が市場成長を促進しています。医薬品包装における高度なバリア材の需要も高まっています。

* ヨーロッパ: 持続可能性への意識の高まりから、リサイクル可能またはバイオベースのバリア材への関心が高まっています。食品廃棄物削減への取り組みも市場を後押ししています。

* 南米: 経済成長と中産階級の拡大により、加工食品や医薬品の需要が増加しており、バリア材市場も着実に成長しています。

* 中東・アフリカ: 人口増加と都市化、小売インフラの発展が市場の潜在的な成長を促しています。特に、食品の保存期間延長が重要な課題となっています。

競争環境

バリア材市場は、多様な製品と技術を持つ多数の企業が存在する競争の激しい市場です。主要企業は、製品革新、戦略的提携、M&Aを通じて市場シェアの拡大を目指しています。持続可能性への要求が高まる中、環境に配慮したバリア材の開発が重要な競争要因となっています。

主要企業には、以下のような企業が含まれます。

* 旭化成株式会社

* クラレ株式会社

* 三菱ケミカル株式会社

* デュポン・デ・ヌムール・インク

* シーラント・エア・コーポレーション

* エボニック・インダストリーズAG

* ハネウェル・インターナショナル・インク

* BASF SE

* ブリティッシュ・ポリセイン・インク

* 日本合成化学工業株式会社

* 昭和電工株式会社

* 三井化学株式会社

* 住友化学株式会社

* 東レ株式会社

* DIC株式会社

これらの企業は、研究開発への投資、生産能力の拡大、グローバルな販売ネットワークの強化を通じて、市場での競争力を維持・向上させています。特に、高性能かつ環境負荷の低いバリア材の開発が、今後の市場成長の鍵となるでしょう。

このレポートは、世界のバリア材料市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法から、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望に至るまで、詳細な情報が網羅されています。

市場規模と成長予測

世界のバリア材料市場は、2025年には34.6億米ドルの規模に達すると予測されています。その後も堅調な成長を続け、2030年までには年平均成長率(CAGR)5.32%で拡大し、市場規模は約44.8億米ドルに達すると見込まれています。この成長は、様々な産業におけるバリア材料の重要性の高まりを反映しています。

市場の主要な推進要因

市場の成長を後押しする主な要因として、以下の点が挙げられます。

* 包装食品の賞味期限延長要件の厳格化: 食品の鮮度保持と食品廃棄物の削減に対する意識の高まりから、より高性能なバリア機能を持つ包装材料への需要が増加しています。

* アジア太平洋地域における医薬品ブリスターパックの需要拡大: 特にアジア太平洋地域では、医薬品産業の発展に伴い、薬剤の保護と利便性を提供するブリスターパックの採用が急速に進んでおり、これに使用されるバリア材料の需要が高まっています。

* Eコマースの成長に牽引される多層フレキシブル包装の需要: Eコマースの普及により、輸送中の製品保護と軽量化、効率的な物流を実現する多層フレキシブル包装の需要が拡大しています。

* リサイクル可能なポリオレフィンバリアコーティングへの移行: 環境持続可能性への関心の高まりから、リサイクル可能な材料への転換が進んでおり、ポリオレフィンを基材としたバリアコーティングが注目されています。

* PFASフリー耐油性バリアに関する規制強化: 特定の有機フッ素化合物(PFAS)の使用を制限する環境規制が導入され、これに対応するPFASフリーの耐油性バリアソリューションの開発と採用が加速しています。

市場の主な抑制要因

一方で、市場の成長を阻害する可能性のある課題も存在します。

* 原材料コストの変動: バリア材料の製造に必要な原材料の価格が不安定であることは、市場の予測可能性に影響を与えています。

* アルミニウムに対する環境規制: アルミニウムの生産やリサイクルにおける環境負荷に対する懸念から、その使用に対する規制や代替材料への移行が検討されています。

* 多層包装のリサイクルにおける課題: 複数の異なるポリマーを組み合わせた多層包装は、その複雑な構造ゆえにリサイクルが困難であり、環境問題として認識されています。

地域別の市場動向

地域別に見ると、アジア太平洋地域がバリア材料市場の需要を最も大きく牽引しており、2024年の市場収益の41.25%を占めています。この地域は、医薬品ブリスターパックの需要増加に加え、中国や日本における食品接触材料に関する規制の強化を背景に、年平均成長率5.76%で急速に拡大しています。

主要なバリア材料タイプとその動向

レポートでは、アルミニウム、エチレンビニルアルコール(EVOH)、ポリエチレンナフタレート(PEN)、ポリ塩化ビニリデン(PVDC)といった主要なバリア材料タイプについて詳細な分析を行っています。特にEVOHは、高い酸素バリア性能と、モノポリオレフィン構造におけるリサイクル性を両立できる特性から、ブランドオーナーや規制当局が掲げる持続可能性目標に合致し、年間5.87%という高い成長率で採用が拡大している点が注目されます。

環境規制とリサイクルへの影響

PFAS(有機フッ素化合物)に関する規制は、耐油性バリアソリューションの進化に大きな影響を与えています。EUおよび米国でPFASの総量を微量レベルに制限する規制が導入されたことにより、コンバーターはフッ素化学物質を使用せずに耐油性を実現できるアクリル、炭酸カルシウム、酸化グラフェンなどの代替コーティングへと積極的に移行しています。

また、多層包装のリサイクルは依然として重要な課題です。異なるポリマーの非互換性により、フレキシブルラミネートの機械的リサイクル率は40%未満にとどまっています。化学的リサイクルは技術的に可能であるものの、より多くのエネルギーを消費するため、製品設計段階からリサイクル性を考慮する「リサイクルのための設計(design-for-recycling)」仕様の採用が、業界全体で強く推奨され、重視される傾向にあります。

調査の範囲と詳細な分析項目

本レポートでは、バリア材料市場を以下の多角的な観点から詳細に分析しています。

* タイプ別: アルミニウム、EVOH、PEN、PVDC、その他のバリア材料タイプ。

* 最終用途産業別: 食品・飲料、医薬品、農業、化粧品、自動車、その他の幅広い産業分野。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他のアジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他の欧州地域)、南米(ブラジル、アルゼンチン、その他の南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他の中東・アフリカ地域)といった主要地域および各国における市場動向と成長予測。

さらに、市場の競争環境についても深く掘り下げており、市場集中度、主要企業の戦略的動向、市場シェア分析、そして3M、Amcor plc、Arkema、Asahi Kasei Corporation、Coexpan、Huhtamäki Oyj、KURARAY CO., LTD.、KUREHA CORPORATION、Mitsubishi Chemical Group Corporation、Mondi、Sealed Air、Syensqo、TEIJIN LIMITED、TOPPAN Inc.、UFlex Limitedといった主要15社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)を提供しています。

最後に、レポートは市場の機会と将来展望、特に未開拓市場や未充足ニーズの評価を通じて、今後の市場の方向性と潜在的な成長分野を明確に示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 包装食品の賞味期限要件

- 4.2.2 APACにおける医薬品ブリスターの需要

- 4.2.3 Eコマース主導の多層フレキシブル包装

- 4.2.4 リサイクル可能なポリオレフィンバリアコーティング

- 4.2.5 PFASフリーの耐油性バリア規制

-

4.3 市場の阻害要因

- 4.3.1 原材料コストの変動

- 4.3.2 アルミニウムに対する環境規制

- 4.3.3 多層材料のリサイクル課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 アルミニウム

- 5.1.2 エチレンビニルアルコール (EVOH)

- 5.1.3 ポリエチレンナフタレート (PEN)

- 5.1.4 ポリ塩化ビニリデン (PVDC)

- 5.1.5 その他の種類

-

5.2 最終用途産業別

- 5.2.1 食品・飲料

- 5.2.2 医薬品

- 5.2.3 農業

- 5.2.4 化粧品

- 5.2.5 自動車

- 5.2.6 その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Amcor plc

- 6.4.3 Arkema

- 6.4.4 Asahi Kasei Corporation

- 6.4.5 Coexpan

- 6.4.6 Huhtamäki Oyj

- 6.4.7 KURARAY CO., LTD.

- 6.4.8 KUREHA CORPORATION

- 6.4.9 Mitsubishi Chemical Group Corporation

- 6.4.10 Mondi

- 6.4.11 Sealed Air

- 6.4.12 Syensqo

- 6.4.13 TEIJIN LIMITED

- 6.4.14 TOPPAN Inc.

- 6.4.15 UFlex Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バリア材料は、特定の物質の透過を抑制または完全に遮断する機能を持つ材料の総称でございます。主に、酸素、水蒸気、二酸化炭素といった気体や、光、香り成分、微生物などの侵入を防ぎ、内容物の品質保持や保存期間の延長に貢献いたします。食品、医薬品、電子部品など、多岐にわたる分野でその重要性が認識されており、製品の安全性、信頼性、そして経済性を高める上で不可欠な存在となっております。その機能は、単に物質の透過を防ぐだけでなく、内容物の劣化を抑制し、最終製品の価値を維持する上で極めて重要な役割を担っております。

バリア材料には様々な種類がございますが、大きく分けて高分子系と無機系、そしてそれらを組み合わせた複合系に分類されます。高分子系バリア材料としては、エチレンビニルアルコール共重合体(EVOH)が代表的で、特に酸素バリア性に優れますが、湿度に弱い特性がございます。ポリ塩化ビニリデン(PVDC)は、酸素と水蒸気の両方に対して高いバリア性を示しますが、環境負荷への懸念から代替材料への移行が進んでおります。その他、ナイロン(PA)はガスバリア性と機械的強度を兼ね備え、ポリエチレンテレフタレート(PET)は汎用性が高く、中程度のバリア性を持つことから広く利用されております。ポリエチレンナフタレート(PEN)はPETよりも優れたバリア性と耐熱性を提供し、ポリビニルアルコール(PVA)は優れた酸素バリア性を持つものの、水溶性という特性がございます。

無機系バリア材料は、主に薄膜コーティングとして利用され、透明性と高いバリア性を両立できる点が特徴でございます。酸化アルミニウム(AlOx)や酸化ケイ素(SiOx)などがその代表例であり、プラスチックフィルム上に真空蒸着やスパッタリングといった技術を用いて形成されます。これらの無機薄膜は、特に透明性が求められる包装材料やディスプレイ用途で重宝されております。また、アルミニウム箔は、光、酸素、水蒸気に対して極めて高いバリア性を持つことから、レトルト食品や医薬品包装に広く用いられておりますが、不透明であるという特性がございます。複合系バリア材料は、これら高分子材料と無機材料、あるいは複数の高分子材料を積層することで、それぞれの長所を組み合わせ、より高性能で多機能なバリア性を実現するもので、共押出成形やラミネート加工によって製造されます。

バリア材料の用途は非常に広範でございます。最も身近な例としては食品包装が挙げられます。肉、魚、乳製品、スナック菓子、飲料、レトルト食品など、様々な食品の鮮度を保ち、賞味期限を延長するために不可欠でございます。酸素による酸化や水分の蒸発・吸収を防ぐことで、食品の風味、色、栄養価を維持し、食品廃棄の削減にも貢献しております。医薬品包装においても、薬剤を湿気、酸素、光から保護し、品質劣化を防ぐためにバリア材料が用いられます。ブリスターパックやPTPシート、サシェなど、様々な形態で医薬品の安定性を確保しております。

さらに、電子部品分野では、有機ELディスプレイやフレキシブルエレクトロニクス、太陽電池などのデリケートな部品を、空気中の水分や酸素から保護するための封止材としてバリア材料が不可欠でございます。これらの部品は極めて高いバリア性が要求されるため、ALD(原子層堆積)などの先進的な成膜技術が用いられることもございます。その他、化粧品の品質保持、工業製品の防錆・防湿、建築材料の結露防止、農業用フィルム、医療機器の滅菌包装など、その応用範囲は日々拡大しております。

バリア材料に関連する技術は多岐にわたります。フィルムの製造技術としては、複数の樹脂を同時に押し出して多層フィルムを形成する共押出成形技術や、異なるフィルムを接着剤で貼り合わせるラミネート技術がございます。これにより、各層の特性を活かした複合的なバリア機能を持つフィルムが製造されます。また、無機バリア層を形成するための真空蒸着、スパッタリング、プラズマCVDなどの薄膜形成技術も重要でございます。これらの技術は、透明性を保ちつつ、極めて薄い膜で高いバリア性を実現するために不可欠でございます。バリア性能を評価する技術としては、酸素透過度(OTR)や水蒸気透過度(WVTR)を測定する装置が開発されており、材料の選定や品質管理に用いられております。

市場背景としては、世界的な人口増加と食料供給の課題、そして消費者の利便性志向の高まりが、食品の長期保存や品質保持への要求を増大させており、バリア材料市場の成長を牽引しております。特に、レトルト食品や冷凍食品、個包装食品の需要拡大は、高性能なバリア包装の必要性を高めております。また、環境意識の高まりから、リサイクル性や生分解性を有するバリア材料の開発が喫緊の課題となっており、モノマテリアル化(単一素材化)やバイオマス由来のバリア材料への関心が高まっております。電子部品分野では、フレキシブルデバイスやウェアラブルデバイスの普及に伴い、より薄く、柔軟で、かつ高いバリア性を持つ材料への需要が拡大しております。

将来展望としましては、持続可能性への対応が最も重要なテーマとなるでしょう。リサイクルが困難な多層バリアフィルムに代わり、単一素材で同等以上のバリア性能を発揮する材料や、生分解性・コンポスト可能なバリア材料の開発が加速すると考えられます。また、バイオマス由来のプラスチックをベースとしたバリア材料の実用化も進むでしょう。性能面では、より過酷な環境下での使用に耐えうる超高バリア材料や、特定の物質のみを選択的に透過させる選択透過性バリア材料の研究開発が進むと予想されます。さらに、バリア機能に加えて、内容物の状態を検知するセンサー機能や、抗菌・抗ウイルス機能などを付与した「スマートバリア材料」の登場も期待されております。製造コストの削減、生産効率の向上、そして新たな用途開拓も、今後のバリア材料技術の発展における重要な方向性となるでしょう。