基底細胞癌治療市場 規模・シェア分析 - 成長動向と予測 (2025-2030年)

基底細胞癌治療市場レポートは、治療法(手術[外科的切除など]、放射線療法など)、病期(表在性、結節性など)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

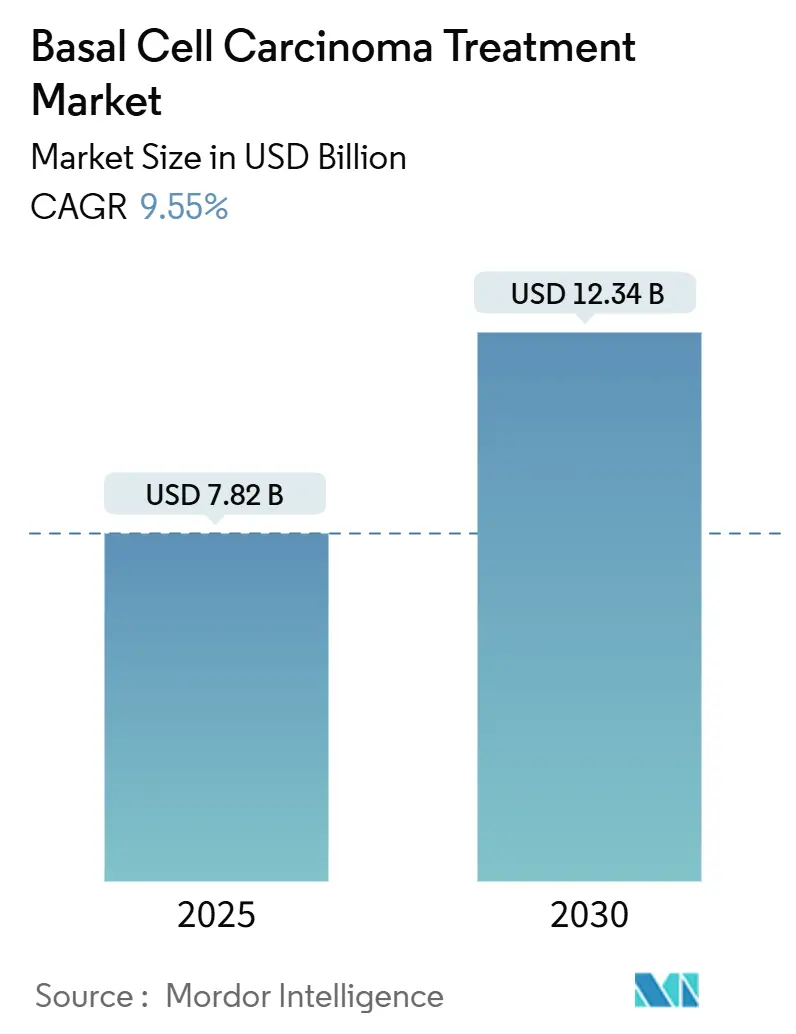

基底細胞癌治療市場は、2025年には78.2億米ドルと評価され、2030年までに123.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.55%で推移する見込みです。この力強い成長は、世界的な皮膚がん発生率の増加、低侵襲治療への移行、新興経済国における専門皮膚科サービスへのアクセス拡大、長年の紫外線曝露を蓄積した高齢者人口の増加、および平均紫外線放射を強める環境変化が複合的に作用していることを反映しています。

主要なレポートのポイント

* 治療タイプ別: 手術が2024年の基底細胞癌治療市場シェアの36.14%を占め、光線力学療法は2030年までに11.13%のCAGRで拡大すると予測されています。

* 病期別: 結節型が2024年の診断症例の64.92%を占め、転移性疾患は2030年までに10.23%のCAGRで進行すると予測されています。

* エンドユーザー別: 病院が2024年の需要の44.67%を占め、専門クリニックは10.04%のCAGRで最も速く成長すると見込まれています。

* 地域別: 北米が2024年の収益シェアの43.58%を占め、アジア太平洋地域は2030年までに10.36%のCAGRを記録すると予想されています。

市場のトレンドと洞察

促進要因

* 皮膚がん発生率の増加: 2021年には世界で440万件の新規基底細胞癌症例が発生し、年齢標準化発生率は10万人あたり51.71件に達しました。皮膚科のカバー率向上やプライマリケアにおける画像ベースのトリアージが、これまで見過ごされてきた症例を明らかにしています。気候モデルの予測では、オゾン層が1%減少するごとに基底細胞癌の発生率が2.7%上昇し、気温が2℃上昇すると2050年までに症例が11%増加する可能性があります。日本では90歳以上の患者が診断の17%を占めるなど、人口動態の変化も影響しています。

* 累積紫外線曝露による高齢化: 日本の癌登録データでは、1989年から2021年の間に70歳以上の患者の割合が44%から74%に増加しました。DNA損傷は数十年にわたって蓄積されるため、高齢者層は特に影響を受けやすいです。医療システムは高齢者皮膚科部門を増設し、高齢者のスクリーニング閾値を下げることで、早期発見と費用対効果の向上を図っています。

* AI駆動型ダーモスコピーによる早期発見・治療: スタンフォード大学の研究では、AIサポートを使用した場合、臨床医の診断感度が81.1%、特異度が86.1%に向上しました。FDAがDermaSensorを承認したことで、米国の30万人のプライマリケア医が皮膚がんの定量的なポイントオブケアスキャンを実施できるようになりました。韓国でもcanofyMD SCAIが80.9%の精度で承認されており、早期発見が進行期治療の経済的負担を軽減しています。

* 環境変化による平均紫外線量の増加: モントリオール議定書の部分的な成功にもかかわらず、1980年以降、成層圏オゾン層の薄化により中緯度でのUV-B放射が増加しています。ドイツでは紫外線量の増加が優先的な健康脅威とされており、イタリアのアルプス地域では夏季に「極端な」UV指数が報告されています。

抑制要因

* 高度な薬物療法および手術の高コスト: ビスモデギブやセミプリマブといった薬剤は月額13,000ドルから10,000ドルと高額であり、多くの患者にとって手の届かないものとなっています。モース顕微鏡手術は標準的な切除術よりも120-370%高価であり、患者一人当たりの平均支出も増加傾向にあります。低所得国では市場参入に最大7年かかることもあり、費用と規制の課題が浮き彫りになっています。

* プライマリケア現場での診断不足: タイの調査では、53件の基底細胞癌が当初良性母斑と誤診されており、皮膚科以外の専門知識のギャップが示されています。AIトリアージは診断感度を向上させますが、地方では遠隔皮膚科の帯域幅制限が課題です。保険承認の遅れも専門医への紹介を遅らせ、より高価な全身療法が必要な進行期での受診につながっています。

セグメント分析

* 治療タイプ別:手術が優勢、非侵襲的代替療法が加速

手術手技は2024年の基底細胞癌治療市場の36.14%を占め、広範囲切除やモース顕微鏡手術への臨床医の信頼を裏付けています。モース手術の利用は増加していますが、高コストが課題です。放射線療法は手術不適応患者に対して80-92%の局所制御率を記録しています。光線力学療法は11.13%のCAGRで最も急速に成長しており、短い治癒期間と美容上の利点が後押ししています。ヘッジホッグ経路阻害剤やチェックポイント抗体は進行例の延命に寄与し、セミプリマブは局所進行例で29%、転移例で21%の客観的奏効率を示しています。VP-315のような新規腫瘍溶解性ペプチドは、第2相試験で97%の全奏効率と51%の完全組織学的寛解を達成し、非外科的治療の可能性を示唆しています。

* 病期別:結節型が量、転移型が価値の成長を牽引

結節型疾患は2024年の基底細胞癌治療市場シェアの64.92%を占め、腫瘍の80%が顔面や頸部などの日光曝露部位に発生するという一般的な特徴を反映しています。このセグメントは高い検出率と簡単な切除プロトコルにより、市場の主要なボリューム貢献者となっています。転移性基底細胞癌は稀ですが、より良い画像診断と全身療法オプションにより、2030年まで10.23%のCAGRで最も高い成長軌道を示しています。免疫腫瘍薬市場は、セミプリマブが画期的な治療薬の指定を受け、アベルマブ-セツキシマブ併用療法が進行のない生存期間を延長していることで拡大しています。

* エンドユーザー別:病院がケアを支え、専門クリニックが急増

病院は2024年の基底細胞癌治療市場の44.67%を占め、複雑な再建手術や全身免疫療法のための多分野対応能力がその理由です。しかし、専門クリニックは10.04%のCAGRで成長しており、待ち時間の短縮と皮膚科専門知識を求める患者を獲得しています。外来手術センターは、病院よりも20-30%低い価格でモース手術や単純切除を提供しています。AIツール(DermaSensor)はクリニックの競争力を高め、一般開業医による見逃し癌を68%減少させています。遠隔皮膚科とAIプラットフォーム(Helfieなど)は、遠隔地にも専門医療を拡大し、外来センターの市場フットプリントを広げています。

地域分析

* 北米: 2024年には基底細胞癌治療市場収益の43.58%を占め、2030年まで8.89%のCAGRで成長すると予測されています。FDA承認のDermaSensorのような最先端の診断薬がプライマリケアの能力を拡大していますが、高額医療費控除プランが治療の普及を抑制しています。

* アジア太平洋: 10.36%のCAGRで最も急速に成長している地域です。韓国では1999年から2019年にかけて症例が7倍に増加し、AIソフトウェアcanofyMD SCAIが80.9%の精度で承認されるなど、技術導入が進んでいます。

* 欧州: 普遍的医療保障と厳格な紫外線曝露政策に支えられ、9.12%のCAGRで成長しています。欧州委員会は進行基底細胞癌に対する初の免疫療法としてセミプリマブを承認しました。

* 中東・アフリカ: 民間医療の拡大と政府による治験承認に牽引され、9.94%のCAGRで進展しています。UAEでは2025年5月にMedicus PharmaのSkinJectマイクロニードルパッチの治験が承認されました。

* 南米: 9.67%の成長を遂げていますが、新規生物学的製剤の償還に課題があり、費用対効果の高いジェネリック医薬品や遠隔スクリーニングが注目されています。

競争環境

基底細胞癌治療市場は、既存の製薬会社と新興テクノロジー企業がシェアを争う中、中程度の断片化を示しています。Regeneron/Sanofiのセミプリマブが全身療法セグメントを牽引し、2025年のC-POSTデータでは術後再発リスクを68%削減することが示されています。Roche、Sun Pharmaceutical、Viatrisは皮膚科ポートフォリオを活用していますが、小規模な企業が破壊的な成長を可能にしています。VerricaのVP-315腫瘍溶解性ペプチドは第2相試験で97%の全奏効率を達成し、非外科的治療の第一選択肢となる可能性を秘めています。Medicus PharmaのSkinJectパッチは1,000ドルの価格設定を目指し、モース手術の費用を下回り、自己負担市場にアピールしています。

AI診断への資本流入も顕著で、DermaSensorは5回の資金調達ラウンドで4,470万ドルを確保しました。M&A活動はスクリーニングと治療の融合を示唆しており、Longevity Healthと20/20 BioLabsの9,900万ドルの合併は、AI検出とスキンケアレジメンの統合を例示しています。競争優位性は、AI、リアルタイム画像診断、および治療経路を短縮する薬物・デバイス複合療法の統合にますます依存しています。

主要企業

Bausch Health Companies Inc.、F. Hoffmann-La Roche AG、Sanofi S.A.、Sun Pharmaceutical Industries Ltd、Viatris Inc.などが主要な市場プレイヤーです。

最近の業界動向

* 2025年5月: Medicus Pharmaは、基底細胞癌に対するSkinJectマイクロニードルパッチの臨床試験を開始するため、UAE保健省の承認を得ました。

* 2025年1月: Regeneronは、高リスク皮膚扁平上皮癌患者においてセミプリマブが再発リスクを68%削減することを示す第3相C-POSTデータを報告しました。

* 2024年12月: FDAは、進行皮膚扁平上皮癌において47%の客観的奏効率を示すPD-L1抗体コシベリマブ(Unloxcyt)を承認しました。

* 2024年1月: DermaSensorは、リアルタイム分光法デバイスのFDA承認を取得し、米国の30万人のプライマリケア医がポイントオブケアでの皮膚がん検査を提供できるようになりました。

本レポートは、基底細胞がん(BCC)治療市場に焦点を当て、その市場定義、調査範囲、市場規模、成長予測、推進要因、阻害要因、競争環境、および将来の展望を詳細に分析しています。

市場定義と規模

本調査では、基底細胞がん治療市場を、組織学的に確認されたBCCに対する外科手術、放射線療法、光線力学療法、凍結療法、局所化学療法、全身薬物療法など、あらゆるケア設定で提供される治療の価値と定義しています。2025年には市場規模が78.2億米ドルに達すると推定されており、直接的な処置および薬剤の収益が含まれます。純粋な美容目的の皮膚再生処置は対象外です。市場は治療タイプ、疾患ステージ、エンドユーザー、地域別に詳細にセグメント化されています。

市場の推進要因

市場の成長を牽引する主な要因としては、皮膚がんの罹患率上昇、累積的な紫外線曝露量が多い高齢者人口の増加、AIを活用したダーモスコピーによる早期発見と治療の促進、平均紫外線量の増加をもたらす環境変化、ヘッジホッグ経路阻害剤の適応拡大、および職場での日焼け防止に関する法規制強化によるスクリーニング需要の増加が挙げられます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。先進的な薬物療法や手術の高コスト、プライマリケアにおける診断不足、免疫チェックポイント阻害剤併用療法に対する償還の障壁、ヘッジホッグ阻害剤の長期使用における安全性懸念などが挙げられます。

調査方法

本調査は、腫瘍医、皮膚外科医、病院調達責任者、償還アドバイザーへの構造化インタビューを含む一次調査と、国立がん研究所SEER登録、世界保健機関のがんファクトシート、米国皮膚科学会などの公開データ、D&B Hooversの企業情報、Dow Jones Factivaのニュースフローなどの二次調査を組み合わせて実施されました。市場規模の予測には、国別のBCC症例数、病期分布、治療モダリティのシェア、平均サービス価格から導き出すトップダウンモデルが適用され、主要薬剤のASP(平均販売価格)と販売量に基づくボトムアップチェックによって検証されています。データは毎年更新され、主要な規制承認やコーディング変更後に中間改訂が行われることで、常に最新かつ高品質な情報が提供されます。

主要な洞察

レポートでは、以下の重要な質問に対する洞察が提供されています。

* 光線力学療法: 傷跡が少なく、外来で実施可能であり、リアルタイムでの病変除去確認が容易であるため、医療従事者からの支持が高まっています。

* AI搭載ダーモスコピー: プライマリケア医が悪性病変と良性病変をより確実に鑑別できるよう支援し、不要な紹介を減らし、疑わしい病変を持つ患者の確定的な治療への移行を迅速化します。

* 環境変化の影響: 中緯度地域における紫外線量の増加と屋外レクリエーション期間の長期化により、リスク人口が増加しており、政府はスクリーニングキャンペーンを拡大し、職場での紫外線対策を奨励しています。

* 高齢者人口の影響: 70歳以上の診断が増加しているため、医療システムは低侵襲の非外科的選択肢を拡大し、高齢患者の治療関連合併症を最小限に抑えるガイドラインを開発しています。

* マイクロニードルパッチと局所送達技術: 回復時間の短縮、施設コストの削減、低資源地域でのアクセス容易性といった利点から、複雑な外科手術や点滴ベースの治療法に代わる魅力的な選択肢として注目されています。

* 免疫チェックポイント阻害剤の償還: 支払者は、新しい生物学的製剤のカバーに先行治療の失敗の証拠を要求することが多く、事前承認の障壁により、早期の免疫療法導入が遅れる可能性があります。

競争環境と今後の展望

本レポートには、市場集中度、競合ベンチマーク、市場シェア分析、および主要企業(AbbVie、Bristol Myers Squibb、F. Hoffmann-La Roche、Merck & Co., Inc.、Novartis AG、Pfizer Inc.など)のプロファイルが含まれています。また、市場機会と将来の展望、未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 皮膚がんの有病率の増加

- 4.2.2 累積紫外線曝露量が多い高齢者人口

- 4.2.3 AIを活用したダーモスコピーによる早期発見と治療

- 4.2.4 平均紫外線放射量を増加させる環境変化

- 4.2.5 ヘッジホッグ経路阻害剤の適応拡大

- 4.2.6 職場での日焼け防止法制がスクリーニング需要を促進

-

4.3 市場の阻害要因

- 4.3.1 高度な薬物療法と手術の高コスト

- 4.3.2 プライマリケア環境における診断不足

- 4.3.3 チェックポイント阻害剤併用療法に対する償還の障壁

- 4.3.4 ヘッジホッグ阻害剤の長期毒性に関する安全性懸念

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 疫学トレンド

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 手術

- 5.1.1.1 外科的切除

- 5.1.1.2 モース顕微鏡外科

- 5.1.1.3 電気乾燥術および掻爬術 (ED&C)

- 5.1.2 放射線療法

- 5.1.3 光線力学療法

- 5.1.4 凍結療法

- 5.1.5 局所化学療法

- 5.1.5.1 5-フルオロウラシル (5-FU)

- 5.1.5.2 チルバニブリン

- 5.1.5.3 イミキモド

- 5.1.6 経口薬

- 5.1.7 静脈内投与薬

-

5.2 病期別

- 5.2.1 表在性

- 5.2.2 結節性

- 5.2.3 浸潤性

- 5.2.4 転移性

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 外来手術センター

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アッヴィ(アラガン)

- 6.4.2 バウシュ・ヘルス・カンパニーズ・インク

- 6.4.3 ブリッジバイオ・ファーマ・インク

- 6.4.4 ブリストル・マイヤーズ スクイブ社

- 6.4.5 キャッスル・バイオサイエンス・インク

- 6.4.6 エーザイ株式会社

- 6.4.7 F. ホフマン・ラ・ロシュAG

- 6.4.8 ガルデルマS.A.

- 6.4.9 レオ・ファーマA/S

- 6.4.10 メディカス・ファーマ・リミテッド

- 6.4.11 メディヴィルAB

- 6.4.12 メルク&カンパニー・インク

- 6.4.13 ノバルティスAG

- 6.4.14 ペリゴ・カンパニーplc

- 6.4.15 ファイザー・インク

- 6.4.16 リジェネロン・ファーマシューティカルズ・インク

- 6.4.17 リジェネロン・ファーマシューティカルズ・インク

- 6.4.18 サノフィS.A.

- 6.4.19 サン・ファーマシューティカル・インダストリーズ・リミテッド

- 6.4.20 タロ・ファーマシューティカル・インダストリーズ・リミテッド

- 6.4.21 ベリカ・ファーマシューティカルズ・インク

- 6.4.22 ヴィアトリス・インク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

基底細胞癌は、皮膚がんの中で最も発生頻度が高い悪性腫瘍であり、その治療法は多岐にわたります。本稿では、基底細胞癌の定義から、様々な治療法、関連技術、市場背景、そして将来の展望について詳しく解説いたします。

基底細胞癌は、表皮の最下層にある基底細胞や毛包の細胞から発生するがんです。皮膚がん全体の約80%を占め、主に紫外線曝露が原因とされています。高齢者に多く見られ、顔面、特に鼻、まぶた、耳、唇などの日光に当たりやすい部位に発生しやすい特徴があります。転移は非常に稀ですが、放置すると局所的に深く浸潤し、周囲の組織や骨を破壊することがあります。早期発見と適切な治療が重要であり、ほとんどの症例で良好な予後が期待できます。

基底細胞癌の治療法は、病変の大きさ、深さ、部位、患者さんの年齢や全身状態、美容的側面などを考慮して選択されます。最も一般的で根治性の高い治療法は外科的切除です。病変部を周囲の正常組織を含めて切除し、切除縁にがん細胞が残っていないことを病理組織学的に確認します。これにより高い治癒率が期待できます。特に顔面など、美容的に重要な部位や再発例、境界が不明瞭な病変に対しては、モース顕微鏡下手術が選択されることがあります。これは、病変を薄く切除し、その場で顕微鏡を用いてがん細胞の有無を確認しながら、がん細胞がなくなるまで切除を繰り返す方法です。正常組織の温存率が高く、非常に高い治癒率を誇ります。

小さな表在性の病変に対しては、凍結療法や電気焼灼・掻爬術も用いられます。凍結療法は液体窒素を用いてがん細胞を凍結・破壊する方法で、比較的簡便ですが、色素沈着や瘢痕が残る可能性があります。電気焼灼・掻爬術は、病変を掻爬し、残ったがん細胞を電気で焼灼する方法で、表在性や結節性の病変に適応されますが、深部浸潤型には不向きです。

手術が困難な場合や、患者さんが手術を希望しない場合、あるいは広範囲にわたる病変に対しては、放射線療法が選択肢となります。放射線を照射してがん細胞を破壊する方法で、特に高齢者や合併症を持つ患者さんに有効です。治癒率は高いものの、長期的な皮膚の変化(萎縮、色素沈着、放射線皮膚炎など)のリスクがあります。

表在性基底細胞癌には、局所薬物療法も用いられます。代表的なものに、免疫応答修飾薬であるイミキモドクリームや、抗がん剤である5-フルオロウラシル(5-FU)軟膏があります。これらは、がん細胞の増殖を抑制したり、免疫反応を活性化させたりすることで治療効果を発揮します。手術が困難な場合や、広範囲にわたる表在性病変に適用されますが、治療期間が長く、局所的な炎症反応を伴うことがあります。

非常に稀ですが、進行性、転移性、または局所進行性で手術や放射線療法が適応とならない基底細胞癌に対しては、全身薬物療法が検討されます。特に、がん細胞の増殖に関わる「ヘッジホッグ経路」を標的とするヘッジホッグ経路阻害薬(ビスモデギブ、ソニデギブなど)が用いられます。これらの薬剤は、ヘッジホッグシグナル伝達経路の異常を抑制することで、がん細胞の増殖を阻害します。

基底細胞癌の診断と治療の精度向上には、様々な技術が貢献しています。診断においては、ダーモスコピーが非常に有用です。これは、特殊な拡大鏡を用いて皮膚病変の微細な構造を観察することで、肉眼では判別しにくい基底細胞癌の特徴を捉え、早期診断に役立ちます。治療技術としては、光線力学療法(PDT)が注目されています。これは、光感受性物質を病変部に塗布または注射し、特定の波長の光を照射することで、活性酸素を発生させてがん細胞を選択的に破壊する方法です。特に表在性基底細胞癌に適用され、美容的な結果が良いとされています。また、深部浸潤やリンパ節転移(非常に稀ですが)の評価には、超音波検査、CT、MRIなどの画像診断が用いられることがあります。将来的には、遺伝子解析技術の進展により、個々の患者さんの遺伝子変異に基づいた、より個別化された治療法の選択が可能になると期待されています。

基底細胞癌は、皮膚がんの中で最も発生頻度が高く、世界的に見てもその罹患率は増加傾向にあります。特に高齢化社会の進展や紫外線曝露の増加がその背景にあります。このため、診断から治療、フォローアップに至るまで、医療システム全体に大きな経済的負担をもたらしています。製薬市場においては、ヘッジホッグ経路阻害薬のような新規の分子標的薬の開発が進められており、難治性の基底細胞癌に対する新たな治療選択肢を提供しています。また、モース顕微鏡下手術用の特殊な医療機器、ダーモスコープ、レーザー治療機器など、関連する医療機器市場も活発です。予防の観点からは、日焼け止め製品や紫外線対策グッズの市場も拡大しており、基底細胞癌の予防と早期発見に対する意識の高まりが伺えます。

基底細胞癌治療の将来は、さらなる個別化医療の進展と低侵襲治療の開発に焦点を当てています。遺伝子解析技術の向上により、個々の患者さんの腫瘍特性に応じた最適な治療法を選択する個別化医療がより一層推進されるでしょう。治療法においては、光線力学療法や局所薬物療法のような低侵襲治療の適用範囲が拡大し、患者さんの身体的負担や美容的側面への配慮がより重視されるようになります。また、ヘッジホッグ経路以外の新たな分子標的や、免疫チェックポイント阻害薬など、新規薬剤の開発も活発に進められており、特に進行性・転移性の基底細胞癌に対する治療成績の向上が期待されます。診断技術の分野では、AI(人工知能)を活用した画像診断支援システムや、非侵襲的な生体組織診断技術の開発が進み、より早期かつ正確な診断が可能になるでしょう。公衆衛生の観点からは、紫外線対策に関する予防戦略の強化が引き続き重要であり、国民の健康意識の向上に貢献することが期待されます。これらの進歩により、基底細胞癌の治療はより効果的かつ患者さんのQOL(生活の質)を重視したものへと進化していくことでしょう。