卑金属市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ベースメタル市場レポートは、金属の種類(銅、アルミニウム、亜鉛、ニッケル、鉛、錫)、最終用途産業(建設、自動車・輸送、電気・電子、消費財など)、供給源(一次採掘、二次金属)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

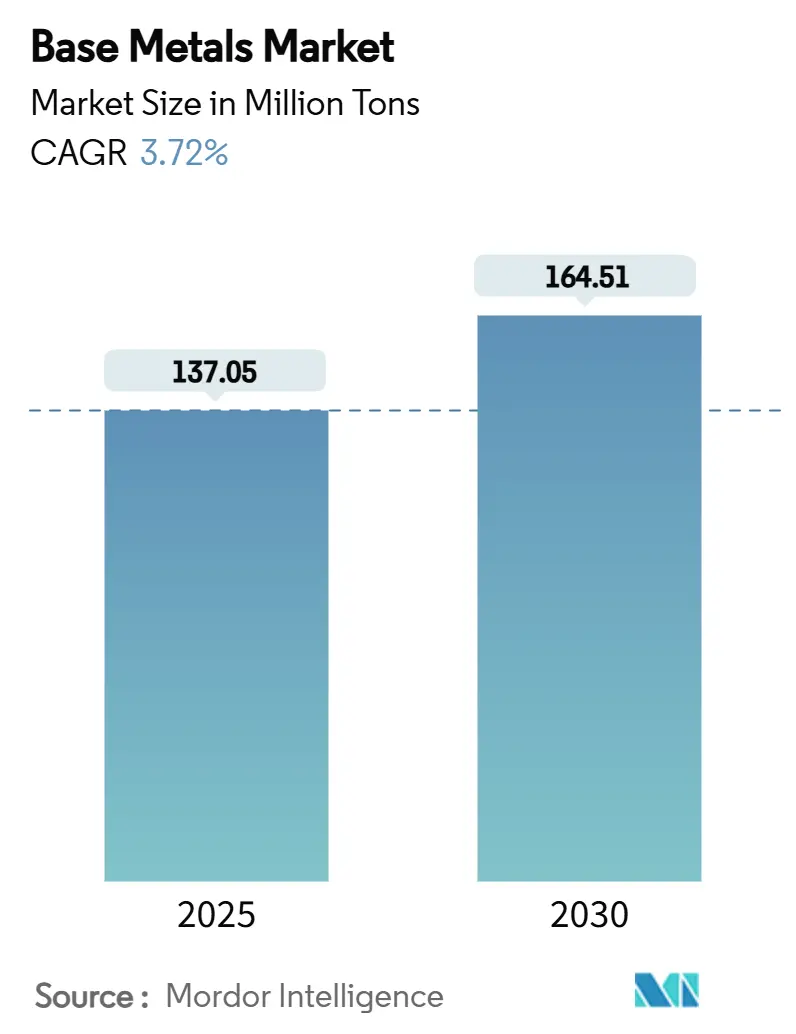

ベースメタル市場は、2025年には1億3,705万トンと推定され、2030年には1億6,451万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)3.72%で成長すると予測されています。この着実な成長は、継続的な電化、広範なインフラ更新、そして純粋な量から価値重視の生産への移行によって支えられています。鉱業企業は、戦略的なポジショニング、供給の安全性、技術的効率性を重視しており、下流の製造業者は、コスト管理と炭素排出量削減の義務とのバランスを取っています。リサイクル原料への嗜好の高まりと高効率加工の進歩が市場全体の利益構造を再構築しており、合併や長期的な供給パートナーシップが従来の大型買収に取って代わる成熟した競争環境が見られます。市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

主要なレポートのポイント

* 金属タイプ別では、銅が2024年に収益シェアの44.76%を占め、亜鉛は2030年までに5.45%のCAGRで拡大すると予測されています。

* 最終用途産業別では、建設業が2024年にベースメタル市場シェアの41.25%を占め、電気・電子産業は2030年までに4.8%のCAGRで成長すると予測されています。

これらの予測は、ベースメタル市場が今後も堅調な需要に支えられ、特に電化の進展、再生可能エネルギーへの移行、そして新興国におけるインフラ投資がその成長を牽引することを示唆しています。サプライチェーンのレジリエンスと持続可能性への関心が高まる中、企業は環境負荷の低減と効率的な資源利用を両立させるための革新的なソリューションを追求しています。市場参加者は、技術革新、戦略的パートナーシップ、そして循環型経済への貢献を通じて、競争優位性を確立しようとしています。

このレポートは、銅、鉛、ニッケル、亜鉛、アルミニウム、錫といったベースメタル市場に関する詳細な分析を提供しています。ベースメタルは、空気や湿気に触れると酸化や腐食しやすい非鉄工業用金属であり、貴金属を除き、建設、製造、エレクトロニクスなど幅広い商業・産業用途で不可欠な役割を果たしています。また、他の元素と組み合わせて合金を製造する上でも重要です。

本レポートでは、金属タイプ別(銅、アルミニウム、亜鉛、ニッケル、鉛、錫)、最終用途産業別(建設、自動車・輸送、電気・エレクトロニクス、消費財、医療機器、その他)、供給源別(一次採掘、二次(リサイクル)金属)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要27カ国)に市場をセグメント化し、各セグメントの市場規模と成長予測を数量(トン)ベースで提供しています。

エグゼクティブサマリーによると、ベースメタル市場は2025年に1億3,705万トンに達し、2030年には1億6,451万トンに成長すると予測されており、年平均成長率(CAGR)は3.72%です。地域別では、アジア太平洋地域が市場全体の49.78%を占める最大の市場であり、2030年までのCAGRも5.25%と最も速い成長が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 電気自動車(EV)の配線および充電インフラにおける銅需要の拡大。

* 新興経済国におけるインフラ投資の促進。

* 自動車の軽量化におけるアルミニウムへの代替。

* 重要鉱物確保のための戦略的備蓄。

* 採掘、加工、リサイクル能力の向上。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* エネルギー集約型製錬に対する炭素価格の上昇。

* 貿易政策の変動とサプライチェーンの混乱。

* 環境規制およびその他の規制圧力。

金属タイプ別では、銅が2024年に44.76%のシェアを占め、市場を牽引しています。これは、その優れた導電性により、送電網、電気自動車、再生可能エネルギーシステムに不可欠であるためです。また、供給源別では、二次(リサイクル)金属が一次採掘よりも速い4.89%のCAGRで成長すると予測されており、技術進歩と政策インセンティブによる回収率の向上が背景にあります。

政府の政策もベースメタル需要に重要な役割を果たしています。米国、欧州連合、アジア太平洋地域における大規模なインフラプログラムや戦略的備蓄は、安定的かつ景気循環に左右されない需要を生み出し、採掘および加工能力への長期的な投資を支援しています。

本レポートでは、市場の状況、バリューチェーン分析、ポーターのファイブフォース分析、主要企業のプロファイルを含む競争環境についても詳細に分析しています。さらに、クリーンエネルギー技術への需要増加など、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV配線および充電インフラ向け銅需要の拡大

- 4.2.2 新興経済国におけるインフラ刺激策

- 4.2.3 自動車軽量化におけるアルミニウム代替

- 4.2.4 重要鉱物安全保障のための戦略的備蓄

- 4.2.5 採掘、加工、リサイクル能力の向上

-

4.3 市場の阻害要因

- 4.3.1 エネルギー集約型製錬における炭素価格の高騰

- 4.3.2 貿易政策の変動とサプライチェーンの混乱

- 4.3.3 環境および規制上の圧力

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 金属タイプ別

- 5.1.1 銅

- 5.1.2 アルミニウム

- 5.1.3 亜鉛

- 5.1.4 ニッケル

- 5.1.5 鉛

- 5.1.6 スズ

-

5.2 エンドユーザー産業別

- 5.2.1 建設

- 5.2.2 自動車および輸送

- 5.2.3 電気・電子

- 5.2.4 消費財

- 5.2.5 医療機器

- 5.2.6 その他のエンドユーザー産業

-

5.3 供給源別

- 5.3.1 一次採掘

- 5.3.2 二次(リサイクル)金属

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 オーストラリア

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルコア・コーポレーション

- 6.4.2 アングロ・アメリカン PLC

- 6.4.3 アウルビス AG

- 6.4.4 BHP

- 6.4.5 ファースト・クアンタム・ミネラルズ Ltd.

- 6.4.6 フリーポート・マクモラン

- 6.4.7 グレンコア PLC

- 6.4.8 グルポ・メキシコ

- 6.4.9 江西銅業

- 6.4.10 ジュビリー・メタルズ・グループ PLC

- 6.4.11 ルンディン・マイニング・コーポレーション

- 6.4.12 ノリリスク・ニッケル

- 6.4.13 ノルスク・ハイドロ ASA

- 6.4.14 リオ・ティント

- 6.4.15 住友金属鉱山株式会社

- 6.4.16 ヴァーレ

- 6.4.17 ヴェダンタ・リソーシズ・リミテッド

- 6.4.18 紫金鉱業集団股份有限公司

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

卑金属とは、一般的に貴金属と比較して化学的に活性が高く、空気中や水中などで容易に酸化したり、酸に溶けたりしやすい性質を持つ金属の総称でございます。具体的には、鉄、銅、亜鉛、鉛、錫、ニッケル、アルミニウムなどがこれに該当いたします。これらは、貴金属のように単体で安定して存在することは稀で、多くの場合、鉱石として産出され、精錬によって純粋な金属として取り出されます。その豊富な埋蔵量と比較的安価な価格、そして多様な物理的・化学的特性から、現代社会のあらゆる産業において基盤となる重要な材料として不可欠な存在となっております。

卑金属の中でも特に重要な種類とその特徴についてご説明いたします。まず、鉄は、地球上に最も豊富に存在し、その優れた強度と加工性から建築物、自動車、機械部品など、あらゆる構造物の主要材料として利用されます。炭素などを加えた鋼は、現代産業を支える基幹材料です。次に、銅は、非常に高い電気伝導性と熱伝導性、優れた展延性を持つため、電線、電子部品、配管材料などに幅広く用いられます。また、アルミニウムは、鉄の約3分の1の軽さでありながら、高い強度と優れた耐食性を持つことが特徴で、航空機、自動車、建材、飲料缶など多岐にわたる用途で活躍します。

さらに、亜鉛は、鉄の防錆めっきに最も多く利用され、その優れた耐食性から建材や自動車部品などに不可欠です。また、銅との合金である真鍮(しんちゅう)は、美しい光沢と加工性から装飾品や楽器、機械部品などに使われます。

鉛は、その高い密度と柔軟性、そして放射線遮蔽能力から、バッテリーの電極、ケーブル被覆、放射線防護材などに用いられます。しかし、毒性があるため、近年では使用が制限される傾向にあります。錫は、主に他の金属との合金として利用され、特に鉛フリーはんだの主要成分として電子機器の製造に不可欠です。また、食品缶の内面コーティングにも使われ、耐食性を高めます。ニッケルは、ステンレス鋼の主要な合金元素として、その耐食性と強度を向上させます。また、電気めっきや電池材料としても重要です。

これらの卑金属は、それぞれが独自の特性を持ち、現代社会の発展と維持に不可欠な役割を担っています。その多様な用途と経済的な重要性から、資源の安定供給とリサイクル技術の発展が常に求められています。