世界のベースオイル市場2025-2030:グループI、グループII、グループIII、グループIV、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

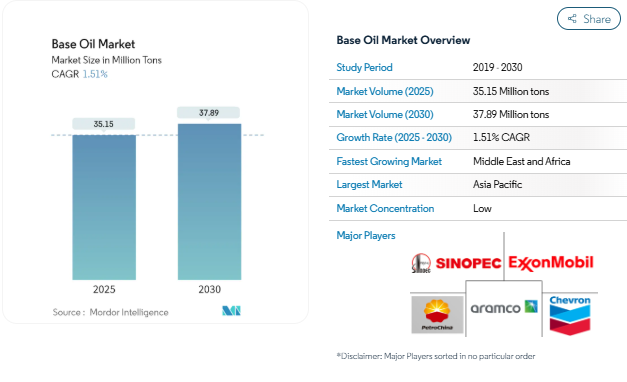

ベースオイル市場規模は2025年に3,515万トンと推定され、予測期間中(2025-2030年)の年平均成長率は1.51%で、2030年には3,789万トンに達する見込みです。

ベースオイル業界は、環境規制の進化と技術の進歩によって大きな構造変化を経験しています。米国では2023年の基油生産量が前年比6%減となり、これは主に精製業者が原料を生分解性代替品に振り向けたためです。この転換は、エニのような大手基油会社が基油プラントを再生可能製品設備に転換することを発表し、業界が持続可能な慣行と環境スチュワードシップに取り組んでいることを強調することによって、さらに実証されています。

市場は、製造技術と製品仕様の大きな転換を目の当たりにしています。企業は、厳しい環境基準と性能要件を満たす、より高品質な潤滑油基油を生産するために、高度な精製プロセスへの投資を増やしています。この傾向はグリース製造分野で特に顕著で、2023年12月に発表された中国の広東省にあるシェルの新施設は、年間最大40,000トンの生産能力を持つ世界最大の施設になる予定です。この施設の設計には、さまざまなグレードのグリースを生産するための最先端技術が取り入れられており、技術的進歩と品質向上に業界が注力していることを示しています。

グリース製造の分野では、従来のリチウムベースの配合から脱却する動きが業界全体で顕著になっています。この移行は、電気自動車用バッテリー製造におけるリチウム需要の増加が原動力となっています。ルーブリゾールが2023年2月にインドのナビ・ムンバイに新しいグリース研究所を設立したことが示すように、主要メーカーは代替配合、特にカルシウムスルホネート複合グリースを開発しています。この戦略的転換は、グリース生産と配合技術に対する業界のアプローチを再構築しています。

業界では、地域ごとの生産動態や生産能力の調整が顕著になっています。CORESのデータによると、スペインでは原油生産量が2022年の911トンから2023年には672トンに減少し、基油生産能力に影響を与えています。しかし、2023年9月にPETRONAS Lubricants InternationalとPT Kilangが提携し、インドネシアで日産800トンのグリーンフィールド潤滑油基油プラントを計画したことが示すように、これは他の地域での戦略的提携や生産能力拡張によって相殺されています。こうした動きは、変化する市場環境や地域の需要パターンに対する業界の適応力を反映しています。

アジア太平洋地域における急速な工業化

アジア太平洋地域における急速な工業化は、主に機械や装置のメンテナンスにおける工業用ベースオイルの重要な役割により、ベースオイル市場の重要なドライバーとなっています。ベースオイルは、工業用潤滑油の重要な構成要素であり、プロセスオイル、油圧作動油、ギアオイル、グリースを製造するための主要原料として機能します。これらの潤滑油は、極端な温度、ほこり、汚れ、湿度、高圧などの過酷な条件下で稼働する産業機械において、表面間の摩擦を減らし、摩耗や損傷から保護し、熱伝達を促進するという重要な役割を果たしています。

この地域の産業成長は、複数の国にまたがる大規模な投資と開発によって証明されています。UNSTATSによると、2022年のGDPに対する製造業の付加価値額は、中国が50,630億米ドル、インドが4,626億米ドル、インドネシアが2,418億7,000万米ドル、タイが1,338億5,000万米ドルと、主要国全体で大幅な伸びを示しています。この成長は、有利な政府政策と外国直接投資の増加によって支えられています。例えば、2024年1月、中国の製造業への海外直接投資は前年比20.5%増の46億米ドルに達しました。同様に、インドネシアの製造業は2023年の投資額が2021年比で48.77%増加し、ベトナムはFulian Precision Technologyから6.21億米ドル、Shandong Haohua Tire Co. Ltd.から5億米ドルを含む大型投資を誘致。

成長する自動車生産と販売

エンジンオイル、トランスミッション、ギアオイル、油圧作動油など、さまざまな自動車用途でベースオイルが重要な役割を担っていることから、自動車部門の拡大はベースオイル市場成長の重要なドライバーとして浮上しています。エンジン技術の進歩により、高温にさらされる高速で動くエンジン部品を効率的に作動させるために必要な、高品位潤滑油、特にグループIIIベースオイルの需要が増加しています。これらの高性能エンジンオイルは、優れた燃費効率とエンジン性能を提供し、エネルギー消費を最適化し、エンジン部品の摩擦を低減するために、高度な技術と潤滑油添加剤を利用しています。

自動車産業は近年著しい成長を示しており、世界の自動車販売台数は2022年の8,287万台に対し、2023年には9,272万台に達します。この成長を補完しているのが、自動車用潤滑油分野への大規模な投資と技術革新です。例えば、2024年1月、バルボリン・グローバルは、有害なエンジン堆積物を最大100%除去できる完全合成プレミアム・モーターオイル「レストア&プロテクト」を発売しました。また、2024年4月には、シェル・ルブリカンツが乗用車用モーターオイル「シェル・ヘリックス・ウルトラ」ブランドの新製品3種類を発表しました。この新製品は、エンジン出力を最大1.8%向上させ、エンジン応答性を最大3.4%向上させ、燃費効率を最大4%向上させるように設計されています。このような自動車セクターの発展と、高性能潤滑油への需要の高まりが、ベースオイル市場の成長を牽引し続けています。

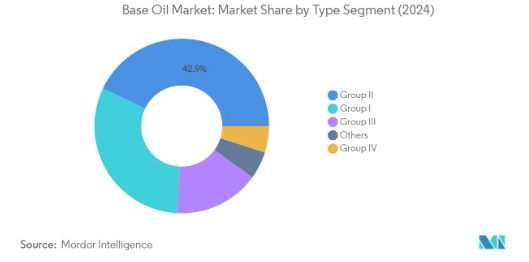

セグメント分析: 種類別

ベースオイル市場におけるグループIIセグメント

グループIIベースオイルは世界のベースオイル市場を支配し、2024年には市場シェア全体の約43%を占めます。この重要な市場地位は、グループIベースオイルに比べて高い飽和分(90%以上)と低い硫黄分(0.03%未満)など、その優れた特性によるものです。このセグメントの隆盛は、高品質な自動車用潤滑油や工業用途への需要の高まりによるものです。グループIIベースオイルは、その優れた酸化防止特性と透明な色により、自動車用エンジンオイル、工業用潤滑油、油圧作動油の製造に広く好まれています。エクソンモービルやシェブロンのような大手メーカーは、需要の増加に対応するため、特にアジア太平洋地域でグループIIベースオイルの生産設備に多額の投資を行っています。

ベースオイル市場におけるグループIIIセグメント

グループIIIベースオイル・セグメントは、予測期間2024年から2029年にかけて、約4.2%という最も高い成長率を記録すると予測されています。この成長の主な要因は、最新のエンジンや産業用途における高性能潤滑油の需要の増加です。水素化分解や水素異性化などの高度なプロセスで製造されるグループIIIベースオイルは、高い粘度指数や優れた酸化安定性など、優れた性能特性を提供します。このセグメントの成長は、自動車産業がより燃費の良いエンジンにシフトし、排ガス規制が厳しくなっていることも後押ししています。最近の動きとしては、シェルがヴェッセリングのハイドロクラッカーをグループIIIベースオイル生産ユニットに転換することを決定したことや、サウジアラムコ・ベースオイル社がヤンブ施設を拡張してグループIIIベースオイル生産能力を追加したことなどが挙げられます。

基油種類別市場の残りのセグメント

基油市場の残りのセグメントには、グループI基油、グループIV基油、その他の特殊基油があり、それぞれ特定の市場用途に対応しています。グループIベースオイルは、上級グレードに比べ品質が低いため需要が減少しているものの、船舶や工業用途では依然として重要性を維持しています。ポリアルファオレフィン(PAO)から成るグループIVベースオイルは、優れた温度安定性と性能を必要とする高性能用途に対応します。グループVやバイオベース基油を含むその他の種類別セグメントは、環境に配慮した作業や特定の工業プロセスなど、特殊な用途に対応しています。これらのセグメントは、特に持続可能性への取り組みや特殊用途の需要に対応するため、技術の進歩や市場要件の変化に応じて進化し続けています。

セグメント分析 用途

ベースオイル市場におけるエンジンオイル・セグメント

エンジンオイルは、ベースオイル市場における支配的なセグメントであり、2024年の市場シェア全体の約52%を占めています。この大きな市場地位は、小型車と大型車のディーゼルエンジンとガソリンエンジンの両方でエンジンオイルが広く使用されていることに起因しており、エンジンオイルには通常約7%から10%の添加化学物質が含まれており、残りは鉱物性ベースオイルです。エンジンオイルは、磨耗や損傷を減らすための潤滑、エンジン部品の冷却、オイルフィルターへの不純物の運搬、腐食からの保護、エンジンの密閉性の向上など、複数の重要な役割を担っています。このセグメントの強みは、高性能エンジンオイル、特に優れた燃費効率とエンジン性能を提供するグループIIIベースオイルを使用したエンジンオイルの継続的な開発によってさらに強化されています。Shell、Valvoline、Gulf Oilなどの主要メーカーは、進化する業界の需要に対応するため、先進技術と添加剤を組み込んだ新しいエンジンオイル製品を2024年に積極的に発売しています。

ベースオイル市場におけるトランスミッション・ギアオイル部門

トランスミッションとギアオイルのセグメントは、ベースオイル市場で最も急速に成長しているアプリケーションとして浮上しており、2024年から2029年までの年平均成長率は約1.7%と予測されています。この成長の原動力となっているのは、最新のトランスミッションシステムの複雑化と高性能ギアオイルの需要の高まりです。この分野では技術の進歩が著しく、2024年にはユーロルのような企業が、従来のオートマチックトランスミッションと無段変速トランスミッションの両方に適したTRANSFLUID ATF-CVTのような革新的なトランスミッションフルード技術を発表しています。Morris Lubricantsのオフハイウェイ車向けTerrain LS 80W-90やLIQUI MOLYのハイブリッド乗用車向け強化型デュアルクラッチギアオイル8100など、特定の用途に特化したギアオイルの開発も成長を後押ししています。これらの技術革新は、進化する自動車技術への業界の対応と、より効率的で特殊なトランスミッションおよびギアオイルソリューションに対する需要の増加を反映しています。

ベースオイル市場アプリケーションの残りのセグメント

ベースオイル市場の残りのセグメントには、金属加工油剤、油圧作動油、グリース、その他の用途があり、それぞれ異なる産業ニーズに対応しています。金属加工油剤は、研削作業や産業機械加工に不可欠であり、金属加工における冷却や潤滑などの重要な機能を提供します。一方、グリースは高トルク用途で特殊な潤滑を提供します。これらの分野では、企業が環境に優しい代替品や性能特性の向上に注力することで、市場は大きな発展を遂げています。例えば、グリース分野では供給上の制約からリチウムフリーの代替品へのシフトが見られる一方、油圧作動油メーカーは持続可能性の目標を達成するために生分解性のオプションを開発しています。これらのセグメントを総称して市場の多様性に貢献し、さまざまなセクターの特定の産業要件に対応しています。

ベースオイル市場の地域セグメント分析

アジア太平洋地域のベースオイル市場

アジア太平洋地域は、急速な工業化と自動車生産の増加に牽引され、世界のベースオイル市場において圧倒的な強さを誇っています。中国、インド、日本、韓国のような国々がこの地域の基油産業の基幹を形成しており、マレーシア、インドネシア、タイ、ベトナムのような新興国は潜在力を高めています。この地域は、強力な製造能力、広範な流通網、様々なエンドユーザー別産業からの需要増加という利点があります。特にグループIIとグループIIIのベースオイル生産施設では、各国で大規模な投資と生産能力拡大が進行中です。

中国のベースオイル市場

中国は、アジア太平洋地域最大のベースオイル市場としての地位を維持し、2024年には地域ベースオイル市場シェアの約54%を占めます。中国の優位性は、堅調な自動車製造部門と広範な産業基盤に支えられています。中国の基油業界は、国内生産能力が高く、設備の改善に継続的に投資していることが特徴です。政府が環境規制を重視し、より高品質なベースオイルへのシフトを進めていることが、メーカーに高度な生産技術への投資を促しています。また、より高品質な潤滑油の需要増に対応するため、グループIIとグループIIIのベースオイル生産能力も増加しています。

マレーシアのベースオイル市場

マレーシアはアジア太平洋地域で最も急成長している市場であり、2024年から2029年までの年平均成長率は約9%と予測されています。同国のベースオイル市場は、産業活動の活発化と自動車セクターの需要拡大に牽引され、急速な発展を遂げています。マレーシアの戦略的立地とインフラの改善により、基油生産施設への大規模な投資が誘致されています。政府の支援政策と産業開発への注力は、市場成長に有利な環境を作り出しています。同国では潤滑油製造セクターの活動も活発化しており、複数の国際的企業が提携や新規施設の設置を通じてプレゼンスを確立しています。

北米のベースオイル市場

北米のベースオイル市場は、米国、カナダ、メキシコを包含する成熟した確立されたインフラを実証しています。この地域の特徴は、高度な精製技術と高品質なベースオイル生産への強いこだわりです。厳しい環境規制と、より高品質な潤滑油への需要の高まりにより、市場はグループIIおよびグループIIIベースオイルへの移行を目の当たりにしています。この地域の堅調な自動車セクターと産業用途が引き続き需要を牽引する一方、技術の進歩と持続可能な慣行への投資が市場を形成しています。

米国のベースオイル市場

北米のベースオイル市場を支配しているのは米国で、2024年の地域ベースオイル市場シェアの約83%を占めています。同国の主導的地位は、豊富な精製能力、高度な技術力、旺盛な国内需要によって支えられています。アメリカのベースオイル業界は、設備のアップグレードに継続的に投資し、より高品位のベースオイルの生産に注力しているのが特徴です。業界大手の存在と研究開発への継続的な取り組みは、地域市場における同国の地位をさらに強固なものにしています。

メキシコのベースオイル市場

メキシコは北米で最も急成長している市場であり、2024年から2029年までの年平均成長率は約4%と予測されています。同国のベースオイル市場は、産業活動の活発化と自動車生産の増加に牽引され、大きな変貌を遂げています。サラマンカにあるペトロレオス・メヒコノスの燃料精製工場にしか基油プラントがないにもかかわらず、メキシコ市場は有望な成長ポテンシャルを示しています。同国の戦略的立地と主要経済国との貿易協定が市場発展に寄与する一方、製造能力とインフラ整備への投資が持続的成長を支えています。

ヨーロッパのベースオイル市場

欧州のベースオイル市場は、ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなど、多様な国々で構成されています。この地域の市場の特徴は、厳しい環境規制と持続可能な慣行への強いこだわりです。より高品質な基油へのシフトと合成潤滑油の需要増加が市場ダイナミクスを形成しています。この地域は国によって市場の成熟度が異なり、西欧諸国は技術的進歩に重点を置いている一方、東欧諸国は新たな成長の可能性を示しています。

ドイツのベースオイル市場

ドイツは、堅調な自動車産業と強力な製造基盤に牽引され、ヨーロッパ最大のベースオイル市場の地位を維持しています。同国市場の特徴は、高度な技術力と高品質なベースオイル生産への強いこだわりです。ドイツの製造業者は、競争力を維持するために、持続可能な慣行や革新的な技術への投資を増やしています。大手自動車メーカーや産業界のプレーヤーが存在することで、様々なグレードのベースオイルの需要が引き続き高まっています。

トルコのベースオイル市場

トルコは、戦略的立地と産業活動の活発化に支えられ、ヨーロッパで最も急成長している市場です。同国のベースオイル市場は、生産設備への投資拡大とインフラ整備の恩恵を受けています。トルコのメーカーは、特にグループIベースオイルの生産能力を拡大する一方、欧州の品質基準を満たすことにも注力しています。ヨーロッパとアジアを結ぶ架け橋としてのトルコの位置は、市場の成長と貿易機会にとってさらなる利点となります。

南米のベースオイル市場

ブラジル、アルゼンチン、コロンビアで構成される南米のベースオイル市場は、国によって市場の発展度合いが異なります。ブラジルは、この地域で最大かつ急成長している市場として浮上し、市場規模でも潜在成長率でもリードしています。同地域の市場の特徴は、生産設備への投資の増加と、自動車および産業部門からの需要の拡大です。経済的な課題に直面しながらも、インフラへの継続的な投資と技術の向上により、市場は回復力を見せています。

中東・アフリカのベースオイル市場

サウジアラビア、南アフリカ、アラブ首長国連邦、エジプト、カタール、ナイジェリアを含む中東・アフリカ地域は、大きな成長の可能性を秘めたダイナミックな市場です。サウジアラビアは、強力な石油化学産業と生産施設への戦略的投資に支えられ、同地域で最大かつ急成長中の市場として際立っています。サウジアラビアは、豊富な原料資源と精製能力への投資増加の恩恵を受けています。各国の工業化、インフラ整備、自動車産業の成長が市場の拡大に寄与しており、戦略的立地が国際貿易の機会を促進しています。

ベースオイル産業の概要

ベースオイル市場のトップ企業

世界のベースオイル市場は、革新と拡大戦略を積極的に追求する総合エネルギー企業の存在感が強いことが特徴です。主要なベースオイル企業は、自動車や産業界からの要求の変化に対応するため、特にグループIIやグループIIIといった、よりグレードの高いベースオイルの開発に注力しています。各社は、アジア太平洋や中東などの主要地域で生産能力拡張に戦略的に投資しており、同時に、高級基油グレードを生産するために既存施設を改良しています。業界では、持続可能な生産プロセスやバイオベースの代替品を開発するために、メーカーと技術プロバイダーとの協力関係が強化されています。市場リーダーは、戦略的パートナーシップを通じて販売網を強化し、地域市場により良いサービスを提供するために地域ブレンド施設を設立しています。さらに、各社は製品の品質を向上させ、厳しい環境規制を満たすために研究開発に投資しています。

細分化された市場と強力な地域プレーヤー

ベースオイル市場は、グローバルな総合石油会社と地域の専門家が混在する、部分的に断片化された構造を示しています。国際的な大手石油会社は、垂直統合能力を活用し、原油生産からベースオイルの製造・販売に至るまで、すべてをコントロールしています。これらのコングロマリットは、スケールメリット、確立されたサプライチェーン、強力なブランド認知度から利益を得ています。特にアジア太平洋と中東の地域プレーヤーは、特化した製品の提供と地域市場の専門知識を通じて、頭角を現しています。同市場では、地理的プレゼンス拡大と製品ポートフォリオの充実を目的とした戦略的買収がいくつか見られます。

競争環境は、ベースオイル生産に必要な高い資本要件と技術的専門知識による参入障壁の高さによって特徴付けられます。市場リーダーは、有機的成長と戦略的買収の両方を通じて、生産能力を継続的に拡大しています。各企業は、特定の産業要件に対応し、競争上の優位性を獲得するために、特殊ベースオイルの開発にますます注力しています。業界では、大手企業が地域のメーカーを買収して市場での地位を強化し、新たな地理的市場に参入することで、徐々に統合へとシフトしています。

イノベーションと持続可能性が将来の成功を促進

基油業界における成功は、企業の技術革新能力と変化する市場需要への適応能力にますます依存するようになっています。既存企業は、市場での地位を維持するために、より高品位の基油と持続可能な生産プロセスの開発に注力しなければなりません。企業は、環境への影響を低減しながら製品の品質を向上させるための研究開発に投資する必要があります。自動車メーカーや工業メーカーとの戦略的パートナーシップは、進化する要求を理解し、ニーズに合ったソリューションを開発する上で極めて重要になっています。さらに、強力な流通網と地域的プレゼンスを確立することも、市場の成功には不可欠です。

市場の競合他社は、大手企業のプレゼンスが限られているような特殊製品やニッチ用途に注力することで、地歩を固めることができます。企業は、成長戦略における重要な要素として、規制遵守と環境の持続可能性を考慮する必要があります。エンドユーザーへの技術サポートやカスタマイズされたソリューションの提供能力は、今後ますます重要になるでしょう。将来の成功は、原材料コストを管理し、経営効率を維持する企業の能力にも左右されるでしょう。特に自動車セクターの電気自動車へのシフトや、エネルギー効率を重視する産業セクターの動向など、エンドユーザー業界の新たなトレンドに常に敏感でなければなりません。これらのニーズに合わせた基油ソリューションの開発は非常に重要です。

ベースオイル市場ニュース

- 2023年9月 ペトロナス・ルブリカンツ・インターナショナルは、PT Kilang Pertamina Internasionalと共同で、ジャワ島中部のチラカップにある製油所IV号機(RU)で新規潤滑油基油のグリーンフィールド開発の可能性を探る共同研究契約(JSA)に調印しました。この共同研究は、技術的かつ詳細で実現可能な研究を提供することが期待されています。さらに、中国や東南アジアを含む成長する地域市場とともに、インドネシア市場の需要に応えることが期待されます。

- 2023年7月 シェブロン・コーポレーションは、カリフォルニア州リッチモンドの製油所で、4センチストークのAPIグループIIIベースストックの製造を開始。この変更により、米国のグループIIIの生産量が増加。輸入への依存度を下げつつ、このカテゴリーの需要増に対応。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 アジア太平洋地域の急速な工業化

- 4.1.2 自動車生産と販売の成長

- 4.2 阻害要因

- 4.2.1 I族基油需要の減少

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 グループI

- 5.1.2 グループII

- 5.1.3 グループIII

- 5.1.4 グループIV

- 5.1.5 その他の種類(グループVおよびバイオベース基油)

- 5.2 用途

- 5.2.1 エンジンオイル

- 5.2.2 トランスミッション・ギア油

- 5.2.3 金属加工油剤

- 5.2.4 油圧作動油

- 5.2.5 グリース

- 5.2.6 その他の用途(プロセスオイル、タービンオイル、コンプレッサーオイル、循環オイルなど)

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレイサ

- 5.3.1.6 インドネシア

- 5.3.1.7 ベトナム

- 5.3.1.8 タイ

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ノルディック諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 エジプト

- 5.3.5.5 カタール

- 5.3.5.6 ナイジェリア

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 ADNOC (Abu Dhabi National Oil Company)

- 6.4.2 Chevron Corporation

- 6.4.3 China Petrochemical Corporation (SINOPEC)

- 6.4.4 CNOOC Limited

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 Formosa Petrochemical Corporation

- 6.4.7 Gazprom Neft PJSC

- 6.4.8 GS Caltex Corporation

- 6.4.9 Indian Oil Corporation Ltd

- 6.4.10 LUKOIL

- 6.4.11 Nynas AB

- 6.4.12 Petrobras

- 6.4.13 PetroChina

- 6.4.14 PETRONAS Lubricants International

- 6.4.15 Philips 66 Company

- 6.4.16 Repsol

- 6.4.17 Saudi Arabian Oil Co. (ARAMCO)

- 6.4.18 Sepahan Oil Company

- 6.4.19 Shandong Qingyuan Group Co. Ltd

- 6.4.20 Shell PLC

- 6.4.21 SK Innovation Co. Ltd

- 6.4.22 Total Energies

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 再生可能なベースオイル分野におけるイノベーション

- 7.2 基油のリサイクル

ベースオイル業界のセグメンテーション

ベースオイルは、製油所が生産できる特殊製品の一つであり、燃料とはみなされません。基油は5つのグループ、すなわちグループI~Vに分類されます。最初の3つのグループは、下流の石油精製プラントから得られるものです。グループIVのベースオイルは合成油(ポリアルファオレフィン)です。

ベースオイル市場は、種類別、用途別、地域別に区分されます。種類別では、Ⅰ群、Ⅱ群、Ⅲ群、Ⅳ群、その他(Ⅴ群、バイオベース基油)。用途別では、エンジンオイル、トランスミッション・ギアオイル、金属加工油、油圧作動油、グリース、その他の用途(プロセスオイル、タービンオイル、コンプレッサーオイル、循環オイルなど)に市場を細分化。また、主要地域27カ国のベースオイル市場の市場規模および予測もカバーしています。各セグメントの市場規模および予測は、数量(トン)に基づいています。

ベースオイル市場に関する調査FAQ

ベースオイル市場の規模は?

ベースオイル市場規模は、2025年には3,515万トンに達し、CAGR 1.51%で成長し、2030年には3,789万トンに達すると予測されています。

現在のベースオイル市場規模は?

2025年のベースオイル市場規模は3,515万トンに達する見込みです。

ベースオイル市場の主要プレーヤーは?

Exxon Mobil Corporation、Saudi Arabian Oil Co. (Aramco)、PetroChina、Chevron Corporation、China Petrochemical Corporation (SINOPEC)が、ベースオイル市場で事業を展開している主要企業です。

ベースオイル市場で最も急成長している地域はどこですか?

中東・アフリカは予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

ベースオイル市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域がベースオイル市場で最大の市場シェアを占めます。

ベースオイル市場の対象年、2024年の市場規模は?

2024年のベースオイル市場規模は3,462万トンと推定されます。本レポートでは、ベースオイル市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年についてカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のベースオイル市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***