軟包装用原紙市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

軟包装用原紙市場レポートは、原紙タイプ(晒クラフト紙、未晒クラフト紙、塗工特殊原紙、無塗工特殊原紙)、坪量(40 Gsm未満、40~80 Gsm、80 Gsm超)、最終用途産業(食品・飲料など)、包装形態(パウチなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキシブル包装用ベースペーパー市場は、2025年から2030年にかけての成長トレンドと予測に関する詳細な分析レポートです。本市場は、紙の種類、坪量、最終用途産業、包装形態、および地域によってセグメント化されており、市場予測は米ドル建てで提供されています。

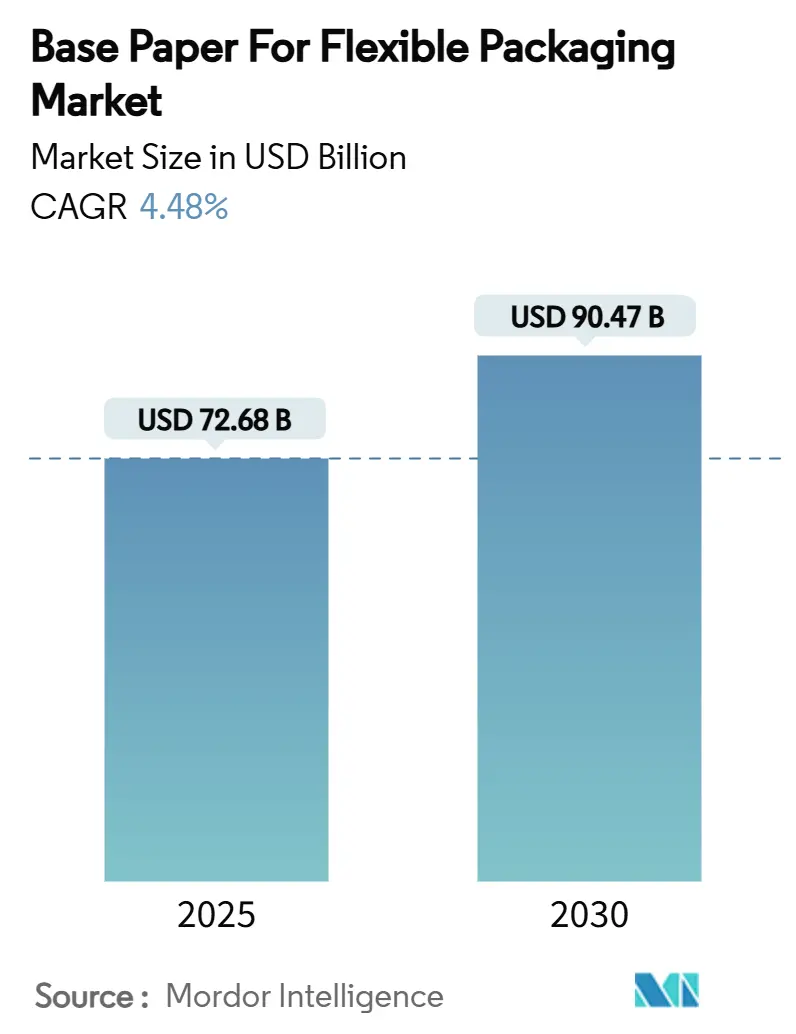

市場概要

調査期間は2019年から2030年です。市場規模は2025年に726.8億米ドル、2030年には904.7億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.48%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度とされています。

フレキシブル包装用ベースペーパー市場は、リサイクル可能な基材を支持する規制要件、企業の脱炭素化目標、高バリアコーティング技術の急速な進歩によって牽引されています。紙基材とデジタル印刷の互換性向上は、少量生産での差別化を可能にし、ブランドの実験を促進しています。Eコマースの拡大は、北米や中国での紙製メーラーの採用を加速させており、パルプ供給の多様化戦略は原材料価格の変動リスクを軽減しています。市場競争は、大手製紙会社による設備投資や、バイオベースポリマーのイノベーターによる持続可能性予算への参入により激化しています。

主要なレポートのポイント

* 紙の種類別では、コート特殊ベースペーパーセグメントが2025年から2030年にかけて8.21%のCAGRで成長すると予測されています。

* 坪量別では、40~80gsmの範囲が2024年に市場シェアの51.87%を占めました。

* 最終用途産業別では、ヘルスケアおよび医薬品セグメントが2025年から2030年にかけて9.11%のCAGRで成長すると予測されています。

* 包装形態別では、パウチが2024年に市場シェアの47.65%を占めました。

* 地域別では、アジア太平洋地域が2025年から2030年にかけて9.35%のCAGRで成長すると予測されています。

市場トレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 持続可能な包装材料への移行: EU包装・包装廃棄物規制(PPWR)やオーストラリアの同様の規制により、リサイクル可能な包装が義務化され、Amazonの事例のように企業もプラスチック削減を進めています。これにより、紙ベースの包装が循環型経済の主要な受益者となっています。

* 外出先でのスナックやコンビニエンスフードの増加: 軽量で印刷性の高いサシェやスティックパックが都市部の消費者に人気です。紙製包装は、鮮明なグラフィックと自然な感触でプレミアム感を演出し、東南アジアやラテンアメリカでの可処分所得増加も市場を拡大しています。

* 高バリアコーティング技術の進歩: ホウ酸架橋PVOH層やプラズマ重合植物油コーティングなどの革新により、紙が多層プラスチックフィルムに匹敵するバリア性能を持つようになり、湿気に敏感な製品分野での競争力を高めています。

* デジタル印刷の互換性による少量生産の実現: 紙の優れた印刷特性はデジタル印刷機にコスト優位性をもたらし、ブランドはカスタマイズや地域限定キャンペーンに活用しています。これにより、化粧品や菓子などの分野で迅速な小売戦略が可能になっています。

* Eコマースにおける紙製メーラーの採用: 北米や中国を中心に、Eコマースの成長が紙製メーラーの需要を牽引しています。

* CPG(消費財)企業の脱炭素化目標による繊維製品の採用推進: 企業の環境目標達成のため、繊維ベースの包装材料への移行が進んでいます。

市場トレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 多層プラスチックフィルムに対する性能限界: コーヒーや医療機器など超高バリア性を要する用途では、多層プラスチックフィルムが依然優位です。セルロースナノ材料層は高湿度環境で性能が低下する課題があります。

* バージン繊維およびパルプ価格の変動: パルプ価格の急騰はコンバーターのコスト予測を不安定にし、紙のプラスチックに対する価格優位性を損なう可能性があります。

* コート紙のリサイクルストリームの限定性: コート紙のリサイクルインフラが未整備な地域では、リサイクルが困難な場合があります。

* バイオベースポリマーフィルムとの競合: バイオベースポリマーフィルムは、紙と同様に持続可能性を訴求し、間接的な競合相手として市場に参入しています。

セグメント分析

* 紙の種類別: クラフト紙の優位性と特殊コーティングの勢い

漂白クラフト紙は2024年の収益の46.12%を占め、印刷品質のベンチマークです。コート特殊紙は、高機能性や特定の用途向けに開発されており、バリア性、耐水性、耐油性などの特性を付与することで、食品包装や医療品包装といった新たな用途を開拓し、市場での存在感を増しています。これらの多様な紙種は、環境負荷低減と機能性向上の両立を求める市場のニーズに応え、繊維ベース包装材料への移行を加速させています。

* 用途別: 食品・飲料分野が最大の市場を形成

食品・飲料業界は、消費者の利便性と製品保護のニーズから、繊維ベースの包装材料の主要な採用者であり続けています。特に、テイクアウト食品容器、飲料カートン、ドライフード包装などで需要が高まっています。

* 地域別: アジア太平洋地域が成長を牽引

アジア太平洋地域は、急速な経済成長、人口増加、そして環境意識の高まりを背景に、繊維ベース包装材料市場において最も高い成長率を示すと予測されています。特に中国とインドでは、Eコマースの拡大と使い捨てプラスチック規制の強化が市場拡大の主要な推進力となっています。北米と欧州も、確立されたリサイクルインフラと強力な持続可能性へのコミットメントにより、引き続き重要な市場であり続けます。

競争環境

繊維ベース包装材料市場は、多様なプレーヤーが存在する競争の激しい環境です。主要な市場参加者は、製品イノベーション、戦略的提携、M&Aを通じて市場シェアの拡大を目指しています。持続可能性への関心の高まりは、新規参入企業や既存企業にとって新たな機会を創出しています。

主要企業は以下の通りです。

* Smurfit Kappa Group

* International Paper Company

* WestRock Company

* Mondi Group

* DS Smith Plc

* Stora Enso Oyj

* BillerudKorsnäs AB

* Graphic Packaging Holding Company

* Huhtamaki Oyj

* Amcor plc

これらの企業は、リサイクル可能な素材の開発、バリア機能の向上、生産プロセスの最適化に注力し、市場の需要に応えています。特に、プラスチック代替としての高機能紙の開発競争が激化しており、各社は研究開発投資を強化しています。

フレキシブル包装用ベースペーパーの世界市場に関する本レポートは、市場の全体像、主要な推進要因と阻害要因、詳細な市場規模と成長予測、競争環境、および将来の市場機会について包括的に分析しています。

市場規模と成長予測に関して、フレキシブル包装用ベースペーパーの世界市場は、2025年には726.8億米ドルに達し、2030年までには904.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、持続可能な包装材料への移行、持ち運び可能なスナックやコンビニエンスフードの需要増加、高バリアコーティング技術の進歩、デジタル印刷との互換性による小ロット生産の実現、Eコマースにおける紙製メーラーの採用拡大、そして消費財メーカー(CPG)による脱炭素目標達成に向けた繊維ベース材料の採用推進が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、多層プラスチックフィルムと比較した際の性能限界、バージン繊維およびパルプ価格の変動性、コーティングされた紙の限定的なリサイクルストリーム、そしてバイオベースポリマーフィルムとの競合が含まれます。

主要セグメントの洞察として、紙の種類別では、優れた印刷品質と食品グレード認証を持つ漂白クラフト紙が2024年の収益シェアで46.12%を占め、市場をリードしています。最終用途産業別では、ヘルスケアおよび医薬品分野が、滅菌グレードや医療機器用途の需要を背景に、2030年まで年平均成長率(CAGR)9.11%で最も急速に成長すると予測されています。地域別では、アジア太平洋地域が、中国の宅配包装法やインドの包装製品部門の拡大に牽引され、2030年まで年平均成長率9.35%で最も高い成長率を示すと見込まれています。

規制環境については、2025年に発効するEUの包装および包装廃棄物規制が、2030年までに100%リサイクル可能な包装を義務付けており、これにより各ブランドポートフォリオにおける繊維ベース材料の採用が加速されると分析されています。

本レポートでは、市場を以下の様々な側面から詳細に分析しています。紙の種類別(漂白クラフト紙、未漂白クラフト紙、コート特殊ベースペーパー、未コート特殊ベースペーパー)、坪量別(40 gsm未満、40-80 gsm、80 gsm超)、最終用途産業別(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、ホームケア・洗剤、産業用その他)、包装形態別(パウチ、サシェ・スティックパック、ラップ・リール、ラベル・巻き付けバンド)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)です。

競争環境の分析では、主要企業の戦略的動向、市場シェア分析、およびMondi PLC、Stora Enso Oyj、UPM-Kymmene Corporation、日本製紙株式会社、王子ホールディングス株式会社といった主要企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

また、レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、新たな市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能な包装材料への移行

- 4.2.2 外出先でのスナックやコンビニエンスフードの増加

- 4.2.3 高バリアコーティング技術の進歩

- 4.2.4 短納期を可能にするデジタル印刷の互換性

- 4.2.5 Eコマースにおける紙製メーラーの採用

- 4.2.6 CPGの脱炭素目標が繊維の採用を推進

-

4.3 市場の阻害要因

- 4.3.1 多層プラスチックフィルムに対する性能限界

- 4.3.2 バージン繊維およびパルプ価格の変動

- 4.3.3 コーティング紙のリサイクル経路の限定

- 4.3.4 バイオベースポリマーフィルムとの競合

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 紙の種類別

- 5.1.1 漂白クラフト紙

- 5.1.2 未漂白クラフト紙

- 5.1.3 塗工特殊原紙

- 5.1.4 未塗工特殊原紙

-

5.2 坪量別

- 5.2.1 40 gsm未満

- 5.2.2 40-80 gsm

- 5.2.3 80 gsm超

-

5.3 最終用途産業別

- 5.3.1 食品・飲料

- 5.3.2 ヘルスケア・医薬品

- 5.3.3 パーソナルケア・化粧品

- 5.3.4 ホームケア・洗剤

- 5.3.5 産業用・その他

-

5.4 包装形態別

- 5.4.1 パウチ

- 5.4.2 サシェ・スティックパック

- 5.4.3 ラップ・リール

- 5.4.4 ラベル・巻き付けバンド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 モンディPLC

- 6.3.2 ストラ・エンソ Oyj

- 6.3.3 UPM-キュンメネ・コーポレーション

- 6.3.4 日本製紙株式会社

- 6.3.5 アールストロム Oyj

- 6.3.6 スマーフィット・ウェストロック PLC

- 6.3.7 王子ホールディングス株式会社

- 6.3.8 サッピ・リミテッド

- 6.3.9 ビレルード AB

- 6.3.10 パッケージング・コーポレーション・オブ・アメリカ

- 6.3.11 インターナショナル・ペーパー・カンパニー

- 6.3.12 ケラー・ペーパー SE

- 6.3.13 フェルトミューレ GmbH

- 6.3.14 アジア・パルプ・アンド・ペーパー・グループ

- 6.3.15 ツイン・リバーズ・ペーパー・カンパニー

- 6.3.16 ナイン・ドラゴンズ・ペーパー・ホールディングス Ltd.

- 6.3.17 レクタ・グループ

- 6.3.18 ジョージア・パシフィック LLC

7. 市場機会

- 7.1 ホワイトスペースおよび未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

軟包装用原紙とは、フィルムや紙などの柔軟な素材を用いて製品を包む「軟包装」において、その基材として使用される紙素材全般を指します。軟包装は、軽量性、省スペース性、内容物への高い適合性、そして優れたデザイン性といった多くの利点を持つことから、現代社会において非常に広範な分野で利用されています。その中でも軟包装用原紙は、プラスチックフィルムやアルミ箔といった他の素材と組み合わせることで、紙本来の特性に加え、多様な機能性を付与できる点が大きな特徴です。具体的には、印刷適性、加工適性、そして環境負荷低減への貢献といった側面から、その重要性が高まっています。

軟包装用原紙には、その用途や求められる機能に応じて多種多様な種類が存在します。まず、素材の観点からは、強度と経済性に優れる「クラフト紙」系(未晒し、晒し)、高い白色度と印刷適性を持つ「上質紙」系が一般的です。これらに加え、特定の機能を持たせた「特殊紙」系も多く、例えば、耐水性、耐油性、耐熱性、あるいはガスバリア性や水蒸気バリア性を高めたものが挙げられます。バリア性を付与する手法としては、アルミ蒸着やシリカ蒸着、あるいはEVOH(エチレン・ビニルアルコール共重合体)などの高機能樹脂を塗工したものが開発されています。また、環境意識の高まりから、古紙を原料とした「再生紙」系の原紙も注目されています。機能の観点からは、美しいデザインを表現するための「印刷用原紙」、他の素材と強固に接着させるための「ラミネート用原紙」、特定の樹脂などを塗布する前提の「コーティング用原紙」などに分類され、それぞれに求められる特性が異なります。

軟包装用原紙の用途は非常に広範です。最も代表的なのは「食品包装」であり、スナック菓子、レトルト食品、冷凍食品、調味料、コーヒー、茶葉など、多岐にわたる食品の鮮度保持、品質維持、衛生管理に貢献しています。特に、酸素や水蒸気の侵入を防ぐ高バリア性原紙は、食品の賞味期限延長に不可欠です。次に、「日用品包装」では、洗剤、シャンプー、化粧品、ウェットティッシュなどの詰め替え用パウチや個包装に利用されます。ここでは、内容物の漏れを防ぐ耐水性や耐薬品性、そして消費者の購買意欲を高めるデザイン性が重視されます。「医療・医薬品包装」では、滅菌包装や個包装に用いられ、高い安全性と衛生性、そしてトレーサビリティが求められます。その他にも、ペットフード、農業資材、工業製品の部品包装など、様々な分野でその利便性と機能性が活用されています。

軟包装用原紙を取り巻く関連技術は多岐にわたります。まず、原紙自体の「製紙技術」では、強度向上、薄肉化、平滑性向上、そして特定の機能を発現させるための繊維配合技術などが進化しています。次に、「加工技術」として、他の素材と組み合わせる「ラミネート加工」が重要です。ドライラミネート、ウェットラミネート、押出ラミネートといった手法で、プラスチックフィルムやアルミ箔などと積層し、複合的な機能を持たせます。また、表面に樹脂やワックス、シリコーンなどを塗布する「コーティング加工」により、バリア性、ヒートシール性、離型性などを付与します。さらに、アルミやシリカを蒸着させることで、ガスや水蒸気に対するバリア性を高める「蒸着加工」も広く用いられています。デザイン性を高める「印刷技術」も不可欠であり、グラビア印刷、フレキソ印刷、オフセット印刷、そして多品種小ロットに対応するデジタル印刷などが活用され、多色刷りや高精細な表現、環境対応インクの開発が進んでいます。最終的に、これらの加工された原紙を様々な形状の袋に仕上げる「製袋技術」も重要で、スタンディングパウチ、三方シール袋、チャック袋など、多様なニーズに応える技術が発展しています。

市場背景としては、軟包装用原紙の需要は堅調に推移しており、特に環境意識の高まりが大きな影響を与えています。消費者の利便性追求、食品ロス削減への貢献(バリア性による保存期間延長)、そしてEC市場の拡大に伴う輸送効率の向上などが、軟包装市場全体の成長を牽引しています。その中で、プラスチック削減の動きが世界的に加速しており、軟包装用原紙は「脱プラスチック」や「プラスチック代替」の有力な選択肢として注目されています。しかし、プラスチックに匹敵するバリア性、耐水性、強度を紙素材で実現すること、そしてコスト競争力を維持することが課題となっています。このため、単一素材化(モノマテリアル化)によるリサイクル性向上を目指した製品開発や、プラスチックから紙へのシフトを促す高バリア性紙の開発が活発に行われています。また、多品種小ロット生産に対応するため、デジタル印刷の活用も進んでいます。

今後の展望として、軟包装用原紙は、環境対応と機能性のさらなる進化が期待されています。環境面では、リサイクル可能な紙素材の開発と普及が最重要課題であり、使用済み製品から紙繊維を効率的に分離・回収できる技術や、生分解性・コンポスト可能な紙素材の開発が進むでしょう。また、バイオマス由来のバリア材との複合化により、プラスチック使用量削減への貢献がさらに加速すると考えられます。機能面では、これまでプラスチックが担ってきた高バリア性、耐熱性、耐水性といった機能を、紙素材単独または紙を基材とした複合素材で実現する技術が進化し、より幅広い用途への展開が可能になるでしょう。さらに、IoTやRFID技術と融合したスマートパッケージングの実現や、消費者の購買体験を向上させるデザイン性・視認性の向上も重要なテーマです。これらの技術革新を通じて、軟包装用原紙は、持続可能な社会の実現に貢献しつつ、新たな市場ニーズに応える形でその価値を高めていくことが期待されます。