電池負極材市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

電池負極材市場は、材料(リチウム、シリコン、グラファイト、およびその他の材料)、用途(民生用電子機器、自動車、産業、通信、およびその他の用途)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)別に区分されます。本レポートでは、上記すべてのセグメントにおける電池負極材の市場規模と予測を数量(キロトン)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

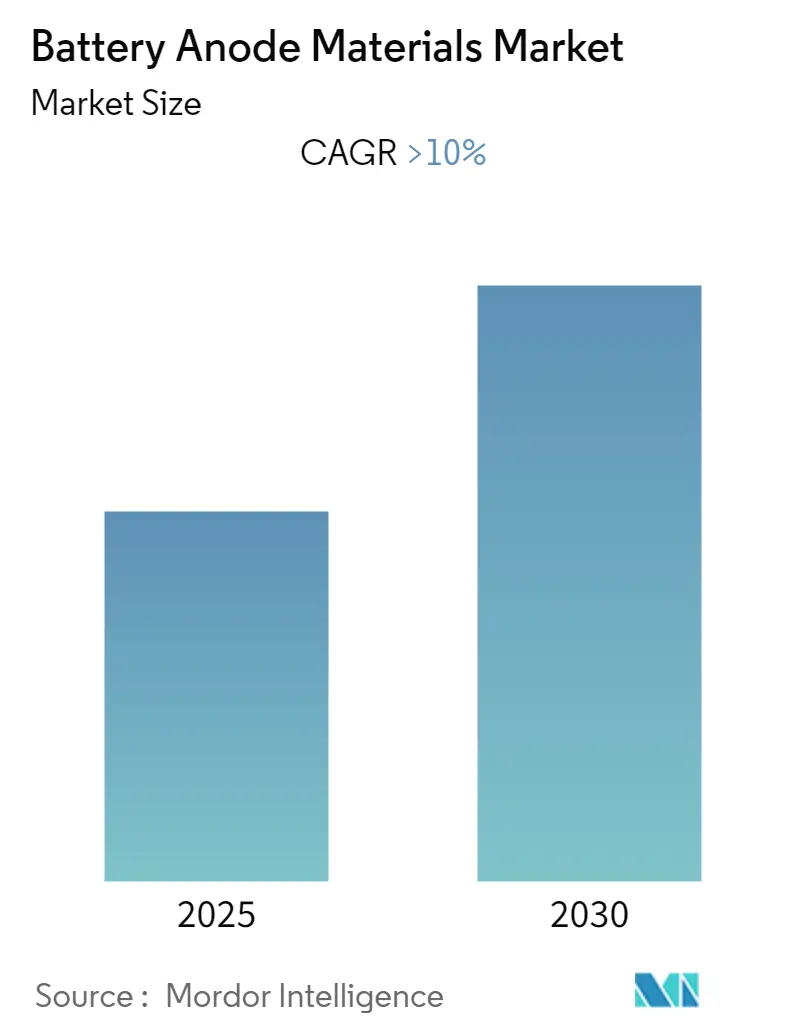

バッテリー負極材市場は、予測期間中に年平均成長率(CAGR)10%以上を記録すると予想されています。

市場概要

過去1年間はCOVID-19の発生による不利な状況が市場の成長を妨げ、多くの最終用途産業もパンデミックの影響を受けました。しかし、2022年には状況が回復し、市場は安定した成長を続けています。この市場を牽引する主要因の一つは、自動車分野からの需要増加です。一方で、バッテリーの保管および輸送に関する厳格な安全規制が、市場拡大の妨げとなる可能性があります。将来的に市場を牽引する大きな機会としては、シリコンおよびリチウムベースの負極材に関する研究開発が挙げられます。地域別では、中国、日本、韓国などの国々での需要増加により、アジア太平洋地域が最大の市場シェアを占めています。

主要な市場トレンドと洞察

1. 自動車産業における需要の増加

電気自動車市場は、様々な環境基準や排出ガス規制の採用により、今後も成長が見込まれています。クリーンで持続可能な燃料に対する環境意識の高まりが、電気自動車の需要を押し上げています。バッテリーの負極材は、車両バッテリーの充電速度を決定し、エネルギー密度を高めることで、1回の充電あたりの走行距離を延ばすのに役立ちます。ある調査によると、2021年末までに世界の道路を走る電気自動車の数は約1,650万台に達し、2018年の3倍となりました。米国エネルギー省によると、米国の新車プラグイン電気自動車(全電気自動車(EV)およびプラグインハイブリッド電気自動車(PHEV)を含む)の販売台数は、2020年の30万8,000台から2021年には60万8,000台へとほぼ倍増しました。2021年のプラグイン電気自動車販売全体のうち、EVが73%を占めています。これらの要因が、予測期間中のバッテリー負極材の需要を促進すると考えられます。

2. アジア太平洋地域の市場支配

アジア太平洋地域は、市場を支配すると予想されています。この地域では、中国がGDPにおいて最大の経済国です。中国とインドは、世界で最も急速に成長している経済国の一つです。中国は、世界最大の家電製品の生産国および輸出国であり、約1億5,000万人の電気製品労働者を擁する世界で最も広範なエレクトロニクス製造エコシステムを有しています。さらに、中国における電気自動車の販売台数は、2021年には約330万台に達し、2018年と比較してほぼ3倍となりました。インドブランドエクイティ財団によると、2021年のインドにおけるEV販売台数は合計32万9,190台で、前年の12万2,607台と比較して前年比168%の成長を示しました。さらに、NITI AayogとRocky Mountain Institute(RMI)によると、インドのEV金融産業は2030年までに500億米ドルに達する可能性があります。これらすべての要因により、アジア太平洋地域では予測期間中に需要が増加すると予想されます。

競争環境

バッテリー負極材市場は、部分的に統合された性質を持っています。市場の主要なプレーヤーには、ジョンソン・マッセイ、三菱ケミカル株式会社、JFEケミカル株式会社、住友化学株式会社、日本カーボン株式会社などが含まれます(順不同)。

最近の業界動向

* 2022年5月、バッテリー材料のクリーンテクノロジー革新企業であるNano One Materials Corp.は、ジョンソン・マッセイ(JM)バッテリーマテリアルズ社の発行済み株式すべてを取得する拘束力のある契約を締結したと発表しました。

* 2020年4月、東北大学と住友化学は、バッテリーのサイクル反応中にアルミニウム負極の劣化を防ぐ新しいメカニズムを明らかにしました。

この市場は、リチウム、シリコン、グラファイト、その他の材料別に、また家電、自動車、産業、通信、その他の用途別に、さらにアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの地域別にセグメント化されており、各セグメントの市場規模と予測は容量(キロトン)で提供されています。

このレポートは、バッテリー負極材市場に関する詳細な分析を提供しています。

1. 調査概要と範囲

本調査は、バッテリー負極材市場の全体像を把握することを目的としています。負極材は、酸化反応に対して電気化学的に活性であり、還元環境下で電子伝導性を示し、化学的・物理的に安定していること、優れた電極触媒であること、そして他のセル材料と反応しないことが求められます。

市場は、材料別(リチウム、シリコン、グラファイト、その他の材料)、用途別(家電、自動車、産業、通信、その他の用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。特に、主要地域内の15カ国における市場規模と予測が、容量(キロトン)に基づいて提供されます。調査期間は2019年から2024年までの過去データと、2025年から2030年までの予測を含んでいます。

2. 調査方法とエグゼクティブサマリー

本レポートでは、詳細な調査方法に基づき分析が行われています。エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。

3. 市場動向

* 促進要因: 電気自動車(EV)の需要増加が、市場成長の主要な促進要因の一つとして挙げられています。その他にも複数の促進要因が存在します。

* 抑制要因: 厳格な安全規制が市場の成長を抑制する要因となっています。その他にも複数の抑制要因が特定されています。

* 業界分析: 業界のバリューチェーン分析およびポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の構造と競争環境が詳細に評価されています。

4. 市場セグメンテーション

* 材料別: リチウム、シリコン、グラファイト、その他の材料に分類されます。

* 用途別: 家電、自動車、産業、通信、その他の用途に分けられます。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域およびその中の国々で構成されています。

5. 競争環境

市場の競争環境は、合併・買収、合弁事業、提携、契約などの活動、市場シェア分析、主要企業が採用する戦略を通じて評価されています。主要な市場プレイヤーには、Johnson Matthey、Mitsubishi Chemical Corporation、JFE Chemical Corporation、Sumitomo Chemical Co., Ltd、Nippon Carbon Co., Ltdなどが含まれます。

6. 市場機会と将来のトレンド

研究開発への資金投入の増加が、市場における重要な機会および将来のトレンドとして注目されています。その他にも新たな機会が存在します。

7. 主要な調査結果

* バッテリー負極材市場は、予測期間(2025年~2030年)において10%を超える年平均成長率(CAGR)を記録すると予測されています。

* 主要な市場プレイヤーは、Johnson Matthey、Mitsubishi Chemical Corporation、JFE Chemical Corporation、Sumitomo Chemical Co., Ltd、Nippon Carbon Co., Ltdなどです。

* アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 電気自動車の需要増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 厳格な安全規制

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション

-

5.1 材料

- 5.1.1 リチウム

- 5.1.2 シリコン

- 5.1.3 グラファイト

- 5.1.4 その他の材料

-

5.2 用途

- 5.2.1 家庭用電化製品

- 5.2.2 自動車

- 5.2.3 産業

- 5.2.4 電気通信

- 5.2.5 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 BASF SE

- 6.4.2 日立化成

- 6.4.3 JFEケミカル株式会社

- 6.4.4 ジョンソン・マッセイ

- 6.4.5 三菱ケミカル株式会社

- 6.4.6 NEIコーポレーション

- 6.4.7 日本カーボン株式会社

- 6.4.8 シヌオ

- 6.4.9 住友化学株式会社

- 6.4.10 TCIケミカルズ Pvt. Ltd

- 6.4.11 東レ株式会社

- 6.4.12 ジーチェン

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 研究開発における資金調達の急増

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

電池負極材は、リチウムイオン電池をはじめとする二次電池において、充電時にリチウムイオンを吸蔵し、放電時にリチウムイオンを放出する役割を担う極めて重要な材料です。この材料は、電子の移動経路としても機能し、電池の容量、出力、寿命、そして安全性に直接的な影響を与えます。正極材、電解液、セパレータと並び、電池の四大主要構成要素の一つとされており、その性能は電池全体の特性を決定づける上で不可欠です。特に、次世代電池の開発においては、負極材の革新が鍵を握ると言っても過言ではありません。

現在、最も広く使用されている負極材は、天然グラファイトや人造グラファイトに代表される炭素材料です。グラファイトは、リチウムイオンを層間に安定して吸蔵・放出できる構造を持ち、比較的安価で、サイクル寿命が長く、安全性も高いという多くの利点があります。そのため、スマートフォンやノートパソコンなどの民生用電子機器から、電気自動車(EV)まで、幅広い用途で採用されています。しかしながら、グラファイトの理論容量は372 mAh/gと比較的低いという課題も抱えており、電池の高エネルギー密度化を追求する上での限界が見え始めています。

グラファイトの理論容量を大きく上回る次世代負極材として、現在最も注目されているのがシリコン系材料です。シリコンは理論容量が約4200 mAh/gと非常に高く、電池の高容量化に大きく貢献する可能性を秘めています。しかし、リチウムイオンの吸蔵・放出に伴う体積変化が約400%と極めて大きく、これによる電極の崩壊や固体電解質界面(SEI)層の不安定化が、サイクル寿命の低下や安全性への懸念を引き起こすという深刻な課題があります。この課題を克服するため、ナノ構造化、多孔質化、あるいは炭素材料との複合化といった様々な技術開発が進められています。具体的には、シリコン酸化物(SiOₓ)やシリコンカーボン複合材(Si/C)などが実用化され始めており、EV向けバッテリーへの採用も拡大しつつあります。

さらに、究極の負極材として期待されているのがリチウム金属です。リチウム金属は、約3860 mAh/gという最も高い理論容量を持ち、電池のエネルギー密度を飛躍的に向上させる可能性を秘めています。しかし、充電時にデンドライト(樹枝状結晶)が形成されやすく、これがセパレータを貫通して短絡を引き起こし、発火や爆発のリスクを高めるという極めて危険な課題があります。このため、液系電解質を用いたリリチウム金属電池の実用化は困難とされており、デンドライト形成を抑制できる固体電解質との組み合わせによる全固体電池での実用化が強く期待されています。その他にも、チタン酸リチウム(LTO)は、リチウムイオンの吸蔵・放出電位が高く、デンドライト形成のリスクが低いため、急速充電・放電特性や長寿命が求められる用途(EVバス、産業機器など)で利用されていますが、エネルギー密度が低いという欠点があります。ゲルマニウムやスズ、金属間化合物なども研究開発の対象となっています。

電池負極材は、主にリチウムイオン電池に用いられ、その用途は現代社会のあらゆる側面に及んでいます。スマートフォン、ノートパソコン、タブレットなどの民生用電子機器から、電気自動車(EV)、プラグインハイブリッド車(PHEV)といった車載用バッテリー、さらには再生可能エネルギーの導入拡大に伴う定置型蓄電システム(ESS)、ドローン、電動工具、医療機器など、多岐にわたる分野で電力供給源として不可欠な存在です。特に、世界的な脱炭素化の流れの中でEV市場が急速に拡大していることは、高性能な負極材への需要を劇的に高める主要な要因となっています。

負極材の性能を最大限に引き出し、安定した電池を製造するためには、他の電池構成要素との最適化が不可欠です。例えば、負極材と電解液との界面安定性、セパレータとの適合性、そして正極材とのバランスなどが電池全体の性能に大きく影響します。製造プロセスにおいては、負極材のスラリー調製、塗工、乾燥、プレス、スリットといった工程があり、これらの工程における材料の均一性や電極密度の精密な制御が、電池のサイクル寿命や出力特性に直接的に影響を与えます。また、負極材の表面改質技術、適切なバインダー材料の選定、導電助剤の添加なども、電池の性能向上に寄与する重要な技術です。評価技術としては、X線回折(XRD)や電子顕微鏡(SEM、TEM)による構造解析、電気化学測定(充放電試験、サイクリックボルタンメトリーなど)による性能評価が不可欠であり、これらの技術を駆使して材料の特性を深く理解し、改良が進められています。

リチウムイオン電池市場は、電気自動車(EV)の普及、再生可能エネルギーの導入拡大に伴う定置型蓄電システム(ESS)の需要増加、そして5G対応スマートフォンなどの高性能モバイル機器の登場により、急速な成長を続けています。これに伴い、負極材市場も拡大の一途をたどっており、特に高容量・高出力・長寿命化を実現する次世代負極材への期待が非常に高まっています。主要な負極材メーカーは、中国、日本、韓国に集中しており、技術開発競争が激化しています。また、原材料調達から製造、リサイクルに至るまでのサプライチェーンの安定化やコスト競争力も重要な要素となっており、持続可能なサプライチェーン構築への取り組みも進められています。地政学的なリスクや環境規制の強化も、市場の動向に大きな影響を与えています。

将来の電池負極材は、さらなる高エネルギー密度化、急速充電性能の向上、長寿命化、そして安全性の確保が主要な開発目標となります。シリコン系負極材の実用化と普及は今後も加速し、体積変化抑制技術や複合化技術のさらなる進化が期待されます。これにより、EVの航続距離延長や充電時間の短縮が実現されるでしょう。また、リチウム金属負極を用いた全固体電池の開発は、究極のエネルギー密度と安全性を実現する可能性を秘めており、多くの研究機関や企業が開発競争を繰り広げています。デンドライト抑制技術や固体電解質との界面安定化技術が、この技術の実用化の鍵を握ります。さらに、環境負荷の低減を目指し、リサイクル技術の確立や、より持続可能な材料の探索も重要なテーマです。AIやマテリアルズインフォマティクス(MI)を活用した新材料探索やプロセス最適化も進み、開発期間の短縮と効率化が図られるでしょう。これらの技術革新により、電池負極材は、持続可能な社会の実現とエネルギー革命を牽引する中心的な役割を担い続けると予想されます。