世界のバッテリー・アズ・ア・サービス市場:バッテリーサブスクリプション、バッテリーリース、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バッテリー・アズ・ア・サービス市場の規模は、2025年に7億4,000万米ドルに達し、2030年までに25億9,000万米ドルに達すると予測されており、この期間において28.43%という高い年平均成長率(CAGR)を示しています。2024年にバッテリーパック価格が20%下落しkWhあたり115米ドルとなったことでコストパリティが実現しつつあり、高稼働率車両向け交換ネットワークのプロジェクト経済性が有利に傾いています。

政策インセンティブの収束、部品コストの低下、自動交換ステーションへの投資拡大が相まって、BaaSは試験プロジェクトから密集都市回廊における主流インフラへと移行しつつあります。アジア太平洋地域の主導的立場は、中国・インド・タイの取り組みが需要を支えサプライヤーの革新を促すことで、世界的な展開をさらに強化しています。フリート事業者はエネルギーを管理可能なコストセンターと捉え、競争を激化させながら付加的なグリッドサービス収益を創出する垂直統合の動きを加速させています。

バッテリーパック価格の低下:100米ドル/kWhを下回る見込み

バッテリーセルの生産過剰とリン酸鉄リチウム化学の普及により、2024年の平均パック価格は115米ドル/kWhまで低下し、2017年以来の最も急激な年間下落を記録しました。2027年までに100米ドルを下回る価格が予想されることで、ステーション運営者の在庫資金負担が軽減され、損益分岐点となる稼働率の閾値が低下します。バッテリー購入から解放された資本は、地理的展開の加速とフリート顧客向けの価格インセンティブ強化を支えます。コスト低下により、運営者は古いパックをモバイルサービスから早期に回転させることが可能となり、高いサービス信頼性を維持できます。全体として、安価なセルは利益率を改善し、投資回収を早め、価格に敏感な商業セグメントへの市場拡大を促進します。

バッテリー交換インフラに対する政府補助金と義務化

規制当局の積極的な取り組みにより、投資リスクが圧縮され、設備インターフェースの標準化が進んでいます。インドでは2025年1月施行の政策により、物品サービス税(GST)の優遇措置、統一安全基準、サイト設備投資額の最大20%に相当する事業性ギャップ資金が設定されました。上海では2025年4月施行の40%資本補助金に加え、交換バッテリーで月間3,000km以上走行するタクシー事業者への月額ボーナスが導入されます。タイは国連環境計画(UNEP)支援のロードマップ[1]に基づき、2030年までに1,450ヶ所のオープンプロトコルステーション設置を目標としています。これらの施策は先駆者リスクを中和し、技術基準の調和を図り、ネットワーク密度の拡大を加速します。明確な政策シグナルは低金利融資の実現にもつながり、民間開発事業者が主要都市圏を超えて事業規模を拡大する契機となっています。

フリート稼働率と総所有コストのメリット

商業モビリティ事業者にとって、時間節約は電気料金の表面値よりも重要です。交換式充電は3~5分で航続距離を回復しますが、高出力充電では通常30~60分の停止が必要です。バッテリーリースにより初期購入費用が不要となり、劣化リスクはサービスプロバイダーに移転されるため、5年間のフリートコストを15~25%削減できます。固定価格のエネルギープランは予算管理を容易にし、配送契約の正確な入札価格設定を可能にします。上海のタクシー協同組合は交換サービス導入後、日次収益が18%増加しており、車両稼働率の向上が直接的に売上高を押し上げることを実証しています。こうした経済的メリットにより、大規模フリートの一斉移行が促進され、事業者にとってステーションの処理能力が安定化します。

新興アジアにおける二輪・三輪車の急速な電動化

インド及び東南アジアでは軽車両が都市交通の主流を占めており、バッテリー交換サービスの適地となっています。2024年にはインドの新規登録車両の57%を電動三輪車が占め、政府予測では2026年3月までに26,000基のキオスク設置が見込まれています。ホンダはQRコード認証と交換ごとの課金方式を採用した「ACTIVA e:」プログラム向けに500基のステーションを計画中です。標準的なバッテリー容量が約3kWhであるため在庫管理が容易であり、宅配便やフードデリバリーサービスは高い回転率を維持することでステーションの収益性を支えています。急速な都市化により1日あたりの走行距離は高く、渋滞の制約から路傍充電器よりも迅速な交換が好まれます。その結果、軽自動車のバッテリー交換サービスは、大半の新興市場において初期キャッシュフローの基盤となると予想されます。

高密度交換ステーション網における高額な設備投資

完全自動化された600台規模の交換ステーションは、最大3,700万ルピー(44万4,000米ドル)のコストがかかり、同規模の直流急速充電ハブの2倍の支出となります。採算ラインには1日あたり約60回の交換が必要ですが、多くの郊外ステーションでは平均利用率がその半数に留まっています。複数ブランド対応のための改造には20万~30万元(27,500~41,300米ドル)の費用がかかり、投資回収期間を延長し標準化を遅らせます。人口密度の低い地域では資本負担が特に深刻で、需要に先んじた投資に事業者は慎重です。事業者は基盤となる利用量を確保するため物流拠点周辺に充電ステーションを集中配置していますが、この手法は消費者向けの利便性を制限し、普及の速度を遅らせています。

交換式バッテリー規格の国際標準が未整備

統一されたインターフェースが存在しないため、事業者は複数の規格に対応した在庫を保有せざるを得ず、運転資金の需要が増大し、保守作業が複雑化しています。ピン配置、データプロトコル、安全ロックに関するISOの作業部会も未決着の状態です。CATLやNIOが国内標準を主導する中国以外では、他ブランドとの互換性は依然として稀です。分断化は国際的なフリート拡大を阻害しており、特定地域向けに最適化された車両は他地域で高コストな再設計を必要とします。標準が収束するまでは、ネットワークの規模の経済は限定的であり、事業者の利益率は圧迫され続けるでしょう。

セグメント分析

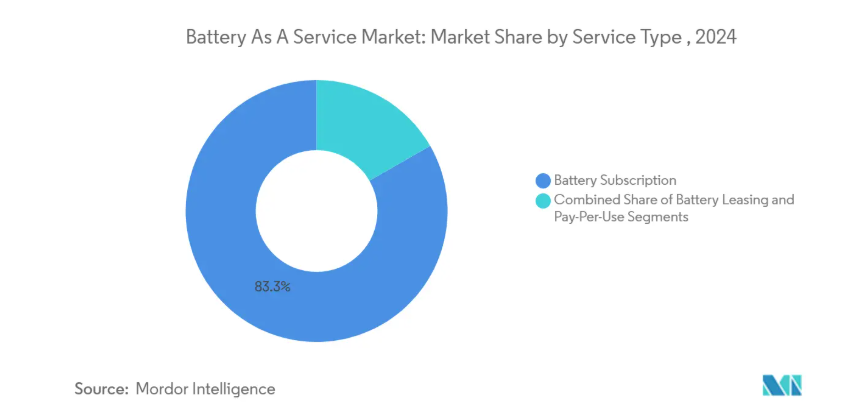

サービスタイプ別:サブスクリプション契約が収益の可視性を支える

サービス形態別BaaS市場規模では、サブスクリプション契約が2024年に収益の83.34%を占め、固定運営予算を重視するフリート事業者やタクシー協同組合からの継続的課金源となっています。従量課金プランは規模こそ小さいものの、長距離移動時の偶発的な交換のみを支払う自由を重視する個人車両所有者層から支持され、35.68%のCAGRで拡大中です。リース形態は両極端の中間に位置し、3~5年の契約期間で季節的な配送事業者の柔軟な車両規模調整ニーズに応えています。

サブスクリプションの優位性は、コスト可視性を求めるフリート需要に起因します。複数年の都市物流契約を結んだ事業者は、予測可能な月額料金でバッテリーリスクを外部委託することで利益率を圧縮しています。フェラーリの年間約7,500米ドルの高級サブスクリプションは、プレミアム層でさえ利便性とリスク移転を重視する事例を示しています。都市周辺部の充電ステーション密度が向上するにつれ、不定期利用者の単回充電課金への移行が進んでおります。上海における個人会員登録数が2025年に5.4%増加したことがこれを裏付けております。基盤需要向けの長期サブスクリプションと追加需要向けの短期パスが相互に作用することで、プラットフォームの流動性が支えられ、事業者の投資利益率予測が改善されております。

車両タイプ別:三輪車が主導、乗用車が最も急速に成長

三輪車は最大のセグメントとして台頭し、2024年にはBaaS(Battery as a Service)市場シェアの39.85%を占めました。これは宅配便、配車サービス、都市配送事業者が、ダウンタイムを最小化する標準化された交換対応パックを好んだためです。一方、乗用車は、中国地方都市における複数ブランド対応ステーションの展開や、主要OEMメーカーによる交換対応新型モデルの投入を背景に、2030年まで年平均成長率33.91%で拡大が見込まれます。商用バンや小型トラックは、郵便・食料品配送車両が待機列回避のためデポレベルでのケージ設置を進めることで、着実に普及が進んでいます。

軽車両が主流である背景には、物流と在庫プールを簡素化する2.5kWh前後の標準化モジュールが寄与しています。一方、60kWhを超える乗用車用バッテリーはリフト容量の制約に直面しますが、メカトロニクス式ハンドリングシステムを導入すれば実現可能となります。Free2move社がAmple社と実施したマドリードでのパイロット事業では、カーシェアリング用コンパクトEVの5分間交換を実現し、6ヶ月間の試験運用で車両当たり利用率が22%向上しました[2]。交換対応セダンやクロスオーバー車のパイプラインが成熟しつつあることから、消費者による採用拡大が予測され、市場は純粋な商用利用からオムニチャネル型エネルギーサービス提案へと移行しつつあります。

バッテリー容量別:50kWh未満パックが主流、大型モジュールが加速

容量ベースでは、2024年のBaaS(Battery as a Service)市場シェアにおいて50kWh未満のバッテリーが43.66%を占め、アジア全域におけるスクーター・三輪車の販売台数を反映しています。50~100kWh帯は一般乗用車および軽商用車を対象とし、100kWh超モジュールは初期段階ながら、電気バスや大型トラックが送電網への負荷増加なしに走行途中のエネルギー補給を求める需要により、33.30%の年平均成長率で拡大中です。

都市部における二輪車は人口密集経済圏の主要な移動手段であり続けるため、小型パックの優位性が急速に低下する可能性は低いでしょう。しかしながら、CATLのChoco-Swapエコシステムはモジュール式ファミリーを導入し、セルの積み重ねにより150kWhバリエーションを創出。これにより長距離輸送用クラス8トラックが10分以内にパック交換を可能にしております[3]。このような広範な容量範囲にわたるハンドリングロボット、冷却インターフェース、データプロトコルの整合性は、新興プラットフォーム標準の中核を成す要素であり、事業者の長期的な資本配分に影響を与えるでしょう。

導入モデル別:サードパーティネットワークがシェアを保持、フリートはエネルギーを内部化

2024年時点で導入済みステーションの47.25%をサードパーティネットワークが保有し、多業種需要とブランド非依存の相互運用性から価値を創出しています。しかしながら、大型宅配便業者や配車サービス大手がエネルギー主権と利益率維持を目的に直接投資を行う中、フリート所有設備は34.28%のCAGRで最も急速に成長しています。電力会社所有の拠点は依然限定的ですが、日中は車両バッテリー充電で太陽光発電の余剰電力を吸収し、夜間は送電網へ放電することで、電力流通事業者が興味深いヘッジ手段として注目しています。

電池大手と石油小売業者の提携は、既存インフラ事業者がもたらす影響力を示しています。CATLと中国石油化工(シノペック)は、既に大容量の送電網接続を備えた3万ヶ所以上のガソリンスタンドを活用し、1万ヶ所のステーション設置を目標としています。車両所有型モデルの経済性は、1日あたりの走行距離が350キロを超える場合や、専用スケジューリングソフトウェアでステーション稼働率を保証できる場合に強みを発揮します。既存の第三者事業者は、予測可能なフリート契約を優遇しつつ一般ドライバーにも対応する段階的価格設定で対応しており、このモデルはエコシステム全体の流動性向上に寄与します。

ステーション自動化レベル別:ロボット技術が規模拡大と安全性を推進

2024年には設置の65.15%を自動化システムが占め、5分未満の交換サイクル、24時間稼働、取り扱いリスクの排除が評価されました。一方、手動式キャビネットは、人件費が低く交通量が少ない郊外や地方で依然として存在しています。自動化分野の33.64%という成長見通しは、民間投資家が求める5年未満の投資回収を達成するために、ロボティクス、コンピュータービジョン、クラウドスケジューリングが不可欠と認識されていることを示しています。

NIOの第4世代ステーションは、AI最適化リフトプラットフォームにより、144秒での交換を実現し、1日あたり最大480回の交換を処理しました。こうした性能基準はユーザーの期待値を形成し参入障壁を高めるため、小規模事業者は設備OEMとの提携か特定地域への特化を迫られます。一方、モジュール式ロボット技術の革新により組立コストが削減され現地でのアップグレードが可能となり、効率性向上の好循環が強化されることで、郊外や幹線道路沿いの事業採算性のギャップ解消に寄与しています。

地域別分析

アジア太平洋地域は2024年に80.25%の地域支配率を維持し、主に中国の積極的なネットワーク構築とインド・タイにおける政策模倣の動きを背景に、2030年まで32.21%のCAGR(年平均成長率)を維持すると予測されます。中国は世界稼働中のバッテリー交換ステーションの85%以上を擁し、NIOの3,172拠点の展開とCATLの2030年までに30,000ステーション設置の公約が基盤となっています。インドでは2025年1月の国家ガイドラインと交換用バッテリーへの優遇GST税率により、新規ステーション許可件数が前期比24%増加し、規制面での強力な牽引力が示されました。

欧州と北米は依然として導入初期段階ですが、関心段階から本格的なパイロット事業へと移行しつつあります。マドリードのカーシェアリング事業者Free2moveは、Ample社のモジュラー式交換ポッド導入後、95%の稼働率を達成。これにより規制当局は、都市部における追加設置のための建築許可手続きを効率化する方針を固めました。米国では、ラストマイル配送大手のフェデックス社がロサンゼルスで5拠点の試験運用を開始し、E-Cargoバン群向け交換システムの実現可能性を評価中です。電力会社のデマンドレスポンス契約のもと、夜間蓄電による電力系統安定化にも活用されます。運用指標が実験室予測と合致すれば、複数都市への展開が示唆される実績です。

南米、中東、アフリカ地域は依然として発展途上ながら、飛躍的な可能性を示しています。ナイロビのボダボダ(バイクタクシー)業界ではモジュラー式スクーター用バッテリーパックの実験が行われ、サンパウロ市バス局はピーク電力料金時間帯の路線運行率最大化に向け、車庫設置型交換ケージの導入を検討中です。電力網の耐障害性が不安定な地域では、固定式交換バッテリーからの電力プッシュプル機能は魅力的な耐障害性対策となり、総所有コストが同等水準に達すれば導入が加速する可能性があります。

競争環境

バッテリー・アズ・ア・サービス(BaaS)の競争環境は中程度の集中度を示しており、独自ロボット技術、垂直統合型セル生産、長期ファイナンスパッケージを活用してOEMパートナーシップを確保する先行企業が主導しています。NIOは車両購入とエネルギーサブスクリプションを分離した包括的なリースプランを提供し、対象顧客層を拡大すると同時に予測可能な下流収益を確保しています。CATLはChoco-Swap規格を約100社にライセンス供与し、事実上の標準アーキテクチャを確立することで影響力を拡大。これにより複数ブランド間の互換性が加速されています。

戦略的提携が競争の構図を決定づけています。中国石油化工(Sinopec)の燃料ステーション網、ABBの電力電子技術、JD Logisticsの小包取扱量といった強みが融合し、エネルギー小売・資産管理・データ収益化を組み合わせたハイブリッドビジネスモデルが誕生しています。事業者間では、処理能力、信頼性、さらにバッテリー分析ダッシュボード、残存価値保証、カーボンクレジット集約といったエコシステムサービスで競争が繰り広げられています。知的財産出願は熱管理技術、クイックロック式接続装置、予知保全アルゴリズムに集中しており、業界がデジタル差別化へ移行していることを示しています。

新規参入企業としては、マイクロモビリティ向けモジュール式バッテリーを手掛けるスタートアップ、付加価値差別化を図る不動産開発業者、交換+貯蔵ハイブリッドシステムを試験導入する電力事業者が挙げられます。パック価格の低下、資金調達手段の成熟、政策枠組みの統合が進むにつれ競争は激化すると予想され、最終的には優先回廊を網羅しつつ高水準のサービスを維持できる資本力と物流ノウハウを有するプレイヤーが優位となるでしょう。

最近の業界動向

- 2025年5月:ABBは、商業・産業顧客向けに設備投資ゼロの定置型蓄電システムと性能保証を組み合わせた「Battery Energy Storage Systems-as-a-Service」を開始しました。

- 2025年4月:CATLと中国石油化工(Sinopec)は、2025年までに500ヶ所のバッテリー交換ステーションを設置することで合意し、10,000ヶ所の共同ブランドサイトに向けた長期ロードマップを策定しました。

バッテリー・アズ・ア・サービス業界レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 バッテリーパック価格の低下(100米ドル/kWh未満)

4.2.2 バッテリー交換インフラに対する政府補助金・義務化

4.2.3 商業モビリティ事業者における車両稼働率向上と総所有コスト(TCO)のメリット

4.2.4 新興アジア地域における二輪車・三輪車の急速な電動化

4.2.5 交換ステーションにおけるセカンドライフ収益の積み上げ

4.2.6 BaaSサブスクリプション向けOEM連携ファイナンスパッケージ

4.3 市場制約要因

4.3.1 高密度交換ステーションネットワークにおける高額な設備投資

4.3.2 交換可能バッテリー規格のグローバル基準の欠如

4.3.3 IFRS-16リース会計が事業者のバランスシートに与える圧力

4.3.4 800V超高速充電によるBaaSの価値提案の浸食

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 サービスタイプ別

5.1.1 バッテリーサブスクリプション

5.1.2 バッテリーリース

5.1.3 従量課金

5.2 車両タイプ別

5.2.1 乗用車

5.2.2 二輪車

5.2.3 三輪車

5.2.4 商用車

5.3 バッテリー容量別

5.3.1 50kWh未満

5.3.2 50~100 kWh

5.3.3 100 kWh超

5.4 導入モデル別

5.4.1 フリート所有

5.4.2 第三者事業者

5.4.3 公益事業体所有

5.5 ステーション自動化レベル別

5.5.1 手動交換

5.5.2 自動交換

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 スペイン

5.6.3.5 イタリア

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 アジア太平洋その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 南アフリカ

5.6.5.4 ナイジェリア

5.6.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 NIO Power

6.4.2 Gogoro Inc.

6.4.3 Contemporary Amperex Technology Co. Ltd. (CATL)

6.4.4 Sun Mobility Pvt. Ltd.

6.4.5 Ample Inc.

6.4.6 Aulton New Energy

6.4.7 Immotor Technology

6.4.8 Battery Smart

6.4.9 Bounce Infinity

6.4.10 Esmito Solutions

6.4.11 Numocity Technologies

6.4.12 MG Motor (SAIC)

6.4.13 BYD Co. Ltd.

6.4.14 Kwang Yang Motor (Kymco)

7. 市場機会と将来展望

7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***