バッテリーバックアップ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

バッテリーバックアップ市場レポートは、電池の種類(鉛蓄電池、リチウムイオン、ニッケル系など)、定格出力(10kVA未満、10kVA~100kVA、100kVA以上)、製品(無停電電源装置、独立型インバーターなど)、用途(製造施設、データセンターなど)、最終需要家(住宅、商業、産業など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

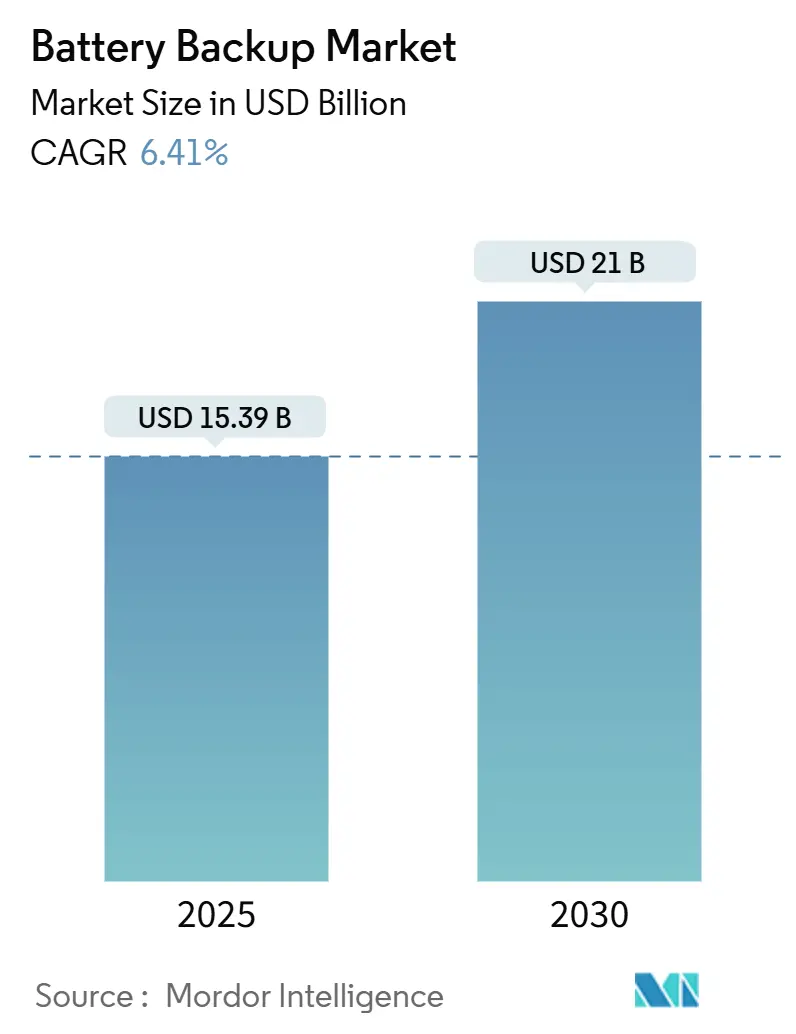

バッテリーバックアップ市場は、2025年には153.9億米ドル、2030年には210億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.41%です。この着実な成長は、デジタルインフラにおける稼働時間の要件の厳格化、グリッド近代化プログラムの加速、および電力継続性計画を企業のリスクフレームワークに組み込むためのコンプライアンス要件の進化を反映しています。データセンターの密度増加、天候によるグリッドの不安定性、再生可能エネルギー発電ポートフォリオの拡大により、調達の優先順位は、単一の無停電電源装置(UPS)から、バックアップとグリッドサポートサービスを提供する統合ストレージプラットフォームへと移行しています。産業界の購入者は次世代システムを生産性保険と見なし、商業施設管理者は負荷シフトによるエネルギーコスト最適化を重視しています。技術サプライヤーは、AIベースの診断、双方向電力フロー、および補助サービス市場へのソフトウェア対応参加を組み合わせたモジュラーアーキテクチャでこれに応えています。競争上の差別化は、ハードウェアよりもファームウェアの高度化にますます依存しており、サイバーセキュリティ対策と予測分析が重視されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

セグメント別分析

* バッテリータイプ別:

2024年において、鉛蓄電池がバッテリーバックアップ市場の54.0%を占めており、その低コストと安定したサプライチェーンが強みとなっています。一方、リチウムイオン電池は10.7%のCAGRで最も急速に成長しており、エネルギー密度と長寿命を重視するデータセンターや通信事業者からの需要が高いです。ニッケルカドミウムやニッケル水素電池は、幅広い温度耐性が必要な堅牢なニッチ市場で利用されています。バナジウムレドックスフロー電池のような新興技術も登場しており、長期間のエネルギー貯蔵や大規模グリッドアプリケーションにおいて注目を集めています。

* エンドユーザー別:

データセンターは、無停電電源供給(UPS)の需要が最も高く、市場の主要な牽引役となっています。通信業界も、基地局やネットワーク機器のバックアップ電源としてバッテリーシステムを広く採用しています。産業分野では、製造工場やプロセス産業における機器のダウンタイム防止のために利用され、商業施設では、電力品質の維持とピークシフトによるコスト削減が主な目的です。住宅分野では、太陽光発電システムとの連携や停電対策として、バッテリーバックアップシステムの導入が進んでいます。

* アプリケーション別:

UPSシステムは、データセンターや医療施設など、電力の瞬断が許されないクリティカルな環境で不可欠です。エネルギー貯蔵システム(ESS)は、再生可能エネルギーの統合、グリッド安定化、およびピーク負荷管理に利用され、その市場は急速に拡大しています。始動・照明・点火(SLI)バッテリーは、主に自動車産業で使用され、車両の始動と基本的な電力供給を担っています。

主要企業

市場の主要プレーヤーには、East Penn Manufacturing Company、Exide Technologies、GS Yuasa Corporation、Johnson Controls International plc、LG Energy Solution Ltd.、Panasonic Corporation、Samsung SDI Co., Ltd.、Saft Groupe S.A.、Tesla, Inc.、およびToshiba Corporationが含まれます。これらの企業は、製品の革新、戦略的提携、およびM&Aを通じて市場シェアの拡大を目指しています。特に、リチウムイオン電池技術への投資と、スマートグリッドおよび再生可能エネルギー統合ソリューションの開発が競争優位性を確立する上で重要となっています。

本レポートは、世界のバッテリーバックアップ市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法を網羅しています。

エグゼクティブサマリーによると、バッテリーバックアップ市場は2025年に約150億米ドル規模に達し、2030年までに年平均成長率(CAGR)6.41%で210億米ドルに成長すると予測されています。

市場成長の主な要因は、データセンターの急増、送電網の不安定性による停電増加、通信5G展開の密集化です。また、AIベースの予測型バッテリー管理システム(BMS)の導入拡大や、企業のScope-3サプライチェーンにおける排出量削減義務化も推進力となっています。

一方で、市場の成長を抑制する要因として、鉛蓄電池の廃棄規制強化、リチウム原材料の価格変動、スマートUPSファームウェアへのサイバーリスク、屋内リチウムイオン貯蔵の保険料高騰が挙げられます。

サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)を通じて、市場構造と競争環境が詳細に評価されています。

市場規模と成長予測は、以下のセグメントに基づいて分析されています。

* バッテリータイプ別: 鉛蓄電池が2024年に54.0%のシェアを占め最大ですが、リチウムイオン電池は年平均成長率10.7%で最も急速に成長しています。その他、ニッケルベース電池、フロー電池、先進電池も含まれます。

* 電力定格別: 10kVA未満、10kVAから100kVA、100kVA超。

* 製品別: 無停電電源装置(UPS)、スタンドアロンインバーター、ポータブル電源ステーションなど。

* 用途別: 住宅、製造施設、商業ビル、データセンター、ヘルスケア、通信インフラ、政府・公共インフラなど。特にデータセンターは、AIワークロードとエッジコンピューティングによるミリ秒レベルの稼働時間要件から、バッテリー導入が2030年まで年平均成長率11.4%で進展しており、主要な投資分野です。

* エンドユーザー別: 住宅、商業、産業、地方自治体・政府。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。アジア太平洋地域は、産業化、5Gの構築、再生可能エネルギーの義務化に牽引され、年平均成長率7.9%で2030年まで最も急速に成長すると見込まれています。

米国では、スタンドアロンストレージに対する30%の連邦投資税額控除に加え、カリフォルニア州のSGIPなどの州プログラムが、投資回収期間を5年未満に短縮するインセンティブとなっています。また、カリフォルニア州やEUにおける鉛蓄電池の新たな手数料やリサイクル義務化は、コンプライアンスコストを上昇させ、購入者を代替化学物質へと移行させています。

競争環境の章では、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動き、主要企業の市場シェア分析が提供されています。Schneider Electric SE、Eaton Corporation plc、Vertiv Holdings Co.、Huawei Technologies Co., Ltd.、Delta Electronics, Inc.、ABB Ltd.、Toshiba Corporation、Panasonic Holdings Corporationなど、20社以上の主要企業のプロファイルが含まれ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

市場の機会と将来の展望では、未開拓市場や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 データセンターの普及

- 4.2.2 グリッド不安定による停電の増加

- 4.2.3 通信5G展開の高密度化

- 4.2.4 AIベースの予測BMSの採用

- 4.2.5 企業におけるスコープ3サプライチェーン義務化

- 4.3 市場の阻害要因

- 4.3.1 鉛蓄電池の廃棄規制強化

- 4.3.2 リチウム原材料の価格変動

- 4.3.3 スマートUPSファームウェアへのサイバーリスク

- 4.3.4 屋内リチウムイオン蓄電に対する保険料の高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模&成長予測

- 5.1 バッテリータイプ別

- 5.1.1 鉛蓄電池

- 5.1.2 リチウムイオン電池

- 5.1.3 ニッケル系電池

- 5.1.4 フロー電池およびその他の先進電池

- 5.2 定格電力別

- 5.2.1 10kVA未満

- 5.2.2 10 kVA~100 kVA

- 5.2.3 100 kVA超

- 5.3 製品別

- 5.3.1 無停電電源装置 (UPS)

- 5.3.2 スタンドアロンインバーター

- 5.3.3 ポータブル電源

- 5.3.4 その他

- 5.4 用途別

- 5.4.1 住宅

- 5.4.2 製造施設

- 5.4.3 商業ビル

- 5.4.4 データセンター

- 5.4.5 ヘルスケア

- 5.4.6 通信インフラ

- 5.4.7 政府および公共インフラ

- 5.4.8 その他

- 5.5 エンドユーザー別

- 5.5.1 住宅

- 5.5.2 商業

- 5.5.3 産業

- 5.5.4 自治体/政府

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 Schneider Electric SE

- 6.4.2 Eaton Corporation plc

- 6.4.3 Vertiv Holdings Co.

- 6.4.4 Huawei Technologies Co., Ltd.

- 6.4.5 Delta Electronics, Inc.

- 6.4.6 ABB Ltd.

- 6.4.7 Emerson Electric Co.

- 6.4.8 Toshiba Corporation

- 6.4.9 Panasonic Holdings Corporation

- 6.4.10 Legrand SA

- 6.4.11 CyberPower Systems, Inc.

- 6.4.12 Riello UPS S.p.A.

- 6.4.13 Kstar Science & Technology

- 6.4.14 Kehua Tech Co., Ltd.

- 6.4.15 EnerSys

- 6.4.16 Exide Technologies

- 6.4.17 Amara Raja Batteries Ltd.

- 6.4.18 APC by Schneider Electric

- 6.4.19 Natron Energy

- 6.4.20 ZincFive, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バッテリーバックアップとは、停電や電力供給の不安定な状況下において、接続されている電子機器やシステムへの電力供給を一時的または継続的に維持するための装置やシステム全般を指します。これにより、データの損失防止、機器の損傷回避、そして業務や生活の継続性を確保することを主な目的としています。一般的には、蓄電池(バッテリー)、インバーター(直流を交流に変換)、充電器、そしてこれらを制御する回路で構成されています。

この技術は、現代社会において不可欠なインフラの一つとなっており、その重要性は年々高まっています。特に、デジタル化の進展に伴い、情報システムや通信ネットワークへの依存度が増しているため、電力の安定供給は極めて重要な課題です。

バッテリーバックアップシステムには、その用途や規模に応じて様々な種類が存在します。最も広く知られているのは「無停電電源装置(UPS)」でしょう。UPSは、その動作方式によって主に三つのタイプに分けられます。一つ目は「オフライン方式(常時商用給電方式)」で、通常時は商用電源をそのまま供給し、停電時にバッテリーに切り替える方式です。比較的安価ですが、切り替えにわずかな時間が発生します。二つ目は「ラインインタラクティブ方式」で、商用電源の電圧変動を安定化させつつ供給し、停電時にバッテリーに切り替えます。オフライン方式よりも高品質な電力を供給できます。三つ目は「オンライン方式(常時インバータ給電方式)」で、常に商用電源を直流に変換してバッテリーを充電し、その直流をインバーターで交流に再変換して機器に供給します。これにより、停電時でも切り替え時間ゼロで安定した電力を供給でき、最も高品質な電力保護を提供しますが、コストは高くなります。

UPS以外にも、持ち運び可能な「ポータブル電源」は、キャンプや災害時、屋外作業などで手軽に電力を確保できるため、近年急速に普及しています。また、太陽光発電システムと連携し、家庭の電力消費を最適化したり、災害時の非常用電源として機能する「家庭用蓄電システム」も注目されています。さらに、データセンターや工場、病院などの大規模施設では、より大容量で高信頼性の「産業用・データセンター向け大型蓄電システム」が導入されており、冗長化された電力供給体制を構築しています。電気自動車(EV)やプラグインハイブリッド車(PHEV)のバッテリーを家庭の電力源として活用する「V2H(Vehicle to Home)」や、外部機器への給電を可能にする「V2L(Vehicle to Load)」も、移動可能なバッテリーバックアップシステムとしてその役割を広げています。

バッテリーバックアップの用途は多岐にわたります。IT分野では、サーバー、ストレージ、ネットワーク機器などのデータセンター設備やオフィスPCの保護に不可欠であり、データの破損やシステムダウンを防ぎます。医療機関では、手術室の生命維持装置や検査機器など、患者の命に関わる重要な医療機器の安定稼働を支えます。通信インフラにおいては、携帯電話の基地局や交換機、インターネット回線設備などが停電時でも機能し続けるために利用されます。工場や産業設備では、生産ラインの停止による損害を防ぎ、制御システムの安定稼働を保証します。オフィスや店舗では、POSシステムや照明、セキュリティシステムのバックアップとして機能し、業務継続性を確保します。家庭では、PCやルーター、冷蔵庫、照明などの家電製品を停電から守り、災害時の生活を支える重要な役割を担っています。交通システムにおいても、信号機や管制システムなど、公共の安全に関わる設備の安定稼働に貢献しています。再生可能エネルギーとの連携では、太陽光発電の余剰電力を蓄え、夜間や悪天候時に利用することで、電力の自家消費率を高め、電力系統の安定化にも寄与します。

関連技術としては、まず「バッテリー技術」そのものが挙げられます。現在主流のリチウムイオン電池に加え、鉛蓄電池、NAS電池、そして次世代技術として期待される全固体電池やフロー電池など、エネルギー密度、寿命、安全性、コスト性能の向上が常に追求されています。次に「電力変換技術」として、インバーターやコンバーターの高効率化、小型化が進んでいます。また、バッテリーの状態を最適に管理する「BMS(Battery Management System)」や、家庭やビル全体のエネルギーを効率的に管理する「EMS(Energy Management System)」といった「監視・制御システム」も重要です。これらはバッテリーの寿命を延ばし、安全性を高め、最適な充放電を可能にします。さらに、クラウド連携による遠隔監視や予測保守、スマートグリッドとの連携による電力網全体の最適化、そして前述のV2H/V2L技術も、バッテリーバックアップの価値を高める重要な要素です。

市場背景を見ると、バッテリーバックアップ市場は世界的に拡大傾向にあります。その成長を牽引する主な要因としては、まず自然災害の頻発化と激甚化による停電リスクの増大が挙げられます。これにより、個人から企業、自治体まで、災害対策としての電力確保の意識が高まっています。次に、デジタルトランスフォーメーション(DX)の進展に伴うIT機器への依存度向上と、データセンター需要の爆発的な増加があります。これらは、安定した電力供給が事業継続の生命線となるため、高品質なバッテリーバックアップシステムが不可欠です。また、地球温暖化対策としての再生可能エネルギーの普及も大きな要因です。太陽光発電や風力発電は出力が不安定なため、バッテリーバックアップによる電力貯蔵が系統安定化に貢献します。電気自動車(EV)やプラグインハイブリッド車(PHEV)の普及も、車載バッテリーを移動可能な蓄電池として活用する新たな市場を生み出しています。企業におけるBCP(事業継続計画)の重要性向上も、バッテリーバックアップシステムの導入を後押ししています。

一方で、市場にはいくつかの課題も存在します。バッテリー自体のコストや寿命、そして安全性(特にリチウムイオン電池の発火リスク)は常に改善が求められています。また、設置スペースや重量、そして使用済みバッテリーのリサイクルや環境負荷への対応も重要な課題です。標準化の遅れも、普及を阻害する要因となることがあります。主要なプレイヤーとしては、UPSメーカー、バッテリーメーカー、家電メーカー、自動車メーカー、そして電力会社などが挙げられ、それぞれが技術開発と市場開拓を進めています。

将来展望としては、バッテリーバックアップ技術はさらなる進化を遂げると予測されます。まず、バッテリー技術の高性能化と低コスト化が加速するでしょう。全固体電池などの次世代バッテリーの実用化により、エネルギー密度、安全性、寿命が飛躍的に向上し、製造コストも削減されることで、より幅広い用途での普及が進むと考えられます。これにより、システム全体の小型化・軽量化も進み、ポータブル電源や家庭用蓄電システムの利便性がさらに高まります。安全性向上は、BMSの高度化や新素材の開発によって継続的に図られ、より安心して利用できる製品が増えるでしょう。

AI(人工知能)やIoT(モノのインターネット)との連携も不可欠となります。AIを活用した充放電の最適化により、電力需要予測に基づいた効率的なエネルギー管理が可能となり、バッテリーの寿命延長にも寄与します。IoTデバイスによる遠隔監視や故障予測は、システムの信頼性を高め、メンテナンスコストの削減にも繋がります。スマートグリッドとの協調制御により、バッテリーバックアップシステムは単なる非常用電源としてだけでなく、電力網全体の安定化に貢献する「分散型電源」としての役割を強化していくでしょう。

EV/PHEVとの連携はさらに強化され、V2H/V2L機能が標準化されることで、電気自動車が「移動する蓄電池」として、家庭や地域社会のレジリエンス(回復力)向上に大きく貢献するようになります。環境配慮の観点からは、バッテリーのリサイクル技術の確立と、持続可能なサプライチェーンの構築が喫緊の課題であり、これらが解決されることで、バッテリーバックアップはより環境に優しいソリューションとして定着するでしょう。

将来的には、バッテリーバックアップシステムは、電力取引市場への参加や、ピークカット・ピークシフトの最適化など、新たなサービス創出の基盤となる可能性も秘めています。このように、バッテリーバックアップは、災害対策、エネルギーマネジメント、そして持続可能な社会の実現に向けて、その重要性と役割を一層拡大していくことが期待されています。