バッテリー充放電試験機市場の規模・シェア、成長トレンド、予測分析 (2025-2030年)

バッテリーサイクラー市場レポートは、バッテリー化学的適合性(リチウムイオン、ニッケル系、鉛蓄電池など)、チャンネル数(シングルチャンネル、2~7チャンネルなど)、電力範囲(低電力(10A未満)など)、エンドユーザー産業(自動車など)、および地域(北米、欧州、南米、アジア太平洋、中東およびアフリカ)によってセグメント化されています。予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

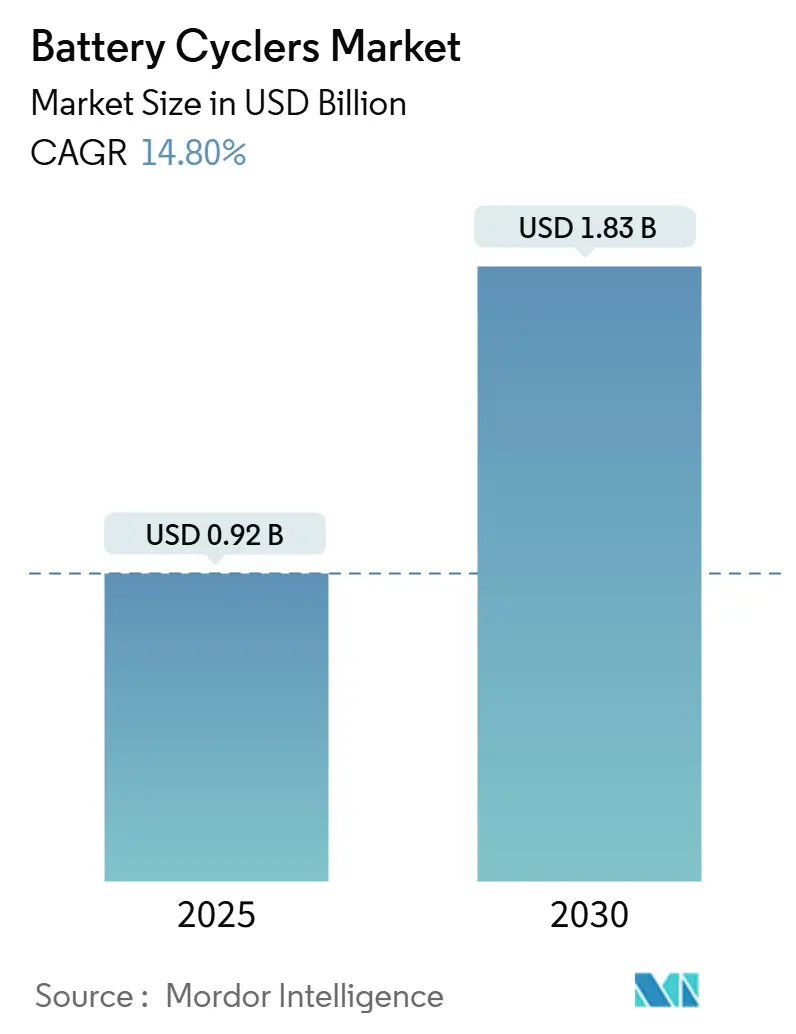

バッテリーサイクラー市場は、2019年から2030年を調査期間とし、2025年には9億2,000万米ドル、2030年には18億3,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.80%と堅調な成長が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると予測されており、市場の集中度は中程度です。

Mordor Intelligenceの分析によると、バッテリーサイクラー市場は、電気自動車(EV)メーカーのセル生産量増加、電力会社のグリッドスケール蓄電導入、次世代化学物質の研究開発における検証ニーズの高まりにより、需要が加速しています。これらには、精密な形成、サイクリング、寿命試験が不可欠です。現在、マルチチャネルアーキテクチャ、中電力範囲、AI対応ソフトウェアが購入基準の主流となっており、厳格な安全性評価に関する規制要件が新しい機器の技術水準を引き上げています。北米および欧州のギガファクトリーへの投資が活発化し、顧客基盤はアジア太平洋地域以外にも多様化していますが、中国が依然として世界の生産能力を支えています。競争の激しさは中程度であり、価格ではなく技術が差別化の原動力となっています。ベンダーは、試験時間の短縮、エネルギー使用量の削減、故障モードの予測を可能にする分析機能を統合することで競争力を高めています。

本レポートは、世界のバッテリーサイクラー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法論に基づいて、現在の市場状況、将来の成長予測、主要な促進要因と抑制要因、競争環境、および市場機会を明らかにしています。

エグゼクティブサマリーと主要な洞察:

世界のバッテリーサイクラー市場は、2025年に0.92億米ドルの規模に達すると推定されており、2025年から2030年にかけて年平均成長率(CAGR)14.8%で堅調に成長すると予測されています。地域別に見ると、アジア太平洋地域が市場収益の43.7%を占め、16.2%のCAGRで最も急速な成長を遂げると見込まれています。エンドユーザー産業の中では、グリッドスケール蓄電池の導入拡大に牽引され、エネルギー・電力分野が15.9%のCAGRで最も成長が速いと予測されています。また、AI/ML機能のサイクラーソフトウェアへの統合は、予測分析を通じてテストサイクルを最大95%削減し、精度を向上させ、開発期間とコストを大幅に削減する重要な要素となっています。一方で、高出力サイクラー(100A超)の導入における最大の課題は、高い設備投資費用であると指摘されており、短期的に中小規模のメーカーにとってアクセスを制限する可能性があります。

市場の促進要因:

市場の成長を後押しする主な要因としては、電気自動車(EV)バッテリーの生産能力拡張の急増が挙げられます。これに加え、バッテリーの安全性と耐久性試験基準に対する規制強化、グリッドスケール蓄電池向けエネルギー貯蔵サイクラーの採用拡大も市場を牽引しています。さらに、パワーエレクトロニクスの進歩によりマルチチャンネルサイクラーのコストが低下していること、予測分析を可能にするAI/MLがサイクラーソフトウェアに統合されていること、そして全固体電池の研究開発における高精度サイクラーの必要性が高まっていることも、市場拡大の重要な推進力となっています。

市場の抑制要因:

市場の成長を阻害する要因としては、高電流サイクラーに対する高い設備投資が挙げられます。また、800Vを超える高電圧試験における熱管理と安全性の課題、超精密測定コンポーネントのサプライチェーン制約も市場の課題となっています。さらに、仮想BMS-in-the-loopシミュレーションの導入が進むことで、物理的なサイクリング試験の需要が一部減少する可能性も指摘されています。

市場セグメンテーションと予測:

本レポートでは、市場を多角的に分析し、詳細な市場規模と成長予測を提供しています。具体的には、バッテリー化学的適合性(リチウムイオン、ニッケルベース、鉛蓄電池、全固体電池および新興化学物質)、チャンネル数(シングルチャンネル、2-7チャンネル、8チャンネル以上)、電力範囲(低電力、中電力、高電力)、エンドユーザー産業(自動車、家電、エネルギー・電力、研究・学術機関、航空宇宙・防衛)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を細分化し、それぞれの動向を詳述しています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が網羅されています。Arbin Instruments, Inc.、Chroma ATE Inc.、Neware Technology Limited、Keysight Technologies, Inc.、Hioki E.E. Corporationなど、主要な20社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来展望:

レポートの最終セクションでは、市場における未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVバッテリー生産能力の急増

- 4.2.2 バッテリーの安全性と耐久性試験基準に対する規制の推進

- 4.2.3 グリッドスケールバッテリー向け蓄電サイクラーの採用拡大

- 4.2.4 パワーエレクトロニクスの進歩による多チャンネルサイクラーのコスト低下

- 4.2.5 サイクラーソフトウェアへのAI/ML統合による予測分析の実現

- 4.2.6 全固体電池の研究開発における高精度サイクラーの必要性の高まり

- 4.3 市場の阻害要因

- 4.3.1 大電流サイクラーの高額な設備投資

- 4.3.2 800Vを超える試験における熱管理と安全性の課題

- 4.3.3 超高精度測定部品のサプライチェーンの制約

- 4.3.4 仮想BMS-in-the-loopシミュレーションによる物理的サイクリング需要の削減

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 バッテリー化学的適合性別

- 5.1.1 リチウムイオン

- 5.1.2 ニッケル系

- 5.1.3 鉛蓄電池

- 5.1.4 全固体および新興化学

- 5.2 チャンネル数別

- 5.2.1 シングルチャンネル

- 5.2.2 2-7チャンネル

- 5.2.3 8チャンネル以上

- 5.3 電力範囲別 (最大電流/チャンネル)

- 5.3.1 低電力 (10 A未満)

- 5.3.2 中電力 (10 – 100 A)

- 5.3.3 高電力 (100 A超)

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 家庭用電化製品

- 5.4.3 エネルギーおよび電力

- 5.4.4 研究および学術

- 5.4.5 航空宇宙および防衛

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Arbin Instruments, Inc.

- 6.4.2 Chroma ATE Inc.

- 6.4.3 Neware Technology Limited

- 6.4.4 Bio-Logic Science Instruments SAS

- 6.4.5 Maccor, Inc.

- 6.4.6 Gamry Instruments, Inc.

- 6.4.7 Keysight Technologies, Inc.

- 6.4.8 Bitrode Corporation

- 6.4.9 Digatron Power Electronics GmbH

- 6.4.10 Hioki E.E. Corporation

- 6.4.11 Landt Instruments, LLC

- 6.4.12 Venable Instruments, Inc.

- 6.4.13 PEC NV

- 6.4.14 Shenzhen DK Technology Co., Ltd.

- 6.4.15 National Instruments Corporation

- 6.4.16 Scribner Associates, Inc.

- 6.4.17 Tesvolt AG

- 6.4.18 A&D Technology, Inc.

- 6.4.19 AVL List GmbH

- 6.4.20 Dynapower Company, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バッテリー充放電試験機は、様々な種類のバッテリーの性能、寿命、安全性などを評価するために不可欠な装置でございます。この試験機は、バッテリーに対して充電と放電を繰り返し行い、その際の電圧、電流、温度といった電気的・熱的特性を精密に測定・記録することで、バッテリーの挙動を詳細に解析することを可能にします。具体的には、バッテリーの容量、内部抵抗、エネルギー効率、サイクル寿命、自己放電特性、そして過充電や過放電といった異常状態に対する安全性などを評価するために用いられます。研究開発段階から品質管理、生産ラインでの検査に至るまで、バッテリーが関わるあらゆる分野でその重要性が高まっております。

バッテリー充放電試験機には、その用途や対応するバッテリーの種類、出力電力などに応じて多岐にわたるタイプが存在します。まず、用途別では、新素材や新構造のバッテリー開発を目的とした「研究開発用」、大量生産されるバッテリーの品質を均一に保つための「生産ライン用」、そして製品の信頼性を保証するための「品質管理用」に大別されます。対応するバッテリーの種類としては、スマートフォンや電気自動車(EV)に広く使われるリチウムイオン電池をはじめ、ニッケル水素電池、鉛蓄電池、さらには全固体電池などの次世代バッテリーに対応するものが開発されています。出力電力や電流の範囲も幅広く、コイン電池のような小型バッテリーから、EVや定置型蓄電池に用いられる大容量・高出力バッテリーまで、それぞれのニーズに応じた試験機が提供されています。また、同時に多数のバッテリーを試験できるマルチチャンネルタイプや、温度制御機能、インピーダンス測定機能などを備えた高機能なモデルもございます。充電・放電方式も、定電流(CC)、定電圧(CV)、定電力(CP)、定抵抗(CR)といった基本的なモードに加え、実際の使用状況をシミュレートするパルス充放電など、多様な試験プロファイルに対応できる柔軟性も求められています。

この試験機の主な用途は、バッテリーの性能評価と信頼性向上に集約されます。研究開発においては、新しい電極材料や電解液の特性評価、最適な充電プロファイルの探索、劣化メカニズムの解明、そして安全性試験(過充電、過放電、短絡、外部衝撃など)を通じて、より高性能で安全なバッテリーの開発に貢献します。品質管理や生産工程では、製造されたバッテリーの初期性能(容量、内部抵抗など)を検査し、ロットごとの品質ばらつきを確認することで、不良品の早期発見と品質の安定化を図ります。また、バッテリーマネジメントシステム(BMS)の開発や評価、バッテリーパック全体の性能評価、さらにはリサイクル・リユースされるバッテリーの残存性能評価など、その適用範囲は広範にわたります。これらの試験を通じて得られるデータは、バッテリーの設計改善、製造プロセスの最適化、そして最終製品の信頼性向上に直結するため、極めて重要な役割を担っております。

バッテリー充放電試験機を取り巻く関連技術も進化を続けております。バッテリーの健全な動作を管理する「バッテリーマネジメントシステム(BMS)」は、試験機と密接に連携し、バッテリーの状態を正確に監視・制御します。試験中のバッテリー温度を精密に管理するための「温度管理技術」は、恒温槽などを用いて試験環境を安定させ、データの信頼性を高めます。また、膨大な試験データを効率的に収集、解析、可視化するための「データ解析・管理ソフトウェア」は、AIや機械学習の活用により、異常検知や寿命予測の精度向上に貢献しています。安定した電流・電圧を供給・吸収する「高精度電源・負荷装置」は、試験の再現性を保証する基盤技術です。さらに、過電流、過電圧、過熱、短絡などに対する「安全対策技術」は、試験中の事故を未然に防ぐために不可欠です。近年では、放電時に発生するエネルギーを電力系統に戻す「エネルギー回生技術」が導入され、試験コストの削減と環境負荷の低減に寄与しています。

市場背景としましては、電気自動車(EV)の普及拡大、再生可能エネルギー導入に伴う定置型蓄電池の需要増加、IoTデバイスの進化による小型・長寿命バッテリーの需要、そしてスマートフォンやノートPCといったモバイル機器の高性能化など、バッテリー市場全体が急速に拡大していることが挙げられます。これらの市場の成長は、高性能で安全なバッテリーの開発競争を激化させ、それに伴い、バッテリーの性能を正確に評価するための充放電試験機の需要も飛躍的に高まっております。特に、大容量・高出力バッテリーの試験ニーズが増加しており、より高精度で効率的な試験機が求められています。また、環境規制の強化やサプライチェーンの多様化も、バッテリーの安全性や信頼性に対する要求を高め、試験機の重要性を一層際立たせております。

将来展望としましては、バッテリー充放電試験機はさらなる高精度化、高速化、多機能化が進むと予想されます。試験時間の短縮とデータ信頼性の向上は、開発サイクルを加速させる上で不可欠です。充放電機能に加え、インピーダンス測定、温度、ガス発生などの同時測定が可能な複合的な試験機が主流となるでしょう。また、AIやIoT技術との連携が深化し、試験条件の自動最適化、異常検知、寿命予測の精度向上、クラウドベースでのデータ管理・解析、遠隔監視・制御などが実現されることで、試験プロセスの効率化と高度化が進むと考えられます。エネルギー回生機能は、環境負荷低減とコスト削減の観点から、今後標準機能として普及していくでしょう。全固体電池やフッ化物イオン電池といった次世代バッテリーに対応するための新しい試験技術の開発も活発化し、より厳格な安全性評価プロトコルに対応できる試験機が求められます。さらに、ユーザーの多様なニーズに合わせて柔軟にシステムを構築できるモジュール化やスケーラビリティ、そして試験方法や評価基準の国際的な標準化と国際協力も、今後の重要な課題となることと存じます。