電池材料市場規模と展望、2025年~2033年

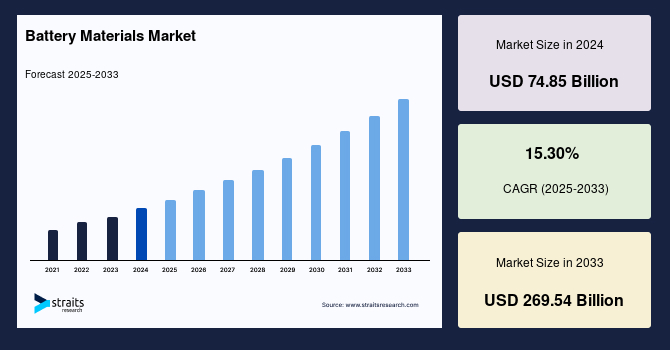

| 電池材料の世界市場は、2024年に748.5億米ドル、2025年には863.0億米ドル、2033年には2695.4億米ドルに達すると予測されており、2025年から2033年の間に年平均成長率は15.30%になる見込みです。電池は化学反応から電気を生じる装置であり、電池に使われる材料は一次および二次電池の製造に必要な部品や材料を指します。電池の用途は、自動車、電気自動車、ノートパソコン、携帯電話など多岐にわたり、それに伴い電池材料の需要も増加しています。 市場成長の要因として、自動車需要の拡大が挙げられます。化石燃料の使用による排出削減の必要性から、電気自動車やハイブリッド車への需要が高まっており、各国政府の支援も市場を後押ししています。また、電子産業からの電池需要の増加や、可処分所得の増加も市場成長に寄与しています。しかしながら、電池の安全要件や電気自動車用の充電インフラの不十分さは、市場の成長を妨げる要因ともなっています。 地域別に見ると、アジア太平洋地域が市場の最大シェアを占めると予測されており、中国、日本、インド、韓国が主な生産国です。欧州は2番目に大きな市場であり、特にドイツやフランスが重要な役割を果たしています。北米も成長が見込まれ、特にアメリカが中心です。LAMEA地域も市場の拡大が期待されています。 市場セグメントは、種類別にリチウムイオン電池、鉛蓄電池、その他に分かれ、リチウムイオン電池が主流となっています。材料の種類では正極が最大のシェアを持ち、用途別には家電分野が市場をリードしています。 主要企業にはUmicore、Asahi Kasei、Mitsubishi Chemical等があり、最近の動向としては、電気自動車用の新しいバッテリー技術の開発や、持続可能なバッテリーの設計が進められています。 |

*** 本調査レポートに関するお問い合わせ ***

## 電池材料市場に関する詳細市場調査レポート概要

### 市場概況

世界の電池材料市場は、2024年に748.5億米ドルの規模に達し、2025年には863.0億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)15.30%という顕著な伸びを示し、2033年までに2695.4億米ドルに達すると見込まれています。

電池とは、電気化学セルで構成され、化学反応によって電力を生成する装置を指します。電池材料とは、一次電池および二次電池の製造に使用される構成要素や材料のことです。様々な種類の充電式電池の製造には、異なる種類の材料が使用されます。電池の動作原理は使用される材料に関わらず共通していますが、材料の選択は電池の用途に基づいて行われます。

電池の用途が拡大するにつれて、電池材料の需要も高まっています。電池は、自動車、電気自動車(EV)、ノートパソコン、携帯電話、掘削機、医療機器、バックアップ電源システムなど、多岐にわたる分野で応用されています。このため、世界中の様々なセクターで電池の需要が急増していることから、予測期間中、電池材料の需要は堅調な成長を遂げると予想されます。

しかしながら、電池の運用における厳格な安全要件が、市場の成長をある程度阻害する可能性があります。加えて、世界的に電気自動車(EV)向けの充電インフラが不十分であることは、EV市場の成長に対する主要な課題となっており、ひいては世界の電池材料市場の成長にも課題を生み出しています。

### 市場の成長要因

電池材料市場の成長を牽引する主要な要因は多岐にわたります。

第一に、自動車分野における電池需要の拡大が、予測期間中の電池材料需要を押し上げると予想されます。ガソリンやディーゼルといった燃料の燃焼による二酸化炭素や二酸化硫黄の排出量を最小限に抑える必要性が高まっていることが、電気自動車(EV)およびハイブリッド車(HV)の需要を増加させています。これは、ひいては電池材料市場の成長を促進すると期待されます。さらに、各国政府による電気自動車の利用促進に向けた支援やイニシアティブも、電池材料市場を後押ししています。多くの国で自動車の生産と輸出が増加していることも、電池の使用量の増加に繋がり、電池材料の需要を大幅に増加させると予測されています。

第二に、エレクトロニクス産業などのエンドユーザーからの電池需要の増加が、電池材料市場の成長を促進しています。可処分所得の増加と生活水準の向上に伴い、ポータブル電子機器や電気機器の使用が拡大しており、これらは途切れない電力供給のために主にリチウムイオン電池を使用しています。この傾向は、特に新興国市場において顕著です。また、電力の貯蔵ニーズの高まりは、インバーターや発電機における電池の需要を促進し、電池材料市場の成長を実質的に増大させています。さらに、テクノロジーに精通した人口の増加と、ウェアラブルスマートデバイスに対する消費者の意識の高まりは、ポータブル電池の採用をさらに増加させ、市場の成長をより一層押し上げると予想されます。スマートウォッチ、フィットネストラッカー、ワイヤレスイヤホンなどの普及は、小型・高性能な電池への需要を創出し、これに対応する電池材料の需要拡大に直結しています。

### 市場の阻害要因

電池材料市場の成長を抑制するいくつかの要因も存在します。

第一に、電池の毒性特性に起因する人体への有害な影響が、世界の電池材料市場の成長に対する阻害要因として作用すると予想されます。米国の連邦規制によると、リチウムイオン電池は鉛(Pb)含有量のため有害物質に分類されています。高レベルの鉛への曝露は、脱力感、貧血、腎臓や脳の損傷を引き起こす可能性があります。保健指標評価研究所(IHME)の推定では、2019年には鉛曝露が90万人の死亡の原因となりました。このような健康リスクへの懸念は、消費者や規制当局の意識を高め、特定の電池材料の使用を制限したり、より環境に優しく安全な代替品の開発を求める圧力を生み出す可能性があります。

第二に、電池の包装、表示、ラベル付け、輸送に関して様々な制限や規制が設けられていることも、市場の成長を制限すると予想されます。これらの厳格な規制は、電池材料のサプライチェーン全体において、製造業者や物流業者に追加のコストと複雑性をもたらします。例えば、国際航空運送協会(IATA)や国際海事機関(IMO)といった国際機関は、危険物としての電池の輸送に関する詳細な規則を定めており、これらを遵守するためには専門的な知識と設備が必要です。これらの規制は、市場参入の障壁となるだけでなく、既存の企業の運営効率にも影響を与え、結果として市場全体の成長速度を鈍化させる可能性があります。

第三に、電気自動車(EV)向けの充電インフラが世界的に不十分であることは、EV市場の成長に対する主要な課題となっています。これは、ひいては世界の電池材料市場の成長にも課題を生み出しています。EVの普及は電池材料市場の主要な成長ドライバーの一つであるため、充電ステーションの不足、充電速度の遅さ、充電の信頼性の問題、そしていわゆる「航続距離不安」は、消費者がEVに移行するのを躊躇させる要因となります。このようなインフラの不足が解消されない限り、EV販売の伸びは抑制され、それに伴いEV用電池材料の需要も期待されるほどには伸びない可能性があります。

### 市場機会

電池材料市場には、いくつかの重要な機会が存在します。

第一に、世界的な脱炭素化と持続可能性への動きが、電気自動車(EV)や再生可能エネルギー貯蔵システムへの移行を加速させています。これにより、高性能で長寿命、かつ安全な電池への需要が飛躍的に増加しており、特にリチウムイオン電池技術の進化と生産能力の拡大は、電池材料メーカーにとって巨大な市場機会を創出しています。政府の積極的なEV普及政策や補助金制度も、この流れを強力に後押ししています。

第二に、消費者エレクトロニクス分野におけるイノベーションと多様化が続いており、スマートフォン、ウェアラブルデバイス、IoT機器、スマートホーム製品など、あらゆる種類のポータブル電子機器の需要が高まっています。これらのデバイスは小型化・高性能化が進むにつれて、より高エネルギー密度で信頼性の高い電池を必要としており、これが特定の電池材料、特にリチウムイオン電池用の材料に新たな需要をもたらしています。

第三に、市場参加者による戦略的なM&A(合併・買収)や新製品開発への集中が、市場の拡大をさらに促進しています。技術革新を通じて、より安全で、より安価で、より高性能な電池材料を開発する競争が激化しており、これは市場の健全な成長と新たな収益機会を生み出す源泉となっています。特に、サプライチェーンの安定化や、資源の確保に向けた垂直統合の動きは、長期的な成長戦略として注目されています。

### セグメント分析

#### 電池タイプ別分析

電池材料市場は、主にリチウムイオン電池、鉛蓄電池、その他のタイプにセグメント化されます。

この中で、**リチウムイオン電池**が電池材料市場を支配しています。この急増は、主に世界的な電気自動車(EV)の急速な普及に起因しています。リチウムイオン電池は、その高いエネルギー密度、長いサイクル寿命、軽量性といった優れた特性により、EVの主要な動力源として不可欠な存在となっています。さらに、ポータブル電子機器におけるリチウムイオン電池の広範な使用も、この市場の拡大に大きく貢献しています。スマートフォン、ノートパソコン、タブレット、ウェアラブルデバイスなど、現代の消費者のライフスタイルに不可欠なこれらの機器は、小型で効率的な電源を必要とし、リチウムイオン電池がその要求に応えています。技術の進歩により、リチウムイオン電池の性能はさらに向上し、コストは低下しており、これが他の電池タイプからの移行を加速させています。

鉛蓄電池やその他の電池タイプも市場に存在しますが、成長率と市場シェアにおいてはリチウムイオン電池が圧倒的な優位性を示しており、予測期間中もこの傾向は続くと見られています。鉛蓄電池は、自動車の始動用電池や一部のバックアップ電源システムで依然として利用されていますが、エネルギー密度や寿命の面でリチウムイオン電池に劣るため、成長は限定的です。

#### コンポーネント別分析

市場は、カソード、アノード、電解質、セパレーター、その他にセグメント化されます。

この中で、**カソード(正極)**セクターが最も大きな市場シェアを占めるトップパフォーマーです。カソードは電池のエネルギー密度、出力、安全性といった主要な性能特性を決定する上で極めて重要な役割を果たします。カソードのタイプには、リチウムマンガン酸化物(LMO)、リチウムコバルト酸化物(LCO)、リチウムニッケルコバルトアルミニウム酸化物(NCA)、リチウムニッケルマンガンコバルト酸化物(NMC)、リチウム鉄リン酸(LFP)など、様々な種類があります。これらの材料はそれぞれ異なる特性を持ち、特定の用途に合わせて選択されます。例えば、LFPは高い安全性と長寿命、比較的低コストが特徴で、EVや定置型蓄電池での採用が増加しています。一方、NCAやNMCはより高いエネルギー密度を提供するため、航続距離を重視するEVや高性能電子機器に適しています。カソード材料の継続的な研究開発は、電池性能向上の鍵を握っており、市場におけるその優位性は今後も続くと予想されます。

アノード(負極)はリチウムイオンを貯蔵する役割を担い、電解質はイオン輸送媒体として機能し、セパレーターは正極と負極の物理的な接触を防ぎながらイオンの通過を可能にする重要な役割を果たします。これらのコンポーネントも電池の性能と安全性に不可欠であり、それぞれの材料技術の進歩が電池全体の性能向上に寄与しています。

#### エンドユーザー産業別分析

市場は、自動車、消費者エレクトロニクス、電力貯蔵、その他にセグメント化されます。

この中で、**消費者エレクトロニクス**セクターが世界の市場をリードしています。この優位性は、消費者のライフスタイルの変化、可処分所得の増加、技術的進歩、そして住宅改修用品への支出増加といった主要な要素によって牽引されています。現代社会において、スマートフォン、タブレット、ノートパソコン、スマートウォッチ、ワイヤレスヘッドホン、IoTデバイスなどのポータブル電子機器は、もはや生活必需品となっており、これらのデバイスの普及が電池材料の需要を大幅に押し上げています。特に、デバイスの高性能化と小型化は、より効率的で小型な電池を求め、これが高性能電池材料の需要を刺激しています。住宅改修用品への支出増加は、スマートホーム機器やコードレス電動工具などの普及に繋がり、これらの製品にも高性能な電池が不可欠です。

自動車セクターも、特に電気自動車(EV)とハイブリッド車(HV)の普及により、電池材料の主要な消費者となっています。政府の環境規制強化と消費者の環境意識の高まりがEV市場を強力に推進しており、これが自動車用電池材料の需要を飛躍的に増加させています。電力貯蔵セクターは、再生可能エネルギーの導入拡大に伴い、グリッドスケール蓄電システムや住宅用蓄電池、産業用UPS(無停電電源装置)などでの需要が拡大しており、将来的に大きな成長が期待されています。その他のセクターには、医療機器、産業用工具、航空宇宙などが含まれ、これらも特定のニッチ市場で電池材料の需要を創出しています。

### 地域分析

#### アジア太平洋地域

アジア太平洋地域は、予測期間中、世界の電池材料市場において最大の市場シェアを保持すると予想されています。この成長は、主にこの地域における電気自動車(EV)の使用増加に起因する自動車産業からの需要の高まりに起因しています。中国、日本、インド、韓国といった主要国では、急速な工業化と都市化が進展しており、これが自動車需要の増加に繋がっています。さらに、成長する人口と、安価な労働力と低コストの製造施設が利用可能であることから、製造業者がこの地域での生産に焦点を移していることが、主要な自動車メーカーの存在感を高めています。これにより、この地域での自動車の大規模な生産、販売、輸出が加速し、電池および電池材料の需要を大幅に押し上げています。特に中国は自動車産業の成長を牽引しており、国際エネルギー機関(IEA)によると、2010年には1万7000台だった電気自動車が、2019年には720万台に増加したと報告されており、その驚異的な成長が電池材料市場を強力に後押ししています。加えて、通信、鉄道、その他の産業用途での利用に支えられたエレクトロニクスおよび産業セクターにおける電池需要も、アジア太平洋地域の電池材料市場を牽引しています。

#### ヨーロッパ地域

ヨーロッパは、世界の電池材料市場において第2位の市場シェアを保持すると予想されています。ドイツ、フランス、イタリア、スペインといったヨーロッパ諸国は、世界有数の自動車ブランドの本拠地であり、このため、予測期間中に高い成長潜在力を示すと期待されています。この地域における商用車の成長が電池需要を押し上げ、ひいては市場を牽引しています。欧州自動車工業会(ACEA)によると、欧州連合全体での商用車の登録台数は2019年12月に5.7%増加しました。これに加え、乗用車の生産増加と輸出の拡大も、この地域の電池材料需要を増大させています。さらに、電気自動車(EV)およびハイブリッド車(HV)への需要の高まりも、この地域の電池材料の成長に肯定的な影響を与えています。ヨーロッパの厳格な排ガス規制と環境意識の高さがEVシフトを加速させており、これが高性能電池および電池材料への投資と需要を促進しています。

#### 北米地域

北米地域は、予測期間中に著しい成長を遂げると予想されています。この地域では、消費者エレクトロニクスの消費と生産の両方が大幅に増加しています。主要な市場参加者は、新製品を開発し、国際的なリーチを広げるためにM&A(合併・買収)に注力しています。メーカーは、電気・ガジェットセクターからの需要の増加を満たすために新製品を開発しており、これが今後数年間で北米の電池材料市場の拡大に収益性の高い機会を提供すると期待されています。予測期間中、電子機器への需要の高まりも、この地域の市場拡大を支えるでしょう。

北米の電池材料市場は、米国が支配しています。米国における市場拡大の主な推進要因は、電気自動車およびトラックの人気の高まりと、スマート電子機器への需要の増加です。米国政府は2021年に、2030年までに電気自動車の販売台数を50%にするという目標を掲げた大統領令を発令しました。結果として、電気自動車への需要が電池および様々な電池材料の必要性を増加させ、米国の電池材料市場の成長を牽引しています。

#### LAMEA(ラテンアメリカ、中東、アフリカ)地域

LAMEA地域もまた、著しい成長を遂げると予想されています。この地域の市場参加者による戦略的行動の拡大、豊富なリチウム埋蔵量の存在、そして様々な種類の電池の展開を拡大するための消費者エレクトロニクスおよび家電製品の需要と採用の増加といった要因が、その拡大に貢献すると期待されています。ブラジルにおける高い自動車製造レベルと、市場参加者による多数の製品投入と進歩は、電池産業の拡大における重要な推進要因です。メキシコは世界第6位の自動車生産国であり、主に米国への輸出が自動車産業の相当な部分を占めています。米国自動車市場が電気自動車へとシフトするにつれて、メキシコの自動車メーカーも電気自動車の生産を増やすと予測されています。加えて、人口増加により、建設・建築セクターは最も急速に成長しているセクターの一つであり続けています。この国では工業化と建築ブームが起こると予想されており、バックアップ電源、照明、電動工具などの電池需要が増加すると見込まれています。これらの要因が複合的に作用し、LAMEA地域の電池材料市場の成長を力強く後押ししています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の電池材料市場規模分析

- 世界の電池材料市場概要

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- 北米市場分析

- はじめに

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- 米国

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- カナダ

- 欧州市場分析

- はじめに

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- 英国

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- はじめに

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- 中国

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- はじめに

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- アラブ首長国連邦

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- はじめに

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- ブラジル

- バッテリータイプ別

- はじめに

- バッテリータイプ別金額ベース

- 鉛蓄電池

- 金額ベース

- リチウムイオン電池

- 金額ベース

- その他

- 金額ベース

- 材料タイプ別

- はじめに

- 材料タイプ別金額ベース

- 正極材

- 金額ベース

- 負極材

- 金額ベース

- 電解液

- 金額ベース

- セパレーター

- 金額ベース

- その他

- 金額ベース

- 用途別

- はじめに

- 用途別金額ベース

- 自動車

- 金額ベース

- 家電

- 金額ベース

- 蓄電

- 金額ベース

- その他

- 金額ベース

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 電池材料市場プレイヤー別シェア

- M&A契約と提携分析

- ウミコア N.V.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- 旭化成株式会社

- 三菱ケミカルホールディングス

- ポスコ

- ジョンソン・マッセイ

- 日立化成株式会社

- 呉羽

- 住友商事

- 東レ株式会社

- 三井金属鉱業株式会社

- 昭和電工株式会社

- ダウ・ケミカル・カンパニー

- BASF SE

- 杉杉科技

- 日亜化学工業株式会社

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次・一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提条件

- 制限

- リスク評価

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

“`

*** 本調査レポートに関するお問い合わせ ***

電池材料とは、電気エネルギーを貯蔵し放出する電池の機能を実現するために不可欠な、構成要素となる物質群を指します。これらの材料は、電池の容量、電圧、出力、寿命、安全性、そしてコストといったあらゆる性能を左右するため、現代のエネルギー技術において極めて重要な研究開発分野です。スマートフォンや電気自動車(EV)、再生可能エネルギーと連携する大規模な電力貯蔵システム(ESS)など、社会の多岐にわたる分野で電池が基盤を支える上で、その材料の進化は不可欠な要素となっています。

電池は主に正極、負極、電解質、そしてセパレータという四つの主要な材料で構成されています。正極はリチウムイオンなどのキャリアイオンを吸蔵し放電時に電子を放出する役割を担い、負極は充電時にキャリアイオンを吸蔵し放電時に電子を受け取ります。電解質は両極間でイオンを移動させる媒体として機能し、セパレータは正極と負極の物理的接触を防ぎつつ、イオンの円滑な透過を可能にする多孔質の膜です。これらの材料の特性が、電池全体の性能を決定します。

現在の主流であるリチウムイオン電池においては、多様な材料が開発され実用化されています。正極材料としては、エネルギー密度の高いコバルト酸リチウム(LCO)、バランスの取れた性能を持つ三元系(ニッケル・マンガン・コバルト酸リチウム、NMC)、安全性と長寿命に優れるリン酸鉄リチウム(LFP)などが広く用いられています。負極材料には、主にグラファイトが使われていますが、さらなる高容量化を目指し、シリコンを導入した複合材料や、リチウムチタン酸化物(LTO)なども研究が進められています。

電解質は、有機溶媒にリチウム塩を溶かした液体電解質が一般的ですが、可燃性という課題があります。そのため、安全性の向上と高エネルギー密度化を目指し、液体電解質を固体に置き換える全固体電池の開発が急速に進められています。硫化物系、酸化物系、ポリマー系などの固体電解質は、発火リスクを低減し、高い電圧・容量の実現に貢献します。セパレータには、ポリエチレンやポリプロピレンなどの微多孔膜が用いられ、短絡防止とイオン伝導を両立させています。

電池材料に関連する技術は多岐にわたります。新たな材料の探索と設計には、量子化学計算や機械学習といった計算科学的手法が活用され、効率的な開発が図られています。材料の合成技術では、ナノ構造制御や表面コーティングなどにより、性能と耐久性の向上が追求されています。また、材料の微細構造や電気化学的特性を評価するための高度な分析技術も不可欠です。さらに、使用済み電池からリチウム、コバルト、ニッケルなどの希少金属を効率的に回収するリサイクル技術は、資源の持続可能性と環境負荷低減の観点から重要性が増しています。これらの技術革新が連携し、より高性能で安全、環境に優しい電池材料の開発が加速され、未来のエネルギー社会を支える基盤が築かれています。