世界の電池原料市場2025-2030:鉛蓄電池、リチウムイオン電池、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

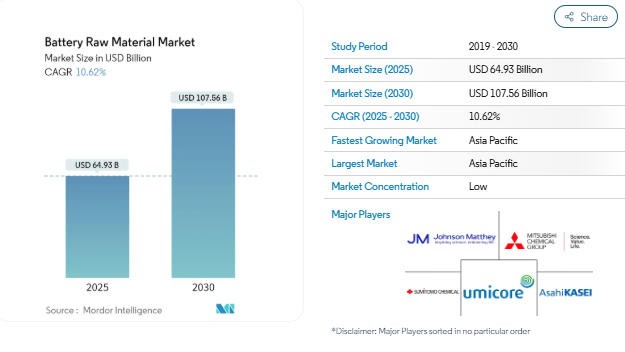

電池原料市場規模は2025年に649.3億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は10.62%で、2030年には1,075.6億米ドルに達する見込みです。

COVID-19パンデミックは電池材料市場を混乱させました。封鎖措置、工場閉鎖、移動制限により、採掘作業、鉱石加工施設、物流網が混乱し、原材料供給に影響。自動車、電子、エネルギーなど各産業で経済活動が再開されたことが、電池原料市場の回復に寄与しました。

電池原料市場は、自動車や電子機器分野での使用増加により、急拡大しています。

しかし、電池原料市場の成長は、電池の保管や輸送による厳しい安全規制によって阻害されると予想されます。

バナジウムフロー技術の研究開発活動の高まりと、携帯電子機器や消費者向け装置の需要の増加は、今後数年間、電池原料市場に機会をもたらすと予想されます。

中国やインドなどの国々で自動車用電池や電子機器用電池の消費が増加していることが、アジア太平洋地域が世界市場を支配する原動力となっています。

市場を支配する自動車セグメント

- 電気自動車の急速な普及に伴い、自動車産業は大きく変化しています。重要なエネルギー貯蔵であるリチウムイオン電池には、さまざまな重要な原材料が必要です。電気自動車の販売が世界的に急増を続ける中、これらの電池原料の需要が急増し、電池原料市場の自動車分野の成長を牽引しています。

- 国際自動車工業会(OICA)が発表した推計によると、2022年には世界中で約8,163万台の自動車が販売されます。

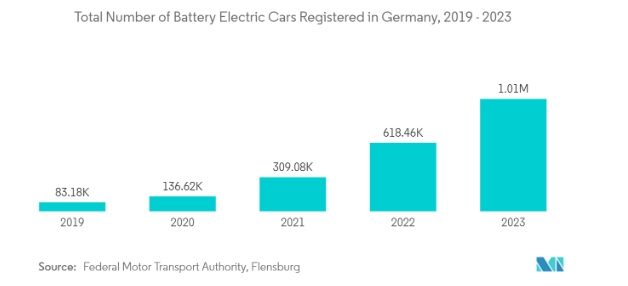

- さらに、連邦自動車交通局(フレンスブルク)によると、ドイツにおけるバッテリー電気自動車の総登録台数は、2020年の136,617台から2023年には1,013,009台に増加。

- 電子機器や自動車分野では、中国、日本、韓国、インドなどのアジア太平洋諸国が電池原料の使用量を大きく伸ばしており、予測期間中の市場の牽引役となる見込みです。

- 世界的なEV充電インフラの拡充は、EVに対する消費者の信頼を高め、電気自動車の普及に拍車をかけています。政府、ユーティリティ、民間企業は、充電ステーション、急速充電ネットワーク、スマートグリッド技術の導入に多額の投資を行っています。そのため、EVの保有台数の増加を支えています。このようなインフラ整備により、車載用リチウムイオン電池の需要増に対応するための電池原料市場が堅調に推移しています。

- 連邦ネットワーク庁が発表したデータによると、ドイツでは2023年10月時点で、EV用の平均速度充電が可能な公共サイトが8万7,155カ所、公共急速充電ステーションが2万1,111カ所あります。

- 電気自動車導入の増加は、クリーンエネルギー政策と一致しています。中国政府は、需要に対する供給ギャップを縮小するため、自動車メーカーによる中国への自動車輸入規制を緩和する方針。

- 電池材料市場は、予測期間中、上記のすべての要因によって牽引されると予想されます。

市場を支配するアジア太平洋地域

- アジア太平洋地域は、自動車から電子機器、再生可能エネルギーに至るまで、幅広い分野の重要な製造拠点です。この地域には、多数の電池メーカー、電池セルメーカー、電池原料サプライヤーが存在します。このように製造施設が集中していることが、アジア太平洋地域における電池原料の需要を促進しています。

- アジア太平洋地域の電気自動車市場は、中国、日本、韓国などの国々で急成長しています。これらの国々は、世界最大の電気自動車の生産国と消費国です。電気自動車用リチウムイオン電池の生産には、リチウム、コバルト、ニッケル、黒鉛などの電池原料が大量に必要であり、これが電池原料市場におけるアジア太平洋地域の優位性の一因となっています。

- 中国汽車工業協会(CAAM)が発表したデータによると、中国では2022年に約540万台のバッテリー式電気自動車が販売され、2021年比で83.5%増加しました。同年のプラグインハイブリッド車の販売台数は前年比151.91%増の150万台超。

- 日本の自動車検査登録情報協会(AIRIA)が発表したデータによると、2023年に日本で使用される電気乗用車の台数は約162.39万台となり、10年前より増加。

- インドでは、Vahanのデータによると、2023年3月のEV販売台数は前年同月比82%増の139,789台で、2022年3月の77,128台と比較。合計すると、2022年度の4,58,746台から11,80,597台へと、157%もの驚異的な伸びを示しています。

- したがって、予測期間中の同地域における電池原料の需要は、これらすべての市場動向によって牽引されると予想されます。

電池原料業界の概要

電池原料市場は断片化されており、少数の大手プレーヤーと多数の小規模プレーヤーが存在します。主なプレーヤー(順不同)は、ユミコア、旭化成、ジョンソン・マッセイ、住友化学、三菱化学など。三菱化学株式会社。

電池原料市場ニュース

- 2024年1月:Iveco GroupはBASFと提携し、リチウムイオン電池のリサイクルソリューションを提供。この提携は、電池の寿命を延ばし、環境への影響を低減することを目的としています。

- 2023年7月 旭化成がリチウムイオンキャパシタの設計・製造技術をライセンス供与。このドーピング法により、LiCの低コスト製造が可能に。大容量化や入出力性能の向上にも貢献。

- 2023年3月 セルガードは、リチウムイオン電池技術企業のC4Vと提携。この提携により、両社はリチウムイオン電池用のセパレーター・ソリューションを開発。さらに、C4V の高電圧バイオミネラルリチウム混合金属リン酸塩(BM-LMP)正極材に最適化する予定。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 民生電子機器からの需要増加

- 4.1.2 自動車産業におけるアプリケーションの増加

- 4.2 抑制要因

- 4.2.1 電池の貯蔵と輸送に関する厳しい安全規制

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品の脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 電池種類別

- 5.1.1 鉛蓄電池

- 5.1.2 リチウムイオン

- 5.1.3 種類別(ニッケル水素電池、固体電池

- 5.2 材料別

- 5.2.1 正極

- 5.2.2 負極

- 5.2.3 電解質

- 5.2.4 セパレータ

- 5.3 用途別

- 5.3.1 電子機器

- 5.3.2 自動車用

- 5.3.3 産業用

- 5.3.4 通信

- 5.3.5 その他の用途(再生可能エネルギー貯蔵)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 マレーシア

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 トルコ

- 5.4.3.7 ロシア

- 5.4.3.8 ノルディック

- 5.4.3.9 その他のヨーロッパ

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%) **/ ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 Asahi Kasei Corporation

-

- 6.4.2 BASF SE

-

- 6.4.3 Celgard LLC

-

- 6.4.4 ENTEK

-

- 6.4.5 ITOCHU Corporation

-

- 6.4.6 Johnson Matthey

-

- 6.4.7 Mitsubishi Chemical Corporation.

-

- 6.4.8 NICHIA CORPORATION

-

- 6.4.9 Sumitomo Chemical Co. Ltd

-

- 6.4.10 Targray Technology International Inc.

-

- 6.4.11 Umicore

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 電池におけるバナジウムフロー技術の研究開発

- 7.2 携帯電子機器と消費者装置の需要増加

電池原料の産業区分

電池原料とは、電池の製造に使用される主要元素や化合物のこと。これらの原料は、リチウムイオン電池、鉛電池、ニッケル水素電池など、さまざまな種類の電池の製造に不可欠です。選択される原材料は、特定の電池化学、性能要件、および意図される用途によって異なります。

電池原料市場は、電池の種類別、材料別、用途別、地域別に区分されます。電池の種類別では、鉛電池、リチウムイオン電池、その他の電池(ニッケル水素電池、固体電池)。材料別では、正極、負極、電解質、セパレータに区分。用途別では、家電、自動車、産業、通信、その他の用途(再生可能エネルギー貯蔵)に細分化。また、主要地域18カ国の電池原料市場の市場規模と予測もカバーしています。各セグメントについて、市場規模および予測は金額(米ドル)ベースで行っています。

バッテリー原料市場に関する調査FAQ

電池原料市場の規模は?

電池原材料市場規模は、2025年には649億3,000万米ドルに達し、CAGR 10.62%で成長し、2030年には1,075億6,000万米ドルに達すると予測されています。

現在の電池原料市場規模は?

2025年の電池原料市場規模は649.3億米ドルに達する見込みです。

電池原料市場の主要プレーヤーは?

UMICORE、旭化成、ohnson Matthey、住友化学、三菱化学が電池原料市場の主要企業です。

電池原料市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

電池原料市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が電池原料市場で最大の市場シェアを占めます。

電池原料市場の対象年、2024年の市場規模は?

2024年の電池原料市場規模は580億3,000万米ドルと推定されます。本レポートでは、電池原料市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の電池原料市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***