世界のバッテリーリサイクル機器市場規模予測(2025年-2032年)、年平均27.6%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Battery Recycling Equipment Market By Battery Type (Li-ion, Lead Acid, Nickel Cadmium, Other), Process (Hydrometallurgy, Pyrometallurgy, Other), Equipment (Shredders and Crushers, Separation, Treatment, Recovery, Other), and Regional Analysis from 2025 – 2032

バッテリーリサイクル装置の市場規模と動向

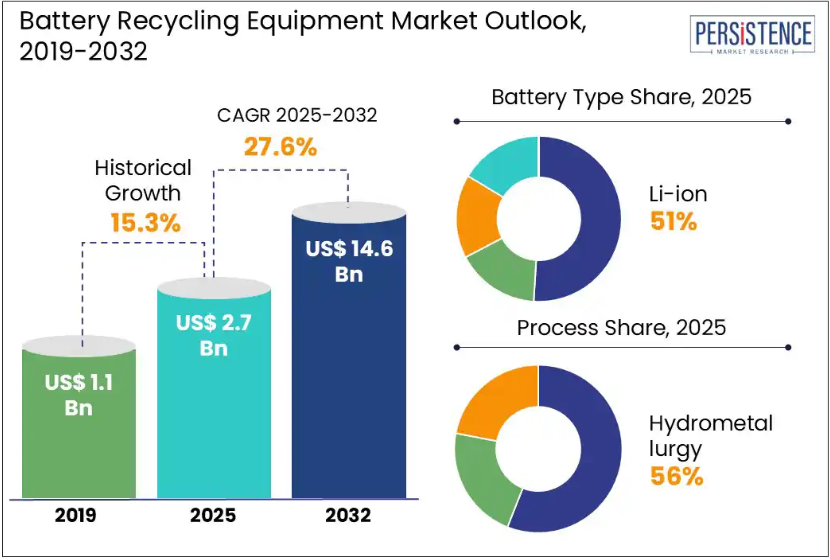

世界のバッテリーリサイクル装置市場の規模は、2025年には27億米ドルに達し、2032年までに146億米ドルに達し、CAGR27.6%の成長が見込まれています。

バッテリーリサイクル装置は、特に電気自動車(EV)や携帯電子機器の世界的な需要が急増している中、使用済みバッテリーの持続可能な管理において重要な役割を果たしています。これらの特殊なシステムは、使用済みバッテリーを安全かつ効率的に処理し、リチウム、コバルト、ニッケルなどの貴重な素材を回収しながら、環境への影響を最小限に抑えるように設計されています。バッテリーリサイクル装置市場は、リチウムイオンバッテリーの急速な普及と、世界的な環境規制の強化を背景に、力強い成長を続けています。

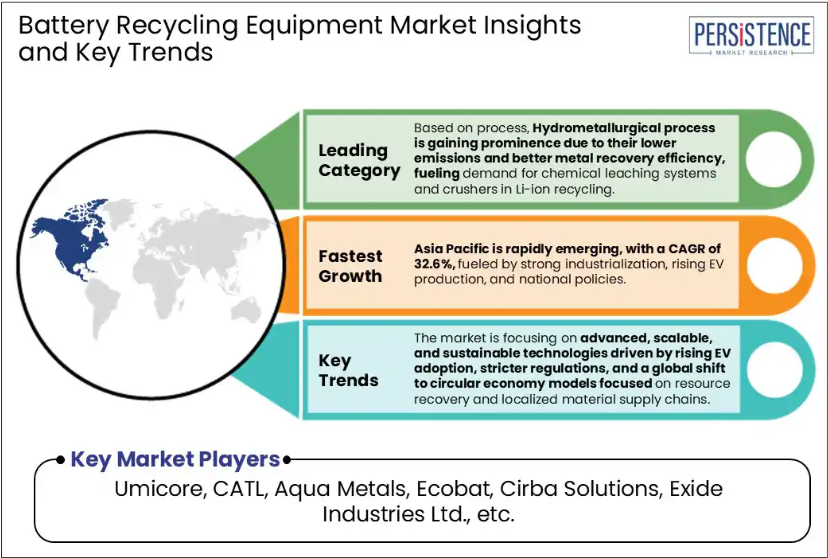

さらに、安全なリサイクルソリューションに対する需要の高まりに対応するため、市場は、高度で拡張性があり、持続可能な技術へと徐々に移行しています。この変化は、EV バッテリーの廃棄物の増加、厳格な環境規制、および資源回収と地域化されたサプライチェーンシステムに対する世界的な重視によって推進されています。

業界の主な特徴

電池の種類別では、EV や家電製品での普及が主な要因となり、リチウムイオンが 51% のシェアでトップを占めています。

プロセス別では、排出量が少なく金属回収効率に優れている水溶液精錬プロセスが注目されており、リチウムイオンリサイクルにおける化学浸出システムや破砕機の需要が拡大しています。

機器別では、特にリチウムイオン電池の前処理に重要なシュレッダーおよび粉砕機が 31% のシェアで市場を支配しています。

世界的な EV の普及加速は、電池リサイクル機器市場にとって大きな推進要因となっています。

循環型経済の構築に向けた世界的な規制の勢いは、電池リサイクル機器市場にとって大きなチャンスとなっています。

電池リサイクル機器市場は、高い資本要件と複雑な技術的要件という大きな制約に直面しています。

北米は、バッテリーリサイクル機器市場で最大の市場であり、そのシェアは 29% を占め、国内 EV 生産と政府による優遇措置を背景に、自動シュレッダーおよび湿式冶金装置への投資が拡大しています。

ヨーロッパは、長年にわたるバッテリー回収インフラを活かし、高温リサイクルプロセスおよび分離装置を活用する鉛蓄電池のリサイクル拠点となっています。

- アジア太平洋地域は、急速な工業化、EV 生産の増加、および国家政策を背景に、21% のシェアを占め、急速に台頭しています。

市場動向

推進要因 – EV の普及拡大がバッテリーリサイクル装置の需要を牽引

バッテリーリサイクル装置市場は、世界的な EV の普及拡大を背景に、力強い成長を続けています。今後 10 年間で数百万台の EV バッテリーが寿命を迎える見通しであり、効率的なリサイクルインフラの整備が急務となっています。

北米やヨーロッパをはじめとする主要地域の各国政府は、リチウムイオン電池のリサイクルインフラ整備に投資し、市場の成長を積極的に支援しています。政府の取り組みを支援する OEM は、市場プレーヤーと提携し、この増加する廃棄物の流れを管理し、貴重な素材を回収するための的を絞った取り組みで対応しています。

例えば、2023年12月、トヨタはCirba Solutionsと提携し、米国におけるEVバッテリーリサイクルインフラを拡充、リチウムやコバルトなどの重要鉱物の回収率を95%まで引き上げることを目標としています。デラウェア州の加工工場を拠点とするこのクローズドループ型イニシアチブは、物流コストを約70%削減し、持続可能なサプライチェーンをサポートします。

抑制要因 – バッテリーリサイクルの導入を制限する高資本投資と技術の複雑さ

この市場は、高い資本要件と複雑な技術的要件により、大きな課題に直面しています。絶えず発展する技術、複雑なシステム、そして高まる地政学的緊張が、市場の成長を妨げているのです。

リチウムイオン電池のリサイクルには、特に、シュレッダー、粉砕機、浸出反応器、金属回収システムなどの複数の設備が必要です。このような設備は、特に電池のリサイクルを目的としたフル稼働の施設では、非常に高額になります。さらに、バッテリーリサイクルシステムは、厳しい環境および安全基準に準拠する必要があります。これらの規制により、設備投資および運用コストがさらに増加します。

バッテリーの化学物質は多様で絶えず進化しているため、市場参加者は、さまざまな材料を処理できる柔軟で技術的に高度な加工ラインを使用する必要があります。湿式冶金および火法冶金プロセスは効率的ですが、システムを正確に制御し、熟練した労働力を必要とするため、中小企業にとっては障壁となっています。

機会 – 循環経済を推進する規制により、設備需要が加速

循環経済に対する世界的な規制委員会からの注目が高まっていることは、市場にとって大きなチャンスです。各国政府は、バッテリーの再利用、材料の回収、廃棄物の最小化を促進するための厳格な政策を実施しています。このような取り組みは、鉱業による金属への依存を最小限に抑え、リサイクル金属の利用を拡大するのに役立ちます。

EU 委員会によると、バッテリーのグローバル需要は急速に増加しており、2030 年までに 14 倍に増加すると予測されています。その需要の 17% は EU が占めると予想されています。バッテリーの再利用を促進するため、EU のバッテリー規制では、最低リサイクル効率と、新しいバッテリー製造における回収材料の使用が義務付けられています。

市場参加者は、各国政府が定める規制の遵守に向けて取り組んでいます。例えば、2025年6月、世界環境デー(6月5日)を記念して、Cirba Solutionsはバッテリーリサイクルの重要性に関する教育を強化し、一般市民がバッテリーリサイクルにアクセスしやすくする取り組みを実施しました。Cirba Solutionsは、アリゾナ州メサとミシガン州ウィクサムの施設で、一般市民が使用済みのバッテリーをリサイクルのために持ち込むことができる無料のバッテリーリサイクル回収イベントを開催しました。

カテゴリー別分析

バッテリータイプに関する洞察

リチウムイオンバッテリーは、EV、家電製品、エネルギー貯蔵システムなどで広く使用されているため、バッテリーリサイクル機器市場をリードしています。これらのバッテリーの使用頻度が高くなり、継続的に消費されることで、リサイクルされるバッテリーの量も増加しています。

リチウムイオンバッテリーは、シュレッダー、粉砕機、湿式冶金処理装置などの特殊なリサイクル技術に対する強い需要を生み出しています。リチウム、コバルト、ニッケルなどの重要鉱物の回収価値が高いことも、リチウムイオン電池のリサイクルの商業的実現性をさらに高めています。

市場プレーヤーは、市場からの需要の高まりに対応するため、リチウムイオン電池のリサイクルに多額の投資を行っています。

例えば、2025年4月、電池リサイクルのグローバルリーダーであるEcobatは、わずか1年間で3つの最先端のリチウムイオン電池リサイクル施設の稼働開始に成功したと発表しました。これらの施設は、ドイツのヘットシュテット、アリゾナ州のカサグランデ、イギリスのダルラストンに立地し、現在フル稼働中です。これにより、グローバルな循環型バッテリー経済への移行に大きく貢献しています。3つの工場を合わせると、年間最大10,000トンのリチウムイオンバッテリーを処理可能で、容量を25,000トンまで拡大する計画です。

プロセスの種類に関する洞察

湿式冶金プロセスは、その高い回収効率、環境への影響の低さ、リチウムイオン電池材料との適合性から、電池リサイクル装置市場を支配しています。このプロセスは、化学溶液を使用して、使用済み電池からリチウム、コバルト、ニッケルなどの貴重な金属を抽出する手法です。電池を焼却したり、廃棄したりする代わりに、このプロセスでは、金属を液体溶液に溶解し、再利用するために回収します。

持続可能で拡張可能なリサイクルソリューションの需要の高まりにより、浸出反応器、ろ過装置、その他の機器を含む湿式冶金システムの採用が加速しています。

市場参加者は、市場でのシェア拡大のために、革新とマーケティングによるプロセス技術への投資を進めています。例えば、2025年6月、CATL は、より持続可能な EV サプライチェーンの確保をめぐる世界的な競争の中で、バッテリー交換およびリサイクル技術をヨーロッパに導入する予定です。

機器の種類別洞察

シュレッダーおよび粉砕機は、バッテリー処理の初期段階で重要な役割を果たすため、バッテリーリサイクル市場をリードしています。初期段階では、貴重な材料を効率的に分離するために、バッテリーを機械的に粉砕して小さな破片にします。

シュレッダーおよび粉砕機は、スクリーンや磁気分離器を使用して前処理により分離を容易にするリチウムイオンバッテリーのリサイクルにおいて特に重要です。湿式冶金および機械的リサイクルライン全体にシュレッダーおよび破砕装置が広く統合されていることは、その重要性を強調しています。

市場参加者は、需要の高い地域に新しい施設を設立することで、市場を継続的に拡大しています。例えば、2024年3月、米国政府はCirba Solutions社とバッテリーリサイクルプロジェクトを開始しました。このプロジェクトでは、インフラ投資および雇用創出法による 7,400 万米ドルの投資により、Cirba Solutions はオハイオ州ランカスターに新しいバッテリーリサイクル施設を開設、運営を開始しました。

地域別洞察

北米がバッテリーリサイクルインフラの成長過程をリード

北米は、強力な政策推進、EV の普及拡大、国内のリサイクルインフラへの投資増加を背景に、バッテリーリサイクル機器市場における重要な地域として際立っています。この地域市場、特に米国のバッテリーリサイクル市場は、市場プレーヤーによる製造拠点の拡大と政府からの支援の強化により、継続的に成長しています。

米国政府は、重要な鉱物のサプライチェーンを確保し、閉ループ型のバッテリーエコシステムを支援するため、超党派のインフラ法およびインフレ抑制法に基づき、大規模な資金援助プログラムを導入しています。これらの取り組みは、シュレッダー、粉砕機、湿式冶金システムなどの先進的な設備の大規模導入につながっています。

市場プレーヤーは、政府が立ち上げたプログラムに参加しています。例えば、2024年9月、バッテリーリサイクルおよび材料管理の大手企業であるCirba Solutionsは、米国エネルギー省(DOE)から最大2億ドルの助成金を獲得しました。この資金は、超党派のインフラ法の一部であり、サウスカロライナ州コロンビアにおける最先端のリチウムイオンバッテリーリサイクル施設の開発を支援するものです。

規制とインフラ整備によりバッテリーリサイクルを推進するヨーロッパ

ヨーロッパは、強固な規制の枠組みと成熟したリサイクルインフラに支えられ、バッテリーリサイクル機器市場において重要な役割を果たしています。この地域は環境の持続可能性に重点を置いているため、メーカーが拡大しています。

EU の電池規制は、高いリサイクル効率と鉛、リチウム、コバルトなどの重要物質の回収を義務付けており、分離装置、炉、金属回収システムなどの先進的な設備の需要を直接押し上げています。また、欧州諸国は、さまざまな業界からの二酸化炭素排出量を削減するために EU が導入した大規模なクリーンエネルギー発電目標も後押しとなっています。

市場参加者は、この地域における循環経済の改善のために、原材料サプライヤーと協力しています。例えば、2024年12月、Li-Cycle Holdings Corp. は、リチウムイオン電池製造用のニッケルおよびコバルトの大手生産、リサイクル、販売会社である Glencore International AG と、イタリアのポルトヴェスメに新しいハブ施設の開発に関する技術的および経済的な実現可能性の評価(コンセプトおよび予備的実現可能性調査を含む)に関する提携を再開すると発表しました。

アジア太平洋地域 産業の成長と現地化により、バッテリーリサイクルが加速

アジア太平洋地域は、強力な工業化とEV生産の増加を背景に、バッテリーリサイクル機器市場において急成長地域として台頭しています。この地域、特に中国と韓国は、環境の持続可能性と資源の安全保障に焦点を当てた政策の改善を進めています。

インドや日本などの国々は、輸入原材料への依存度を低減し、急増する廃電池を管理するために、現地化リサイクルインフラに多額の投資を行っています。この地域では、リチウムイオン電池とニッケルカドミウム電池の両方に適した処理および回収技術がますます採用されています。

市場参加者は、リサイクル技術の向上のために他のメーカーと提携・協力しています。例えば、2025年6月、持続可能なバッテリーリサイクル技術ソリューションの大手プロバイダーである Ace Green Recycling, Inc. は、オーストラリアのパースを拠点とする大手鉛バッテリーリサイクル業者である The Owens Group Pty Ltd と、オーストラリアにおける持続可能なバッテリーリサイクルの機会を推進するための提携契約を締結したと発表しました。

競争環境

世界のバッテリーリサイクル機器市場は、技術の急速な進歩、規制要件の進化、インフラのニーズの高まりにより、適度に統合されています。市場参加者は、さまざまな電池の化学物質を処理できる、モジュール式で効率的なリサイクルソリューションの開発を競っています。

厳しい環境規制が施行されている中、企業は、厳しい安全性、排出ガス、回収効率の基準を満たす機器の製造に注力しています。自動破砕、高度な材料分離、湿式冶金処理などの分野におけるイノベーションが、重要な差別化要因となっています。

最近の機器の開発

2025年6月、CATLとAP Moller – Maersk(Maersk)の独立部門であるAPM Terminalsは、グローバルな物流業界のエネルギー転換において協力する戦略的パートナーシップを発表しました。両社の協力は、先進的なバッテリー製品の開発からアフターサポート、バッテリーのリサイクルに至るまで、バッテリーのライフサイクル全体を網羅しています。

2025年5月、Ecobat は、ベルギーの Campine NV から、フランスにおける Ecobat のバッテリーリサイクルおよび特殊鉛製造事業を買収する拘束力のある提案を受けました。資産譲渡の対象には、フランスにある Ecobat の Estrée-Saint-Denis、Bazoches、Pont-Sainte-Maxence の施設が含まれます。

バッテリーリサイクル機器市場の対象企業

- Cirba Solution

- Li-Cycle Holding Corporation

- Ecobat

- Umicore

- Aqua Metals

- CATL

- ACE Green Recycling

- Grand Energy Manufacturing Co.

- Miracle Automation Engineering Co.

- Redwood Materials

- Exide Industries Ltd.

- Gotion High-Tech

目次

- エグゼクティブサマリー

- 2025年および2032年の世界のバッテリーリサイクル機器市場の概要

- 2025年から2032年の市場機会評価(10億米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 地域別世界のバッテリー販売

- 地域別世界の自動車販売

- 世界の EV 販売の概要

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のバッテリーリサイクル機器市場の展望:

- 主なハイライト

- 世界のバッテリーリサイクル機器市場の展望:バッテリータイプ

- はじめに/主な調査結果

- 過去の市場規模(10億米ドル) バッテリータイプ別分析、2019年~2024年

- 現在の市場規模(10億米ドル)の分析と予測、バッテリータイプ別、2025-2032

- リチウムイオン

- 鉛酸

- ニッケルカドミウム

- その他

- 市場の魅力度分析:バッテリータイプ

- 世界のバッテリーリサイクル装置市場の見通し:装置

- はじめに/主な調査結果

- 過去の市場規模(10億米ドル)の分析、装置別、2019-2024

- 現在の市場規模(10億米ドル)の分析および予測、機器別、2025年~2032年

- 分離

- エアロクラス

- 磁気分離機

- 油圧分離機

- その他

- 処理

- 浸出反応器

- フィルタープレス

- 蒸発器および結晶化装置

- 炉

- その他

- 回収

- 溶解炉

- 沈殿槽

- その他

- シュレッダーおよび粉砕機

- その他

- 分離

- 市場の魅力度分析:機器

- 世界のバッテリーリサイクル機器市場の見通し:プロセス

- 概要/主な調査結果

- 2019年から2024年までのプロセス別市場規模(10億米ドル)の分析

- 2025年から2032年までのプロセス別市場規模(10億米ドル)の分析および予測

- 湿式冶金

- 乾式冶金

- その他

- 市場の魅力度分析:プロセス

- 世界のバッテリーリサイクル装置市場の見通し:地域

- 主なハイライト

- 2019年から2024年までの地域別市場規模(10億米ドル)の分析

- 2025年から2032年までの地域別市場規模(10億米ドル)の分析および予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米バッテリーリサイクル機器市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)分析および予測、バッテリー種類別、2025-2032年

- リチウムイオン

- 鉛酸

- ニッケルカドミウム

- その他

- 北米市場規模(10億米ドル)分析および予測、機器別、2025-2032年

- 分離

- エアセパレーター

- 磁気分離機

- 油圧分離機

- その他

- 処理

- 浸出反応器

- フィルタープレス

- 蒸発器および結晶化装置

- 炉

- その他

- 回収

- 溶解炉

- 沈殿槽

- その他

- シュレッダーおよび粉砕機

- その他

- 分離

- 北米市場規模(10億米ドル)分析および予測、プロセス別、2025年~2032年

- 湿式冶金

- 乾式冶金

- その他

- ヨーロッパのバッテリーリサイクル機器市場の見通し:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(10億米ドル)分析および予測、バッテリー種類別、2025年~2032年

- リチウムイオン

- 鉛酸

- ニッケルカドミウム

- その他

- ヨーロッパ市場規模(10億米ドル)分析および予測、機器別、2025年~2032年

- 分離

- エアセパレーター

- 磁気分離機

- 油圧分離機

- その他

- 処理

- 浸出反応器

- フィルタープレス

- 蒸発器および結晶化装置

- 炉

- その他

- 回収

- 溶解炉

- 沈殿槽

- その他

- シュレッダーおよび粉砕機

- その他

- 分離

- ヨーロッパの市場規模(10億米ドル)の分析と予測、プロセス別、2025年~2032年

- 湿式冶金

- 火法

- その他

- 東アジアのバッテリーリサイクル機器市場の見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)分析および予測、バッテリータイプ別、2025年~2032年

- リチウムイオン

- 鉛酸

- ニッケルカドミウム

- その他

- 東アジア市場規模(10億米ドル) 分析および予測、機器別、2025年~2032年

- 分離

- エアセパレーター

- 磁気分離機

- 油圧分離機

- その他

- 処理

- 浸出反応器

- フィルタープレス

- 蒸発器および結晶化装置

- 炉

- その他

- 回収

- 溶解炉

- 沈殿槽

- その他

- シュレッダーおよび粉砕機

- その他

- 分離

- 東アジア市場規模(10億米ドル)の分析と予測、プロセス別、2025年~2032年

- 湿式冶金

- 乾式冶金

- その他

- 南アジアおよびオセアニアのバッテリーリサイクル機器市場の見通し:

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニア市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジアおよびオセアニア市場規模(10億米ドル)の分析および予測、電池の種類別、2025年~2032年

- リチウムイオン

- 鉛酸

- ニッケルカドミウム

- その他

- 南アジアおよびオセアニアの市場規模(10億米ドル)の分析および予測、機器別、2025年~2032年

- 分離

- エアセパレーター

- 磁気分離機

- 油圧分離機

- その他

- 処理

- 浸出反応器

- フィルタープレス

- 蒸発器および結晶化装置

- 炉

- その他

- 回収

- 溶解炉

- 沈殿槽

- その他

- シュレッダーおよび粉砕機

- その他

- 分離

- 南アジアおよびオセアニアの市場規模(10億米ドル)の分析と予測、プロセス別、2025年~2032年

- 湿式冶金

- 火法冶金

- その他

- ラテンアメリカのバッテリーリサイクル機器市場の展望:

- 主なハイライト

- 価格分析

- 中南米市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 中南米市場規模(10億米ドル)分析および予測、電池の種類別、2025年~2032年

- リチウムイオン

- 鉛酸

- ニッケルカドミウム

- その他

- 中南米市場規模(10億米ドル)分析および予測、機器別、2025年~2032年

- 分離

- エアセパレーター

- 磁気分離機

- 油圧分離機

- その他

- 処理

- 浸出反応器

- フィルタープレス

- 蒸発器および結晶化装置

- 炉

- その他

- 回収

- 溶解炉

- 沈殿槽

- その他

- シュレッダーおよび粉砕機

- その他

- 分離

- ラテンアメリカ市場規模(10億米ドル)の分析と予測、プロセス別、2025年~2032年

- 湿式冶金

- 乾式冶金

- その他

- 中東・アフリカにおけるバッテリーリサイクル機器市場の展望:

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)分析および予測、電池の種類別、2025年~2032年

- リチウムイオン

- 鉛酸

- ニッケルカドミウム

- その他

- 中東・アフリカ市場規模(10億米ドル)の分析と予測、機器別、2025年~2032年

- 分離

- エアセパレーター

- 磁気分離機

- 油圧分離機

- その他

- 処理

- 浸出反応器

- フィルタープレス

- 蒸発器および結晶化装置

- 炉

- その他

- 回収

- 溶解炉

- 沈殿槽

- その他

- シュレッダーおよび粉砕機

- その他

- 分離

- 中東・アフリカ市場規模(10億米ドル)の分析と予測、プロセス別、2025年~2032年

- 湿式冶金

- 乾式冶金

- その他

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 競争の激しさのマッピング

- 競争ダッシュボード

- 企業プロフィール

- Cirba Solution

- 会社概要

- 製品ポートフォリオ/提供サービス

- 主な財務情報

- SWOT 分析

- 企業戦略と主な開発

- Li-Cycle Holding Corporation

- Ecobat

- Umicore

- Aqua Metals

- CATL

- ACE Green Recycling

- Grand Energy Manufacturing Co.

- Miracle Automation Engineering Co.

- Redwood Materials

- Exide Industries Ltd.

- Gotion High-Tech

- Cirba Solution

- 付録

- 調査方法

- 調査の仮定

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***