バッテリーリサイクル市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バッテリーリサイクル市場レポートは、バッテリータイプ(鉛蓄電池、ニッケル系電池、リチウムイオン電池、およびその他のバッテリータイプ)と地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。本レポートは、上記すべてのセグメントについて、バッテリーリサイクル市場の市場規模と予測を収益(米ドル)ベースで提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

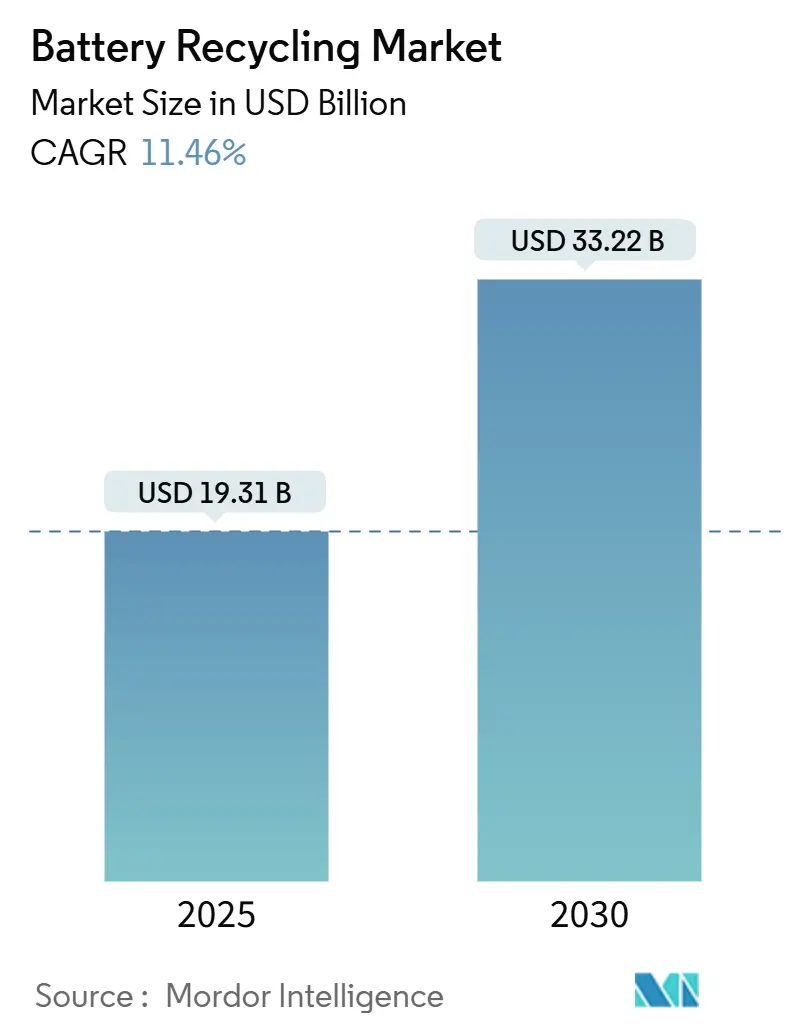

バッテリーリサイクル市場は、2025年には193.1億米ドルと推定され、2030年までに332.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.46%です。この成長は、電気自動車(EV)の普及拡大、バッテリー廃棄物処理への懸念の高まり、および厳格な政府政策によって推進されると見られています。一方で、高コスト、強固なサプライチェーンの欠如、バッテリーリサイクルの低収率といった要因が市場成長を妨げる可能性があります。しかし、バッテリーリサイクル戦略における技術革新は、市場発展に大きな機会をもたらしています。地域別では、アジア太平洋地域が最大の市場であり、欧州はバッテリー用途、特にEVにおけるバッテリー使用量の増加により、最も急速に成長する市場となることが予想されています。市場の集中度は中程度です。

リチウムイオン電池セグメントは、著しい成長を遂げると予測されています。リチウムイオン電池技術は、特に自動車(EV)および再生可能エネルギー産業においてその重要性を増しています。低価格と優れた化学的特性が、この技術の需要を高めています。リチウム電池の寿命は3~4年であり、その後はリサイクルされ、新しいものと交換されます。国際エネルギー機関(IEA)の電気自動車アウトルックレポートによると、2023年には世界中で1,400万台以上の電気自動車(BEVおよびPHEV)が販売され、2024年にはさらに35%増加して1,700万台に達すると予想されています。電気自動車が自動車市場全体に占める割合は、2020年の約4%から2023年には18%に上昇しました。この電気自動車の著しい増加は、予測期間中にリチウムイオン電池のリサイクル需要を促進し、バッテリーリサイクル市場に拍車をかけるでしょう。

世界中の企業は、バッテリーリサイクルを強化するための様々なプロジェクトを開始しています。例えば、2023年6月には、米国エネルギー省の先端材料・製造技術局(AMMTO)が、アルゴンヌ国立研究所(ANL)のReCellセンターが運営するリチウムイオン電池の再生、リサイクル、再利用プログラムに200万米ドルを割り当てると発表しました。また、2023年12月には、アラブ首長国連邦(UAE)のエネルギー・インフラ省、中東の革新的で持続可能なソリューションプロバイダーであるBEEAH、およびインドのトップバッテリーリサイクル企業であるLohum Cleantech Pvt. Ltd(Lohum)が、国内初となる電気自動車(EV)バッテリーリサイクル施設の建設に関する契約を締結しました。この共同開発契約に基づき、Lohumは8万平方フィートの施設を建設し、年間3,000トンのリチウムイオン電池をリサイクルおよび再生し、15MWhのバッテリー容量を持続可能なエネルギー貯蔵システム(ESS)に変換する予定です。さらに、Umicore、Glencore PLC、Cirba Solutions、Raw Materials Company Inc.(RMC)、RecycLiCo Battery Materials Inc.などの主要な業界参加者は、リサイクルプロセスのコスト削減と効率向上を目指し、様々な技術革新を採用しています。これにより、将来的にバッテリーリサイクルが増加することが期待されます。したがって、バッテリーリサイクル活動を促進する政府のイニシアチブと、電気自動車およびエネルギー貯蔵システムにおけるリチウムイオン電池の利用が、予測期間中の世界のリチウムイオン電池リサイクル市場を牽引すると予想されます。

欧州は、この分野におけるスタートアップ企業の台頭、電気自動車市場の成長、および地域内のエネルギー貯蔵プロジェクトにより、バッテリーリサイクル市場で継続的な成長を遂げています。国際エネルギー機関(IEA)によると、2023年のバッテリー電気自動車の販売台数は220万台を記録し、2019年と比較して4.95倍の増加となりました。世界各国がネットゼロ炭素排出目標に注力し、炭化水素をクリーン燃料エネルギー源に置き換える中で、この数字は著しく増加しています。世界エネルギー統計レビューデータによると、欧州では2022年の発電量が2021年と比較して3.5%減少しました。これは、地域全体でのいくつかの太陽光および風力発電設備のメンテナンスによるものです。発電の大部分は再生可能エネルギー源から来ています。発電量と消費量の差は毎年拡大しており、これが予測期間中のバッテリーリサイクル需要を増加させる可能性が高いです。

フランスのリチウムイオン電池リサイクル市場は、いくつかの要因により著しい成長を経験しています。主な推進要因の一つは、持続可能なエネルギーと輸送慣行に対する同国の強い焦点です。例えば、2023年3月には、Li-Cycleがフランスのアルヌに年間1万トンのリチウムイオン電池リサイクル施設を建設する計画を発表しました。この施設は2024年までに完成し、その後数年間で年間2万5千トンまで容量を増強する予定です。同様に、2023年3月には、Altilium Metalsが、年間約3万トンの容量を持つ国内最大のリチウムイオンリサイクルプラントの開発を加速する計画を発表しました。英国のバッテリー貯蔵容量は2022年時点で2.3GWでした。国のバッテリー貯蔵目標の一環として、2030年までに約20GWの電力が設置される予定です。これは、様々な公共および民間開発者がバッテリーエネルギー貯蔵プロジェクトに投資する機会を示しています。スペインは、ポータブルバッテリーのリサイクル回収目標を2023年に45%、2027年に63%、2030年に73%と設定しており、軽量輸送手段からのバッテリーについては、2028年に51%、2031年に61%と設定しています。バッテリー回収の増加は、バッテリーの適切なリサイクルのために不可欠なステップです。欧州でエネルギー貯蔵市場が成長を続けるにつれて、バッテリーリサイクル市場に大きな影響を与えるでしょう。より多くの家庭や企業が、余剰の太陽光エネルギーを貯蔵したり、ピーク時に使用したりするためにエネルギー貯蔵ソリューションに投資するにつれて、バッテリーの需要が増加し、リサイクルが必要なバッテリーの量も増加することになります。このような発展により、欧州は今後数年間で著しい成長を遂げると予想されます。

バッテリーリサイクル市場は、中程度の断片化が見られます。市場の主要なプレーヤーには、Umicore SA、Glencore PLC、Eco-Bat Technologies Ltd、Li-Cycle Holdings Corp.、およびExide Industries Limitedなどが挙げられます。

最近の業界動向としては、以下の点が注目されます。2023年12月、トヨタとCirba Solutionは、成長する電気自動車(EV)産業を支援するため、バッテリーの収集、保管、検査、処理を含むリサイクルネットワークを拡大するパートナーシップを締結しました。この提携は、トヨタの使用済みバッテリーの輸送および物流コストを70%削減し、輸送関連の排出量も削減し、最大95%の必須鉱物を回収することを目的としています。同じく2023年12月、インドの持続可能なエネルギー転換材料のトップ生産者の一つであるLOHUM Cleantechは、UAEエネルギー・インフラ省およびBEEAHとの提携により、国内初のEVバッテリーリサイクルプラントを設立し、UAE市場への進出を果たしました。これは、UAEのCOP28アジェンダ、2050年までのネットゼロ戦略イニシアチブ、循環経済政策、および排出ゼロモビリティ目標を支援するものです。2023年10月には、ACE Green Recycling(ACE)が、米国エネルギー省国立再生可能エネルギー研究所(NREL)と共同研究開発協定(CRADA)を締結しました。この提携は、ACEの環境に優しく手頃な価格のリチウムイオン電池リサイクル技術を強化・改良し、グラファイト、リン酸鉄リチウム(LFP)、その他の正極活物質のリサイクルプロセスを改善することを目的としています。

このレポートは、バッテリーリサイクルの世界市場に関する詳細な分析を提供しています。バッテリーリサイクルとは、使用済みバッテリーを再利用・再処理し、廃棄物として処分される量を削減する取り組みです。バッテリーには、環境汚染や健康被害を引き起こす可能性のある有害な化学物質や重金属が含まれているため、水質や土壌の汚染を防ぎ、環境保護と公衆衛生の観点からそのリサイクルは極めて重要とされています。

本調査は、市場の範囲、定義、および前提条件を明確にした上で実施されています。市場は、バッテリーの種類(鉛蓄電池、ニッケル電池、リチウムイオン電池、その他のバッテリータイプ)と地域別にセグメント化されており、各セグメントの市場規模と需要予測が収益(米ドル)に基づいて提示されています。

エグゼクティブサマリーでは、市場全体の主要な調査結果が要約されています。市場の概要では、バッテリーリサイクル市場が力強い成長軌道にあることが示されています。2024年には市場規模が171億米ドルと推定され、2025年には193.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)11.46%で成長し、2030年には332.2億米ドルに達すると見込まれています。

市場の動向としては、近年のトレンドと発展、政府の政策や規制についても分析されています。市場の成長を牽引する主な要因(ドライバー)としては、電気自動車(EV)の普及拡大が挙げられます。EVの増加は、使用済みバッテリーの発生量を大幅に増加させ、リサイクルの必要性を高めています。また、バッテリー廃棄物処理に対する環境意識の高まりと、各国政府による厳格な環境政策やリサイクル規制の強化も、市場拡大の重要な推進力となっています。一方で、リサイクル事業における高い運用コストが、市場の成長を抑制する主要な要因(阻害要因)として指摘されています。

このレポートでは、サプライチェーン分析やポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場は、バッテリータイプ別では鉛蓄電池、ニッケル電池、リチウムイオン電池、その他のバッテリータイプに分類されます。地域別では、北米(米国、カナダ、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、北欧諸国、トルコ、ロシア、その他)、アジア太平洋(中国、インド、日本、オーストラリア、マレーシア、タイ、インドネシア、ベトナム、その他)、南米(ブラジル、アルゼンチン、チリ、コロンビア、その他)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、カタール、エジプト、ナイジェリア、その他)に細分化されています。地域別の分析では、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されており、特に中国、インド、日本などが主要な貢献国です。また、欧州地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、ドイツ、フランス、英国などがその成長を牽引すると見られています。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、および各社が市場で優位に立つために採用する戦略が詳述されています。主要な市場参加企業には、Accurec Recycling GmbH、Aqua Metals Inc.、Call2Recycle Inc.、Eco-Bat Technologies Ltd、Exide Technologies、Glencore PLC、Li-Cycle Holdings Corp.、Umicore SA、Contemporary Amperex Technology Co. Limitedなどが挙げられ、これらの企業のプロファイルも提供されています。

将来の市場機会とトレンドとしては、バッテリーリサイクル技術における継続的な革新が重要な要素として注目されており、これが市場のさらなる発展を促進すると期待されています。

このレポートは、バッテリーリサイクル市場の現状、将来の展望、主要な推進要因と抑制要因、地域別の詳細な動向、および競争状況を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義と調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2030年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 電気自動車の採用増加

- 4.5.1.2 バッテリー廃棄物処理への懸念の高まりと厳格な政府政策

- 4.5.2 阻害要因

- 4.5.2.1 リサイクル作業の高コスト

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 バッテリーの種類

- 5.1.1 鉛蓄電池

- 5.1.2 ニッケル電池

- 5.1.3 リチウムイオン電池

- 5.1.4 その他のバッテリーの種類

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 フランス

- 5.2.2.3 イギリス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 北欧

- 5.2.2.7 トルコ

- 5.2.2.8 ロシア

- 5.2.2.9 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 オーストラリア

- 5.2.3.5 マレーシア

- 5.2.3.6 タイ

- 5.2.3.7 インドネシア

- 5.2.3.8 ベトナム

- 5.2.3.9 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 チリ

- 5.2.4.4 コロンビア

- 5.2.4.5 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 南アフリカ

- 5.2.5.4 カタール

- 5.2.5.5 エジプト

- 5.2.5.6 ナイジェリア

- 5.2.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Accurec Recycling GmbH

- 6.3.2 Aqua Metals Inc.

- 6.3.3 Battery Recycling Made Easy LLC

- 6.3.4 Call2Recycle Inc.

- 6.3.5 Eco-Bat Technologies Ltd

- 6.3.6 Exide Technologies

- 6.3.7 Neometals Ltd

- 6.3.8 Lohum Cleantech Private Limited

- 6.3.9 Contemporary Amperex Technology Co. Limited

- 6.3.10 Glencore PLC

- 6.3.11 Akkuser OY

- 6.3.12 Li-Cycle Holdings Corp.

- 6.3.13 Umicore SA

- 6.3.14 Princeton Nuenergy Inc.

- 6.3.15 Batx Energies Pvt. Ltd

- 6.3.16 TES-AMM Pte Ltd

- 6.3.17 Cirba Solutions

- *リストは網羅的ではありません

- 6.4 市場ランキング分析

7. 市場機会と将来のトレンド

- 7.1 バッテリーリサイクルにおける技術革新

*** 本調査レポートに関するお問い合わせ ***

バッテリーリサイクルとは、使用済みとなった電池から有用な資源を回収し、再利用する一連のプロセスのことを指します。現代社会において、スマートフォンやノートパソコンといった小型電子機器から、電気自動車(EV)や定置型蓄電池に至るまで、多種多様なバッテリーが私たちの生活に不可欠な存在となっています。これらのバッテリーが寿命を迎えた際、適切に処理されずに廃棄されると、有害物質による環境汚染のリスクがあるだけでなく、貴重な資源が失われることになります。バッテリーリサイクルは、こうした環境負荷を低減し、限られた地球資源の有効活用を促進する上で極めて重要な役割を担っています。

バッテリーリサイクルの主な種類としては、大きく分けて乾式製錬、湿式製錬、そして直接リサイクルの三つの方法が挙げられます。まず、乾式製錬は、使用済みバッテリーを高温で溶解し、金属成分を回収する手法です。この方法は、多様な種類のバッテリーを一度に処理できる汎用性の高さが特徴であり、コバルト、ニッケル、銅といった金属を効率的に回収できます。しかし、高温処理のためエネルギー消費が大きく、リチウムなどの一部の元素はスラグとして失われやすいという課題もあります。次に、湿式製錬は、酸やアルカリなどの化学溶液を用いてバッテリーから特定の金属成分を溶かし出し、分離・精製する手法です。この方法は、比較的低温で処理が可能であり、リチウム、コバルト、ニッケル、マンガンといった高純度の金属を回収できる利点があります。一方で、処理工程が複雑になりがちで、廃液処理が必要となる場合もあります。最後に、直接リサイクルは、使用済みバッテリーの正極材を化学的に分解せず、その構造を保ったまま再生利用を目指す比較的新しい技術です。この方法は、エネルギー消費が少なく、材料の価値を高く維持できる可能性を秘めていますが、バッテリーの種類や劣化状態によって適用が難しい場合があり、技術開発が進行中です。これらの主要な方法に加え、物理的な選別や破砕によってプラスチックや鉄などの素材を回収する機械的リサイクルも、前処理として、あるいは単独で実施されることがあります。

リサイクルされた材料の用途は多岐にわたります。回収されたリチウム、コバルト、ニッケル、マンガンなどの希少金属は、新たなバッテリーの正極材や負極材、電解液などの製造に再利用されます。これにより、新規の鉱物資源採掘量を削減し、サプライチェーンの安定化に貢献します。また、銅やアルミニウム、鉄といった金属は、ステンレス鋼の原料や触媒、顔料、建材など、バッテリー以外の様々な産業分野でも活用されます。プラスチックも、再生プラスチック製品の原料として利用されることがあります。このように、バッテリーリサイクルは、単に廃棄物を減らすだけでなく、資源の循環利用を促進し、持続可能な社会の実現に不可欠なプロセスとなっています。

バッテリーリサイクルを支える関連技術も日々進化しています。まず、リサイクルしやすいバッテリー設計が重要です。モジュール化された構造や、分解しやすい接合方法、標準化された材料の使用などが挙げられます。次に、高度な選別・分解技術として、AIやロボットを活用した自動選別システムや、安全かつ効率的にバッテリーを分解する技術が開発されています。特に、異なる種類のバッテリーが混在する状況での正確な選別は、リサイクル効率を大きく左右します。また、回収された材料から高純度の金属を分離・精製するための溶媒抽出、イオン交換、電解精製などの技術も不可欠です。さらに、バッテリーには可燃性や有害性のある物質が含まれるため、リサイクルプロセスにおける安全性確保技術、例えば熱暴走防止技術や有害ガス処理技術も極めて重要です。加えて、バッテリーのライフサイクル全体における環境負荷を評価するライフサイクルアセスメント(LCA)も、より環境に優しいリサイクル方法や製品設計を追求する上で重要な役割を果たしています。

市場背景としては、電気自動車(EV)の急速な普及と再生可能エネルギーの導入拡大に伴う定置型蓄電池の需要増加が、バッテリーリサイクル市場を牽引しています。これにより、将来的に大量の使用済みバッテリーが発生することが予測されており、その処理と資源回収の必要性が高まっています。また、リチウム、コバルト、ニッケルといったバッテリー材料の多くは特定の地域に偏在しており、資源の枯渇リスクや地政学的な供給不安が懸念されています。リサイクルは、これらの希少資源への依存度を低減し、サプライチェーンの安定化に寄与します。さらに、世界各国で環境規制が強化され、企業に対するESG(環境・社会・ガバナンス)投資の意識が高まっていることも、バッテリーリサイクルへの取り組みを加速させています。経済的な側面では、バージン材料の価格高騰や、リサイクル技術の進歩により、回収材料のコスト競争力が高まりつつあります。しかし、現状ではバッテリーの回収率やリサイクルインフラの整備はまだ十分とは言えず、地域やバッテリーの種類によって大きな差があるのが実情です。

将来展望としては、バッテリーリサイクル技術のさらなる革新と普及が期待されます。特に、より低コストで高効率、かつ環境負荷の低い直接リサイクル技術の実用化が進むことで、リサイクル率の飛躍的な向上が見込まれます。また、AIやIoTを活用したバッテリーのトレーサビリティ(追跡可能性)の確保や、自動分解・選別システムの導入により、リサイクルプロセスの効率化と安全性の向上が図られるでしょう。国際的な連携と標準化も重要な課題であり、各国・地域で異なる規制や回収システムを調和させることで、グローバルな資源循環体制の構築が進むと考えられます。さらに、電気自動車のバッテリーを、その寿命が尽きる前に定置型蓄電池として再利用する「セカンドライフ」の取り組みも拡大し、バッテリーの価値を最大限に引き出す多段階利用が一般化するでしょう。これらの進展により、バッテリー材料のクローズドループ、すなわち「サーキュラーエコノミー(循環型経済)」の実現が現実味を帯びてきます。一方で、多様なバッテリー化学組成への対応、リサイクルコストの低減、そして安全な回収・運搬・処理体制の確立といった課題も依然として存在しており、これらを克服するための継続的な研究開発と社会実装が求められています。