バッテリーセンサー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バッテリーセンサー市場レポートは、センサータイプ(ホール効果電流センサー、シャントベース電流センサーなど)、テクノロジー(クローズドループ絶縁型、オープンループなど)、アプリケーション(電気乗用車、電気商用車、定置型エネルギー貯蔵など)、エンドユーザー産業(自動車、エネルギー・公益事業など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バッテリーセンサー市場の概要

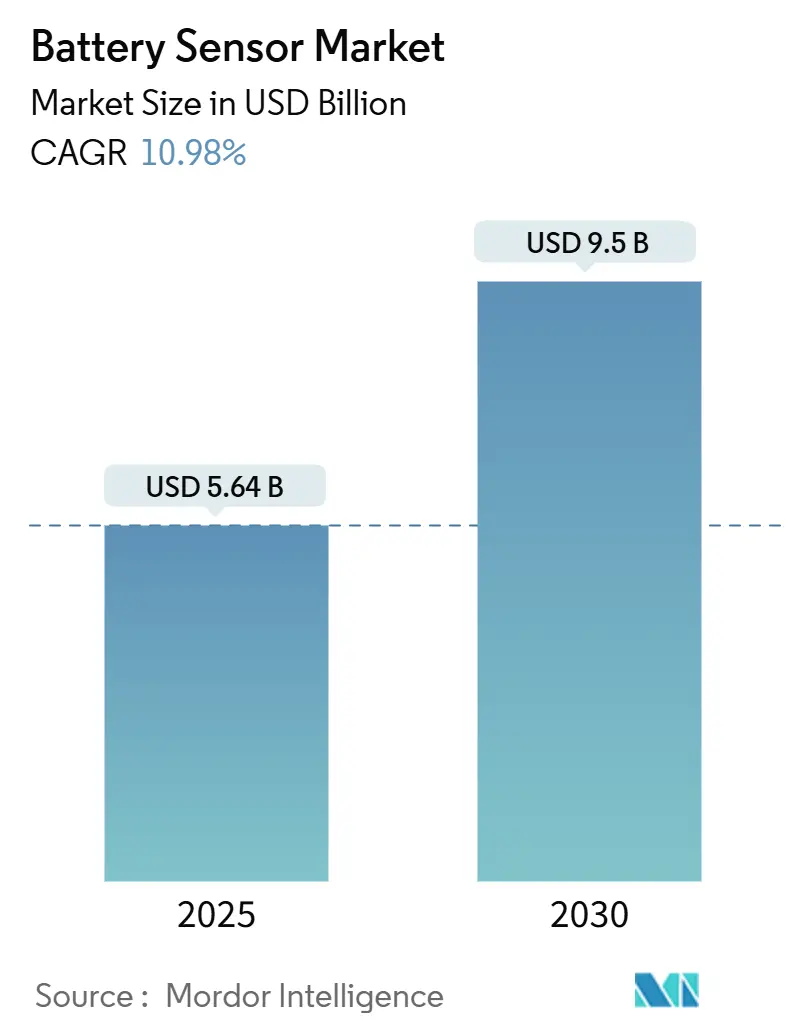

バッテリーセンサー市場は、2025年には56.4億米ドル、2030年には95.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.98%です。この成長は、電気自動車(EV)生産の加速、大規模エネルギー貯蔵設備の急速な増加、自動車および産業分野におけるISO 21498バッテリー監視基準の施行を反映しています。高精度電流センシングソリューションを巡る競争激化、ホール効果デバイスの急速なコスト低下、800Vバッテリーパックへの移行が市場の勢いを維持しています。ハードウェア、診断、分析を統合した製品を提供するサプライヤーは、OEMがターンキーのコンプライアンスと安全性を求める中で、プレミアム価格を獲得しています。地域別の需要は、電化政策と国内バッテリー製造インセンティブが交差する北米、ヨーロッパ、中国に集中しています。中東・アフリカ地域は最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。主要な市場プレイヤーには、Allegro MicroSystems, Inc.、Asahi Kasei Microdevices Corporation、Melexis NV、LEM Holding SAS、Sensata Technologies Holding plcなどが挙げられます。

主要な市場動向

センサータイプ別では、2024年にはシャントベース電流センサーが市場シェアの23.43%を占めましたが、光ファイバーセンサーは2030年までに11.21%のCAGRで成長すると予測されています。技術別では、オープンループ設計が2024年の市場規模の32.84%を占めましたが、ワイヤレスソリューションは2030年までに12.32%のCAGRで拡大すると予測されています。アプリケーション別では、定置型エネルギー貯蔵システムが2024年の市場規模の25.28%を占め、2030年まで年間11.56%で成長する見込みです。エンドユーザー産業別では、エネルギー・公益事業セグメントが2024年に22.98%の収益を上げ、2030年まで13.78%のCAGRで最も速い成長軌道を示しています。地域別では、北米が2024年に23.41%のシェアでリードしましたが、中東・アフリカ地域は2030年まで11.89%のCAGRで最も急速な成長を遂げると予測されています。

市場の成長要因

バッテリーセンサー市場の成長を牽引する主な要因は以下の通りです。

* EV生産の急増と厳格なxEVバッテリー安全規制: UNECE R100やSAE J2929などの安全基準に準拠するため、EV組立ラインでは1%未満の電流精度、2mV未満の電圧分解能、セルレベルの温度粒度が求められています。BMWの800Vアーキテクチャへの移行は、センサーがコスト部品から安全上重要なシステムへと位置づけを高めていることを示しています。ASIL-D認証を持つデバイスにはプレミアムが支払われ、ティア1サプライヤーは冗長で自己診断機能を持つ設計へと向かっています。

* 大規模エネルギー貯蔵設備の急速な成長: テキサス州やカリフォルニア州で承認された200MWhを超えるリチウムイオン施設では、熱勾配管理と電流バランスのために50,000個以上のセンサーが導入されています。VERBUNDの50MWhオーストリアプロジェクトでは、分散型光ファイバーアレイがセル間の温度差を8℃削減し、使用寿命を15~20%延長しています。1日あたり50,000米ドルを超えるダウンタイムペナルティを回避するため、高度な監視システムが正当化され、エネルギー貯蔵分野での二桁成長を支えています。

* ホール効果電流センサーのコスト低下と精度向上: プロセス微細化とパッケージ統合により、ホール効果センサーの価格は年間15~20%低下し、精度は1%未満のフルスケール誤差に改善されました。TDKの閉ループTMR(トンネル磁気抵抗)センサーは、熱ドリフトを無視できるレベルで最大1,200Aを測定し、正確な充電状態計算を可能にしています。手頃な価格化が進むことで、エントリーレベルEVや家電製品にも高精度ガスゲージ回路が搭載され、市場の対象範囲が拡大しています。

* ISO 21498バッテリー監視インターフェースの標準化: ISO 21498は、センサーとバッテリー管理コントローラー間の通信スタックを調和させ、統合サイクルを最大24ヶ月から9ヶ月に短縮します。早期に準拠した製品を提供するサプライヤーは優先サプライヤーとしての地位を享受し、この規格に組み込まれた診断条項は、オンチップのヘルスレポートチャネルを備えたスマートセンサーへの移行を加速させています。

* IIoT駆動のバッテリー向け予知保全分析: 産業用ハブにおけるIIoTの活用は、バッテリーの予知保全分析を推進し、長期的な市場成長に貢献しています。

* 800Vパックにおけるワイヤレスバッテリーセンサーモジュールへの移行: プレミアムEVプログラムにおいて、800Vバッテリーパックでのワイヤレスセンサーモジュールへの移行が進んでおり、中期的には市場に影響を与えます。

市場の阻害要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

* 低コストシャントソリューションにおける広範な温度ドリフト/オフセット誤差: 低価格のシャントは、-40℃から+125℃の自動車環境において5%を超える抵抗値ドリフトを示し、充電状態の不正確な読み取りを引き起こし、熱暴走保護を危うくします。補償ファームウェアは誤差を軽減しますが、部品コストと処理オーバーヘッドが増加し、シャントの価格優位性を打ち消します。

* フェライト/パーマロイ磁性コアの価格変動と供給不安定性: フェライトコア生産の70%以上が中国と日本に集中しており、ホール効果センサーやTMRセンサーは材料供給の混乱にさらされています。レアアース磁石の価格は2024年に42%下落しましたが、依然として変動が大きく、調達予測を複雑にしています。供給の不安定性はリードタイムを最大6ヶ月延長させ、サプライヤーに二重調達や代替合金への再設計を強いるため、バッテリーセンサー市場の予測CAGRを1.2%ポイント削減しています。

* ドリフト補償アルゴリズムによるシステム複雑性と消費電力の増加: ドリフト補償アルゴリズムは、システムの複雑性を高め、消費電力を増加させるため、設計上の課題となります。

* 車載グレードセンサーのコンプライアンスに関する長い認定サイクル: 車載グレードセンサーの認定には長い期間を要し、新規参入者にとって障壁となっています。

セグメント分析

* センサータイプ別: 2024年にはシャントセンサーが市場をリードし、その低コストと高精度が主要な要因となりました。ホール効果センサーは、非接触測定の利点から特定のアプリケーションで成長を見せていますが、ドリフトや温度依存性の課題に直面しています。TMRセンサーは、高感度と低消費電力の点で有望ですが、まだ市場浸透度は限定的です。

* アプリケーション別: EV/HEVバッテリー管理システム(BMS)が最大のアプリケーションセグメントであり、バッテリーの安全性と効率性に対する需要の高まりが成長を牽引しています。再生可能エネルギー貯蔵システムや産業用アプリケーションも、バッテリーセンサーの需要を増加させています。

* 地域別: アジア太平洋地域は、EV生産とバッテリー製造の中心地であるため、バッテリーセンサー市場で最大のシェアを占めています。中国、日本、韓国が主要な貢献国です。北米とヨーロッパも、EV導入の増加と厳格な規制により、着実な成長が見込まれています。

主要企業

バッテリーセンサー市場の主要企業には、Texas Instruments、Infineon Technologies、Allegro MicroSystems、Melexis、TDK Corporationなどが含まれます。これらの企業は、製品革新、戦略的パートナーシップ、M&Aを通じて市場での競争力を維持しています。

市場予測

バッテリーセンサー市場は、EV/HEV市場の継続的な成長、再生可能エネルギー貯蔵ソリューションの拡大、およびIoTデバイスにおけるバッテリー管理の重要性の高まりにより、今後数年間で堅調な成長を続けると予測されています。技術革新、特にドリフト補償技術と非接触測定技術の進歩が、市場の成長をさらに加速させるでしょう。しかし、原材料価格の変動と厳しい認定プロセスは、市場の成長を抑制する可能性があります。

このレポートは、世界のバッテリーセンサー市場に関する包括的な分析を提供しています。市場は急速な成長を遂げており、2025年には56.4億米ドルの規模に達し、2030年までには年平均成長率(CAGR)10.98%で95.0億米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。まず、電気自動車(EV)生産の急増と、xEVバッテリーの安全性に関する厳格な規制が、高性能バッテリーセンサーの需要を押し上げています。次に、ユーティリティ規模のエネルギー貯蔵設備の急速な拡大も重要な推進力です。さらに、ホール効果電流センサーのコストが低下し、精度が向上していることも市場の成長に寄与しています。ISO 21498バッテリー監視インターフェースの標準化は、互換性と効率性を高め、市場の採用を促進しています。また、IIoT(産業用モノのインターネット)を活用したバッテリーの予知保全分析の進展や、800Vバッテリーパックにおけるワイヤレスバッテリーセンサーモジュールへの移行も、市場拡大の重要な要素となっています。

一方で、市場にはいくつかの抑制要因も存在します。低コストのシャントソリューションにおける広い温度ドリフトやオフセット誤差は、測定精度に課題をもたらしています。フェライトやパーマロイといった磁気コアの価格変動と供給の不安定さも、製造コストと供給チェーンに影響を与えています。また、センサーに起因する熱暴走イベントに対するOEM(相手先ブランド製造業者)の責任リスクや、1000Vを超えるバッテリー向けのデジタル絶縁に関する知的財産(IP)のボトルネックも、市場の成長を妨げる要因として挙げられます。

市場規模と成長予測は、センサータイプ、技術、アプリケーション、エンドユーザー産業、地域別に詳細に分析されています。

センサータイプ別では、ホール効果電流センサー、シャントベース電流センサー、電圧監視IC、温度(NTC/PTC)センサー、光ファイバーバッテリーセンサー、MEMS圧力センサー(セルレベル)などが含まれます。特に光ファイバーバッテリーセンサーは、電磁干渉に強く、長いバッテリーストリングに100以上のセンシングポイントを組み込めるため、ユーティリティ規模の貯蔵システムや高電圧EVに理想的であり、人気を集めています。

技術別では、クローズドループ(絶縁型)センサー、オープンループセンサー、デジタル出力(I2C/CAN/SENT)、アナログ出力、ワイヤレスバッテリーセンサーが分類されています。ワイヤレスバッテリーセンサーは、800Vアーキテクチャがガルバニック絶縁と軽量化を要求するため、年平均成長率12.32%で最も急速に成長している技術です。

アプリケーション別では、電気乗用車、電気商用車、ハイブリッド車およびプラグインハイブリッド車、定置型エネルギー貯蔵システム、家電製品、産業用UPSおよびバックアップなどが主要な分野です。

エンドユーザー産業別では、自動車、エネルギー・公益事業、家電、産業・製造、電気通信が含まれます。公益事業セクターは、大規模なエネルギー貯蔵プロジェクトにおいて、グリッド統合や予知保全機能のために数千もの高精度センサーを必要とすることから、年平均成長率13.78%で最も強い需要の勢いを示しています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が分析対象です。中東・アフリカ地域は、再生可能エネルギーへのソブリン・ウェルス投資と野心的なEV導入目標に支えられ、年率11.89%で最も速い成長が予測されています。

競争環境においては、Allegro MicroSystems, Inc.、Asahi Kasei Microdevices Corporation、Melexis NV、LEM Holding SA、Sensata Technologies Holding plc、Texas Instruments Incorporated、Infineon Technologies AG、TDK Corporation、Honeywell International Inc.、TE Connectivity Ltd.、Analog Devices, Inc.、NXP Semiconductors N.V.、Murata Manufacturing Co., Ltd.、HIOKI E.E. Corporation、Littelfuse, Inc.、Renesas Electronics Corporation、Alpha & Omega Semiconductor Limited、Silicon Laboratories Inc.、Eaton Corporation plc、ROHM Co., Ltd.といった主要企業が市場で競合しています。STMicroelectronicsによるNXPのセンサー部門買収に代表されるように、センサーサプライヤー間の統合が進んでいます。これは、進化するISO 21498規格の下で、ハードウェア、ワイヤレス接続、分析機能を組み合わせたより広範なポートフォリオの必要性を反映した動きであると考えられます。

レポートはまた、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV生産の急増と厳格なxEVバッテリー安全規制

- 4.2.2 公共事業規模のエネルギー貯蔵設備の急速な成長

- 4.2.3 ホール効果電流センサーのコスト低下と精度向上

- 4.2.4 ISO 21498バッテリー監視インターフェースの標準化

- 4.2.5 IIoTを活用したバッテリーの予知保全分析

- 4.2.6 800Vパックにおけるワイヤレスバッテリーセンサーモジュールへの移行

- 4.3 市場の阻害要因

- 4.3.1 低コストシャントソリューションにおける広い温度ドリフト/オフセット誤差

- 4.3.2 フェライト/パーマロイ磁気コアの価格変動と供給

- 4.3.3 センサーに起因する熱暴走イベントに関するOEMの責任リスク

- 4.3.4 1000V超バッテリー向けデジタル絶縁に関するIPのボトルネック

- 4.4 業界の価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 ホール効果電流センサー

- 5.1.2 シャントベース電流センサー

- 5.1.3 電圧監視IC

- 5.1.4 温度(NTC / PTC)センサー

- 5.1.5 光ファイバーバッテリーセンサー

- 5.1.6 MEMS圧力センサー(セルレベル)

- 5.2 テクノロジー別

- 5.2.1 クローズドループ(絶縁型)センサー

- 5.2.2 オープンループセンサー

- 5.2.3 デジタル(I2C / CAN / SENT)出力

- 5.2.4 アナログ出力

- 5.2.5 ワイヤレスバッテリーセンサー

- 5.3 アプリケーション別

- 5.3.1 電気乗用車

- 5.3.2 電気商用車

- 5.3.3 ハイブリッド車およびプラグインハイブリッド車

- 5.3.4 定置型エネルギー貯蔵システム

- 5.3.5 家庭用電化製品

- 5.3.6 産業用UPSおよびバックアップ

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 エネルギーおよび公益事業

- 5.4.3 家庭用電化製品

- 5.4.4 産業および製造

- 5.4.5 電気通信

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Allegro MicroSystems, Inc.

- 6.4.2 Asahi Kasei Microdevices Corporation

- 6.4.3 Melexis NV

- 6.4.4 LEM Holding SA

- 6.4.5 Sensata Technologies Holding plc

- 6.4.6 Texas Instruments Incorporated

- 6.4.7 Infineon Technologies AG

- 6.4.8 TDK Corporation

- 6.4.9 Honeywell International Inc.

- 6.4.10 TE Connectivity Ltd.

- 6.4.11 Analog Devices, Inc.

- 6.4.12 NXP Semiconductors N.V.

- 6.4.13 Murata Manufacturing Co., Ltd.

- 6.4.14 HIOKI E.E. Corporation

- 6.4.15 Littelfuse, Inc.

- 6.4.16 Renesas Electronics Corporation

- 6.4.17 Alpha & Omega Semiconductor Limited

- 6.4.18 Silicon Laboratories Inc.

- 6.4.19 Eaton Corporation plc

- 6.4.20 ROHM Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バッテリーセンサーは、バッテリーの状態をリアルタイムで監視し、その性能、安全性、寿命を最適化するために不可欠な装置でございます。具体的には、バッテリーの電圧、電流、温度といった基本的な物理量をはじめ、充電状態(SoC: State of Charge)や健康状態(SoH: State of Health)といったより複雑なパラメータを検出し、その情報をシステムに提供する役割を担っております。これにより、バッテリーの過充電や過放電、過熱といった危険な状態を未然に防ぎ、効率的なエネルギー管理を実現することが可能となります。現代社会において、電気自動車からスマートフォン、定置型蓄電池に至るまで、様々な機器の電源としてバッテリーが広く利用される中で、その安定した運用を支える基盤技術として、バッテリーセンサーの重要性はますます高まっております。

バッテリーセンサーには、測定対象や方式によっていくつかの種類がございます。まず、最も基本的なものとして「電圧センサー」が挙げられます。これはバッテリーの端子間電圧を測定し、過充電や過放電の限界値を監視することで、バッテリーの損傷を防ぎます。次に、「電流センサー」は、バッテリーへの充電電流や放電電流を測定するもので、シャント抵抗方式やホール素子方式などが一般的です。これにより、バッテリーの入出力電力を正確に把握し、充電・放電レートの制御や消費電力の監視に役立てられます。また、バッテリーの安全性に直結する「温度センサー」も非常に重要です。バッテリーは高温に晒されると性能が低下し、最悪の場合、熱暴走による発火のリスクがあるため、NTCサーミスタやPTCサーミスタといった温度センサーを用いて、常にバッテリーセルの温度を監視し、異常な発熱を検知した際には冷却システムを起動したり、充電・放電を停止したりする制御が行われます。さらに、ユーザーにとって最も身近な情報であるバッテリーの残量を推定する「SoCセンサー」は、電流積算方式やオープン回路電圧方式、あるいはこれらの組み合わせにカルマンフィルターなどの高度なアルゴリズムを適用することで、高精度な残量表示を実現しております。そして、バッテリーの劣化度合いを示す「SoHセンサー」は、内部抵抗やインピーダンス、容量の変化などを測定・解析することで、バッテリーの寿命や交換時期を予測し、適切なメンテナンス計画の立案に貢献いたします。これらのセンサー機能は、単独で用いられることもありますが、多くの場合、バッテリーマネジメントシステム(BMS)の一部として統合され、より包括的なバッテリー管理を実現しております。

バッテリーセンサーの用途は非常に多岐にわたります。最も代表的なのは、電気自動車(EV)、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)といった電動車両の駆動用バッテリー管理システムでございます。ここでは、数多くのバッテリーセルから構成される大容量バッテリーパックの各セルの電圧、電流、温度を厳密に監視し、安全性と性能を最大限に引き出すために不可欠な役割を担っております。また、自動車の12V補機バッテリーにおいても、アイドリングストップ機能の効率化や、回生ブレーキによる充電制御の最適化に貢献しております。私たちの日常生活に密着したスマートフォンやノートパソコンなどのモバイル機器では、バッテリー残量の正確な表示、急速充電の制御、過熱防止、そしてバッテリー寿命の延長にバッテリーセンサーが活用されております。産業分野では、ロボット、ドローン、AGV(無人搬送車)などの電源管理において、安定した電力供給と稼働時間の最大化に寄与し、定置型蓄電池システムにおいては、太陽光発電や風力発電といった再生可能エネルギーの貯蔵効率を高め、スマートグリッドの安定運用を支える基盤となっております。さらに、医療機器やIoTデバイスなど、幅広い分野でバッテリーの信頼性と安全性を確保するために、バッテリーセンサーが不可欠な存在となっております。

バッテリーセンサーは、単体で機能するだけでなく、様々な関連技術と連携することでその価値を最大化しております。その中核となるのが「バッテリーマネジメントシステム(BMS)」でございます。BMSは、バッテリーセンサーから得られた膨大なデータをリアルタイムで収集・解析し、充電・放電の制御、セルバランス調整、異常検知、そしてバッテリー寿命予測といった包括的な管理を行うことで、バッテリーの安全性と性能を最適化いたします。近年では、「AI(人工知能)や機械学習」の技術がバッテリーセンサーデータ解析に応用され、より高精度なSoC/SoH推定、劣化メカニズムの解明、さらには予知保全の実現に貢献しております。例えば、過去の運用データからバッテリーの挙動パターンを学習し、将来の劣化を予測するといったことが可能になってきております。また、多数のバッテリーシステムを遠隔で管理する際には、「クラウド連携」が重要な役割を果たします。センサーデータをクラウド上に集約し、ビッグデータ解析を行うことで、フリート全体のバッテリー状態を把握し、効率的な運用やメンテナンス計画の立案を支援いたします。さらに、配線の簡素化や設置の自由度向上を目指し、「ワイヤレスセンサー」の開発も進められており、特に多数のセルを持つ大型バッテリーパックにおいて、そのメリットが期待されております。高速通信技術の進化も、リアルタイムでの大量データ伝送を可能にし、より迅速な制御や異常対応に貢献しております。

バッテリーセンサーの市場は、近年急速な拡大を見せております。この成長を牽引している最大の要因は、世界的な環境意識の高まりと各国の規制強化を背景とした「電気自動車(EV)市場の爆発的な拡大」でございます。EVの性能と安全性はバッテリーに大きく依存するため、バッテリーセンサーは車両の基幹部品としてその需要が飛躍的に増加しております。また、再生可能エネルギーの導入拡大に伴い、「定置型蓄電池システム」の需要も高まっており、電力系統の安定化やピークカット、非常用電源としての役割を果たす上で、バッテリーセンサーによる精密な管理が不可欠となっております。さらに、「IoTデバイスの普及」も市場成長の一因であり、小型・低消費電力で高精度なバッテリーセンサーが求められております。消費者の「安全性への意識向上」も市場を後押ししており、バッテリー火災などの事故を未然に防ぐための技術として、バッテリーセンサーの重要性が再認識されております。主要な市場プレイヤーとしては、自動車部品メーカー、半導体メーカー、そしてセンサー専業メーカーなどが挙げられ、各社が技術革新と製品開発に注力しております。

将来に向けて、バッテリーセンサーはさらなる進化を遂げることが予測されます。まず、「高精度化と多機能化」は引き続き重要なテーマであり、より正確なSoC/SoH推定はもちろんのこと、バッテリー内部の微細な変化を捉え、劣化メカニズムを詳細に解明する能力が求められるでしょう。これにより、バッテリーの残存価値評価やセカンドライフ利用の促進にも貢献いたします。また、IoTデバイスやウェアラブル機器への搭載を視野に入れ、「小型化と低コスト化」も進展し、より幅広い製品への普及が期待されます。特に、多数のセルを持つバッテリーパックにおいては、「ワイヤレス化」が主流となり、配線による複雑さや重量の課題を解決し、BMSとの連携をより柔軟にするでしょう。AIとの融合はさらに深化し、リアルタイムでのバッテリー診断、故障予知、そして最適な充電・放電戦略の自動生成といった「予知保全の高度化」が実現されると見込まれます。全固体電池など、次世代バッテリー技術の実用化が進むにつれて、これらの新しいバッテリー特性に合わせた「新たなセンサー技術の開発」も不可欠となります。さらに、バッテリーセンサーが収集するデータの重要性が増すにつれて、データの「セキュリティ」確保も重要な課題となり、不正アクセスやデータ改ざんから保護する技術が求められるでしょう。これらの進化を通じて、バッテリーセンサーは、持続可能な社会の実現に向けたエネルギー管理の要として、その役割を一層拡大していくことと存じます。