電気自動車用バッテリーシステム市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

電気自動車用バッテリーシステム市場レポートは、バッテリータイプ(リチウムイオン、ニッケル水素、その他)、電池化学(NMC、NCA、LFP、その他)、車両タイプ(乗用車、商用車)、駆動技術(バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、その他)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車用バッテリーシステム市場の概要(2030年までの市場規模、シェア、トレンド、業界展望)

市場概要

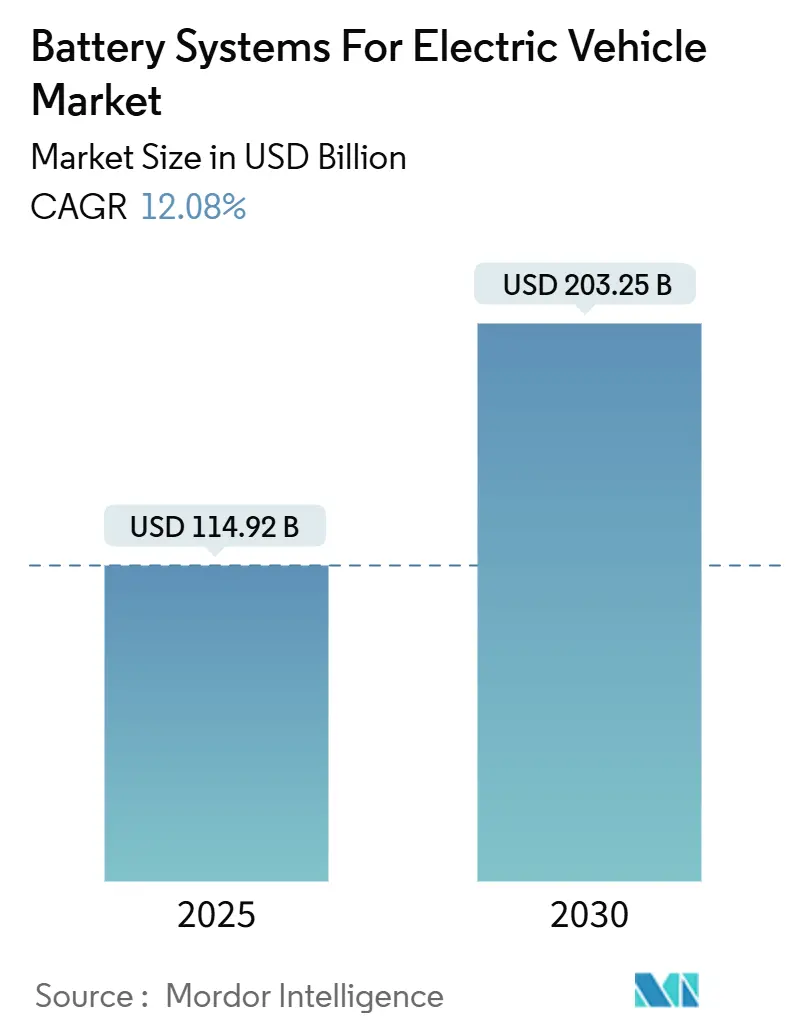

電気自動車用バッテリーシステム市場は、2025年には1,149.2億米ドルに達し、2030年までに2,032.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.08%です。この成長は、北米および欧州におけるインセンティブ主導のEV導入目標、リチウムイオン電池の急速なコスト低下、アジア、北米、欧州全体でのギガファクトリーの垂直統合的な展開によって支えられています。また、高エネルギー密度と安全性をもたらす全固体電池のブレークスルーや、リチウムイオンとナトリウムイオンまたはウルトラキャパシタを組み合わせたマルチケミストリーパックによる設計の柔軟性の拡大も市場を後押ししています。

市場の競争は激しく、中国メーカーはリン酸鉄リチウム(LFP)のコスト優位性を活用してシェアを獲得しています。一方で、米国および欧州連合の規制枠組みは、現地調達要件を厳格化しています。サプライチェーンの二極化、熱暴走によるリコール、重要鉱物の価格変動といった課題はあるものの、市場の長期的な成長軌道は揺るがないと見られています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 1,149.2億米ドル

* 市場規模(2030年): 2,032.5億米ドル

* 成長率(2025年~2030年): 12.08% CAGR

* 最も成長の速い市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 高い

* 主要企業: Panasonic Corporation、Samsung SDI Co Ltd、Contemporary Amperex Technology Co., Limited. (CATL)、BYD Co. Ltd.、LG Energy Solution Ltd. など

主要なレポートのポイント(2024年データと2030年までの予測)

* バッテリータイプ別: リチウムイオンが2024年に94.12%の市場シェアを占め、全固体電池は2030年までに39.92%のCAGRで成長すると予測されています。

* バッテリー化学別: ニッケルマンガンコバルト(NMC)が2024年に61.38%の収益シェアを占め、ナトリウムイオンは2030年までに44.16%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車が2024年に72.54%の市場規模を占め、商用車は19.47%のCAGRで最も速い成長を記録すると予測されています。

* 推進技術別: バッテリー電気自動車(BEV)が2024年に71.46%のシェアを占め、プラグインハイブリッド電気自動車(PHEV)は2030年までに14.09%のCAGRで進展すると予測されています。

* 地域別: アジア太平洋地域が2024年に64.32%の市場を占め、中東・アフリカ地域は15.74%のCAGRで最も高い成長率を記録すると予測されています。

市場のトレンドと洞察

促進要因

1. 政府のインセンティブとゼロエミッション義務化(CAGRへの影響: +3.2%):

* 北米とEUを中心に、電気駆動車の最低販売台数を義務付ける規制枠組みが需要を加速させています。米国では最大7,500米ドルの税額控除が提供され、カリフォルニア州のAdvanced Clean Cars II規則は2035年までにゼロエミッション車の販売を100%にするよう義務付けています。英国は2030年までに80%、カナダは2035年までに100%のEV販売を義務付けており、違反には多額の罰金が科されるため、自動車メーカーは複数年のバッテリー供給契約を結び、セルメーカーに安定した需要とキャッシュフローを提供しています。

2. リチウムイオンコストの低下とエネルギー密度の向上(CAGRへの影響: +2.8%):

* 学習曲線効果と材料代替により、コストは引き続き低下しています。一部のトップティアセルメーカーは、2024年の118米ドル/kWhから2026年までに60米ドル/kWh以下にパックコストを削減することを目指しています。シリコンリッチアノードによる比容量の25-50%向上や、改良されたカソードコーティングによるLFPの体積エネルギー密度向上により、エネルギー密度も向上しています。急速なコスト低下は、エントリーレベルの乗用車、二輪車、コスト重視の商用車フリートへと市場を拡大させています。

3. OEMによるギガファクトリー建設と供給契約(CAGRへの影響: +2.1%):

* 自動車メーカーは、物流リスクの低減、現地調達規則への対応、上流マージンの獲得のため、地域ごとのギガファクトリーに数十億ドルを投資しています。北米の新規施設は2030年までに合計500GWh以上を追加し、欧州の合弁事業も400GWhを超える見込みです。現地生産化は輸送時間を短縮し、関税を削減し、プラットフォーム固有のセルカスタマイズを可能にします。

4. 急速充電ネットワークの拡大(CAGRへの影響: +1.9%):

* 官民の資金調達プログラムにより、高速道路や都市部の密集地域での充電器密度が加速しています。米国は2030年までに50万基の充電器を目指し、EUは登録EV台数に連動した国家目標を設定しています。中国はすでに260万基の公共充電ポイントを有しています。400kmの航続距離を10分で充電できるようになるにつれて、セル設計には高度な熱プレートと高Cレート電解質が統合され、サイクル寿命が維持されています。

抑制要因

1. 鉱物供給と価格の変動(CAGRへの影響: -2.3%):

* 上流精製における集中は、メーカーを地政学的リスクに晒しています。中国は世界のリン酸鉄リチウムカソード材料の80%を精製し、コバルトの大部分は単一国で生産されています。リチウム需要は2030年までに5倍に増加すると予想されていますが、鉱山承認が遅れており、価格変動がセルメーカーのマージンを圧迫しています。多様化の取り組みには数年を要し、主要サプライヤーへの依存が続き、価格の予測可能性が損なわれています。

2. 熱暴走によるリコールと安全性の認識(CAGRへの影響: -1.8%):

* 注目を集めるバッテリー火災は、規制当局の監視と高額なリコールにつながっています。メーカーはセラミックセパレーター、セル・ツー・パック防火壁、高度な熱管理でパックを強化していますが、消費者の安全性認識の回復は遅れています。より厳格な保持基準は、パックが8年間で70%の容量を維持することを要求しており、検証コストを増加させ、開発サイクルを長期化させています。

セグメント分析

* バッテリータイプ別: リチウムイオンの優位性と新たな挑戦

* リチウムイオン: 2024年に94.12%の市場シェアを占め、2030年まで量産リーダーであり続けます。急速なパックレベルの革新により、重量エネルギー密度は300Wh/kgに近づき、コストは60米ドル/kWh以下に削減されています。確立された製造エコシステムが規模の優位性を強化しています。

* 全固体電池: 39.92%のCAGRで最も高い成長を記録しています。セラミックセパレーターがデンドライト成長を抑制し、1,000サイクル後の容量劣化を5%に抑えます。優れたエネルギー貯蔵により、コンパクトなパック設計が可能になり、高性能または長距離モデルの重要な要素となっています。

* バッテリー化学別: NMCのリーダーシップとLFPのコスト優位性

* ニッケルマンガンコバルト(NMC): 2024年に61.38%の市場規模を占め、最大航続距離を求めるプレミアム乗用車やライトトラックでその地位を確立しています。コバルト含有量の継続的な削減とマンガンリッチな配合により、価格高騰や倫理的調達への懸念への露出を減らしています。

* リン酸鉄リチウム(LFP): 堅牢な安全性、豊富な原材料供給、低コストを背景に急成長しており、低価格帯のセグメントや大型商用車に魅力的です。

* ナトリウムイオン電池: 44.16%のCAGRで成長しており、-40℃までの低温動作を可能にし、頻繁な急速充電サイクルに耐えます。リチウム含有量がほぼゼロであるため、価格リスクを緩和し、リチウム資源が不足している地域での国内資源利用を可能にします。

* 車両タイプ別: 商用車が最も速い成長を牽引

* 乗用車: 2024年に72.54%の収益シェアを占めています。補助金、モデルラインナップの拡大、バッテリー価格の低下により、EVセダンやクロスオーバーが一般消費者にとって手の届くものになっています。

* 商用車: 19.47%のCAGRで最も速い成長を記録しています。フリート事業者は予測可能な走行サイクルと総所有コストの優位性を活用しています。高い日次利用率が燃料節約を拡大し、専用のデポ充電がインフラ課題を緩和します。

* 推進技術別: BEVの優位性とPHEVの再浮上

* バッテリー電気自動車(BEV): 2024年に電気自動車用バッテリーシステム市場の71.46%を占め、内燃機関を段階的に廃止する規制が強化されるにつれて、主導的な地位を維持しています。

* プラグインハイブリッド電気自動車(PHEV): 14.09%のCAGRで成長しており、郊外や地方におけるインフラのギャップや心理的な航続距離の懸念に対処しています。新世代の高エネルギーパックは、最大400kmの電気のみでの航続距離を提供し、ガソリンへの依存を減らしつつ長距離の柔軟性を維持します。

地域分析

* アジア太平洋: 2024年に電気自動車用バッテリーシステム市場の64.32%のシェアを維持しており、鉱物加工からセル組立、車両製造に至る統合されたサプライチェーンに支えられています。中国は国内需要が堅調で輸出が急増しており、2030年まで大幅な成長を支えています。日本は全固体電池の研究を進め、韓国は高マンガン化学に転換して競争力を回復しようとしています。

* 北米: 2番目に大きな市場であり、インフレ削減法(IRA)がクリーンエネルギー資金として3,690億米ドルを投入し、重要鉱物の閾値を段階的に引き上げることで、新たなギガファクトリーや中間精製プロジェクトの強力なパイプラインを生み出しています。

* 欧州: 9.40%のCAGRで進展しており、グリーンディール政策と欧州バッテリーアライアンスに支えられています。戦略的自律性が、官民合弁事業によって資金提供される現地でのカソード生産とセル組立を推進しています。

* 中東・アフリカ: 15.74%のCAGRで最も高い地域成長を記録しています。サウジアラビアは経済の多様化と下流の自動車製造の確保のため、統合バッテリー複合施設に60億米ドルを投資しています。アラブ首長国連邦は2035年までにEV普及率25%を目標とし、首長国間の高速道路沿いに充電回廊の建設を進めています。

競争環境

市場集中度は高く、CATLが市場をリードしています。同社の規模の優位性は、鉱山パートナーシップ、セル製造、バッテリー交換ネットワークをカバーする垂直統合に由来しています。BYDは自社車両生産を活用してブレードバッテリーのフォーマットを最適化し、韓国の既存企業は高ニッケル化学と自動車グレードの品質プロセスを重視してプレミアムニッチ市場を守っています。日本のメーカーは全固体電池の特許とセラミックセパレーターの専門知識に注力し、グローバルOEMとの合弁事業を通じて商業化を加速させています。

技術差別化が戦略的ポジショニングを形成しています。中国のサプライヤーはエントリーセグメントで価格を抑えるためにLFPの生産能力を拡大する一方、欧米のベンチャー企業は規制上の調達閾値を満たすためにコバルトフリーの高マンガンカソードを優先しています。全固体電解質に関する知的財産は少数の企業に集中しており、追随者を制限しています。

地政学的な逆風も調達戦略に影響を与えています。米国の「外国の懸念企業」規則は、中国製材料を含むセルに対するインセンティブの適用を制限しています。欧州の輸入関税や炭素国境調整もこれに続く可能性があります。結果として、合弁事業、少数株式投資、長期供給契約が調達を多様化し、コンプライアンスリスクをヘッジする手段となっています。

最近の業界動向

* 2025年4月: CATLがNaxtraナトリウムイオンバッテリーを発表。密度175Wh/kg、-40℃で90%の電力保持、量産準備完了を特徴としています。

* 2025年4月: 村田製作所とQuantumScapeが全固体セパレーター用セラミックフィルムのスケールアップで協業を開始しました。

* 2025年3月: 大手自動車メーカーが、2028年からの米国生産向けに100GWhを超える大容量バッテリー供給契約を締結しました。

* 2025年2月: フォルクスワーゲンとCATLが中国での協力を拡大し、次世代リチウムイオンパックアーキテクチャを体系化しました。

本レポートは、電気自動車(EV)向けバッテリーシステムの世界市場に関する詳細な分析を提供しています。ここでいうバッテリーシステムとは、バッテリーセル、バッテリーモジュール、バッテリー管理システム(BMS)、セルバランス回路、監視・センシング機能、熱管理システム、安全管理システム、およびそれらに関連する物理的統合、アルゴリズム、ソースコードを含む完全なエネルギー貯蔵システムを指します。

市場は、バッテリータイプ別(リチウムイオン、ニッケル水素、鉛蓄電池、ウルトラキャパシタ、全固体電池など)、バッテリー化学組成別(NMC、NCA、LFP、LMO、ナトリウムイオンおよび新興技術など)、車両タイプ別(乗用車、商用車)、推進技術別(バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV))、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化され、それぞれの市場規模と成長予測が価値(USD)で提供されています。

市場の状況分析では、市場概要に加え、市場を牽引する主要な要因が多角的に検討されています。具体的には、各国政府によるインセンティブ政策やゼロエミッション義務化の推進、リチウムイオン電池のコスト低下とエネルギー密度の継続的な向上、自動車メーカー(OEM)によるギガファクトリーの建設と安定供給に向けた提携、急速充電ネットワークのインフラ拡大、バッテリーを収益化するV2G(Vehicle-to-Grid)プログラムの導入、さらにはバッテリー健全性分析と連動した保険割引の提供などが挙げられます。

一方で、市場の成長を阻害する要因も明確に指摘されています。これには、重要鉱物の供給集中と価格の変動性、熱暴走によるリコール発生や安全性に対する消費者の懸念、貿易障壁や現地調達規則の導入によるグローバルサプライチェーンの混乱、そしてLFP(リン酸鉄リチウム)やナトリウムイオンといった新興化学組成におけるバッテリーリサイクルの経済性の不確実性などが含まれます。また、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、バッテリー製造能力分析、バッテリーリサイクルおよびセカンドライフ分析、さらにはポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。

地域別では、アジア太平洋地域が世界の収益の64.32%を占める最大の貢献地域となっています。これは、鉱物加工から車両組立までの一貫したサプライチェーンが確立されていること、各国政府による積極的な購入補助金、および充電インフラ整備への大規模な投資が統合的に機能しているためです。

バッテリー技術の動向としては、リチウムイオン電池が引き続き市場の主流であるものの、その次に急速な勢いで成長しているのがナトリウムイオン電池です。ナトリウムイオン電池は、低コストの原材料と優れた低温性能により、44.16%という高い年平均成長率(CAGR)を示し、今後の普及が期待されています。また、全固体電池もエネルギー密度と安全性を飛躍的に向上させる次世代技術として注目されており、製造コストがリチウムイオンパックと同等になれば、市場シェアを大きく獲得すると予測され、39.92%のCAGRで成長が見込まれています。

車両セグメントでは、商用車が最も魅力的な成長機会を提供しています。フリート事業者にとって総所有コスト(TCO)の迅速なメリットが得られることや、ゼロエミッションゾーンの義務化に対応する必要があることから、19.47%のCAGRで市場を牽引しています。

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に実施されています。Contemporary Amperex Technology Co., Limited. (CATL)、BYD Co. Ltd.、LG Energy Solution Ltd.、Panasonic Holdings Corporation、Samsung SDI Co., Ltd.、SK On Co., Ltd.など、多数のグローバルプレイヤーが挙げられており、各社のプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、最近の動向)が詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。特に、アジア太平洋地域の優位性、ナトリウムイオン電池と全固体電池の台頭、商用車セグメントの成長が、今後の市場を形成する重要な要素として強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府のインセンティブとゼロエミッション義務

- 4.2.2 リチウムイオン電池のコスト低下とエネルギー密度向上

- 4.2.3 OEMのギガファクトリー建設と供給協定

- 4.2.4 急速充電ネットワークの拡大

- 4.2.5 バッテリーを収益化するV2G(Vehicle-to-grid)プログラム

- 4.2.6 バッテリー健全性分析に連動した保険割引

-

4.3 市場の阻害要因

- 4.3.1 重要鉱物の供給と価格変動

- 4.3.2 熱暴走によるリコールと安全性への認識

- 4.3.3 貿易障壁と現地調達規則によるサプライチェーンの混乱

- 4.3.4 LFP/Naイオン化学物質のリサイクル経済性の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 バッテリー製造能力分析

- 4.8 バッテリーのリサイクルとセカンドライフ分析

-

4.9 ポーターの5つの力

- 4.9.1 新規参入者の脅威

- 4.9.2 買い手の交渉力

- 4.9.3 供給者の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 バッテリータイプ別

- 5.1.1 リチウムイオン

- 5.1.2 ニッケル水素

- 5.1.3 鉛蓄電池

- 5.1.4 ウルトラキャパシタ

- 5.1.5 全固体電池およびその他

-

5.2 バッテリー化学組成別

- 5.2.1 NMC

- 5.2.2 NCA

- 5.2.3 LFP

- 5.2.4 LMO

- 5.2.5 ナトリウムイオンおよび新興技術

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 推進技術別

- 5.4.1 バッテリー式電気自動車 (BEV)

- 5.4.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.4.3 ハイブリッド電気自動車 (HEV)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 タイ

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Contemporary Amperex Technology Co., Limited. (CATL)

- 6.4.2 BYD Co. Ltd.

- 6.4.3 LG Energy Solution Ltd.

- 6.4.4 Panasonic Holdings Corporation

- 6.4.5 Samsung SDI Co., Ltd.

- 6.4.6 SK On Co., Ltd.

- 6.4.7 AESC Group Ltd.

- 6.4.8 CALB

- 6.4.9 Gotion High-tech Co., Ltd.

- 6.4.10 EVE Energy Co., Ltd.

- 6.4.11 Farasis Energy Europe GmbH

- 6.4.12 Northvolt AB

- 6.4.13 ProLogium Technology Co., Ltd

- 6.4.14 QuantumScape Battery, Inc.

- 6.4.15 Solid Power Inc.

- 6.4.16 StoreDot

- 6.4.17 SES AI Corp.

- 6.4.18 Hitachi Energy Ltd.

- 6.4.19 Johnson Controls International plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車用バッテリーシステムは、電気自動車(EV)の動力源として不可欠な中核部品であり、単なる電池の集合体ではなく、高度な技術と管理機能が統合された複合システムでございます。このシステムは、車両の走行性能、航続距離、充電速度、そして最も重要な安全性に直接影響を与えるため、その進化はEVの普及と性能向上に直結しております。

まず、定義についてご説明いたします。電気自動車用バッテリーシステムとは、複数のバッテリーセルを直列・並列に接続して構成されるバッテリーパック、バッテリーの状態を監視・制御するバッテリーマネジメントシステム(BMS)、バッテリーの温度を最適に保つための熱管理システム、そして外部からの衝撃や内部異常からバッテリーを保護する安全機構などを統合した全体を指します。これにより、高電圧・大電流を安全かつ効率的に供給し、車両を駆動させることが可能となります。

次に、主な種類についてでございます。現在、電気自動車用バッテリーシステムの主流はリチウムイオンバッテリーでございます。リチウムイオンバッテリーはその高いエネルギー密度と比較的長いサイクル寿命から広く採用されておりますが、正極材料によってさらに細分化されます。例えば、ニッケル・マンガン・コバルト(NMC)系は高エネルギー密度とバランスの取れた性能が特徴で、多くのEVに搭載されております。一方、リン酸鉄リチウム(LFP)系は、コバルトを使用しないためコストが低く、熱安定性に優れることから安全性が高く、長寿命であるという利点があり、特に中国市場で普及が進んでおります。また、ニッケル・コバルト・アルミニウム(NCA)系は、NMC系よりもさらに高いエネルギー密度を実現し、一部の高性能EVに採用されております。次世代バッテリーとしては、電解質を固体化した全固体電池が注目されております。全固体電池は、液漏れや発火のリスクが低減され、安全性の大幅な向上が期待されるほか、さらなる高エネルギー密度化、急速充電性能の向上、小型化の可能性を秘めております。しかし、製造コストや寿命、量産技術の確立など、実用化にはまだ課題が残されております。この他にも、リチウム硫黄電池やリチウム空気電池など、さらなる高性能化を目指した研究開発が進められております。

用途としては、主に電気自動車の走行用動力源としてモーターに電力を供給することが挙げられます。また、回生ブレーキによって発生したエネルギーを電力に変換し、バッテリーに貯蔵する役割も担います。これにより、エネルギー効率を高め、航続距離の延長に貢献いたします。さらに、エアコンやカーナビゲーションシステム、ライトといった車載電装品への電力供給も行います。近年では、V2L(Vehicle to Load:EVから外部機器への給電)、V2H(Vehicle to Home:EVから家庭への給電)、V2G(Vehicle to Grid:EVから電力網への給電)といった、EVを「走る蓄電池」として活用する多機能化も進んでおり、災害時の非常用電源や電力需給調整への貢献が期待されております。

関連技術も多岐にわたります。バッテリーマネジメントシステム(BMS)は、バッテリーセルの電圧、電流、温度を常に監視し、過充電や過放電を防ぎ、セル間のバランスを調整することで、バッテリーの安全性、寿命、性能を最適に保つ上で不可欠な技術でございます。熱管理システムは、バッテリーが最適な温度範囲で動作するよう、冷却(液冷、空冷など)や加熱を行うことで、性能劣化を防ぎ、安全性を確保いたします。急速充電技術は、高出力充電器とバッテリー側の受入能力の向上により、充電時間の短縮を実現し、EVの利便性を高める上で重要な要素でございます。また、バッテリー交換システムは、充電ではなく、空になったバッテリーをフル充電済みのバッテリーと交換することで、充電時間をゼロにするというアプローチで、特に商用車や特定の地域で導入が進められております。さらに、使用済みバッテリーのリサイクル・リユース技術も重要でございます。使用済みバッテリーから希少金属を回収するリサイクルや、定置型蓄電池などへの二次利用(リユース)は、資源の有効活用と環境負荷低減に貢献し、バッテリーのライフサイクル全体を考慮した持続可能な社会の実現に不可欠な技術でございます。

市場背景としましては、世界的な脱炭素化の流れと各国政府によるEV普及推進政策、補助金制度などにより、電気自動車市場は急速に拡大しております。これに伴い、電気自動車用バッテリーシステムの需要も飛躍的に増加しております。しかし、リチウム、コバルト、ニッケルといった主要原材料の価格変動や供給の不安定性、特定の国への依存度が高いサプライチェーンの課題が顕在化しております。また、バッテリーコストがEV車両価格の大部分を占めるため、コストダウンはメーカーにとって喫緊の課題であり、技術革新と生産効率の向上が求められております。同時に、バッテリー製造におけるCO2排出量の削減や、使用済みバッテリーのリサイクル義務化といった環境規制も強化されており、持続可能性への対応が不可欠となっております。

将来展望としましては、まずエネルギー密度のさらなる向上とコストダウンが引き続き最重要課題となります。全固体電池の実用化や、より高性能で安価な新型材料の開発、製造プロセスの効率化、スケールメリットの追求により、バッテリーの性能向上と価格競争力の強化が進むでしょう。安全性と信頼性の向上も継続的なテーマであり、BMSのさらなる高度化、AIを活用した異常検知技術、熱暴走対策の強化などが進められます。充電インフラの拡充と高速化も不可欠であり、超急速充電技術の普及に加え、ワイヤレス充電の実用化も期待されております。バッテリーのライフサイクルマネジメントにおいては、リユース・リサイクルの義務化と効率化がさらに進み、バッテリーIDによる履歴管理など、トレーサビリティの確保が重要となるでしょう。EVの多機能化はさらに進み、V2L/V2H/V2G機能が標準装備化され、スマートグリッドとの連携が強化されることで、EVが移動する蓄電池として社会インフラの一部を担うようになる可能性もございます。また、バッテリーパックの形状やインターフェースの標準化が進むことで、バッテリー交換システムの普及やリユース市場の活性化が促進されることも期待されております。これらの技術革新と市場の変化を通じて、電気自動車用バッテリーシステムは、持続可能なモビリティ社会の実現に向けた鍵となるでしょう。