ボーキサイト市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

ボーキサイト市場レポートは、用途(冶金用アルミナ、セメント、耐火物、研磨材、その他の用途)、グレード(冶金用、化学用、耐火物用、研磨材用)、および地域(アジア太平洋、北米、欧州、南米、中東アフリカ)別にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ボーキサイト市場に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。調査期間は2019年から2030年までを対象としており、市場はアプリケーション(冶金用アルミナ、セメント、耐火物、研磨材、その他のアプリケーション)、グレード(冶金用、化学用、耐火物用、研磨材用)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいてセグメント化されています。市場予測は、トン単位の数量で提供されます。

市場規模と成長予測

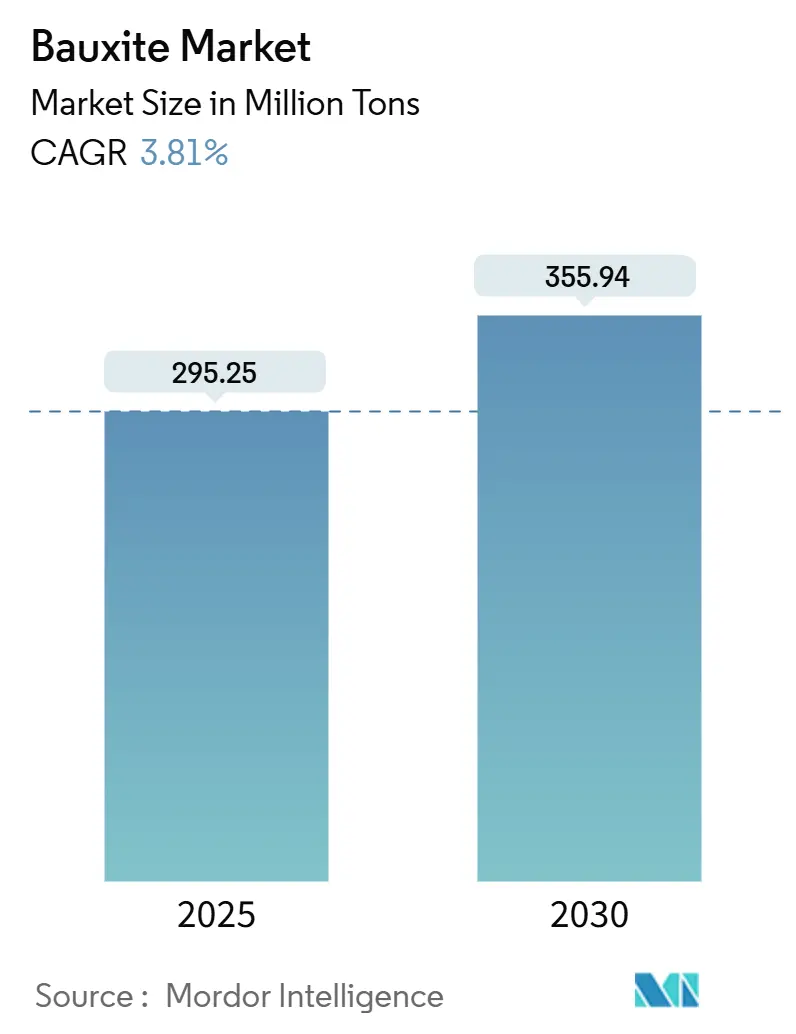

ボーキサイト市場規模は、2025年には2億9,525万トンと推定され、2030年までに3億5,594万トンに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は3.81%です。この成長は、電気自動車(EV)、太陽光発電アレイ、グリッドスケール再生可能エネルギーからの堅調な一次アルミニウム需要に支えられており、新興経済国における政府のインフラプログラムが安定したベースライン消費を加えています。

供給チェーンは、既存の採掘拠点での環境規制強化や、乾式選鉱技術がかつては採算が合わなかった鉱床の利用を可能にすることで再編されています。主要なアルミニウム生産者は、価格変動から自社を守るために自社鉱石を確保しており、赤泥の有効活用を目指す技術投資は、ESG(環境・社会・ガバナンス)リスクの軽減を約束しています。市場の逆風としては、精錬マージンを圧迫するエネルギー価格の変動や、新規鉱山開発を遅らせる設備投資の制限がありますが、これらは多岐にわたるセクターからの需要の可視性によって相殺され、構造的にタイトなボーキサイト市場を支えています。

市場の主要な推進要因

ボーキサイト市場の成長を牽引する主な要因は以下の通りです。

1. EVおよび再生可能エネルギー分野からのアルミニウム需要の拡大: 電気自動車は内燃機関モデルよりも約40%多くのアルミニウムを含み、太陽光発電および風力発電設備はアルミニウムを多用するフレーム、タワー、導体に依存しています。一次アルミニウム1トンあたり約4トンのボーキサイトが必要となるため、自動車メーカーの電動化ロードマップは直接的にボーキサイト需要に結びつきます。テスラのギガファクトリー建設やフォードの電動化プログラムがその例です。風力タービンやバッテリー工場も追加的な需要を創出し、鉱山会社は長期的なオフテイク契約を締結しやすくなり、安定した成長を支えています。

2. 電炉製鋼におけるアルミナ系耐火レンガへのシフト: 電気アーク炉(EAF)は、ライニングを1,600℃を超える急激な熱衝撃にさらすため、耐用年数を確保するためには85%以上のアルミナ含有量が不可欠です。国際エネルギー機関(IEA)は、EAFルートが世界の鉄鋼生産量のうち、2024年の28%から2030年には45%を占めると予測しており、高純度ボーキサイトはプレミアム価格を獲得しています。

3. インドおよびASEANにおける政府主導のインフラ刺激策: インドの2025-26会計年度における1,340億米ドルの資本配分は、交通回廊、スマートシティ、およびアルミニウムを多用する再生可能エネルギー発電所への支出を促進します。タイの東部経済回廊やマレーシアの第12次計画も同様に、東南アジアを需要のホットスポットとして強化し、ボーキサイト市場を強化しています。

4. 乾式選鉱技術の商業的採用: 水不足と許認可の課題は、FLSmidth社が先駆けた乾式処理ラインの導入を加速させています。この技術は、水消費量を最大90%削減しながら、高鉄または高シリカボーキサイトをアップグレードします。オーストラリアとブラジルが先行していますが、ギニアとインドネシアにも技術移転が進んでおり、低品位鉱石の経済性を向上させ、世界の埋蔵量基盤を拡大しています。

5. OEMによる供給確保プログラム(自社鉱山投資): 主要なアルミニウム生産者は、価格変動から自社を守るために自社鉱石を確保する動きを強めています。これは、長期的な供給安定性を確保するための戦略として重要であり、サプライチェーンのレジリエンスを高めます。

市場の主要な抑制要因

ボーキサイト市場の成長を抑制する主な要因は以下の通りです。

1. 赤泥尾鉱の環境影響: アルミナ1トンを生産すると、約1.5トンの苛性赤泥が発生し、その永久的な封じ込めと監視が求められます。新しい有効活用ルートはまだパイロット段階にあり、西オーストラリア州とブラジルの規制当局は尾鉱ダムに対する監視を強化しています。より厳格な許可は、操業コストを上昇させ、生産能力増強のリードタイムを延長し、先進国では社会的許容性の制約が生産量増加の上限となる可能性があります。

2. 焼成マージンを圧迫するエネルギーコストの変動: 焼成と消化は、アルミナ精錬所のコストベースの30~40%を占めます。2024年には、天然ガス価格の急騰により、アルコアが大規模な精錬所を操業停止せざるを得なくなり、マージン圧力が供給に大きな影響を与える可能性を浮き彫りにしました。エネルギー依存は、新規精錬プロジェクトへの投資家の意欲を減退させる景気循環リスクをもたらし、間接的にボーキサイト市場の成長軌道を抑制しています。

3. 新規グリーンフィールド鉱山に対するESG主導の設備投資制限: ESG要因は、新規グリーンフィールド鉱山への設備投資にますます影響を与えています。投資家は、信用条件を生物多様性、尾鉱管理、先住民との関与に結びつけており、地域社会との協議は許認可プロセスにおいて必須となっています。フロンティア地域では、環境規制の強化や社会的な受容性の確保が難しく、新規鉱山開発が遅延したり、中止されたりするリスクがあります。

アプリケーション別セグメント分析

* 冶金用アルミナ: 2024年にボーキサイト市場規模の76.34%を占め、一次アルミニウム生産の中心的な役割を担っています。EV車体構造や高強度航空宇宙合金などの重要な用途には依然としてバージンメタルが必要であり、安定した需要を維持しています。

* 耐火物: 最も急速に成長しているアプリケーションであり、2030年までに年率4.67%で成長すると予測されています。これは、鉄鋼メーカーがより過酷な熱サイクルを課す電気アーク炉(EAF)に移行しているためです。高アルミナレンガは、初期費用が高いにもかかわらず、より長い耐用年数を提供します。

* セメント、研磨材、その他: セメントは、インドおよびASEANにおけるインフラ刺激策に支えられ、8~10%の安定したシェアを維持しています。研磨材および特殊化学品は、アルミニウム価格が軟化した際に景気循環に逆行する需要を提供し、市場の多様性を補完しています。

グレード別セグメント分析

* 冶金用グレード: 2024年にボーキサイト市場シェアの53.45%を占め、世界の価格ベンチマークを設定しています。オーストラリアとブラジルの生産者は低シリカ鉱石を供給し、西アフリカの鉱山会社は選鉱に投資して同等の仕様を満たしています。

* 耐火物用グレード: 4.35%のCAGRで成長すると予測されており、より厳格な不純物制限と高いアルミナ含有量のため、15~25%の価格プレミアムを享受しています。供給の逼迫は、天然に低アルカリおよび低鉄レベルの鉱床が限られていることに起因します。

* 化学用グレード、研磨材用グレード: 化学用グレードの量は控えめですが安定しており、水処理凝集剤や触媒市場に供給されています。研磨材用グレードのボーキサイトは、褐色溶融アルミナの生産に対応しており、その需要は製造業PMIサイクルに連動しています。乾式選鉱の統合は、より高価値のグレードの生産量を増加させ、ボーキサイト産業全体の収益強度を高めています。

地域別分析

* アジア太平洋: 2024年に世界の消費量の53.26%を占め、2030年までに4.23%のCAGRで拡大すると予測される最大の市場です。中国の製錬拠点とインドのインフラ整備が牽引しています。中国の輸入依存度は高く、ギニアからの供給が重要です。ASEAN諸国も都市化と再生可能エネルギーの導入を通じて需要を増加させています。

* 北米: カナダと米国の統合アルミニウム複合施設を通じてかなりの存在感を維持しています。EV生産の増加が一次金属需要を強化していますが、国内供給は限られており、ジャマイカ、ブラジル、ギニアからの輸入に依存しています。エネルギー集約型精錬所は、不安定な電力およびガス価格に直面しています。

* ヨーロッパ: 自動車用アルミニウム合金と洋上風力プロジェクトに支えられ、消費は安定しています。しかし、天然ガス価格の急騰と炭素クレジットが精錬マージンを圧迫し、消化と焼成の拠点をアフリカや中東の低コスト地域へとシフトさせています。

* 南米および中東・アフリカ: ブラジルとギニアが輸出を支配し、供給のバックボーンを形成しています。サウジアラビアとアラブ首長国連邦(UAE)は、産業多様化計画の中で鉱山から金属までの統合チェーンを構築しています。インフラの制約や政治的変動が時折出荷を妨げ、市場にリスクプレミアムを注入しています。

競争環境

ボーキサイト市場は中程度に統合されています。中堅生産者は、特殊グレードや地域的なオフテイクに焦点を当てており、資金調達と技術的ノウハウを確保するために精錬業者との合弁事業を形成することがよくあります。競争は、鉱石の品質、物流効率、およびESG(環境・社会・ガバナンス)の信頼性に基づいて展開され、プレミアムな低シリカ鉱石の出荷は、量に関わらずより高いマージンを享受します。ESG要因は、競争力にますます影響を与えており、投資家は信用条件を生物多様性、尾鉱管理、先住民との関与に結びつけています。主要プレイヤーには、Rio Tinto、Alcoa Corporation、Norsk Hydro ASA、RusAL、Aluminum Corporation of China Limitedなどが挙げられます。

最近の業界動向

* 2025年7月: オディシャ鉱業公社(OMC)は、2025-26会計年度に5,000万トンの鉱物を生産し、300億インドルピー(34億8,000万米ドル)の売上高を達成する目標を設定しました。また、州内のボーキサイト生産量を360万トンから600万トンに引き上げる計画です。

* 2025年7月: イエメンのアデンは、IB2の技術を利用して中国でボーキサイト精錬プロジェクトに投資しました。このプロジェクトは、シリカ、硫黄、有機炭素を除去することで、低品位ボーキサイトを高品位にアップグレードし、アジア太平洋地域の産業がスコープ3排出量を削減し、輸入への依存度を低減したアルミニウムを生産するのを支援することを目指しています。

まとめ

ボーキサイト市場は、電気自動車や再生可能エネルギー分野からのアルミニウム需要の拡大、電炉製鋼における高アルミナ耐火物の需要増加、および新興経済国における政府主導のインフラ投資によって、今後も堅調な成長が見込まれます。乾式選鉱技術の進展は供給の柔軟性を高める一方で、赤泥尾鉱の環境影響やエネルギーコストの変動、ESG要因による新規鉱山開発の制約が市場の課題となっています。アジア太平洋地域が最大の市場であり、今後も成長を牽引すると予測されます。市場は中程度に統合されており、品質、物流効率、ESGへの取り組みが競争力を左右する重要な要素となっています。

本レポートは、ボーキサイト市場に関する詳細な分析を提供しています。ボーキサイトは、主に熱帯および亜熱帯地域で発見される赤みがかった粘土質の岩石であり、酸化アルミニウム(アルミナ)、シリカ、酸化鉄、二酸化チタンを主成分としています。本調査では、市場の仮定、定義、範囲、調査方法、エグゼクティブサマリー、市場概観、市場の推進要因と抑制要因、バリューチェーン分析、ポーターのファイブフォース分析、生産分析といった多角的な視点から市場を評価しています。市場は、用途、グレード、および地域別に詳細にセグメント化され、各セグメントの市場規模と予測が数量(百万トン)ベースで示されています。

ボーキサイト市場の規模は、2025年に2億9525万トンと推定されており、2030年までに3億5594万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.81%です。

市場の成長を牽引する主要な要因としては、電気自動車(EV)および再生可能エネルギー分野からのアルミニウム需要の拡大が挙げられます。特に、軽量化と高強度を求めるこれらの産業において、アルミニウムの重要性が増しています。また、電炉製鋼所におけるアルミナ系耐火レンガへのシフトも重要な推進力です。インドおよびASEAN諸国における政府主導のインフラ刺激策は、建設活動を活発化させ、ボーキサイト需要を押し上げています。さらに、乾式選鉱技術の商業的採用は、水使用量を最大90%削減し、利用可能な鉱石基盤を拡大し、尾鉱のリスクを低減することで、プロジェクトの経済性を向上させる点で注目されています。大手メーカー(OEM)による供給確保プログラム、特に自社鉱山への投資も、市場の安定供給と成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。ボーキサイト採掘に伴う赤泥尾鉱の環境への影響は、規制強化と社会からの監視の目を厳しくしています。また、揮発性の高いエネルギーコスト、特に電力および天然ガス価格の高騰は、アルミナ精製における焼成マージンを著しく圧迫しており、生産能力の削減につながるケースも見られます。これにより、生産者はよりエネルギー効率の高い、あるいは代替の焼成技術の採用へと促されています。さらに、ESG(環境・社会・ガバナンス)に配慮した投資基準が厳格化される中、新規グリーンフィールド鉱山への資本配分が制限される傾向も、市場の拡大を妨げる要因となっています。

市場は、用途別に「冶金用アルミナ」「セメント」「耐火物」「研磨材」「その他」に分類されます。この中で、電炉製鋼に関連する耐火物の使用が最も急速に拡大しており、2030年までのCAGRは4.67%と予測されています。グレード別では、「冶金用」「化学用」「耐火物用」「研磨材用」に細分化されています。

地域別では、アジア太平洋地域がボーキサイトの最大の消費地であり、2024年には世界の総量の53.26%を占め、4.23%のCAGRで成長しています。この地域には、中国、インド、日本、韓国などが含まれ、特に中国とインドが大きな市場を形成しています。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)地域も詳細に分析対象となっています。

競争環境については、市場の集中度は中程度です。Rio Tinto、Alcoa Corporation、Aluminum Corporation of China Limited(Chalco)、RusALといった主要企業が、輸出品質の生産能力の大部分を支配しています。レポートでは、これらの主要企業を含む16社の企業プロファイルが、グローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含めて詳細に分析されています。

本レポートは、ボーキサイト市場の現状、成長予測、主要な推進要因と抑制要因、地域別および用途別の詳細な分析、そして競争環境に関する包括的な洞察を提供しています。市場のホワイトスペースや満たされていないニーズの評価も含まれており、将来の市場機会と課題を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVおよび再生可能エネルギー分野からのアルミニウム需要の拡大

- 4.2.2 電炉におけるアルミナ系耐火レンガへのシフト

- 4.2.3 インドおよびASEANにおける政府支援のインフラ刺激策

- 4.2.4 乾式選鉱技術の商業的採用

- 4.2.5 OEMによる供給確保プログラム(自家鉱山投資)

- 4.3 市場の阻害要因

- 4.3.1 赤泥尾鉱の環境への影響

- 4.3.2 揮発性のエネルギーコストが焼成マージンを圧迫

- 4.3.3 新規グリーンフィールド鉱山に対するESG主導の資本配分制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 生産分析

5. 市場規模と成長予測(数量)

- 5.1 用途別

- 5.1.1 冶金用アルミナ

- 5.1.2 セメント

- 5.1.3 耐火物

- 5.1.4 研磨材

- 5.1.5 その他の用途

- 5.2 グレード別

- 5.2.1 冶金用

- 5.2.2 化学用

- 5.2.3 耐火物用

- 5.2.4 研磨材用

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Alcoa Corporation

- 6.4.2 Aluminum Corporation of China Limited

- 6.4.3 Bauxite Mining

- 6.4.4 Emirates Global Aluminium PJSC

- 6.4.5 Grafit Madencilik A.Ş.

- 6.4.6 Guinea Bauxite Company

- 6.4.7 Hindalco Industries Ltd.

- 6.4.8 Iran Alumina Company

- 6.4.9 Jamalco

- 6.4.10 Metalcorp

- 6.4.11 Metlen Εnergy & Metals

- 6.4.12 Norsk Hydro ASA

- 6.4.13 Queensland Alumina Limited

- 6.4.14 Rio Tinto

- 6.4.15 RusAL

- 6.4.16 Vimetco NV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ボーキサイトは、アルミニウムの主要な原料となる天然鉱石であり、主に水酸化アルミニウム鉱物から構成される堆積岩の一種でございます。その名称は、1821年にフランスのレ・ボー村で発見されたことに由来しております。一般的には赤褐色、黄褐色、灰色など多様な色を呈し、鉄、ケイ素、チタンなどの不純物を含んでおります。地球上で最も豊富に存在する金属であるアルミニウムの供給源として、現代社会において極めて重要な役割を担っております。

ボーキサイトは、その鉱物組成によっていくつかの種類に分類されます。最も一般的なのは、主にギブサイト(Al(OH)3)を含む「ギブサイト型(三水和物型)」で、熱帯・亜熱帯地域の風化土壌に多く見られます。このタイプは比較的低温での処理が可能でございます。次に、主にベーマイト(AlO(OH))を含む「ベーマイト型(一水和物型)」があり、地中海地域などで産出されます。ギブサイト型よりも高温での処理が必要となります。さらに、ベーマイト型と同様にダイアスポア(AlO(OH))を主成分とする「ダイアスポア型」も存在し、これらはさらに高温での処理が求められます。また、用途の観点からは、アルミニウム精錬の原料となる「冶金用ボーキサイト」と、研磨材、耐火物、セメントなどの原料となる「非冶金用ボーキサイト」に大別されます。

ボーキサイトの用途は多岐にわたりますが、その最大の用途はアルミニウムの製造原料でございます。ボーキサイトからまずアルミナ(酸化アルミニウム)が精製され、その後、電気分解によってアルミニウム地金が生産されます。アルミニウムは、軽量性、高強度、優れた耐食性、高い導電性、そして高いリサイクル性といった特性を持つため、航空機、自動車、建築材料、飲料缶、電線、電子機器など、幅広い分野で不可欠な素材となっております。非冶金用途としては、その高い硬度を利用した研磨材(研削砥石、サンドブラストなど)や、高融点・耐熱性を活かした耐火物(窯炉の内張り、るつぼなど)の原料として用いられます。また、特殊セメントであるアルミナセメントの原料としても利用され、急速硬化性や耐熱性が求められる用途で活躍しております。さらに、化学工業においては、浄水剤として使われる硫酸アルミニウムや、難燃剤、制酸剤として利用される水酸化アルミニウム、触媒などの原料としても重要でございます。近年では、シェールガス採掘における水圧破砕用のプロパントとしても注目されております。

ボーキサイトに関連する技術は、採掘から最終製品に至るまで多岐にわたります。採掘は主に露天掘りで行われ、大規模な重機が使用されます。環境負荷を低減するため、採掘後の土地回復や排水処理技術の改善が進められております。ボーキサイトからアルミナを製造するプロセスは「バイヤー法」と呼ばれ、ボーキサイトを苛性ソーダ水溶液で高温高圧下で溶解し、水酸化アルミニウムを抽出した後、焼成してアルミナを製造します。この過程で発生する不純物である「赤泥」の効率的な分離・処理技術も重要でございます。次に、アルミナからアルミニウム地金を製造するプロセスは「ホール・エルー法」と呼ばれ、アルミナを氷晶石に溶解し、電気分解によってアルミニウムを精錬します。この製錬には大量の電力を消費するため、省エネルギー技術や、CO2排出量削減を目指す不活性アノードなどの新技術開発が進められております。また、アルミニウムは「電気の缶詰」と称されるほどリサイクルが容易であり、新規製錬に比べて97%ものエネルギーを節約できるため、スクラップからの再溶解技術も重要な関連技術でございます。

ボーキサイトの市場背景を見ると、主要な生産国はオーストラリア、ギニア、中国、ブラジル、インドネシア、ベトナムなどでございます。特に中国は世界最大のアルミニウム生産国であり、ボーキサイトおよびアルミナの最大の消費国でもあります。世界的なアルミニウム需要は、新興国の経済成長、自動車の軽量化、再生可能エネルギー関連産業の拡大などを背景に増加傾向にあります。ボーキサイトの価格は、供給国の政治的安定性、輸出規制、エネルギー価格(特に電力)、為替レート、環境規制の強化など、様々な要因によって変動します。サプライチェーンは国際的に展開されており、ボーキサイト採掘国からアルミナ精錬国、さらにアルミニウム製錬国へと複雑な流れを形成しております。採掘による森林破壊や、赤泥の管理・処理といった環境問題も、市場における重要な課題として認識されております。

将来の展望として、ボーキサイトおよびアルミニウムの需要は引き続き増加すると予測されております。特に、電気自動車(EV)の普及に伴う自動車の軽量化、航空宇宙産業の発展、太陽光パネルフレームや風力タービン部品といった再生可能エネルギー分野での利用拡大、そして都市化の進展に伴う建築・インフラ需要がその主な牽引役となるでしょう。技術革新の面では、省エネルギー型の製錬技術(不活性アノード、低炭素製錬など)の開発が加速し、CO2排出量削減に向けた取り組みが強化される見込みでございます。また、赤泥の有効利用技術(建材への転用、レアアースの回収など)や、ボーキサイト以外のアルミニウム原料(粘土鉱物など)からの抽出技術の研究も進められております。環境・社会課題への対応としては、持続可能な採掘・生産プロセスの確立、グリーンアルミニウムの推進、リサイクル率のさらなる向上、そしてサプライチェーン全体における人権・労働問題への配慮がますます重要となるでしょう。地政学的なリスク、特に特定国への供給依存度が高いことによる供給不安も、今後の市場を左右する重要な要素として注視されております。