BCGワクチン市場規模・シェア分析:成長動向と予測 (2025年~2030年)

BCGワクチン市場レポートは、年齢層(小児、成人)、用途(結核、膀胱がん)、流通チャネル(公的、民間)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

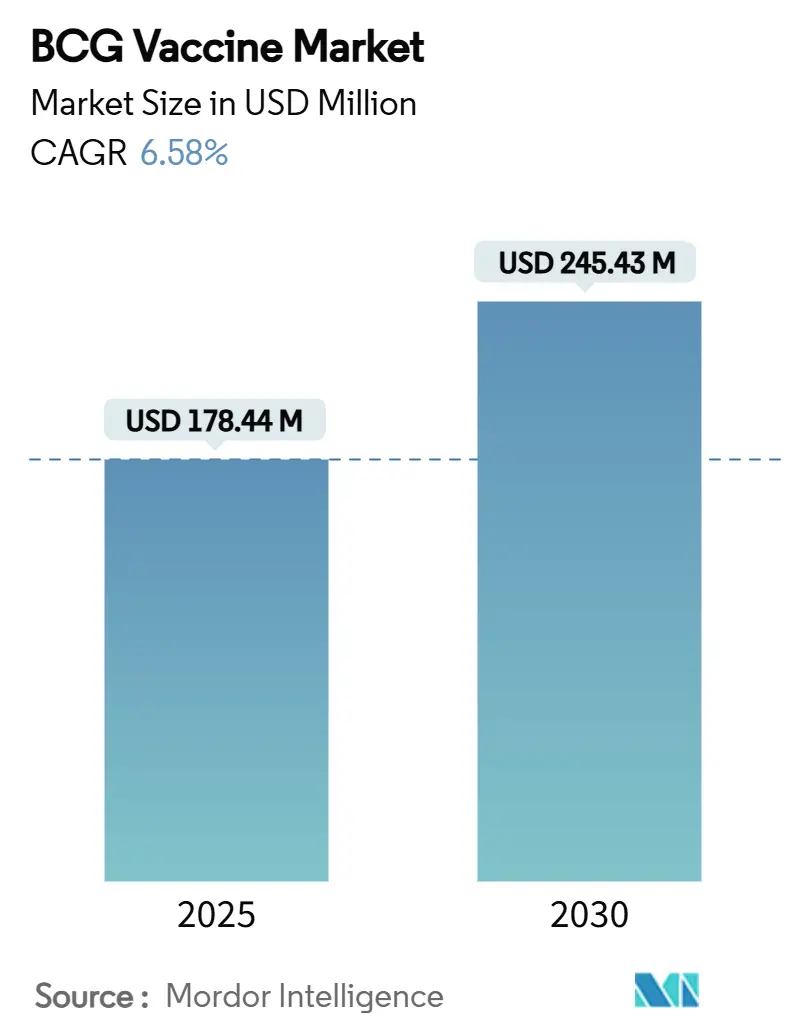

BCGワクチン市場は、2025年には1億7,844万米ドル、2030年には2億4,543万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.58%で成長する見込みです。結核流行国における普遍的な新生児予防接種義務、非筋層浸潤性膀胱がんにおける腫瘍学的使用の拡大、および政府による積極的な備蓄プログラムが、市場の健全な需要を支えています。持続的な供給不足に対応するため、メーカーは生産能力の拡大を急いでおり、MerckやSerum Institute of Indiaからの投資発表は、今後5年以内に新たな生産ラインが稼働することを示唆しています。FDAによるBCG不応性膀胱がんに関する改訂ガイドラインや、WHOの結核予防枠組みの更新といった規制面の後押しも、BCGワクチン市場の商業的範囲を広げ、組換え株や新規送達プラットフォームを通じた製品差別化を促進しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 薬剤耐性結核および潜在性結核の蔓延(CAGRへの影響:+1.8%)

薬剤耐性株の出現は、各国の予防接種戦略に影響を与え、2023年に世界の結核症例の45%を占めた東南アジア地域でのBCG接種の強化を促しています。インドネシアがM72/AS01E候補ワクチンの第3相試験を主導していることは、流行地域が次世代ソリューションに投資しつつ、現在のBCG接種スケジュールを維持していることを示しています。臨床試験では、思春期の再接種が潜在性感染の進行予防に45.4%の有効性を示すことが明らかになっており、保健機関が再接種政策を統合するにつれて、高負荷地域が追加接種の最大の対象となります。多剤耐性が持続的な疫学的脅威であるため、この要因は今後10年間、BCGワクチン市場の需要に影響を与え続けるでしょう。

2. 普遍的な新生児予防接種義務の拡大(CAGRへの影響:+1.2%)

政策立案者は、BCGを乳児の包括的な健康戦略の一部と見なす傾向を強めています。フィンランドの2026年の調達計画は、低発生率地域でもBCGが採用されることを裏付けています。WHOのガイドラインは、HIV曝露乳児や家族接触者へのBCG接種を推奨しており、各国の展開規模を拡大しています。インドネシアの国家予防接種戦略は、パンデミックによる混乱にもかかわらず、2024年に80%の接種率を記録し、中所得国が義務を具体的なプログラムに転換していることを示しています。アジア太平洋地域の政府が資金提供するインフラ整備には、コールドチェーンの拡張が含まれており、工場から診療所までのワクチンの安定性を確保しています。したがって、BCGワクチン市場の中期的な成長は、これらの新たに法制化されたスケジュールの展開ペースに連動すると予想されます。

3. 政府資金による備蓄およびキャッチアップキャンペーン(CAGRへの影響:+0.9%)

UNICEFの緊急入札は、エムポックス(サル痘)発生時にモデル化されたもので、不足が生じた際の迅速なBCG調達のテンプレートとして機能しています。CEPIによるSerum Institute of Indiaへの3,000万米ドルの投資は、供給能力を強化し、世界の生産者に緩衝在庫を維持するための財政的インセンティブを提供しています。WHOとUNICEFは、2024年に1,430万人の未接種乳児を数え、短期的な需要を急増させるキャッチアップキャンペーンを活発化させています。備蓄は、メーカーに注文の可視性を提供する多年度契約と連携しており、設備投資計画を改善します。このような調達戦略は、需要を年間予算サイクルから切り離すため、BCGワクチン市場の持続的な成長を支えると期待されています。

4. 非筋層浸潤性膀胱がんに対する補助免疫療法としてのBCGの採用拡大(CAGRへの影響:+1.4%)

FDAは2024年4月にAnktivaを承認し、単剤療法に反応しない患者に対するBCGの有効性を高める併用療法を検証しました。英国MHRAも2025年7月にこの決定を追認し、欧州全域での臨床医による採用を迅速化しています。Serum Instituteの供給によって可能になったImmunityBioの拡大アクセスプログラムは、腫瘍学分野の需要がメーカー間の提携を刺激し、供給の継続性を確保する方法を示しています。TAR-200試験では82.4%の完全奏効率が報告されており、競合他社が登場してもBCGが基礎療法として依然として重要であることを示しています。これらの進展は、処置件数を増加させ、高所得国の医療システムにおけるBCGワクチン市場を直接押し上げると考えられます。

市場を抑制する要因:

1. 免疫不全患者における有害事象および禁忌(CAGRへの影響:-0.8%)

WHOは、既知のHIV感染をBCGの正式な禁忌として分類しています。これは、影響を受けた乳児における播種性疾患の死亡率が75%近くに達するためです。現在、結核陽性の母親から生まれた新生児に対する予防接種は、予防療法が完了するまで延期されるプロトコルが採用されており、資源の限られた施設でのワークフローを複雑にしています。オマーンの監視データによると、10万回接種あたり9.2件のBCG関連有害事象(主に膿瘍)が報告されており、より強力な事前スクリーニングの必要性が指摘されています。これらの安全上の懸念は、結核負荷が最も高い地域での接種率を低下させ、BCGワクチン市場の対象となるプールを狭めています。臨床医の教育と診断の改善が流行地域全体で拡大するまで、中期的な逆風が続くでしょう。

2. 限られた世界的生産者による供給不足(CAGRへの影響:-1.2%)

Sanofiの撤退後、Merckが米国唯一の供給者であるため、高リスクの膀胱がん患者への配給が制限され、代替輸入経路を求める連邦政府の要請につながっています。Merckのノースカロライナ州の新施設建設には少なくとも5年かかるとされており、無菌生物製剤製造に内在する長いリードタイムを浮き彫りにしています。日本のバイオシミラー支援枠組みは、現在はモノクローナル抗体に焦点を当てていますが、国内のBCG生産を拡大し、輸入依存度を低減できる政策モデルを示しています。供給不足の間、カナダやスペインの診療所では膀胱内治療の延期が報告されており、患者の転帰に直接影響を与えています。これらの混乱は、新たな生産能力が稼働するまでBCGワクチン市場の成長を抑制すると予想されます。

3. 低所得地域におけるコールドチェーン物流コスト(CAGRへの影響:-0.6%)

サハラ以南アフリカ、南アジア、ラテンアメリカの農村部など、低所得地域では、BCGワクチンの効果的な流通を妨げるコールドチェーン物流に関連する高いコストが課題となっています。

セグメント分析

1. 年齢層別:小児接種が基盤を維持し、成人腫瘍学的使用が加速

2024年には小児予防接種が引き続き優勢で、総接種量の82.34%を占め、公衆衛生資金の決定を支えています。新生児予防接種の接種率は154カ国で定期的に90%を超えており、初期の生命保護がBCGワクチン市場を形成していることを示しています。成人側では、膀胱がん治療がより速い拡大を牽引しており、最近の承認によって検証された併用療法を腫瘍医が採用するにつれて、2030年までに7.23%のCAGRが予測されています。成人需要は、訓練免疫のためのブースター戦略への関心の高まりによってさらに強化されており、複数の大学で高齢者集団における呼吸器感染症の転帰を評価する試験が進行中です。予測期間中、小児接種量は規模の優位性を維持しますが、成人セグメントは、腫瘍学用量が病院環境でプレミアム価格を要求するため、バイアルあたりの限界収益が高くなります。したがって、病院は専用の調達部門を形成し、多年度契約を締結することで、生産能力のアップグレードを計画するサプライヤーの可視性を高めています。小児補助金制度は価格を抑制していますが、生産コストの上昇は成人腫瘍学の定価により容易に転嫁され、メーカーに利益率の向上をもたらす可能性があります。

成人市場の機会は、根治的膀胱摘除術を遅らせる免疫療法に対する支払い者の償還意欲からも恩恵を受けており、医療システム全体の治療費を削減しています。規制当局は現在、BCG不応性適応症へのアクセスを迅速化する適応型ライセンス経路を奨励しており、新しい組換え株にも適用される可能性のある先例を設定しています。これらの動向は、BCGワクチン市場が小児科における量的な安定性と成人における価値成長のバランスを取り、単一セグメントのショックに耐性のある多様な収益源を創出していることを示しています。

2. 用途別:結核予防が量を支配し、膀胱がん治療が価値を高める

2024年には結核予防が81.89%のシェアを維持し、アジア太平洋地域とアフリカにおける普遍的なスケジュールによって、供給不足時でもベースラインの需要水準が維持されています。政府はUNICEFやPAHO回転基金を通じて大量注文に資金を提供し、年々調達予算を安定させる優遇価格を確保しています。予防的使用に起因するBCGワクチン市場規模は、インド、インドネシア、南アフリカの思春期コホートで再接種パイロットが拡大するにつれて着実に増加すると予想されます。一方、膀胱がん治療は、良好な試験結果と併用療法に対する支払い者の適用範囲の拡大に牽引され、7.34%のCAGRで急速に進展しています。米国および欧州の腫瘍学ガイドラインは、膀胱内BCGを第一選択治療として引き続き推奨しており、新たな競合他社が登場しても一貫した利用を保証しています。

組換えBCGパイプラインは、両方の用途の柱に深みを与えており、多抗原結核候補が、抗腫瘍免疫を高めるように設計された遺伝子組み換え株と並行して開発が進められています。したがって、交差適応症のイノベーションは、共通の上流プロセスを活用することで製造シナジーを解き放つことができます。ステークホルダーは、組換えオプションが主要な試験をクリアすれば、コスト上の考慮から既存の製剤が低所得地域で依然として必要となるため、既存製品を共食いすることなく、BCGワクチン市場に増分量をもたらすと予想しています。

3. 流通チャネル別:公共部門が優位性を維持する一方、民間腫瘍学サプライチェーンが強化される

2024年には公共調達が世界の出荷量の71.23%を占め、感染症対策における政府予算と多国間機関の永続的な中心性を反映しています。各省庁は、納期厳守の性能条項を含む多年度の枠組み協定を交渉し、供給不足時にサプライヤーが公共注文を優先するようインセンティブを与えています。しかし、高所得国および新興国の専門腫瘍学センターが、中断のない治療スケジュールを保証するためにメーカーから直接調達する傾向を強めているため、民間チャネルは7.39%のCAGRで拡大しています。これらの民間購入者は、しばしば前払いしたり、安全在庫を維持したりする意欲があるため、限られた生産量を顧客間で調整する生産者にとって魅力的です。

南アフリカのBiovacのような官民ハイブリッドパートナーシップは、公衆衛生目標が商業的要請と共存し、供給の現地化、為替リスクの軽減、熟練労働力の育成を可能にすることを示しています。このようなモデルは、将来の入札設計に影響を与え、地域投資コミットメントのような価値ベースの基準を統合する可能性があります。その結果、BCGワクチン市場における競争は、純粋な価格競争から、供給セキュリティ、コールドチェーン性能、技術革新も考慮する多次元的な評価へと移行しています。

地域分析

1. アジア太平洋地域

2024年には世界の収益の37.77%を占め、引き続きリーダーシップを維持しており、2030年までの7.44%のCAGR予測は他のどの地域よりも高くなっています。高い結核発生率、医療費の増加、インドと中国における堅固な製造エコシステムが、BCGワクチン市場の最大の地域シェアを集合的に支えています。インドネシアがM72/AS01E第3相試験に参加していることは、次世代ソリューションへの同時投資と、古典的なBCG製剤を配布し続ける国家予防接種プログラムを示しています。中国のワクチン生産は国内需要を満たし、二国間援助チャネルを通じて輸出を支援しており、アジア太平洋地域の供給優位性をさらに確固たるものにしています。

2. 北米およびヨーロッパ

北米とヨーロッパは第2層のクラスターを形成し、腫瘍学的使用とイノベーションを奨励する政策枠組みに支えられた安定した需要を提供しています。米国は、Merckのノースカロライナ州にある数億ドル規模の施設を支援することで慢性的な不足に対処しており、2030年の完成時には国内生産能力が3倍になると予想されています。ヨーロッパは、有利な価格を交渉しつつ供給の多様化を促進する共同入札プログラムの下での協調的な調達から恩恵を受けています。英国のAnktivaの迅速な承認は、BCGベースの併用療法を支持する規制の勢いを例示しています。

3. 中東・アフリカおよび南米

中東・アフリカと南米は、結核撲滅イニシアチブがコールドチェーン物流の改善とともに勢いを増すにつれて、未開拓の可能性を集合的に示しています。WHOのTB-Free Central Asiaイニシアチブは、中央アジア諸国に予防接種の実施を加速するよう促しており、南アフリカの過去の供給不足による罹患率の急増は、緊急緩衝在庫のための資金を確保するよう財務省に促しました。ブラジルが結核スクリーニングを出生前ケアに統合したことは、公立病院におけるBCG接種範囲を拡大する新たな母子保健パラダイムを示唆しています。これらの進展は、BCGワクチン市場が、少数のアジアの購入者への歴史的な依存から脱却し、地理的にバランスの取れた貢献を徐々に経験することを示唆しています。

競争環境

競争環境は中程度の集中度を維持しており、WHO事前認証を取得した生産者は10社未満であり、高所得国の腫瘍学市場で登録を持つ企業はさらに少ないです。Merckが10年間にわたり米国唯一の供給者であったことは、厳格な規制基準と高い固定費が後続企業の参入を阻害していることを示しています。Sanofiの撤退は、マイコバクテリア発酵のための既存施設を近代化するために必要な資本集約度を明確にし、同時に組換え株を開発する新規参入企業に空白地帯を開きました。ImmunityBioとSerum Instituteの提携は、革新的なプラットフォームと大規模な低コスト生産能力を組み合わせることの戦略的価値を示しており、2026年以降、競争の構図を再構築する可能性があります。

メーカーは、単一拠点での生産停止リスクをヘッジするために、地理的多様化をますます追求しています。Serum Instituteがオランダの施設を買収したことは、欧州経済領域へのリーチを拡大し、関税リスクを低減し、高価格の腫瘍学市場への輸送経路を短縮しています。並行して、日本の厚生労働省は国内のマイコバクテリアワクチン生産に対するインセンティブを検討しており、国内企業が外国からの供給支配を打破する政策主導の機会を示唆しています。

製品戦略は現在、量だけでなく付加価値による差別化を重視しています。組換えパイプラインは、免疫原性の向上と広範な抗原カバーを目標とし、製剤科学者は、農村地域での送達を簡素化する凍結安定性または皮内マイクロニードルパッチに取り組んでいます。これらの改良を最初に市場に投入できる企業は、プレミアムセグメントを確保する可能性が高く、古典的なBCGの規模拡大に専念する既存企業から市場シェアを奪う可能性があります。したがって、BCGワクチン市場における競争は、単なる製造規模ではなく、技術革新、生産能力の回復力、および規制対応の俊敏性を中心に展開されると予想されます。

BCGワクチン業界の主要企業

* Serum Institute of India Pvt. Ltd.

* AJ Biologics Sdn Bhd

* Microgen

* Merck & Co., Inc.

* Japan BCG Laboratory

最近の業界動向

* 2025年2月: FDAは、膀胱がんに対するImmunityBioの組換えBCG代替品を拡大アクセスプログラムを通じて承認し、米国の供給不足を緩和するとともに、安全性と免疫原性の向上したプロファイルを提供しました。

* 2024年11月: インドネシアは、WHOが促進するM72/AS01Eの第3相試験に参加し、包括的なBCG予防接種プログラムを維持しながら、世界の結核ワクチン開発におけるリーダーシップの役割を発表しました。

* 2024年5月: ImmunityBioとSerum Institute of Indiaは、腫瘍学グレードBCGの独占的な世界供給契約を締結し、膀胱がん治療における競争上の地位を再構築しました。

* 2024年1月: Serum Institute of Indiaは、CEPIのグローバルネットワークに3,000万米ドルの投資を通じて参加し、手頃な価格のアウトブレイクワクチン生産能力を拡大し、パンデミック対策インフラを強化しました。

本レポートは、BCG(Bacillus of Calmette-Guerin)ワクチン市場に関する詳細な分析を提供しています。BCGワクチンは、弱毒化された結核菌株から製造され、結核に対する免疫システムを活性化し、生涯にわたる防御をもたらします。

市場は、年齢層(小児、成人)、用途(結核、膀胱がん)、流通チャネル(公的、私的)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

市場規模と成長予測に関して、BCGワクチン市場は2025年に1億7844万米ドルと評価されており、2030年までに2億4543万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.58%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 薬剤耐性結核および潜在性結核の有病率の増加。

* 新生児に対する普遍的な予防接種義務の拡大。

* 政府資金によるワクチンの備蓄およびキャッチアップキャンペーンの実施。

* 非筋層浸潤性膀胱がん(NMIBC)に対する補助免疫療法としてのBCGの採用増加。

* 新たな呼吸器病原体に対するBCG誘発性訓練免疫の有効性に関するエビデンスの蓄積。

* 多抗原を発現する組換えBCG株の研究開発の進展。

一方で、市場の成長を抑制する要因も存在します。

* 免疫不全患者における有害事象や禁忌。

* WHOの事前認証を受けた製造業者が限られていることによる供給不足。特に北米や欧州では、施設のアップグレードに最大6年を要することがあり、定期的な供給途絶が発生し、患者アクセスを制約しています。

* 低所得地域におけるコールドチェーン物流の高コスト。

* GMP(適正製造規範)グレードのシードロット増殖能力の制約。

地域別に見ると、アジア太平洋地域が世界の収益の37.77%を占め、最大の市場シェアを保持しています。これは、結核の高い発生率、強力な新生児予防接種義務、および地域内の製造能力に起因しています。

BCGワクチンの用途は結核予防に留まらず、腫瘍学分野でも重要です。非筋層浸潤性膀胱がんの第一選択治療薬として膀胱内BCG療法が確立されており、Anktivaのような併用薬の最近の承認により完全奏効率が向上し、成人患者からの需要を後押ししています。

競争環境においては、Serum Institute of India Pvt. Ltd.、Japan BCG Laboratory、Merck & Co., Inc.、Statens Serum Institutなど、多数の主要企業が市場に存在し、市場集中度や市場シェア分析が重要視されています。

将来の展望と市場機会としては、多抗原を発現する組換えBCG株、凍結安定性製剤、マイクロニードルパッチといった革新的な製品の開発が進められています。これらは規制当局の承認が得られれば、プレミアム価格での販売が期待され、競争環境を変化させる可能性があります。

政府機関の役割も重要であり、UNICEFやCEPIなどの機関は、緊急入札の展開、新規製造ラインへの資金提供、緩衝在庫の構築を通じて、生産ギャップ中の予防接種プログラムを維持し、中期的市場成長の安定化に貢献しています。

本レポートでは、これらの詳細な分析に加え、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、バリュー/サプライチェーン分析、規制状況、ポーターのファイブフォース分析、市場機会と満たされていないニーズの評価なども網羅されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 薬剤耐性および潜在性結核の有病率の増加

- 4.2.2 新生児への普遍的な予防接種義務の拡大

- 4.2.3 政府資金による備蓄およびキャッチアップキャンペーン

- 4.2.4 非筋層浸潤性膀胱癌に対する補助免疫療法としてのBCGの採用拡大

- 4.2.5 新興呼吸器病原体に対するBCG誘発性訓練免疫の証拠

- 4.2.6 多抗原発現組換えBCG株の研究開発

-

4.3 市場の阻害要因

- 4.3.1 免疫不全患者における有害事象および禁忌

- 4.3.2 限られた世界的生産者に起因する供給不足

- 4.3.3 低所得地域におけるコールドチェーン物流コスト

- 4.3.4 GMPグレードのシードロット増殖における能力制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 年齢層別

- 5.1.1 小児

- 5.1.2 成人

-

5.2 用途別

- 5.2.1 結核

- 5.2.2 膀胱がん

-

5.3 流通チャネル別

- 5.3.1 公共

- 5.3.2 民間

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Serum Institute of India Pvt. Ltd.

- 6.3.2 Japan BCG Laboratory

- 6.3.3 AJ Biologics Sdn Bhd

- 6.3.4 Merck & Co., Inc.

- 6.3.5 Statens Serum Institut

- 6.3.6 GreenSignal Bio Pharma Pvt. Ltd.

- 6.3.7 Biomed Lublin S.A.

- 6.3.8 Taj Pharmaceuticals Ltd.

- 6.3.9 NPO Microgen

- 6.3.10 China National Biotec Group (CNBG)

- 6.3.11 BCG Vaccine Laboratory (India)

- 6.3.12 Bio Farma (Persero)

- 6.3.13 Intervax Ltd.

- 6.3.14 Sanofi S.A. (Sanofi Pasteur)

- 6.3.15 Indian Immunologicals Ltd.

- 6.3.16 PT BioFarma Indonesia

- 6.3.17 Chiron Behring Vaccines Pvt. Ltd.

- 6.3.18 Cipla Ltd. (BCG on-co-pack)

- 6.3.19 Valneva SE

- 6.3.20 Microbix Biosystems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

BCGワクチンは、結核の予防を目的として世界中で広く使用されている生ワクチンです。その名称は「Bacillus Calmette-Guérin(カルメット・ゲラン桿菌)」の頭文字に由来しており、フランスのパスツール研究所でアルベール・カルメットとカミーユ・ゲランによって、ウシ型結核菌(Mycobacterium bovis)を長期間にわたり継代培養することで弱毒化し、開発されました。このワクチンは、結核菌に対する免疫を誘導し、特に乳幼児における重症結核(結核性髄膜炎や粟粒結核など)の発症を効果的に予防することが知られています。結核は依然として世界的な公衆衛生上の大きな課題であり、BCGワクチンは多くの国で乳幼児の定期接種プログラムに組み込まれ、その対策において重要な役割を担っています。

BCGワクチンには、製造に用いられる菌株によっていくつかの種類が存在します。主なものとしては、日本のTokyo 172株、デンマークのDanish 1331株、フランスのPasteur 1173P2株、ロシアのMoscow株などが挙げられます。これらの菌株は、弱毒化の度合いや免疫原性にわずかな違いがあるとされていますが、臨床的な有効性に大きな差はないと考えられています。日本では主にTokyo 172株が使用されており、その接種方法には、皮膚に複数の針を押し当てる「管針法(スタンプ方式)」が採用されています。これは日本で開発された方法で、簡便かつ安全性が高いと評価されており、世界の一部の国でも導入されています。一方、多くの国では皮内注射法が用いられています。

BCGワクチンの主要な用途は結核の予防ですが、近年では結核以外の疾患に対する応用も研究され、一部は実用化されています。最も確立された非結核性用途は、膀胱がんの治療です。BCGを膀胱内に注入することで、免疫応答を活性化させ、がん細胞の増殖を抑制する免疫療法として、表在性膀胱がんの再発予防に広く用いられています。また、1型糖尿病の治療においても、BCGが自己免疫反応を調整し、インスリン産生細胞の破壊を抑制する可能性が示唆されており、臨床試験が進行中です。その他、多発性硬化症、喘息、アレルギー疾患など、様々な自己免疫疾患や炎症性疾患に対する応用研究も進められています。COVID-19パンデミックの際には、BCGが非特異的な免疫増強効果により、感染症の重症化を抑制する可能性が一時的に注目されましたが、その科学的根拠はまだ確立されていません。

BCGワクチンの製造には、弱毒化された結核菌株の厳密な培養と、その後の凍結乾燥技術が不可欠です。品質管理においては、菌数、生存率、無菌性、安全性などが厳しく検査されます。関連技術としては、結核感染の診断技術との連携が挙げられます。BCG接種歴があるとツベルクリン反応が陽性となるため、結核感染の診断には、BCG接種の影響を受けにくいIGRA(インターフェロンγ遊離試験)などの新しい診断法が重要視されています。また、BCGワクチンは成人肺結核に対する効果が限定的であることや、免疫の持続期間に限界があることから、より効果的で持続性の高い新規結核ワクチンの開発が世界中で進められています。これには、サブユニットワクチンやウイルスベクターワクチンなど、様々なアプローチが試みられており、BCGをプライミングとして使用し、新しいワクチンをブースターとして接種する戦略も研究されています。

BCGワクチンの市場背景を見ると、結核が依然として高蔓延している国々、特にアフリカやアジアの途上国において、その需要は非常に高いです。世界保健機関(WHO)は、結核高蔓延国における乳幼児へのBCG接種を強く推奨しており、GAVIアライアンスなどの国際機関を通じて、ワクチンへのアクセスが支援されています。しかし、BCGワクチンの生産は限られた数のメーカーによって行われており、時に供給不足に陥ることがあります。比較的安価なワクチンであるため、その安定供給はグローバルヘルスにとって重要な課題です。一方、結核罹患率が低い先進国では、BCG接種を中止したり、高リスク群に限定して実施したりする国もあります(例:米国、一部の西欧諸国)。日本は結核中蔓延国として、現在も全乳幼児へのBCG接種を継続しています。COVID-19パンデミック時には、BCGの非特異的免疫効果への期待から、一時的に需要が高まるという特殊な状況も見られました。

将来展望として、BCGワクチンは、新規結核ワクチンの開発が進むまでの間、特に小児の重症結核予防において、引き続き不可欠な存在であり続けるでしょう。結核の撲滅というグローバルな目標達成のためには、BCGの安定供給と適切な使用が引き続き求められます。同時に、成人肺結核にも有効な次世代ワクチンの開発が最重要課題であり、BCGの限界を克服する研究が加速しています。また、膀胱がん治療での成功を足がかりに、1型糖尿病をはじめとする自己免疫疾患や、他のがん種に対するBCGの応用研究がさらに進展する可能性を秘めています。BCGが持つ免疫調節機能の全容が解明されれば、新たな治療法や予防法の開発につながるかもしれません。しかし、BCGの有効性の地域差、免疫持続期間の限界、HIV感染者への安全性など、未解決の課題も存在しており、これらの克服に向けた研究も継続される必要があります。BCGワクチンは、その開発から100年近くが経過した現在も、公衆衛生と医学研究の両面で重要な役割を担い続けています。