ビールパッケージング市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ビール包装市場レポートは、包装材料(ガラス、金属、PET、紙)、包装タイプ(ボトル、缶、樽、パウチ)、パックサイズ(330ml以下、331~650ml、650ml超)、流通チャネル(直接販売、間接販売)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビール包装市場の概要

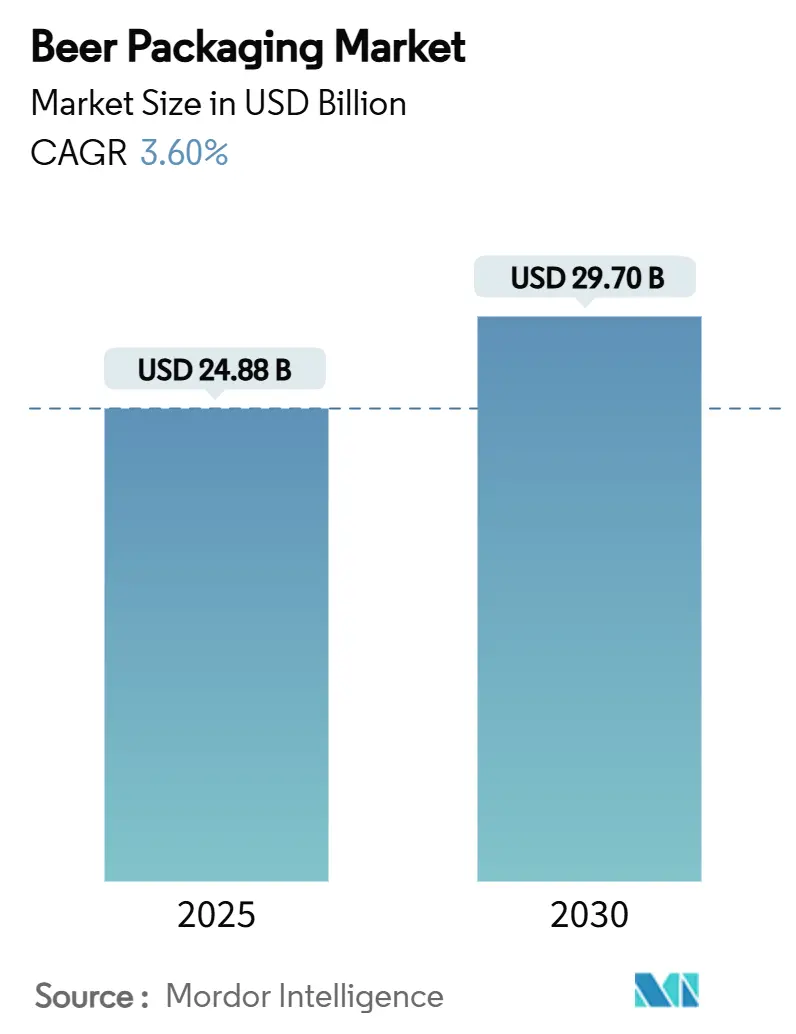

ビール包装市場は、2025年には248.8億米ドル、2030年には297.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.60%で推移する見込みです。この成長は、持続可能な素材への需要の高まり、プレミアムフォーマットの加速、消費チャネルの変化が反映されたものです。

市場の主要な動向と予測

* 素材の動向: アルミニウムは、リサイクル性と物流効率の高さから、大手・小規模醸造所の両方でシェアを拡大し続けています。PETは、コールドチェーンの品質保証が向上している地域で牽引力を増しています。ガラスは依然として量で明確なリードを保っていますが、エネルギー集約的な生産と重い輸送負荷によるコスト圧力に直面しています。

* 地域別の機会: アジア太平洋地域では都市化が進み、包装ビールの売上が増加しており、北米ではクラフトビール醸造所が小売棚のダイナミクスに合わせた差別化された環境に優しいフォーマットを求めています。

* 供給側の投資: 大手缶メーカー、ガラス生産者、フレキシブルパック専門家による供給側の投資は、材料投入量を削減し、ブランドの俊敏性を高める高速・低廃棄技術への業界の転換を示しています。

主要なレポートのポイント

* 包装材料別: 2024年にはガラスがビール包装市場シェアの80.98%を占めましたが、PETは2030年までに5.81%のCAGRで拡大すると予測されています。

* 包装タイプ別: 2024年にはボトルが75.32%のシェアでリードしましたが、缶は2030年までに6.75%のCAGRで最も急速に成長しています。

* パックサイズ別: 2024年には331~650mlの範囲がビール包装市場規模の48.24%を占めましたが、650mlを超えるフォーマットは5.12%のCAGRで増加すると予測されています。

* 流通チャネル別: 2024年には直接販売が56.78%のシェアを占めましたが、間接チャネルは4.53%のCAGRで進展しています。

* 地域別: 2024年にはアジア太平洋地域が38.43%のシェアを占めましたが、北米は2030年までに6.43%のCAGRで最も強い成長を示しています。

市場の推進要因とトレンド

* 北米におけるクラフトビール醸造所の急増: デジタル印刷技術(Ball社のDynamark Advanced Proなど)により、複数のグラフィックを1つのパレットで実行できるようになり、従来の最小注文量の障壁がなくなりました。柔軟な缶ラインは、醸造所が在庫を管理し、新しいSKUを試験的に導入し、季節限定品を過剰なガラスボトル購入なしで発売するのに役立っています。

* EUのデポジット・リターン制度に支えられた軽量リターナブルガラスボトルの採用増加: ドイツでは義務化されたデポジット制度により98%のリターン率が達成され、Vetropack社のEchovai強化ボトル(30%軽量で複数サイクルに耐える)のような革新が促されています。フランスでの展開により、年間6,000万本のボトルを処理できる集中洗浄ハブが追加され、使い捨てから循環型資産管理へとコスト構造が変化しています。

* アジアビールにおけるPET浸透を可能にするコールドチェーンの急速な拡大: プラズマアシスト化学気相成長法により、酸素バリア性能が1,000倍以上に向上し、PETが長距離輸送中に炭酸を維持できるようになりました。ベトナムの国内コンバーターは、島嶼部の供給ルートや都市部のオンザゴー需要が、ガラスと比較して輸送コストを70%削減する軽量ボトルを好むため、生産能力を拡大しています。

* ドイツの醸造所におけるエンボス加工された特殊ボトルのプレミアム化: Krombacher社の1億700万米ドルの瓶詰め改修では、スマートソーターと職人技のエンボス加工をサポートする可変金型が導入され、Veltins社の新ラインは毎時13万本のボトルを生産しています。エンボス加工されたガラスは、触覚的な手がかりと伝統的なデザインを組み合わせることで、プレミアム化における高価格帯を正当化しています。

* アルミニウム関税引き下げによる南米での缶への転換: 関税引き下げは、ブラジルやアルゼンチンなどの国々で缶への転換を促進しています。

* 英国におけるEコマースマルチパックの加速: 英国および北米でのEコマースの成長は、段ボール製二次包装の需要を加速させています。

市場の抑制要因

* 欧州における使い捨てプラスチックの法的禁止: EUの包装および包装廃棄物規制は、2030年までに30%のリサイクル含有量を義務付け、2025年から特定のフォーマットを段階的に廃止します。拡大生産者責任(EPR)費用は、PETのコストを無限にリサイクル可能なアルミニウムと比較して上昇させ、ポートフォリオを金属および軽量リターナブルガラスへとシフトさせています。

* 米国のアルミニウムスラブ供給の逼迫: 国内の製錬所が5つしか残っておらず、2025年に課される25%の関税が投入材の不足を悪化させています。クラフトビール醸造所は、流通業者を介して購入するため、季節限定品の発売時期を脅かし、高い輸送費にもかかわらずガラスを再検討せざるを得ないほどのマークアップを支払っています。

* 消費者のハードセルツァーへのシフト: オーストラリアでは、ハードセルツァーへの消費者のシフトがガラスの販売量を減少させています。

* 新興市場における樽の改修にかかる高額な設備投資: 新興市場では、樽の改修にかかる高額な設備投資がリターナブル性の普及を制限しています。

セグメント分析

* 包装材料別: ガラスは感覚的な中立性と消費者の根強い関連性から、2024年には80.98%のシェアを維持しました。しかし、アルミニウムのリサイクル性の優位性と輸送コストの削減が量を奪っており、2030年までに100%リサイクル可能な包装を目指す政策目標に後押しされています。PETは5.81%のCAGRで進展しており、ビールの炭酸ニーズを満たすバリアコーティングされたボトルが牽引しています。紙は二次包装に限定されています。エネルギーコストの上昇と炭素税は、炉で焼成されるガラスに対するアルミニウムの総コスト優位性を広げています。

* 包装タイプ別: 2024年にはボトルが世界の販売量の75.32%を占めました。しかし、クラフトビール、コンビニエンスショッピング、屋外消費のダイナミズムが金属製フォーマットに有利に働き、缶は6.75%のCAGRで加速しています。樽の成長は、新興地域での洗浄システムへの設備投資により抑制されており、パウチは依然としてごくわずかです。

* パックサイズ別: 2024年には331~650mlの範囲がビール包装市場規模の48.24%を占め、主流の小売店で価格と一口あたりのバランスを提供しています。650mlを超える大型ボトルは5.12%のCAGRで増加しており、クラフトビール醸造所は750mlフォーマットを共有可能でギフトに適した体験として位置付けています。

* 流通チャネル別: 2024年には、醸造所から小売店への直接経路が56.78%のシェアを占め、オンプレミスでの樽やボトルの回収ループが牽引しました。しかし、スーパーマーケット、コンビニエンスストア、Eコマースがビール売り場を拡大するにつれて、間接チャネルは4.53%のCAGRでより速く成長しています。

地域分析

* アジア太平洋地域: 2024年には38.43%のシェアでリードし、人口規模、所得の増加、急速な都市化が包装フォーマットを支持しています。ベトナムとインドネシアでのコールドチェーンの拡大はPETの浸透を支え、中国のクラフトビールセグメントは2024年に331億人民元に成長し、ブティック缶のデザインやギフト向けガラスボトルを促進しています。

* 北米: 2030年までに6.43%の最速CAGRを記録すると予測されています。9,000以上のクラフトビール醸造所が短期間の缶に対する安定した需要を生み出していますが、関税とスラブ不足がコストを押し上げています。Ball社によるフロリダの買収などの投資は、供給ネットワークを合理化し、持続可能な生産能力を追加することで、アルミニウムがこの地域の成長エンジンとしての役割を強化しています。

* 欧州: プレミアム市場の拠点であり続けていますが、一人当たりのビール消費量は横ばいです。EUのリサイクル義務化は、強化されたリターナブルガラスや高リサイクル含有率の缶への資本シフトを促しています。ドイツの醸造所は、循環経済のKPIを満たしながら工業的な速度を達成するエンボス加工ラインを導入することで、プレミアム包装を披露しています。

競争環境

ビール包装市場は細分化されており、持続可能性、規模、デジタルワークフローに焦点を当てた戦略的な動きが見られます。Crown Holdingsは39カ国に195の工場を運営し、収益の67%を飲料缶から得ており、南米の高速ラインを拡大しています。Ball社は北米で年間約480億個のアルミニウム容器を出荷し、地域シェアの34%を占め、2030年までに温室効果ガスを55%削減する目標を設定しています。

M&Aは材料科学の範囲を広げています。Ball社は2024年にスペインのAlucan社を買収し、押出成形包装を拡大しました。Amcor社とBerry Global社の84.3億米ドルの合併は、6.5億米ドルの相乗効果とより強力なバイオベースポリマーの研究開発を目指しています。ガラスサプライヤーは、強化された軽量技術と高速デジタル装飾で対応し、伝統的な美学を維持しながら炭素排出量を削減しています。

デジタル印刷、バリアコーティング、スマートQRラベルが次の競争の場を形成しています。Dynamarkのパレットレベルのアートバリエーションは、限定版のリリースを民主化し、PETコーティングは貯蔵寿命を延ばし、かつては冷蔵が制約だった地域を開拓しています。主要サプライヤーは、これらの付加価値領域に研究開発を集中させ、俊敏な新規参入者に対するシェアを守っています。

主要企業

* Amcor Limited

* Crown Holdings Incorporated

* Ball Corporation

* Tetra Laval International SA

* O-I Glass Inc.

最近の業界動向

* 2025年4月: AmcorはBerry Globalとの全株式による合併を完了し、年間30億米ドルのキャッシュフローと6.5億米ドルの相乗効果を予測しています。

* 2025年2月: Crown Holdingsはブラジルのポンタ・グロッサ飲料缶工場を新しい高速ラインで拡張し、アルコール飲料および非アルコール飲料の顧客に対応しています。

* 2025年2月: Ball Corporationはフロリダ缶製造を買収し、北米の缶ネットワークを最適化し、持続可能な生産能力を強化しました。

* 2025年1月: Pabst Brewing Companyは、以前のMolson Coorsとの提携に代わり、Anheuser-Busch InBevと委託醸造契約を締結しました。

このレポートは、世界のビール包装市場に焦点を当て、その現状、成長予測、主要な推進要因と抑制要因、および競争環境について詳細に分析しています。ビール包装は、飲料の製造、輸送、販売において極めて重要なプロセスであり、ガラスボトル、PETボトル、缶などが使用されています。

市場は、包装材料(ガラス、金属、PET、紙)、包装タイプ(ボトル、缶、ケグ、パウチ)、パックサイズ(330ml未満、331-650ml、650ml超)、流通チャネル(直接販売、間接販売)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

2025年から2030年までの予測期間において、世界のビール包装市場は年平均成長率(CAGR)3.60%で拡大すると予測されています。特に、PET素材はバリアコーティング技術の画期的な進歩により、CAGR 5.81%と最も速い成長を遂げると見込まれています。地域別では、北米がクラフトブルワリーの拡大とリサイクル可能な缶への嗜好の高まりに牽引され、CAGR 6.43%で最も急速な成長を記録すると予測されています。

市場の主要な推進要因としては、以下が挙げられます。

* 北米におけるクラフトブルワリーの急増が、小ロット缶デザインの需要を促進しています。

* 欧州では、EUのデポジット・リターン制度に支えられ、軽量なリターナブルガラスボトルの採用が増加しています。

* アジアでは、コールドチェーンの急速な拡大が、ビール分野におけるPET素材の浸透を可能にしています。

* ドイツのブルワリーでは、ブランドの高級化志向がエンボス加工された特殊ボトルの需要を喚起しています。

* 南米では、アルミニウム関税の引き下げが缶への転換を促しています。

* 英国では、Eコマースにおけるマルチパックの需要が、段ボール製二次包装の需要を加速させています。

アルミニウム缶は、軽量性、無限のリサイクル可能性、そしてデジタル印刷技術による最小ロットの引き下げといった利点から、ガラスボトルに対してシェアを拡大しています。これにより、ブルワリーは持続可能性と利便性の両方の要求に応えることが可能になっています。

一方で、市場にはいくつかの抑制要因も存在します。

* 欧州における使い捨てプラスチックに対する法的規制は、PETの使用を制限しています。

* 米国では、アルミニウムスラブの供給逼迫がクラフトブルワリーの缶コストを上昇させています。

* オーストラリアでは、消費者のハードセルツァーへのシフトがガラスボトルの需要を減少させています。

* 新興市場では、ケグの改修にかかる高額な設備投資が、リターナブルシステムの普及を妨げています。

欧州連合(EU)の規制は、包装選択に大きな影響を与えています。2030年までに100%リサイクル可能なフォーマットと高い再生材含有率が義務付けられており、これによりブルワリーはアルミニウムや軽量リターナブルガラスへの移行を余儀なくされ、特定の使い捨てプラスチックの使用が制限されています。また、Eコマースの役割も重要であり、オンライン販売は、輸送中の製品を保護し、持続可能性目標に合致したブランド体験を提供する堅牢な段ボール製二次包装の需要を刺激しています。

本レポートでは、市場の集中度、戦略的動向、主要企業の市場シェア分析、およびAmcor Ltd.、Ardagh Group SA、Crown Holdings Inc.、Ball Corporation、Tetra Laval International SA、O-I Glass Inc.、Canpack Group、Silgan Holdings Inc.、Vidrala SA、Allied Glass Containers Ltd.、Plastipak Holdings Inc.、Nampak Ltd.、Orora Limited、Graphic Packaging International、Toyo Seikan Group Holdings Ltd.、Envases Universales、Berlin Packaging LLC、Sidel (Sidel Group)、Krones AGといった主要企業の詳細なプロファイルも提供しています。

さらに、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるクラフトビール醸造所の急増が小ロット缶デザインを推進

- 4.2.2 EUのデポジット・リターン制度に支えられた軽量リターナブルガラスボトルの採用増加

- 4.2.3 急速なコールドチェーンの拡大がアジアのビールにおけるPETの普及を可能に

- 4.2.4 ブランドの高級化がドイツの醸造所におけるエンボス加工された特殊ボトルの需要を促進

- 4.2.5 アルミニウム関税の引き下げが南米での缶への転換を誘発

- 4.2.6 Eコマースのマルチパックが英国における段ボール二次包装の需要を加速

-

4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチックに対する法的禁止がヨーロッパでのPETを抑制

- 4.3.2 米国におけるアルミニウムスラブ供給の逼迫がクラフトビール醸造所の缶コストを上昇

- 4.3.3 消費者のハードセルツァーへの移行がオーストラリアでのガラスボトル量を減少

- 4.3.4 樽の改修にかかる高額な設備投資が新興市場でのリターナブル性を制限

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 包装材別

- 5.1.1 ガラス

- 5.1.2 金属

- 5.1.3 PET

- 5.1.4 紙

-

5.2 包装タイプ別

- 5.2.1 ボトル

- 5.2.2 缶

- 5.2.3 ケグ

- 5.2.4 パウチ

-

5.3 パックサイズ別

- 5.3.1 330ml未満

- 5.3.2 331-650ml

- 5.3.3 650ml超

-

5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア株式会社

- 6.4.2 アーダグループSA

- 6.4.3 クラウン・ホールディングス株式会社

- 6.4.4 ボール・コーポレーション

- 6.4.5 テトララバルインターナショナルSA

- 6.4.6 O-Iグラス株式会社

- 6.4.7 キャンパック・グループ

- 6.4.8 シルガン・ホールディングス株式会社

- 6.4.9 ビドララSA

- 6.4.10 アライド・グラス・コンテナズ株式会社

- 6.4.11 プラスティパック・ホールディングス株式会社

- 6.4.12 ナンパック株式会社

- 6.4.13 オロラ・リミテッド

- 6.4.14 グラフィック・パッケージング・インターナショナル

- 6.4.15 東洋製罐グループホールディングス株式会社

- 6.4.16 エンバセス・ユニバーサレス

- 6.4.17 ベルリン・パッケージングLLC

- 6.4.18 サイデル(サイデル・グループ)

- 6.4.19 クローネスAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ビールパッケージングとは、ビールの品質を保持し、安全に輸送・保管し、消費者に届けるための容器や包装材全般を指します。単に液体を封じ込める機能だけでなく、ブランドの顔として製品の価値を伝え、消費者の購買意欲を刺激する極めて重要な要素です。その形態は多岐にわたり、素材、形状、デザイン、そして環境への配慮など、様々な側面から進化を続けています。

ビールパッケージングの主な種類としては、まず「瓶」が挙げられます。ガラス製の瓶は、その透明性や高級感から、特にクラフトビールやプレミアムビールで好まれてきました。遮光性を高めるために茶色や緑色のガラスが用いられることが多く、ビールの風味劣化を防ぐ役割を果たします。また、リユース可能なリターナブル瓶は環境負荷が低いという利点もあります。容量も大瓶、中瓶、小瓶、ワンウェイ瓶など様々で、用途や市場に合わせて使い分けられています。次に広く普及しているのが「缶」です。主にアルミニウム製で、軽量性、遮光性、気密性に優れ、ビールの品質を長期間安定して保つことができます。輸送効率が高く、アウトドアなど持ち運びの利便性も高いため、家庭用やレジャー用途で広く利用されています。デザインの自由度も高く、多様なグラフィック表現が可能です。容量は350mlや500mlが一般的ですが、近年では小容量缶や大容量缶も増えています。業務用として欠かせないのが「樽」です。主にステンレス製で、大容量の生ビールを供給するために用いられます。高い気密性と耐久性を持ち、ディスペンサーシステムと組み合わせることで、常に新鮮なビールを提供できます。近年では、軽量なプラスチック製ワンウェイ樽も登場し、物流コスト削減やリサイクル性の向上に貢献しています。その他、限定的ながらペットボトルやパウチといった形態も存在し、特定の用途や市場で試みられています。

ビールパッケージングの用途と重要性は多岐にわたります。最も基本的な役割は、ビールの「品質保持」です。酸素や光はビールの風味を劣化させる主要因であるため、パッケージはこれらを遮断し、炭酸ガスを保持することで、製造時の美味しさを消費者に届ける必要があります。次に、「輸送・保管」の効率化です。軽量で丈夫なパッケージは、輸送中の破損リスクを低減し、効率的な積載を可能にすることで、物流コストの削減に貢献します。そして、非常に重要なのが「販売促進とブランディング」です。パッケージのデザイン、ラベル、形状は、製品の個性を際立たせ、ブランドイメージを構築する上で不可欠です。消費者は店頭でパッケージを見て製品を判断するため、魅力的なデザインは購買意欲を刺激します。また、原材料、アルコール度数、賞味期限などの情報提供もパッケージの重要な役割です。さらに、「利便性」も追求されており、開けやすさ、持ち運びやすさ、飲みやすさ、そしてリサイクルしやすい素材の採用などが消費者の満足度を高めます。

ビールパッケージングを支える関連技術も日々進化しています。まず、「充填・密封技術」は、高速かつ衛生的にビールを容器に充填し、酸素の混入を極力抑えながら確実に密封するために不可欠です。王冠、スクリューキャップ、プルタブなど、様々な密封方法があり、それぞれに高度な技術が用いられています。次に、「素材科学」の進歩です。ガラスやアルミニウム、ステンレスといった素材は、軽量化、強度向上、リサイクル性向上を目指して改良が重ねられています。特に缶の内面コーティング技術は、ビールの風味を損なわないよう、素材と内容物の相互作用を最小限に抑えるために重要です。また、「印刷・ラベリング技術」も進化しており、高精細なグラフィック表現、特殊な質感を与える加工(エンボス、マット加工など)、シュリンクラベルや直接印刷など、多様な表現方法が可能になっています。これにより、ブランドの個性をより豊かに表現できるようになりました。さらに、「リサイクル技術」も重要であり、使用済み容器の効率的な回収システムや、再資源化プロセスの改善が進められています。製品の品質を保証するための「検査技術」も不可欠で、異物混入、液面レベル、密封不良などを自動で高速に検査するシステムが導入されています。

市場背景としては、いくつかの大きなトレンドが見られます。第一に、「環境意識の高まり」です。プラスチックごみ問題や気候変動への懸念から、消費者はより環境に配慮した製品を求めるようになっています。これに伴い、ビールパッケージングにおいても、軽量化、リサイクル率の向上、リユース可能な容器の採用、再生可能素材や生分解性素材への関心が高まっています。第二に、「クラフトビールブーム」の影響です。多様なフレーバーやスタイルのクラフトビールが登場し、それぞれが独自のブランドストーリーを持つため、パッケージデザインによる差別化が非常に重要になっています。小ロット生産に対応できる柔軟なパッケージングソリューションや、個性的な瓶や特殊な缶の需要が増加しています。第三に、「消費者の多様なニーズ」への対応です。コロナ禍以降、自宅での飲用機会が増えたことで、家庭での消費に適したパッケージや、オンライン販売に対応したパッケージの需要が高まりました。また、アウトドアやパーティーなど、様々な飲用シーンに合わせた利便性の高いパッケージ、健康志向の高まりからノンアルコールビールや低糖質ビールといった新しいカテゴリーのパッケージングも進化しています。

今後のビールパッケージングの展望としては、まず「サステナビリティの追求」がさらに加速するでしょう。再生可能素材や生分解性素材の開発・実用化、リユース・リサイクルシステムのさらなる効率化、そして製造から廃棄までのライフサイクル全体でのCO2排出量削減が重要な課題となります。軽量化や省資源化も引き続き推進されるでしょう。次に、「スマートパッケージング」の進化が期待されます。QRコードやNFCタグを活用し、消費者がスマートフォンで製品の生産履歴、原材料情報、ペアリング情報、さらにはAR/VRを活用したブランド体験にアクセスできるような仕組みが普及する可能性があります。鮮度インジケーターや温度センサーを組み込むことで、ビールの最適な飲用状態を知らせる技術も研究されています。また、「パーソナライゼーションとカスタマイズ」も進むでしょう。デジタル印刷技術の進化により、小ロットでの個別デザインや、限定品、イベント向けのカスタマイズパッケージがより手軽に実現できるようになります。これにより、消費者一人ひとりのニーズや好みに合わせた、よりパーソナルな体験を提供することが可能になります。最後に、「デザインと機能性の融合」がさらに深化します。単に美しいだけでなく、開けやすさ、持ち運びやすさ、リサイクルしやすさといった機能性を兼ね備えたユニバーサルデザインの導入が進み、より多くの人々にとって使いやすいパッケージが求められるようになるでしょう。ビールパッケージングは、単なる容器の枠を超え、ブランドと消費者をつなぐ重要なコミュニケーションツールとして、今後も進化し続けることが予想されます。