精神保健電子カルテ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

精神保健EHR市場レポートは、導入形態(クラウドベース、オンプレミス、ハイブリッド)、機能/モジュール(臨床EHRコア、管理およびスケジューリング、財務・収益サイクル、遠隔医療統合、分析・地域医療)、エンドユーザー(地域精神保健センターなど)、コンポーネント(ソフトウェア、サービス)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

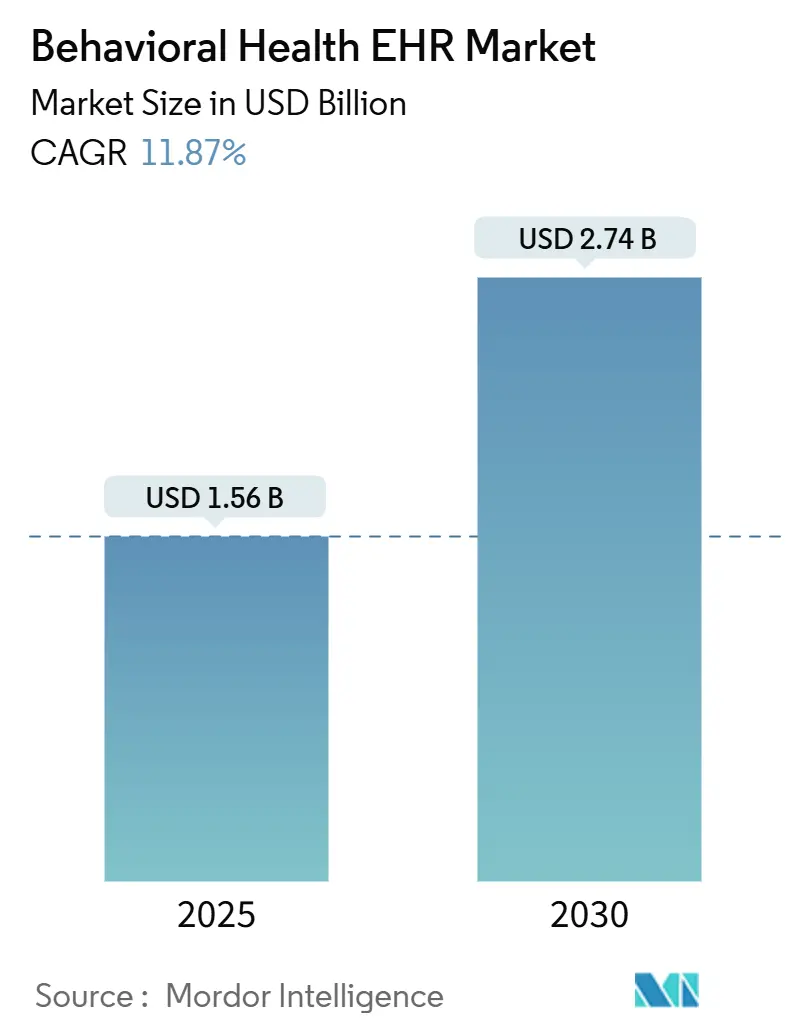

行動医療EHR市場は、精神衛生関連の症例増加、統合ケアに対する償還インセンティブの強化、および臨床医の燃え尽き症候群を軽減するAI文書化ツールの急速な採用により、力強い成長を遂げています。2025年には15.6億米ドルに達し、2030年には27.4億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.87%です。北米が最大の市場である一方、アジア太平洋地域が最も急速に成長しています。

市場の主要な推進要因

1. CMS行動医療イノベーションモデルによる償還インセンティブ: 2024年に導入されたCMSの行動医療イノベーションモデルは、地方医療クリニックや連邦政府認定医療センター向けに新たな請求経路を開き、プラットフォームの導入を加速させています。償還がうつ病寛解率などのアウトカム指標に連動するようになり、組み込み分析機能や価値ベースのダッシュボードを提供するEHRへの需要が高まっています。

2. 遠隔医療主導のクラウド展開の急増: パンデミック後のハイブリッドケアモデルは、リアルタイムデータ同期、組み込みビデオ診察、オフラインモバイル記録を可能にするクラウドインフラに依存しています。2024年2月の42 CFR Part 2最終規則は、行動医療のプライバシー規則をHIPAAと調和させ、クラウドコンプライアンスを合理化しました。これにより、遠隔医療モジュールは15.83%という最速のCAGRを記録しています。

3. 身体的・精神的健康データを連携させる相互運用性義務: TEFCAや2025年10月発効のHTI-4最終規則などの連邦政府の取り組みは、円滑なデータ交換と電子事前承認を義務付けています。これにより、行動医療機関はレガシーシステムをアップグレードし、統合プラットフォームへの置き換えサイクルが生じています。

4. AI搭載の臨床文書アシスタントによる医療従事者の燃え尽き症候群の軽減: 人員不足により、AIによるアンビエントノート作成への関心が高まっています。臨床試験では、セッションノート作成時間を23%削減できることが示されており、QualifactsのiQアシスタントやSlingshot AIの「Ash」のようなAIコパイロットの主流化が進んでいます。

市場の主な抑制要因

1. 高額なカスタマイズ費用と限られたIT予算: 小規模プロバイダーにとって、5万米ドルを超える導入費用は大きな負担です。2025年のHIPAAセキュリティ規則の更新によるコンプライアンス費用も、精神衛生機関に不均衡な負担をかけています。

2. 厳格なプライバシー規制(42 CFR Part 2): 2024年の改訂でHIPAAとの整合が図られたものの、薬物乱用データは開示ごとに患者の明示的な同意を必要とし、ワークフローを複雑にし、開発費用を増加させています。

3. 行動医療IT人材の離職: 世界的な問題であり、特に地方地域で深刻です。

4. 行動医療コーディングの非標準化: 世界的な問題であり、地域によって異なります。

セグメント分析

* 展開モード別: クラウドソリューションが2024年に57.62%の市場シェアを占め、15.79%のCAGRで成長しています。42 CFR Part 2とHIPAAの整合により、クラウド環境でのデータセグメンテーションの障壁が取り除かれ、モバイルでの記録やケア連携が強化されています。

* 機能性別: コア臨床モジュールが2024年に41.57%の市場シェアを占めましたが、遠隔医療統合は15.83%のCAGRで最も急速に成長しています。ハイブリッドケアの需要に応えるため、組み込みビデオ診察や自動料金徴収が重要性を増しています。

* エンドユーザー別: 病院および医療システムが2024年に36.51%の市場シェアを占めましたが、個人診療所は14.32%のCAGRで最も速い成長を遂げています。個人診療所は、専門的なワークフローやAIネイティブなツールを求めています。

* コンポーネント別: ソフトウェアライセンスが2024年に68.74%の市場規模を占めましたが、サービス収益は14.66%のCAGRで成長しています。カスタマイズ、トレーニング、コンプライアンスの複雑さが増すにつれて、サービスの重要性が高まっています。

地域分析

* 北米: 2024年に46.51%の市場シェアを占め、連邦政府の償還プログラムや成熟した医療ITインフラに支えられています。

* アジア太平洋: 2030年までに13.72%のCAGRで最も急速に成長しており、オーストラリアの国家相互運用性計画、日本のAIを活用した精神科パイロット、インドの精神衛生予算の拡大が需要を刺激しています。

* ヨーロッパ: GDPRおよび今後の欧州健康データスペース規制の下で着実な拡大を維持しています。

* 中東: GCC加盟国は公共施設で75%のEHR普及率を誇り、サウジアラビアのビジョン2030の遠隔医療目標と合致しています。

* アフリカおよび南米: 進捗は不均一ですが、デジタル精神衛生パイロットやドナー資金による導入が進んでいます。

競争環境

行動医療EHR市場は断片化されており、Netsmart Technologies、Oracle Health (Cerner)、Epic Systems、Qualifacts (Credible)、NextGen Healthcareなどが主要なプレーヤーです。市場の統合は加速しており、TT Capital PartnersによるCantata Health Solutionsの買収や、Warburg PincusによるQualifactsの買収などが見られます。ベンチャーキャピタルもAIネイティブな挑戦者に資金を投入しており、JotPsychやSlingshot AIなどが注目されています。戦略的ロードマップは、AI駆動の文書化、TEFCA対応の相互運用性、および価値ベースの分析という3つの柱に集約されています。

最近の業界動向

* 2025年8月:HHSは、事前承認と電子処方箋の相互運用性を強化するHTI-4規則を最終決定しました。

* 2025年7月:Slingshot AIは、治療セッション専用に設計された初のAI「Ash」を発表しました。

* 2025年5月:Silver Hill Hospitalは、精神科サービス全体でケアを統合するためにMEDITECH Expanse EHRを選択しました。

* 2025年3月:行動医療機関向けに特化した革新的な電子カルテプラットフォームであるProsperityEHRが正式にローンチされました。

これらの動向は、行動医療EHR市場が今後も技術革新と規制の変化に牽引され、持続的な成長を続けることを示唆しています。

本レポートは、行動医療EHR(電子健康記録)市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境について包括的に記述されています。

市場規模は、2025年には15.6億米ドルと評価されており、2030年までに27.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は11.87%と見込まれており、堅調な成長が期待されます。

市場成長の主要な推進要因としては、CMS(メディケア・メディケイドサービスセンター)による行動医療モデルの償還インセンティブの革新が挙げられます。これにより、統合された行動医療サービスへの支払いが促進され、システムアップグレードの大きな動機となっています。また、遠隔医療の普及に伴うクラウド導入の急増、身体的健康データと精神的健康データを連携させる相互運用性の義務化も市場を牽引しています。さらに、AIを活用した臨床文書作成アシスタントが医療従事者の燃え尽き症候群を軽減し、CCBHC(地域ベースの行動医療センター)のメディケイド報告要件や、行動医療の成果指標を必要とする価値ベースの契約も市場の拡大に寄与しています。

一方で、市場にはいくつかの阻害要因も存在します。高額なカスタマイズ費用と限られたIT予算、42 CFR Part 2などの厳格なプライバシー規制、行動医療IT分野における人材の流出、および行動医療コーディングの非標準化が相互運用性を妨げている点が課題として挙げられます。

レポートでは、市場が様々なセグメントにわたって詳細に分析されています。展開モード別では、クラウドベースのプラットフォームが15.79%のCAGRで最も急速に成長しており、プライバシー規制の調和と遠隔医療の需要がその背景にあります。機能性/モジュール別では、ハイブリッドケアが標準となる中で、遠隔医療統合モジュールが15.83%のCAGRで最も速い進展を見せています。コンポーネント別では、複雑なカスタマイズ、トレーニング、コンプライアンスのニーズが高まるにつれて、サービス(導入、トレーニング、サポート)の収益が増加しています。地域別では、アジア太平洋地域が政府によるEHR導入義務化を背景に、2030年まで13.72%のCAGRで最も急速な拡大が予測されています。

レポートでは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、機能性/モジュール(臨床、管理・スケジューリング、財務・収益サイクル、遠隔医療統合、分析・人口健康)、エンドユーザー(地域精神保健センター、病院・医療システム、個人診療所、居住型・長期介護施設、支払者・管理行動医療機関)、コンポーネント(ソフトウェア、サービス)、および地理(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった多岐にわたるセグメントに基づいた市場規模と成長予測が詳細に分析されています。

競争環境については、市場集中度、市場シェア分析、およびAdvancedMD、Epic Systems、Oracle Health (Cerner)、Netsmart Technologiesなどを含む主要19社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 行動医療モデルにおけるCMSの革新的な償還インセンティブ

- 4.2.2 遠隔医療によるクラウド導入の急増

- 4.2.3 身体的および精神的健康データを連携させる相互運用性の義務化

- 4.2.4 AIを活用した臨床文書アシスタントによる医療従事者の燃え尽き症候群の軽減

- 4.2.5 CCBHCメディケイド報告要件がニッチなアップグレードを促進

- 4.2.6 行動結果指標を必要とする価値ベースの契約

- 4.3 市場の阻害要因

- 4.3.1 高いカスタマイズ費用と限られたIT予算

- 4.3.2 厳格なプライバシー規制(例:42 CFR Part 2)

- 4.3.3 行動医療IT人材の離職

- 4.3.4 標準化されていない行動医療コーディングが相互運用性を阻害

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 展開モード別

- 5.1.1 クラウドベース

- 5.1.2 オンプレミス

- 5.1.3 ハイブリッド

- 5.2 機能/モジュール別

- 5.2.1 臨床 (EHRコア)

- 5.2.2 管理およびスケジューリング

- 5.2.3 財務/収益サイクル

- 5.2.4 遠隔医療統合

- 5.2.5 分析および人口健康

- 5.3 エンドユーザー別

- 5.3.1 地域精神保健センター

- 5.3.2 病院および医療システム

- 5.3.3 個人診療所

- 5.3.4 居住型および長期介護施設

- 5.3.5 支払者および管理行動医療機関

- 5.4 コンポーネント別

- 5.4.1 ソフトウェア

- 5.4.2 サービス (導入、トレーニング、サポート)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AdvancedMD

- 6.3.2 Athenahealth

- 6.3.3 BestNotes

- 6.3.4 CompuGroup Medical

- 6.3.5 Core Solutions

- 6.3.6 DrChrono

- 6.3.7 eClinicalWorks

- 6.3.8 Epic Systems

- 6.3.9 InSync Healthcare Solutions

- 6.3.10 Kareo

- 6.3.11 Meditech

- 6.3.12 Netsmart Technologies

- 6.3.13 NextGen Healthcare

- 6.3.14 Oracle Health (Cerner)

- 6.3.15 Qualifacts (Credible)

- 6.3.16 SimplePractice

- 6.3.17 TherapyNotes

- 6.3.18 Valant

- 6.3.19 Welligent

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

精神保健電子カルテは、精神科医療機関や精神保健福祉施設において、患者様の精神状態、診断、治療計画、投薬履歴、心理療法記録、家族歴、社会生活情報といった多岐にわたる情報をデジタル形式で記録・管理するシステムでございます。従来の紙カルテが抱えていた、情報の検索性の低さ、共有の難しさ、保管スペースの制約といった課題を解決し、医療の質向上、業務の効率化、そして患者様の安全性の確保を目指すことを目的としております。精神科病院、クリニック、精神保健福祉センター、訪問看護ステーションなど、精神保健領域の幅広い施設で導入が進められております。

精神保健電子カルテには、その機能や導入形態によっていくつかの種類がございます。機能面では、診察記録、処方、会計といった基本的な機能に特化したものから、心理検査結果の管理、デイケアや訪問看護の記録、地域連携機能、統計分析機能などを包括的に備えた多機能型まで様々です。導入形態としては、医療機関内にサーバーを設置するオンプレミス型と、外部のデータセンターでシステムを運用するクラウド型に大別されます。オンプレミス型はカスタマイズ性が高い一方で初期費用や運用負担が大きい傾向にあり、クラウド型は初期費用を抑えられ、場所を選ばずにアクセスできる利便性がある反面、セキュリティや通信環境への依存がございます。また、大規模病院向け、クリニック・小規模施設向けといった対象施設による違いや、汎用電子カルテに精神科モジュールを追加したものと、精神科医療に特化して開発されたものといった分類もございます。

精神保健電子カルテの主な用途や機能は多岐にわたります。まず、診療記録の管理として、診察所見、診断名、治療計画、投薬履歴、検査結果、心理療法記録、看護記録、リハビリテーション記録などを一元的に管理いたします。これにより、過去の診療履歴や検査結果を迅速に参照することが可能となり、医療の質向上に貢献いたします。次に、情報共有と連携の促進です。医師、看護師、薬剤師、精神保健福祉士、作業療法士、心理士といった多職種間でのスムーズな情報共有を可能にし、チーム医療を強化いたします。また、患者様の同意に基づき、他医療機関、福祉施設、行政機関などとの地域連携における情報共有も支援いたします。業務効率化の面では、予約管理、受付、会計処理の自動化・効率化、紹介状や診断書などの文書作成支援、処方箋発行や薬歴管理などが挙げられます。さらに、匿名化された診療データを活用した治療効果の分析、疫学調査、研究など、データ分析と研究にも貢献いたします。将来的には、患者様自身が自身の記録の一部を閲覧できるPHR(Personal Health Record)との連携も期待されております。

関連技術としては、システムの導入・運用コスト削減や遠隔地からのアクセス、災害対策に貢献するクラウドコンピューティングが挙げられます。また、AI(人工知能)は、症状パターン分析による診断支援、過去データに基づく治療計画の最適化、自然言語処理によるカルテ入力支援、患者様の行動パターンや感情変化の分析など、多方面での活用が期待されております。IoT(モノのインターネット)は、ウェアラブルデバイスからの生体データ(睡眠、活動量、心拍数など)の連携や遠隔モニタリングを可能にし、患者様の日常生活における状態変化の把握に役立ちます。大量の診療データを分析し、疾患の傾向や治療効果、予後予測などに活用するビッグデータ分析も重要です。個人情報保護のためには、暗号化、アクセス制御、認証システム、監査ログといった高度なセキュリティ技術が不可欠でございます。さらに、HL7 FHIRなどの医療情報交換標準やSS-MIX2などのデータ格納標準といった標準化技術は、異なるシステム間での円滑な情報連携を実現するために重要でございます。

市場背景としましては、国の医療DX推進や電子カルテ導入補助金制度、医療情報システムの安全管理に関するガイドラインの改定などにより、電子カルテの導入が強く推進されております。精神科医療は、長期にわたる治療、多職種連携の重要性、患者様のプライバシー保護やスティグマへの配慮、精神症状の定性的な記述の多さ、デイケアや訪問看護といった医療機関外での活動記録の必要性など、他の診療科にはない特殊性がございます。これらの特殊性に対応できる電子カルテが求められております。導入コストや運用負担、医療従事者のITリテラシー向上、既存システムからのデータ移行、セキュリティ確保とプライバシー保護のバランスなどが課題として挙げられますが、精神科医療機関における電子カルテ導入率は近年増加傾向にあり、特にクラウド型の普及が加速しております。

今後の展望としましては、中小規模の精神科クリニックや福祉施設へのさらなる普及と、医療情報連携基盤の整備に伴う標準化されたデータ形式での情報共有の一般化が期待されます。AIやIoTとの連携はさらに強化され、AIによる診断・治療支援の高度化や、ウェアラブルデバイスからのデータ連携による患者様の状態変化のリアルタイム把握を通じて、精神疾患の早期発見・早期介入への貢献が期待されます。地域包括ケアシステムとの融合も進み、精神科医療機関だけでなく、地域住民の精神保健を支える多機関とのシームレスな情報連携が実現されるでしょう。患者様自身が治療に主体的に関わるためのPHRとの連携強化や、高度な暗号化技術やブロックチェーン技術の活用によるセキュリティとプライバシー保護のさらなる強化も重要な課題でございます。また、精神疾患の発症リスク予測や早期介入プログラムの支援といった予防医療への貢献、そして電子カルテを基盤とした、より質の高い遠隔精神医療やオンライン診療の進化も期待されております。