ベンゼン市場規模・シェア分析 - 成長トレンドと予測 (2026年~2031年)

ベンゼン市場レポートは、誘導体(エチルベンゼン、クメン、アルキルベンゼン、シクロヘキサン、ニトロベンゼン、その他の誘導体)、最終用途産業(プラスチック・ポリマー、樹脂・接着剤、農薬、医薬品、塗料、コーティング・溶剤)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ベンゼン市場の概要

本レポートは、ベンゼン市場の規模、価値、成長傾向、および2026年から2031年までの予測について詳細に分析しています。ベンゼン市場は、誘導体別(エチルベンゼン、クメン、アルキルベンゼン、シクロヘキサン、ニトロベンゼン、その他)、最終用途産業別(プラスチック・ポリマー、樹脂・接着剤、農薬、医薬品、塗料・コーティング・溶剤)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されており、市場予測は数量(トン)で提供されています。

市場の主要データ

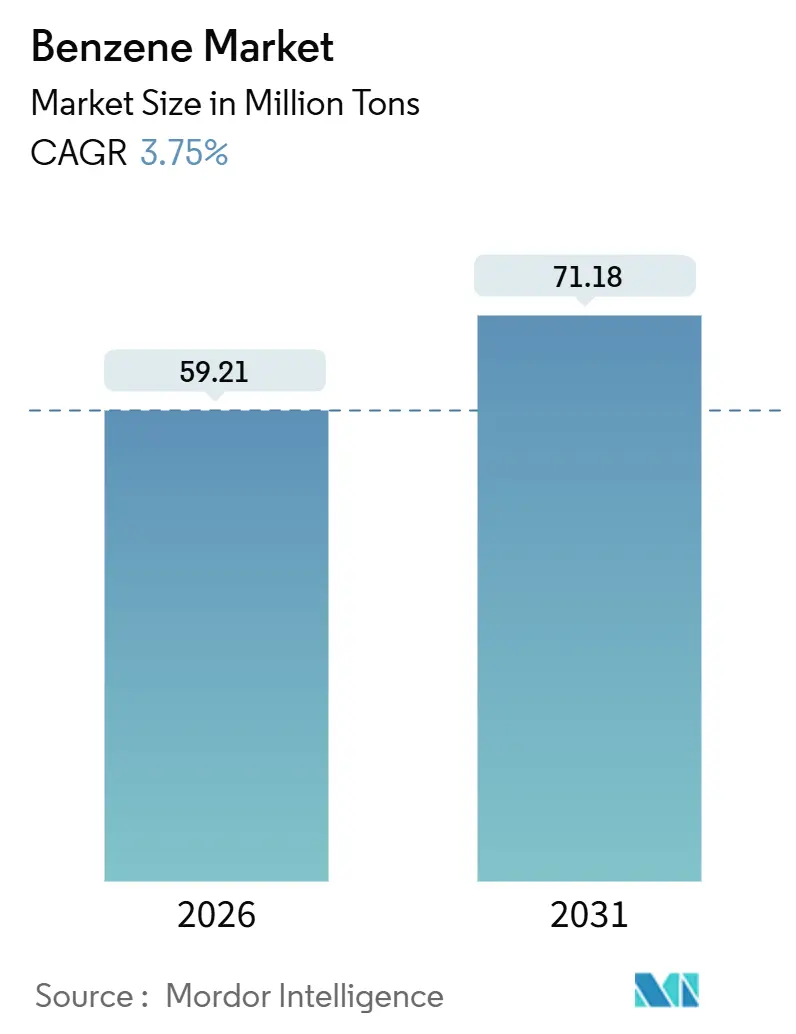

* 調査期間:2021年~2031年

* 市場規模(2026年):5,921万トン

* 市場規模(2031年):7,118万トン

* 成長率(2026年~2031年):年平均成長率(CAGR)3.75%

* 最も成長の速い市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:低い

市場分析

ベンゼン市場は、2026年には5,921万トンと推定され、2031年には7,118万トンに達し、予測期間中(2026年~2031年)に3.75%のCAGRで成長すると予測されています。現在の市場の勢いは、アジアにおける重質原油を直接芳香族に変換する統合型製油所・石油化学コンプレックス、医薬品中間体の需要加速、および包装や自動車用途におけるスチレン系ポリマーの堅調な需要に起因しています。

ベンゼン市場における利益率は、下流統合、プロセスエネルギー効率、および原油価格変動に対するヘッジ能力によってますます決定されます。エチルベンゼン、クメン、ニトロベンゼン間でベンゼン配分を柔軟に調整できる統合生産者は、コストと選択肢の面で優位性を享受しています。一方、独立系生産者は、北米や欧州でより厳しいスプレッドと高いコンプライアンスコストに直面しています。高コスト地域での生産能力合理化と、中国、インド、湾岸地域での新規プロジェクトが同時に進行することで、今後5年間でベンゼン市場はアジア太平洋地域に重心を移す再均衡が強化されるでしょう。

主要なレポートのポイント

* 誘導体別: 2025年の市場規模ではエチルベンゼンが51.40%を占め、ニトロベンゼンは2031年まで4.48%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2025年の需要ではプラスチック・ポリマーが37.14%でリードし、医薬品は2031年まで4.91%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2025年の消費量ではアジア太平洋が55.80%を占め、2026年から2031年の間に4.32%のCAGRで成長すると予測されています。

世界のベンゼン市場のトレンドと洞察

促進要因

* 包装および自動車におけるスチレン系ポリマーの需要増加(CAGRへの影響:+1.2%):

スチレンモノマーは2025年の世界のベンゼン供給の約51%を消費し、包装用ポリスチレン市場や自動車内装用アクリロニトリル・ブタジエン・スチレン(ABS)樹脂市場を支えています。アジア太平洋地域では、Eコマース物流とコールドチェーンの拡大に支えられ、ポリスチレン消費量が年率4~5%で成長しています。一方、北米と欧州では、使い捨てプラスチック規制の影響で需要が2%未満の成長にとどまっています。自動車の軽量化はABSおよびスチレン・アクリロニトリル(SAN)樹脂をダッシュボードや外装トリムに押し込み、包装需要が穏やかになった場合でもベンゼンの生産量を維持しています。BASFの湛江における100万トン/年のクラッカー・スチレン複合施設のような統合投資は、利益を確保し価格変動を緩和する戦略的な共同立地の例です。

* アジアの統合生産者による下流化学品生産能力の追加(CAGRへの影響:+1.0%):

2023年から2025年の間に、アジアの複合施設は約1,200万トン/年の芳香族生産能力を追加しました。これには、Sinopec-Aramcoの100億ドル規模の福建プロジェクトや、Relianceの97.5億ドル規模の原油から化学品への施設が含まれます。原油から直接芳香族を生産する技術は、欧州のナフサクラッカー経路と比較してベンゼンの現金コストをトン当たり50~80ドル削減し、競争力格差を広げています。2025年4月に合意されたヤンブーにおける150万トン/年の芳香族プラントの枠組みは、このモデルを湾岸地域にも拡大し、同地域を欧州およびアフリカへのスイング輸出拠点として位置付けています。アジアのスポット価格は2025年1月のトン当たり900ドルから2025年7月には728ドルに下落し、供給過剰サイクルを反映しています。その結果、非統合生産者は稼働率を削減するか、採算ラインで輸出せざるを得なくなり、ベンゼン市場における下流連携の必要性が浮き彫りになりました。

* 建設活動の回復によるフェノールおよびカプロラクタムチェーンの活性化(CAGRへの影響:+0.8%):

インドおよび一部の欧州市場で住宅およびインフラ支出が回復するにつれて、合板用フェノール樹脂およびナイロン6電気部品用カプロラクタムが勢いを増しています。インドのフェノール需要は2025年に65万トンに達し、国家インフラパイプラインの下で年率約9%で成長しています。INEOSの75万トン/年のクメンユニット(2025年3月稼働)のようなクメン生産能力は、フェノール・アセトン共生産を活用する予定ですが、建設PMIの変動に依然として影響を受けます。自動車の吸気マニホールドや工業用繊維におけるナイロン6の成長は、需要の変動を緩和し、フェノールおよびシクロヘキサンバリューチェーンにおけるベンゼン配分を安定させるのに役立っています。

* 新興国におけるアルキルベンゼン系界面活性剤の採用拡大(CAGRへの影響:+0.5%):

直鎖アルキルベンゼンスルホン酸(LABS)の生産量は2023年に4,250キロトンに増加し、2034年までに4.09%のCAGRで6,600キロトンに近づくと予測されています。アジア太平洋地域はLAB需要の約半分を占め、インド、インドネシア、ベトナムにおける固形石鹸から液体洗剤への移行が牽引しています。約20%のシェアを持つCepsaは、中東およびラテンアメリカの輸出業者にサービスを提供しており、グローバル化されたLABネットワークを示しています。サウジアラビアの統合型オレフィン・芳香族プラントは、自家製のベンゼンおよびアルファオレフィン流を活用し、欧州や北米のサプライヤーよりも低い配送コストを実現しています。家庭用洗浄製品の所得弾力性が低いことは、基盤となる安定性を保証し、界面活性剤をベンゼン市場の需要増加の信頼できる手段として位置付けています。

* アニリン中間体に対する医薬品需要の拡大(CAGRへの影響:+0.3%):

インドと中国はジェネリック医薬品生産の中心であり、パラセタモールやスルホンアミド系抗生物質用ベンゼン由来アニリンを吸収しています。アニリンの価格プレミアムは15~20%であり、トレーサビリティシステムを維持する生産者に報い、ベンゼン産業内の特殊品マージンを高めています。繊維、エレクトロニクス、パーソナルケアが合わせて残りの15%を供給し、ポートフォリオの多様性を提供しています。その結果、医薬品サプライチェーンに参入しているベンゼン市場参加者は、コモディティプラスチックの景気循環変動に対する緩衝材を得ています。

抑制要因

* 厳しい労働衛生暴露限界と訴訟リスク(CAGRへの影響:-0.6%):

OSHAはベンゼン暴露を時間加重平均1 ppmに制限しており、欧州連合のREACHフレームワークでも同様の閾値が設定されています。これにより、継続的な空気モニタリング、個人用保護具、および医療監視が義務付けられています。コンプライアンスは成熟地域で生産コストにトン当たり5~10ドルを追加します。製油所労働者の和解を含む訴訟判例は、賠償責任保険料を引き上げ、INEOSのサニア工場閉鎖(2026年6月予定)のような工場閉鎖を加速させています。中国の規制当局も取り締まりを強化し始めており、一部のアジア拠点における歴史的なコスト優位性を縮小させています。高いコンプライアンス費用と低調な現地誘導体需要が相まって、ベンゼン市場の生産能力を統合された低コストハブに再配分する合理化の波を支えています。

* 原油価格に連動する原料価格の変動(CAGRへの影響:-0.4%):

ナフサはブレント原油にトン当たり50~100ドルのスプレッド内で追随し、価格変動がベンゼンの現金コストに直接転嫁されます。ブレント原油は2024年から2025年の間に1バレル当たり70ドルから90ドルの間で変動し、ベンゼン・ナフサのスプレッドをトン当たり440ドルから335ドルに縮小させました。非統合生産者はこのような変動をヘッジするのに苦労する一方、統合製油所は内部振替価格を通じて変動を相殺しています。原油価格下落サイクル中のスポット需要の繰り延べは、価格下落を激化させ、稼働率の削減や採算ラインでの輸出を余儀なくさせています。インドと中国の原油から化学品へのプラットフォームは、ベンゼンの現金コストをトン当たり最大80ドル削減し、ベンゼン市場内の競争格差を強化しています。

* 誘導体に対する競合するC4芳香族経路(CAGRへの影響:-0.2%):

(この項目に関する詳細な説明は提供されていませんが、北米と中東で中期的(2~4年)に影響があるとされています。)

セグメント分析

誘導体別:エチルベンゼンが数量を支配し、ニトロベンゼンが成長を牽引

2025年の世界の需要の51.40%をエチルベンゼンが占め、ポリスチレン、ABS、スチレン・ブタジエンゴム用のスチレンモノマーを通じてベンゼン市場を支えています。包装規制が先進国におけるポリスチレンの成長を抑制するため、このセグメントはベンゼン市場全体の中でわずかに拡大しています。クメンは約20%のシェアを占め、建設パネルやポリカーボネートグレージングに関連するフェノール・アセトンチェーンに供給されています。ニトロベンゼンは現在規模は小さいものの、ポリウレタン断熱材の需要増加と自動車の軽量化に支えられ、最も高い4.48%のCAGRを記録しています。アルキルベンゼンは安定した界面活性剤需要に約12%貢献し、シクロヘキサンはナイロン6を支える約10%を占めています。無水マレイン酸やクロロベンゼンなどの特殊用途は合わせて6%未満にとどまっています。これらの誘導体間で生産量を柔軟に調整できる統合複合施設は、特にスチレンの下降サイクル中に、単一誘導体プラントでは得られない多様化の恩恵を享受しています。

ベンゼン市場におけるエチルベンゼンのシェアリーダーシップは価格決定力をもたらしますが、利益の回復力は、ISO認証されたサプライチェーンがプレミアムを確保するニトロベンゼンや医薬品アニリンへとますます傾いています。欧州のコモディティエチルベンゼン工場はスプレッドの縮小に直面する一方、現地MDI施設にリンクされたアジアのニトロベンゼンユニットは安定した収益を上げています。スチレンスプレッドが圧縮された際にベンゼンをエチルベンゼンからニトロベンゼンに再配分するような、誘導体間の選択肢は、統合生産者にとって戦術的な手段として浮上しています。下流の捕捉を持たない独立系サプライヤーは、輸出裁定取引に頼らざるを得ず、運賃、通貨、スポット価格の変動にさらされます。

最終用途産業別:プラスチックがリードし、医薬品が加速

プラスチック・ポリマーは2025年にベンゼンの37.14%を消費し、ポリスチレン包装とABS部品が牽引しました。Eコマースと軽自動車生産が規制の逆風を相殺するため、このセグメントは成長しています。樹脂・接着剤は約22%を占め、工業GDPとインフラ支出に連動しています。農薬は8%を占め、ラテンアメリカと東南アジアにおける作物保護の強化とともに拡大しています。塗料、コーティング、溶剤は約12%を占め、自動車の再塗装や建物の改修に関連しています。

医薬品は、2031年まで4.91%のCAGRで他のすべての産業を上回る成長を遂げています。インドと中国はジェネリック医薬品生産の中心であり、パラセタモールやスルホンアミド系抗生物質用ベンゼン由来アニリンを吸収しています。アニリンの価格プレミアムは15~20%であり、トレーサビリティシステムを維持する生産者に報い、ベンゼン産業内の特殊品マージンを高めています。繊維、エレクトロニクス、パーソナルケアが合わせて残りの15%を供給し、ポートフォリオの多様性を提供しています。その結果、医薬品サプライチェーンに参入しているベンゼン市場参加者は、コモディティプラスチックの景気循環変動に対する緩衝材を得ています。

地域分析

* アジア太平洋: 2025年には世界の生産量の55.80%を占め、2031年まで4.32%のCAGRで成長すると予測されています。中国だけでも1,800万トン/年以上の生産能力を稼働させており、Sinopecの複数拠点での拡張や2027年稼働予定の福建複合施設によってさらに増強されます。インドのRelianceの原油から化学品へのハブは350万トン/年のBTX生産能力を追加し、2028年までに同国を純輸出国に引き上げます。日本と韓国は収率最適化と特殊誘導体に重点を置き、余剰ベンゼンを台湾に輸出しています。タイとマレーシアは、PTT Global Chemicalの242万トン/年およびChemOneの65.6万トン/年のプロジェクトを通じて、地域の物流ギャップを埋めています。低い現金コスト、柔軟な原料供給、および自家消費される誘導体が、ベンゼン市場におけるアジア太平洋地域のリーダーシップを総合的に支えています。

* 北米: 米国湾岸地域の製油所とエチレンクラッカーが基盤を形成していますが、エタン原料への転換によりベンゼンの副産物生産量が減少し、スチレンメーカーは輸入を余儀なくされています。OSHAの1 ppm暴露限界と訴訟プレミアムは固定費を上昇させ、INEOSのサニア工場閉鎖計画に代表される工場合理化を促しています。カナダとメキシコはわずかな生産能力しか貢献しておらず、メンテナンスや計画外の停止時には輸入に頼っています。

* 欧州: エネルギー価格、REACH規制遵守、および老朽化した資産が利益を圧迫しています。BASFのVerbundネットワークは統合を通じて競争力を維持していますが、独立系ユニットは売却または閉鎖の選択肢を検討しています。中東およびアジアの輸出業者がアントワープ・ロッテルダム・アムステルダム(ARA)ターミナルをターゲットとするため、輸入依存度が深まっています。SABICのオランダにおける電気加熱炉のようなプロジェクトは、排出量削減と運用柔軟性の向上を目指しています。

* 南米: ブラジルのBraskemの主要化学システムが世界の生産量を支配しています。2025年の操業停止は輸出を削減し、地域価格に影響を与えました。Transforma SulおよびTransforma Rioプログラムはガス原料のシェアを高め、将来のベンゼン副生産量を減少させ、供給を逼迫させる可能性があります。アルゼンチンや他の生産者はわずかな量を貢献しているため、追加需要は輸入によって満たされる可能性があります。

* 中東およびアフリカ: Aramco-Sinopecのヤンブープロジェクトとジュベイルのアミラル複合施設は、湾岸地域における統合芳香族生産を拡大しています。紅海および湾岸ターミナルを通じた輸出の選択肢は、この地域を欧州およびアフリカへのスイングサプライヤーとして位置付けています。南アフリカの需要は輸入に依存しています。紅海通過の混乱などの物流リスクは依然として存在し、バイヤーはベンゼン市場内で契約ポートフォリオを多様化するよう促されています。

競争環境

ベンゼン市場は細分化されています。スチレン、フェノール、またはシクロヘキサンユニットとの統合は、その利益プロファイルを維持しますが、独立系プレーヤーはスプレッドの圧縮に直面しています。SABICのNexleneにおける40%の生産能力増強やBASFの湛江複合施設は、バリューチェーン捕捉へのコミットメントを強調しています。さらに、バイオベースベンゼンはまだパイロット段階にあります。Bio-TCatやBioFormingのようなプラットフォームは技術的な実現可能性を示していますが、コストは2~3倍高くなっています。商業展開は、炭素クレジットの収益化と規制上のインセンティブに依存します。それまでは、石油由来ベンゼンが支配的ですが、再生可能電力や循環型原料を通じて芳香族バリューチェーンの脱炭素化への圧力が高まっています。

主要企業

* LG Chem

* BASF

* China Petrochemical Corporation

* Shell

* ExxonMobil Corporation

最近の業界動向

* 2025年12月: Tamilnadu Petroproducts Limitedは、拡張プロジェクトにおいて重要な規制上のマイルストーンを達成し、拡大された直鎖アルキルベンゼン(LAB)施設に対するタミル・ナードゥ州汚染管理委員会の承認を得ました。この同意により、同社は設定された環境基準を遵守し、操業および排出を行うことが許可されます。

* 2025年9月: Farabi Petrochemicals Co.は、ヤンブー工業都市に第4の統合型直鎖アルキルベンゼン(LAB)プラントを開設しました。総投資額は36億サウジアラビア・リヤル(9億5,000万米ドル)に上ります。この新施設は、年間12万メートルトンのLAB生産能力を追加するもので、同社の生産能力を大幅に増強します。

本レポートは、有機化合物であるベンゼン(C6H6)の世界市場に関する詳細な分析を提供しています。ベンゼンは、触媒改質、水素化脱アルキル化、エチレンプラントの熱分解ガソリンからの回収、トルエン不均化、およびトランスアルキル化の5つの主要な供給源から生産される、無色透明で揮発性の液体であり、有害かつ発がん性物質として認識されています。

市場は、エチルベンゼン、クメン、アルキルベンゼン、シクロヘキサン、ニトロベンゼンなどの誘導体別、プラスチック・ポリマー、樹脂・接着剤、農薬、医薬品、塗料・コーティング・溶剤などの最終用途産業別、およびアジア太平洋、北米、欧州、南米、中東・アフリカの主要地域を含む17カ国にわたる地理的区分で分析されています。各セグメントの市場規模と予測は、数量(トン)に基づいて行われています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 包装および自動車分野におけるスチレン系ポリマーの需要増加。

* アジアの統合生産者による下流化学品の生産能力増強。

* 建設部門の回復によるフェノールおよびカプロラクタムチェーンの活性化。

* 新興市場におけるアルキルベンゼン系界面活性剤の採用拡大。

* 医薬品産業からのベンゼン需要の増加。

一方で、市場の抑制要因としては、以下の課題が存在します。

* 厳格な職業暴露限界と訴訟リスク。

* 原油価格に連動する原料価格の変動性。

* 下流誘導体における競合するC4芳香族経路の存在。

市場規模と成長予測の主要なポイントは以下の通りです。

* 世界のベンゼン消費量は、2031年までに7,119万トンに達し、年平均成長率(CAGR)3.75%で成長すると予測されています。

* 誘導体別では、ニトロベンゼンがポリウレタンおよび医薬品需要に牽引され、CAGR 4.48%と最も高い成長率を示すと見込まれています。

* 地域別では、アジア太平洋地域が2025年の市場量の55.80%を占め、CAGR 4.32%で市場を支配しています。これは、統合型石油化学コンプレックス、低い現金コスト、および大規模な下流のスチレン・フェノールチェーンに支えられています。

* 北米では、OSHA(米国労働安全衛生局)の1 ppmという厳格な暴露限界が操業コストをトンあたり5~10米ドル増加させ、プラント閉鎖や生産能力の見直しを促しています。

* 最終用途産業別では、医薬品中間体がCAGR 4.91%と最も速い成長を遂げており、農薬およびナイロン用途も市場全体の成長率を上回る伸びを示しています。

競争環境については、

市場集中度、戦略的動向、市場シェア分析が行われ、BASF、Braskem S.A.、Chevron Phillips Chemical Co. LLC、China Petrochemical Corporation、Exxon Mobil Corporation、Mitsubishi Chemical Group Corporation、SABIC、Shell、TotalEnergiesなど、世界的な主要企業19社のプロファイルが詳細に分析されています。

市場の機会と将来展望としては、

未開拓のニーズの評価に加え、バイオベースベンゼンの生産への注力が高まっていることが挙げられます。

本レポートは、ベンゼン市場の全体像を把握し、将来の戦略立案に資する重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 包装および自動車分野におけるスチレン系ポリマーの需要増加

- 4.2.2 アジアの統合生産者による下流化学品の生産能力増強

- 4.2.3 建設部門の回復がフェノールおよびカプロラクタムチェーンを後押し

- 4.2.4 新興市場におけるアルキルベンゼン系界面活性剤の採用拡大

- 4.2.5 製薬業界からのベンゼン需要の増加

- 4.3 市場の阻害要因

- 4.3.1 厳格な職業曝露限界と訴訟リスク

- 4.3.2 原油連動型原料価格の変動

- 4.3.3 下流誘導体に対する競合するC4芳香族ルート

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 価格分析

- 4.8 ポーターのファイブフォース

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 誘導体別

- 5.1.1 エチルベンゼン

- 5.1.2 クメン

- 5.1.3 アルキルベンゼン

- 5.1.4 シクロヘキサン

- 5.1.5 ニトロベンゼン

- 5.1.6 その他の誘導体(アニリン、無水マレイン酸など)

- 5.2 最終用途産業別

- 5.2.1 プラスチックおよびポリマー

- 5.2.2 樹脂&接着剤

- 5.2.3 農薬

- 5.2.4 医薬品

- 5.2.5 塗料、コーティング剤、溶剤

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Braskem S.A.

- 6.4.3 Chevron Phillips Chemical Co. LLC

- 6.4.4 China Petrochemical Corporation

- 6.4.5 Eastman Chemical Company

- 6.4.6 Exxon Mobil Corporation

- 6.4.7 Formosa Chemicals & Fibre Corporation

- 6.4.8 INEOS

- 6.4.9 LG Chem

- 6.4.10 LyondellBasell Industries N.V.

- 6.4.11 Marathon Petroleum Corp.

- 6.4.12 Maruzen Petrochemical

- 6.4.13 Mitsubishi Chemical Group Corporation.

- 6.4.14 PTT Global Chemical PCL

- 6.4.15 Reliance Industries Limited

- 6.4.16 SABIC

- 6.4.17 Shell

- 6.4.18 SIBUR

- 6.4.19 TotalEnergies

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ベンゼンは、化学式C6H6で表される最も単純な芳香族炭化水素であり、その特異な構造と反応性から、現代の化学工業において極めて重要な基礎原料の一つとして位置づけられています。無色透明で特有の芳香を持つ液体であり、揮発性が高く、引火性も有しています。その分子構造は、6つの炭素原子が正六角形の平面を形成し、それぞれの炭素原子に1つの水素原子が結合しています。この環状構造内では、炭素原子間の電子が非局在化しており、これがベンゼンの安定性と芳香族性をもたらす特徴です。しかしながら、ベンゼンは人体に対して強い毒性を持つことが知られており、特に発がん性や骨髄抑制作用が指摘されています。このため、その取り扱いには厳重な管理と規制が求められています。

ベンゼン自体に「種類」という概念は通常適用されませんが、その純度によって工業グレードが区別されることはあります。より重要なのは、ベンゼンを骨格とする多様な「ベンゼン誘導体」が存在することです。これらはベンゼン環に様々な官能基が結合した化合物であり、トルエン、キシレン、スチレン、フェノール、アニリン、ニトロベンゼンなどが代表的です。これらの誘導体は、それぞれが独自の物理的・化学的性質を持ち、多岐にわたる産業分野で利用されています。例えば、トルエンやキシレンは溶剤や化学原料として、スチレンはポリスチレンの原料として、フェノールはフェノール樹脂やナイロンの原料として、アニリンは染料や医薬品、ポリウレタンの原料として用いられるなど、ベンゼン環の存在がこれらの化合物の機能性を決定づけています。このように、ベンゼンは単一の物質としてだけでなく、その誘導体群を含めた広範な芳香族化学品の基盤として理解されるべきでしょう。

ベンゼンの用途は非常に広範であり、現代社会を支える様々な製品の製造に不可欠です。最も主要な用途は、他の化学物質の合成原料としての利用です。具体的には、エチルベンゼンを経てスチレンモノマーが製造され、これがポリスチレンやスチレン系樹脂、合成ゴムなどの原料となります。また、クメン法によってフェノールとアセトンが同時に生産され、フェノールはフェノール樹脂、ビスフェノールA(ポリカーボネートの原料)、ナイロンの原料などに、アセトンは溶剤やメチルメタクリレートの原料などに利用されます。さらに、ベンゼンはシクロヘキサンの原料ともなり、シクロヘキサンからはナイロン6やナイロン66の原料であるアジピン酸やカプロラクタムが製造されます。ニトロベンゼンを経てアニリンが合成され、アニリンは染料、医薬品、ポリウレタンの原料であるMDI(ジフェニルメタンジイソシアネート)などに用いられます。その他にも、アルキルベンゼンは洗剤の原料に、無水マレイン酸は樹脂の原料になるなど、ベンゼンはプラスチック、合成繊維、合成ゴム、洗剤、医薬品、農薬といった多岐にわたる製品の製造チェーンの出発点となっています。かつては溶剤としても広く用いられましたが、その毒性から使用は大幅に制限され、代替物質への転換が進んでいます。

ベンゼンの製造にはいくつかの主要な技術が存在します。最も一般的なのは、ナフサ分解(エチレンプラント)の副産物として得られる熱分解ガソリンからの抽出です。ナフサを高温で分解してエチレンやプロピレンを製造する際に、芳香族炭化水素を多く含む熱分解ガソリンが生成され、ここからベンゼン、トルエン、キシレン(BTX)が分離・精製されます。次に重要な製造法は、接触改質(リフォーミング)です。これはガソリンのオクタン価を向上させるプロセスであり、ナフテン類を脱水素化して芳香族炭化水素を生成します。また、トルエンを原料としてベンゼンを製造する技術も存在します。具体的には、トルエンの脱アルキル化(HDA: Hydrodealkylation)や、トルエンの不均化(TDP: Toluene Disproportionation)によって、トルエンからベンゼンやキシレンを生成します。これらの製造プロセスで得られた粗ベンゼンは、抽出蒸留や溶媒抽出といった高度な分離・精製技術によって高純度の製品へと仕上げられます。さらに、ベンゼンから各種誘導体を合成するための技術も多岐にわたり、フリーデル・クラフツ反応、ニトロ化、スルホン化など、様々な有機合成反応が工業的に利用されています。近年では、ベンゼンの毒性に対する懸念から、排出抑制技術や廃水処理技術、作業環境管理技術の高度化も進められています。

ベンゼン市場は、世界の石油化学産業の動向と密接に連動しています。需要の大部分は、前述の通り、スチレン、フェノール、シクロヘキサン、アニリンなどの誘導体製造に向けられています。これらの誘導体は、プラスチック、合成繊維、合成ゴム、洗剤、医農薬といった幅広い最終製品の原料となるため、ベンゼン市場は世界経済の成長、特に新興国の工業化や消費財需要の拡大に強く影響されます。供給面では、主に石油化学コンビナートで生産され、原油価格やナフサ価格の変動がベンゼンの生産コストと市場価格に大きな影響を与えます。主要な生産国・地域は、アジア(特に中国)、北米、欧州であり、特に中国は世界最大のベンゼン消費国となっています。市場価格は、原油・ナフサ価格の変動に加え、誘導体需要の動向、各地域の設備稼働率、そして環境規制の強化といった要因によって変動します。ベンゼンは発がん性物質として厳しく規制されており、作業環境における許容濃度や製品中の含有量に関する規制が各国で導入されています。これにより、ベンゼンの使用が制限されたり、代替物質への転換が進んだりする動きも見られます。

将来のベンゼン市場は、いくつかの重要なトレンドによって形成されると予測されます。まず、新興国におけるプラスチックや合成繊維などの需要増加に伴い、ベンゼンとその誘導体の全体的な需要は堅調に推移すると見られています。しかし、環境・安全規制のさらなる強化は避けられないでしょう。ベンゼンの毒性に対する懸念は依然として高く、より厳しい排出基準や作業環境管理が導入される可能性があります。これにより、ベンゼンを使用しない代替プロセスの開発や、より安全な代替物質への転換が加速するかもしれません。原料面では、シェールガス革命によって北米でエタン分解が主流となり、ナフサ分解からのベンゼン生産が相対的に減少する可能性があります。これに対応するため、トルエンからのベンゼン生産技術の重要性が増すとともに、バイオマスを原料とするバイオベンゼンの研究開発も進められています。持続可能性への意識の高まりは、ベンゼンとその誘導体のリサイクル技術の発展を促し、循環型経済への移行の中でその役割が再評価される可能性もあります。技術革新は、より効率的で環境負荷の低い製造プロセスの開発や、ベンゼンを基盤とした高機能な新規誘導体の創出にも貢献していくことでしょう。ベンゼンは依然として不可欠な基礎化学品であり続ける一方で、その生産と利用は、環境、安全、持続可能性といった現代社会の課題と向き合いながら進化していくことが求められています。