ベリリウム市場規模・シェア分析:成長動向と予測 (2026年~2031年)

ベリリウムレポートは、製品タイプ(合金、金属、セラミックス、その他の製品タイプ)、エンドユーザー産業(産業部品、自動車、ヘルスケア、航空宇宙・防衛、石油・ガスおよびその他のエネルギーなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

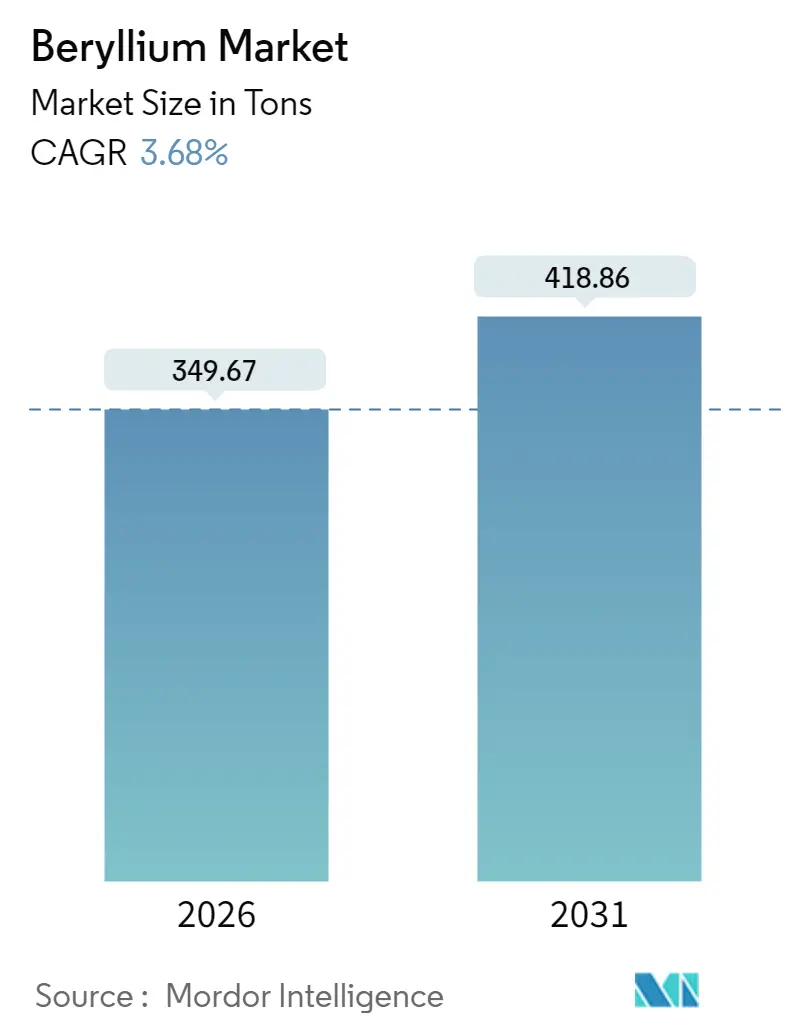

ベリリウム市場は、2025年の337.26トンから、2026年には349.67トン、2031年には418.86トンに成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.68%です。この成長は、ベリリウムが持つ比類のない剛性対重量比、優れた熱伝導性、中性子透過性といった特性に起因し、防衛、航空宇宙、エレクトロニクス、新興のクリーンエネルギーシステムにおいて重要な材料としての地位を確立しています。5Gインフラの展開、再利用型打ち上げロケットプログラム、先進的なパワーエレクトロニクスプラットフォームの台頭が需要を押し上げる一方で、職業曝露に関する規制強化やカザフスタンと中国におけるサプライチェーンの集中がコストと供給の安定性に対する圧力を生み出しています。

主要なレポートのポイント

* 製品タイプ別: 合金は2025年にベリリウム市場の72.86%を占め、2031年までに3.95%のCAGRで成長すると見込まれており、規模と成長の両面で主導的な役割を担っています。

* 最終用途産業別: エレクトロニクスおよび電気通信が2025年に28.94%の収益を占めました。一方、自動車産業は電気自動車の熱管理ニーズにより、2031年までに4.93%のCAGRで最も速い拡大を示すと予測されています。

* 地域別: アジア太平洋地域が2025年に37.62%の量を占め、5G基地局の展開とエレクトロニクス製造の深さに支えられ、4.08%のCAGRで最高の地域成長を維持すると予測されています。

市場のトレンドと洞察(推進要因)

* 5Gおよびミリ波基地局RFフィルターにおけるBe-Cu合金の採用増加: グローバルな5G展開は、高周波RFコネクタの需要を前例のないレベルに押し上げており、銅ベリリウムはその電気的、機械的、耐腐食性の性能を同時に満たすため不可欠です。ミリ波基地局は4G機器よりも多くのBe-Cuを使用し、全体的な消費量を増加させています。アジア太平洋地域が需要の中心ですが、北米および欧州の事業者は高純度合金を好む厳格な仕様を維持しています。

* 再利用型打ち上げロケットにおける軽量・高剛性構造の需要増加: 使い捨てから再利用型打ち上げシステムへの移行は、質量を犠牲にすることなく、繰り返される熱的および振動的極限に耐える材料に依存しています。ベリリウムは鋼鉄の6倍の比剛性を持ち、重量は4分の1であるため、軽量な光学ベンチ、センサーマウント、構造パネルを可能にします。AlBeMetやBeralcastのようなベリリウム-アルミニウム複合材料は、ジェイムズ・ウェッブ宇宙望遠鏡の鏡セグメントの性能によって実証されているように、温度変化全体で寸法安定性を提供します。

* 先進EVパワーエレクトロニクスにおける熱管理材料の需要拡大: プレミアムバッテリー電気自動車は800Vシステムへの移行を進めており、放熱の課題が深刻化しています。熱伝導率が約325 W/mKの酸化ベリリウムセラミックスは、コンパクトなインバーターおよび充電器モジュールを可能にし、炭化ケイ素半導体との熱膨張を整合させます。これらの基板は熱暴走を緩和し、欧州および中国での規制支援を加速させています。

* 防衛近代化プログラムによる衛星、ミサイルシーカー、光学センサーの量増加: 軍は高解像度イメージングと高速ミサイルシーカーの更新に投資しており、これらはベリリウムの広範な温度帯における寸法安定性を活用しています。ミサイル誘導アセンブリ、衛星バス構造、中性子検出装置は、技術的に代替不可能なベリリウムの独自の中性子特性に依存しています。

* 小型モジュール炉における中性子透過性ベリリウム反射材の新たなニーズ: 特定の用途として、小型モジュール炉における中性子透過性ベリリウム反射材の需要も浮上しています。

市場の抑制要因

* 厳格な職業曝露限界とコンプライアンスコストの増加: OSHAは許容曝露閾値を2 µg/m³から0.2 µg/m³に引き下げ、生産者に換気、隔離、医療監視システムの強化を義務付け、単位コストを上昇させました。欧州でもREACH認可の下で同様の制限が適用され、規制環境がさらに厳しくなっています。これにより、小規模な加工業者はこれらの費用を吸収することが困難になり、業界の統合が加速し、参入障壁が高まることで、全体の供給拡大が抑制されています。

* カザフスタンおよび中国からのベリリウム濃縮物供給の不安定性: カザフスタンのウルバ冶金工場と中国の一部の施設は、米国以外で世界の濃縮物の大部分を生産しています。冷戦時代の備蓄に基づく埋蔵量は枯渇しつつあり、地政学的な摩擦が輸出を脅かしています。いかなる供給途絶も、輸入濃縮物に依存するアジア太平洋地域の加工業者に迅速に影響を及ぼし、ベリリウム市場における供給セキュリティの懸念を浮き彫りにしています。

* アルミニウムおよびチタン金属マトリックス複合材料の代替品としての研究加速: 長期的には、アルミニウムおよびチタン金属マトリックス複合材料の代替品としての研究が加速しており、ベリリウム市場に影響を与える可能性があります。

セグメント分析

* 製品タイプ別: 合金がアプリケーション全体でイノベーションを推進

合金は2025年にベリリウム市場の72.86%を占め、2031年までに3.95%のCAGRで拡大すると予測されており、高性能プラットフォームにおける中心的な役割を裏付けています。このカテゴリーでは、銅ベリリウム合金が電気通信コネクタを支配し、アルミニウムベリリウム金属マトリックス複合材料が航空宇宙構造における軽量化を実現しています。合金の配合は強度、導電性、熱特性に合わせて調整できるため、生産者は新たな設計制約に対応するための新組成の研究開発に多額の予算を投入しています。純金属は、合金化が中性子または熱性能を損なう可能性がある核反射材や宇宙光学セグメントで引き続き使用されています。酸化ベリリウムセラミックスは、極端な熱伝導率を必要とする高密度パワーモジュールにおいて、ニッチながらも重要な位置を占めています。粉末冶金技術の進歩と熱間等方圧プレス法により、10年前には不可能だった複雑な形状が可能になり、合金の進歩がベリリウム市場全体の勢いを推進していることを示しています。

* 最終用途産業別: エレクトロニクスがリードし、自動車が加速

エレクトロニクスおよび電気通信は2025年に28.94%の収益を維持し、5Gおよびデータセンターへの投資により、高周波サイクルに耐えるBe-Cuコネクタ、スプリング、スイッチ部品が組み込まれています。自動車産業は、電気自動車メーカーが高電圧下でパワーエレクトロニクスを保護するBe-O基板やBe-Al放熱材に依存しているため、2031年までに4.93%のCAGRで最も速い成長を記録しています。航空宇宙および防衛は依然として基盤となる分野であり、衛星ミラーやミサイル誘導アセンブリに高純度グレードを消費し、ミッションの成功を左右するわずかな寸法ドリフトも許されないため、重要です。ヘルスケアアプリケーションには、ベリリウムのX線透過性を利用したX線窓や先進的な画像検出器が含まれます。産業用工具および石油・ガス部品は、耐腐食性、高強度合金部品を通じて安定したベースライン需要を加えています。

地域分析

* アジア太平洋: 2025年の量で37.62%を占め、中国がエレクトロニクス生産と5G基地局の展開を主導しているため、2031年までに4.08%のCAGRを記録すると予測されています。国内の加工業者は上流の濃縮物と下流の合金化を統合し、国際的な変動から地域の消費者を保護する閉鎖的な供給ループを維持しています。日本と韓国は自動車の電化と高精度半導体工具を通じて相当な量を貢献し、インドの宇宙プログラムが地域の航空宇宙需要を高めています。

* 北米: Materion社のユタ州-オハイオ州複合施設における世界で唯一の完全に統合された鉱山から工場までの操業により、サプライチェーンの回復力を確保しています。成熟した航空宇宙および防衛部門は安定したベースロード消費を保証し、インフレ削減法(IRA)のインセンティブは、Be-O基板に依存する国内のEVバッテリーおよびパワーエレクトロニクス製造を強化しています。カナダとメキシコは、航空宇宙アセンブリと新興のEV輸出ハブを通じて段階的な成長を加えています。

* 欧州: 厳格な職業規制と堅調なアプリケーション需要のバランスを取っています。大陸の加速するEV採用と再生可能エネルギーの構築は、高性能熱管理材料の要件を強化し、ベリリウム合金とセラミックスを支持しています。NGK Berylco Franceは、EUの持続可能性目標に沿った低炭素加工ルートを開拓しています。

* 中東・アフリカおよび南米: 小規模な市場ですが、BerylTech Rwandaのような新しい加工事業は、地理的多様化に向けた初期段階を示しています。

競争環境

ベリリウム市場は統合された性質を持っています。Materion Corporationは、Spor Mountainでの採掘、独自の粉末冶金、完成部品製造にわたる垂直統合された地位を確立しています。同社の埋蔵量は約70年分の国内鉱石を確保し、米国の戦略的供給ラインを保護し、防衛、通信、宇宙顧客向けの迅速な合金開発を可能にしています。技術的な差別化は、組成の調整、結晶粒構造の制御、および機械加工廃棄物を削減するニアネットシェイプ製造に焦点を当てています。最近の特許出願は、Be-Al複合材料の低温粉末固化法と結晶粒界強化添加剤に焦点を当てています。

主要プレーヤーには、Materion Corporation、Hunan Shuikoushan Nonferrous Metals Group Co., Ltd.、IBC Advanced Alloys、JSC Ulba Metallurgical Plant (JSC NAC Kazatomprom)、NGK INSULATORS, LTD.が含まれます。

最近の業界動向

* 2025年3月: Rockland Resources Ltd.がユタ州Spor Mountain近くのClaybank Beryllium Projectを買収し、北米の資源ポテンシャルを拡大しました。

* 2025年1月: Materion社はオハイオ州エルモアでAlBeCastアルミニウムベリリウム鋳造能力を拡張し、航空宇宙および防衛契約をサポートするための先進的なラピッドプロトタイピングラインを導入しました。

本レポートは、硬く、軽く、銀灰色の金属であり、強力な合金の製造に用いられ、産業部品、航空宇宙・防衛、エレクトロニクスなどで広く応用されるベリリウムの世界市場に関する詳細な分析を提供しています。レポートは、製品タイプ、最終用途産業、および地域別に市場をセグメント化し、主要27カ国における市場規模と予測をトン単位の数量でカバーしています。

エグゼクティブサマリーによると、2026年のベリリウム市場規模は349.67トンと推定され、2031年には418.86トンに達すると予測されています。今後5年間の数量成長を牽引する主要な推進要因は、5G基地局の展開、再利用型ロケット、先進的なEVパワーエレクトロニクス、および防衛近代化プログラムです。製品タイプ別では、合金が市場を牽引しており、2025年の数量の72.86%を占め、2031年までの年平均成長率(CAGR)は3.95%と最も高い成長率を示しています。地域別では、アジア太平洋地域が市場を支配し、2025年には世界の数量の37.62%を占めました。これは、同地域が主要なエレクトロニクス・通信機器製造拠点であること、特に中国における上流・下流統合が進んでいることに起因します。安全規制に関しては、OSHAが職場でのベリリウム曝露を0.2 µg/m³に制限しており、生産および加工現場での厳格な換気と医療監視が義務付けられています。

市場の推進要因としては、以下の点が挙げられます。

* 5Gおよびミリ波基地局RFフィルターにおけるベリリウム銅合金の採用増加。

* 再利用型ロケットにおける軽量・高剛性構造への要求の高まり。

* 先進的なEVパワーエレクトロニクスにおける熱管理材料の需要拡大。

* 防衛近代化プログラムによる衛星、ミサイルシーカー、光学センサーの生産量増加。

* 小型モジュール炉(SMR)における中性子透過性ベリリウム反射材の新たな需要。

一方、市場の抑制要因としては、以下の点が指摘されています。

* 厳格な職業曝露制限とコンプライアンスコストの増加。

* カザフスタンおよび中国からのベリリウム精鉱供給の不安定性。

* 代替材料としてのアルミニウムおよびチタン金属基複合材料に関する研究開発の加速。

レポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も実施されています。

市場規模と成長予測は、製品タイプ(合金、金属、セラミックス、その他の製品タイプ)、最終用途産業(産業部品、自動車、ヘルスケア、航空宇宙・防衛、石油・ガスおよびその他のエネルギー、エレクトロニクス・通信、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国々)ごとに詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア・ランキング分析が行われ、Materion Corporation、NGK INSULATORS, LTD.、IBC Advanced Alloysなど、多数の主要企業のプロファイルが提供されています。これらのプロファイルには、各企業の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向などが含まれます。

市場機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価も行われ、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gおよびミリ波基地局RFフィルターにおけるBe-Cu合金の採用増加

- 4.2.2 再利用型ロケットにおける軽量・高剛性構造の需要増加

- 4.2.3 先進EVパワーエレクトロニクスにおける熱管理材料の需要拡大

- 4.2.4 防衛近代化プログラムによる衛星、ミサイルシーカー、光学センサーの生産量増加

- 4.2.5 小型モジュール炉(SMR)における中性子透過性ベリリウム反射材の新たな需要

- 4.3 市場の阻害要因

- 4.3.1 厳格な職業曝露限度とコンプライアンスコストの増加

- 4.3.2 カザフスタンおよび中国からのベリリウム精鉱供給の変動性

- 4.3.3 代替品としてのアルミニウムおよびチタン金属基複合材料の研究開発の加速

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 合金

- 5.1.2 金属

- 5.1.3 セラミックス

- 5.1.4 その他の製品タイプ

- 5.2 エンドユーザー産業別

- 5.2.1 産業用部品

- 5.2.2 自動車

- 5.2.3 ヘルスケア

- 5.2.4 航空宇宙・防衛

- 5.2.5 石油・ガスおよびその他のエネルギー

- 5.2.6 エレクトロニクス・通信

- 5.2.7 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 American Beryllia Inc.

- 6.4.2 American Elements

- 6.4.3 Belmont Metals

- 6.4.4 Hunan Shuikoushan Nonferrous Metals Group Co., Ltd.

- 6.4.5 IBC Advanced Alloys

- 6.4.6 JSC Ulba Metallurgical Plant (JSC NAC Kazatomprom)

- 6.4.7 Materion Corporation

- 6.4.8 NGK INSULATORS, LTD.

- 6.4.9 Rockland Resources Ltd.

- 6.4.10 Texas Mineral Resources Corp.

- 6.4.11 Tropag Oscar H. Ritter Nachf GmBH

- 6.4.12 Xiamen Beryllium Copper Technologies Co. , Ltd.

- 6.4.13 Xinjiang Xinxin Mining Industry Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ベリリウムは、原子番号4、元素記号Beで表される軽金属元素であり、周期表ではアルカリ土類金属に分類されます。その最も顕著な特徴は、非常に軽量でありながら、鋼鉄を凌ぐ高い剛性を持つ点にあります。アルミニウムの約3分の2の軽さでありながら、融点が高く、優れた熱伝導性、非磁性、そしてX線透過性といったユニークな特性を兼ね備えています。これらの特性から、航空宇宙、防衛、電子機器、医療、原子力といった多岐にわたる最先端分野で不可欠な材料として利用されています。しかしながら、ベリリウムの微細な粉塵やヒュームを吸入すると、慢性ベリリウム症や急性ベリリウム症といった重篤な呼吸器疾患を引き起こす可能性があるため、その取り扱いには極めて厳重な安全管理が求められます。

ベリリウムはその用途に応じて様々な形態で利用されます。最も純粋な形態である純ベリリウム金属は、その高い剛性と軽量性、寸法安定性から、宇宙望遠鏡のミラーや人工衛星の構造材、核融合炉の材料などに用いられます。一方、最も広く利用されているのはベリリウム銅合金です。これは銅に少量のベリリウム(通常0.5%から2.5%程度)を添加したもので、銅の優れた導電性や熱伝導性を維持しつつ、鋼鉄に匹敵する高い強度、硬度、耐摩耗性、耐食性、そして非磁性や非火花性といった特性を付与します。この他にも、軽量化と剛性向上を目的としたベリリウムアルミニウム合金や、高い熱伝導性と電気絶縁性を併せ持つセラミックス材料としてのベリリウム酸化物(BeO)など、特定の用途に特化した合金や化合物が存在します。ベリリウムニッケル合金やベリリウムコバルト合金なども、耐熱性や強度を向上させる目的で開発されています。

ベリリウムの用途は非常に広範です。航空宇宙分野では、その軽量性と高剛性、寸法安定性から、航空機の構造材、ミサイルの誘導システム、人工衛星の姿勢制御装置、ジャイロスコープ、そしてハッブル宇宙望遠鏡のような高性能光学機器のミラーなどに不可欠な材料となっています。電子機器分野では、ベリリウム銅合金がコネクタ、スイッチ、リレー、半導体製造装置の部品、携帯電話の部品などに広く使われています。これは、高い導電性と優れた弾性、耐疲労性を兼ね備えているためです。また、ベリリウム酸化物セラミックスは、高出力半導体パッケージの放熱基板として、その高い熱伝導性と電気絶縁性を活かしています。医療機器分野では、X線透過性が高いため、X線管の窓材として利用され、歯科用器具の一部にも使われています。産業機械分野では、爆発性雰囲気での使用が求められる場所で、火花を発生させない非火花工具の材料として重宝されています。さらに、原子力分野では、核融合炉のブランケット材や中性子反射材、減速材として、その中性子増倍作用が注目されています。

ベリリウムの利用を支える関連技術も多岐にわたります。ベリリウムは硬く脆い性質を持つため、精密な切削、研磨、溶接といった特殊な加工技術が不可欠です。特に、宇宙望遠鏡のミラーのような高精度部品の製造には、ナノメートルレベルの精度が求められる超精密加工技術が適用されます。また、ベリリウム銅合金の特性を最大限に引き出すためには、合金の組成や熱処理条件を最適化する高度な合金開発技術が重要です。純ベリリウムやベリリウム酸化物セラミックスの製造には、粉末を成形・焼結する粉末冶金技術が用いられます。最も重要な関連技術の一つは、ベリリウムの毒性に対する安全管理技術です。作業環境におけるベリリウム粉塵の曝露を最小限に抑えるための排気システム、個人保護具の開発、そして作業員の健康モニタリングなど、厳格な労働安全衛生管理が求められます。希少金属であるベリリウムの資源有効活用のため、リサイクル技術の開発も進められています。

ベリリウムの市場背景を見ると、その供給は限られた国に集中しています。主な産出国は米国、中国、カザフスタンであり、特に米国に本社を置くMaterion Corporationが世界市場の大部分を占める主要企業です。この希少性と供給源の限定性、そして精錬や加工、安全対策にかかるコストの高さから、ベリリウムは比較的高価な材料となっています。需要は主に航空宇宙、防衛、電子機器分野が牽引しており、国際情勢や先端技術の動向に価格が影響されやすい傾向があります。日本国内では、ベリリウム銅合金の加工や販売を行う企業が複数存在し、国内外のサプライチェーンを通じて製品が供給されています。ベリリウムの毒性に対する認識の高まりとともに、各国で労働安全衛生に関する厳格な規制が設けられており、これが生産コストや取り扱い方法に大きな影響を与えています。

将来展望として、ベリリウムは今後も多くの先端技術分野でその重要性を増していくと予想されます。特に、5G通信機器、電気自動車(EV)、宇宙開発、量子コンピューティングといった分野では、軽量化、高剛性、高熱伝導性といったベリリウムの特性が不可欠となる場面が増えるでしょう。例えば、EVの軽量化や高性能化、宇宙探査機のさらなる進化には、ベリリウムの特性が大きく貢献すると期待されています。また、核融合エネルギーの実用化が進めば、ベリリウムは中性子増倍材として大量に必要となるため、その需要は飛躍的に増加する可能性があります。一方で、毒性とコストの高さから、ベリリウムの代替材料の開発も活発に進められています。高強度銅合金、炭素繊維複合材料、シリコンカーバイドなどが代替候補として研究されていますが、現状ではベリリウムの全ての特性を兼ね備える万能な代替材料は見つかっていません。そのため、ベリリウムの安全管理技術はさらに進化し、より厳格な基準と管理体制が求められるでしょう。希少資源の有効活用と環境負荷低減のため、リサイクル技術の確立と普及も重要な課題であり、今後の研究開発が期待されています。