飲料受託瓶詰・缶詰サービス市場:規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

飲料受託充填・缶詰サービス市場レポートは、飲料タイプ(炭酸飲料、ジュースおよびネクター、機能性飲料およびエナジードリンク、水およびフレーバーウォーター、アルコール飲料など)、包装タイプ(缶、アセプティックカートン、パウチおよびサシェなど)、材料タイプ(板紙、プラスチック、アルミニウムなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

飲料受託ボトリング・缶詰サービス市場の概要

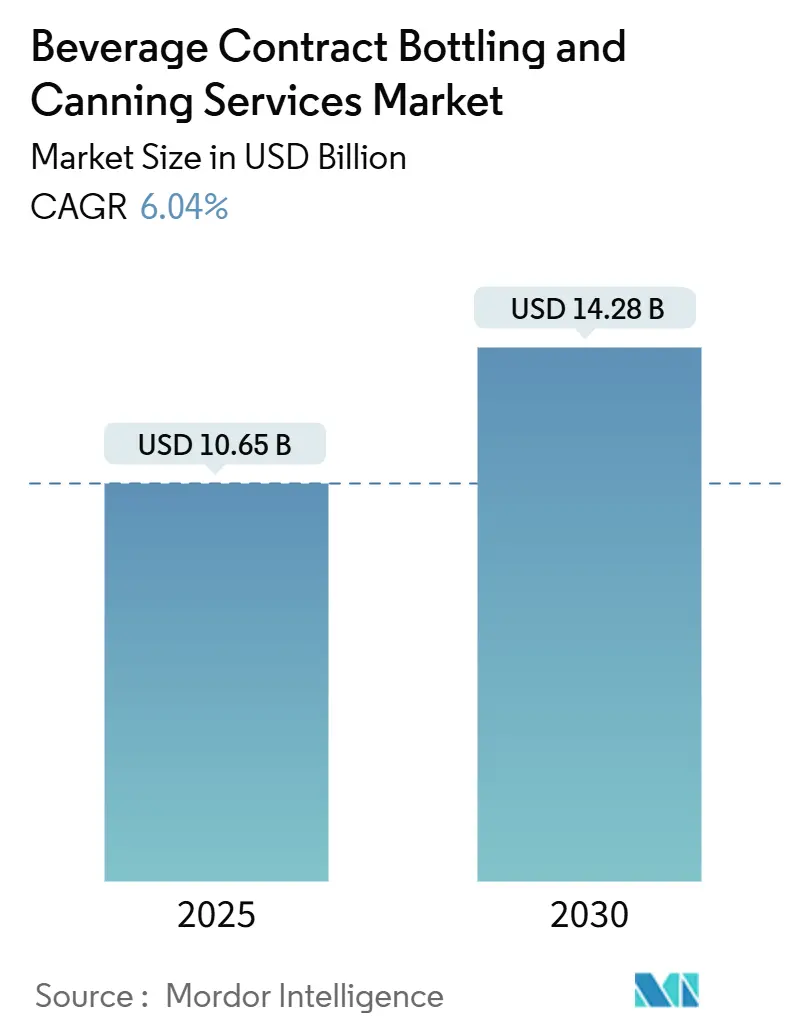

飲料受託ボトリング・缶詰サービス市場は、2025年には106.5億米ドルと推定され、2030年までに142.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.04%です。この成長は、ブランドがアセットライトな事業モデルへ移行していること、SKU(最小在庫管理単位)の増加、および材料やフォーマットの迅速な切り替えが可能なプロバイダーを優遇する持続可能性要件によって推進されています。機能性飲料の発売、プレミアムな小ロット生産、ダイレクト・トゥ・コンシューマー(D2C)チャネルの拡大は、柔軟で高速な充填ラインへの需要を高めています。同時に、アルミニウムとPETの価格差が縮小しており、ブランドが循環経済の義務を果たすために缶への転換を加速させています。市場の競争は激化しており、大手企業は生産能力の向上とエネルギー効率の高いプロセスの導入に資本を投じ、中堅のコパッカーはマージンを維持するためにクラフト飲料などのニッチ市場をターゲットにしています。

主要なレポートのポイント

* 飲料タイプ別: 2024年において、炭酸ソフトドリンクが飲料受託ボトリング・缶詰サービス市場シェアの31.47%を占めました。

* 包装タイプ別: 缶の市場規模は、2025年から2030年の間に7.83%のCAGRで成長すると予測されています。

* 材料タイプ別: 2024年において、プラスチックが飲料受託ボトリング・缶詰サービス市場シェアの38.79%を占めました。

* 地域別: アジア太平洋地域の市場規模は、2025年から2030年の間に8.41%のCAGRで成長すると予測されています。

グローバル飲料受託ボトリング・缶詰サービス市場のトレンドと洞察

推進要因

1. 飲料ブランドにおけるSKUの多様化の広範な採用:

* ブランドポートフォリオが数百ものSKUを含むようになり、ラインの切り替え回数が増え、生産ロットが短くなっています。数分で充填機を再構成し、マルチフォーマットのラベリングに対応できる受託ボトラーは、長期契約を獲得しています。例えば、コカ・コーラ社は2024年に限定版の機能性飲料を製造するために、社内工場を改修するのではなく、専門のコパッカーを利用しました。高速マルチパックハンドラー、デジタル印刷、リアルタイムトレーサビリティを組み合わせた施設は、棚での存在感と小売業者のコンプライアンスを確保します。

* CAGRへの影響: +1.2%

* 地理的関連性: グローバル(北米とヨーロッパに集中)

* 影響期間: 中期(2~4年)

2. RTD(Ready-To-Drink)機能性飲料の成長:

* エナジー、プロテイン、プロバイオティクス、アダプトゲン飲料は、冷間無菌充填ライン、窒素注入、アレルゲン分離された原材料室を必要とします。社内に処方ラボを持つ受託ボトラーは、コンセプト検証から最終パレタイズまでの一貫したプロジェクトを獲得しています。モンスタービバレッジは2024年に、設備投資をせずにコンブチャベースのSKU開発を加速させるため、第三者との提携を拡大しました。オーガニック、非GMO、植物ベースの認証を取得したプロバイダーは、複雑さが増すにもかかわらず、価格プレミアムを獲得し、機能性充填サービスの市場成長を上回る成長を強化しています。

* CAGRへの影響: +1.8%

* 地理的関連性: グローバル(北米とアジア太平洋が主導)

* 影響期間: 長期(4年以上)

3. ブランドのアセットライトなアウトソーシング戦略による設備投資削減:

* ペプシコは、アジアとラテンアメリカの未開拓都市に浸透するため、地域ごとのコパッキング契約を深め、社内資金をブランドマーケティングからデジタルインフラ投資に振り向けました。新興ブランドも同様のアプローチを取り、デジタル棚での牽引力を測りながら小ロットで生産能力を借りています。ベンチャー支援を受けた飲料スタートアップがカテゴリーイノベーションのシェアを拡大するにつれて、アジャイルなコパッキングネットワークが不可欠となり、成熟した地域でも飲料受託ボトリング・缶詰サービス市場の能力拡大を推進しています。

* CAGRへの影響: +1.0%

* 地理的関連性: グローバル(新興市場で加速)

* 影響期間: 中期(2~4年)

4. 持続可能性義務によるアルミ缶採用の増加:

* 欧州連合の使い捨てプラスチック指令や小売業者のスコアカードは、リサイクル可能なフォーマットを優遇しており、飲料会社はアルミニウム缶ラインへの資金シフトを促しています。コカ・コーラ・ヨーロパシフィック・パートナーズは2024年に再利用可能容器に4,000万ユーロ(4,400万米ドル)を投資し、多目的シーミングおよびデパレタイジングスタッキングシステムへの受託需要を強化しました。リサイクル材含有シートの契約を確保したボトラーは、顧客を供給の変動から保護し、環境・社会・ガバナンス(ESG)開示要件を満たすことで、戦略的計画サイクルに深く組み込まれています。

* CAGRへの影響: +1.3%

* 地理的関連性: ヨーロッパと北米が中心(アジア太平洋へ拡大)

* 影響期間: 長期(4年以上)

5. プレミアム化トレンドが小ロットクラフト飲料のコパッキングを推進:

* CAGRへの影響: +0.7%

* 地理的関連性: 北米とヨーロッパ(アジア太平洋の都市部で台頭)

* 影響期間: 短期(2年以内)

6. Eコマースの拡大が柔軟な小ロット包装を要求:

* CAGRへの影響: +0.9%

* 地理的関連性: グローバル(北米とヨーロッパで早期採用)

* 影響期間: 中期(2~4年)

抑制要因

1. アルミニウムおよびPET樹脂のサプライチェーンの混乱:

* 2024年のエネルギー市場の変動によるアルミニウム価格の変動は、小規模コパッカーに缶ラインのアップグレード延期やマージンを侵食する追加料金の支払いを強いました。石油化学プラントの停止に関連するPET樹脂の不足は、安全在庫の積み増しを引き起こし、運転資金を拘束しました。多様な調達契約とヘッジプログラムは、大手企業を地域競合他社から差別化していますが、この不均衡は価格に敏感な発展途上国における短期的な能力増強を抑制しています。

* CAGRへの影響: -0.8%

* 地理的関連性: グローバル(アジア太平洋とヨーロッパで深刻)

* 影響期間: 短期(2年以内)

2. エネルギーおよび物流コストの変動によるマージン圧力:

* 光熱費と運賃は、コパッキング総コストの約10%を占めます。2024年のガス価格高騰前に交渉された欧州の契約は採算が合わなくなり、事業者はオンサイト太陽光発電、廃熱回収システム、自動コンベアを導入して消費電力を削減するようになりました。高騰するディーゼル価格も、飲料ブランドがEコマース向けに小ロットのジャストインタイム出荷を要求する中で、アウトバウンド運賃を増加させました。サービス品質を損なうことなく投入ショックを吸収できる規模の経済を追求するため、統合が進んでいます。

* CAGRへの影響: -1.1%

* 地理的関連性: グローバル(特にヨーロッパと北米で深刻)

* 影響期間: 中期(2~4年)

3. 厳格な食品安全規制による複雑性の増加:

* CAGRへの影響: -0.6%

* 地理的関連性: グローバル(地域により実施時期が異なる)

* 影響期間: 長期(4年以上)

4. 新興地域における無菌コールドフィルラインの限定的な能力:

* CAGRへの影響: -0.9%

* 地理的関連性: アジア太平洋、南米、アフリカ

* 影響期間: 中期(2~4年)

セグメント分析

飲料タイプ別: 機能性カテゴリーが成長を牽引するも、炭酸飲料が優勢

炭酸ソフトドリンクは、数十年来の契約、実績のある高速充填機、広範なフレーバー展開に支えられ、2024年には飲料受託ボトリング・缶詰サービス市場シェアの31.47%を占め、収益の柱となっています。これらの主流ブランドに関連する市場規模は依然として大きいものの、カロリーを気にする消費者が低糖質フォーマットを好むため、漸進的な成長は鈍化しています。対照的に、機能性飲料およびエナジードリンクは2030年までに8.15%のCAGRで拡大すると予測されており、デリケートな植物成分を保護するための無菌タワー、トンネル殺菌機、窒素フラッシュシステムへの需要を高めています。

この異なる動向は、コパッカーに従来の量産と専門的な能力のバランスを取ることを強いています。ソーダ向けに調整された16オンスPETラインは、機能性飲料に好まれるスリムな12オンス缶への移行が遅れる傾向があります。ユニバーサルなCIP(定置洗浄)システムを導入するプロバイダーは、切り替え時間を短縮し、稼働率を維持しています。RTDカクテルやハードセルツァーなどのアルコール関連ニッチは、既存の炭酸技術を活用した高マージンのプロジェクトを提供しますが、物品税のコンプライアンスと保税倉庫が必要です。

包装タイプ別: ボトルが優勢も、持続可能性が缶の加速を推進

ボトルは、根強い小売チャネルの好み、優れた価格性能比、プロモーション用シュリンクラップをサポートする多様な形状に支えられ、47.56%のシェアを維持しています。しかし、缶は、規制当局、小売業者、消費者がリサイクル可能性の指標に注目するにつれて、7.83%のCAGRで最も強い成長軌道を描いています。缶フォーマットに関連する飲料受託ボトリング・缶詰サービス市場規模は、軽量な輸送重量と速い冷却時間という利点から恩恵を受けており、これらはEコマースのフルフィルメントや屋外での消費機会において重要です。

シーミングブロックをスマートトルクセンサーで改修する受託ボトラーは、設備総合効率を最大8%向上させ、設備投資を相殺しています。ガラス、PET、アルミニウムを同じコンベアでデパレタイズできるマルチマテリアル対応施設は、顧客維持率を高めます。テトラトップカートンやスパウトパウチは、子供向けSKUや常温保存可能なコーヒーで実験的に採用されていますが、充填速度の制約から総量の5%未満にとどまっています。

材料タイプ別: アルミの急増がプラスチックの優位性に挑戦

プラスチックは飲料受託ボトリング・缶詰サービス市場シェアの38.79%を占め続けていますが、バージンポリマーの使用を罰するブランドのスコアカードは、予算を金属へと振り向けています。アルミニウム製品は9.02%のCAGRで推移しており、クローズドループ回収システムと、環境意識の高い消費者の間で棚での魅力を高める「缶から缶へのリサイクル」という主張に支えられています。ガラスに関連する市場規模は横ばいで、プレミアムスピリッツや酸素バリア性を活用するコンブチャによって維持されています。

コパッカーは、軽量化されたPETプリフォームやrPET(再生PET)ブレンドを活用して、顧客離れを遅らせようとしていますが、欧州の使い捨てプラスチック指令は監視を強化しています。rPETとアルミニウムの両方に対応したモジュラーデパレタイザーを導入する工場は、材料間の俊敏性を確保しています。一方、紙ベースの複合ボトルは試験段階で登場していますが、スケールアップには超音波シーリングとバリアコーティングへの投資が必要です。

地域分析

北米は、長年のアウトソーシング規範、高度な品質保証フレームワーク、グローバル飲料ブランドの本社との近接性に支えられ、世界の収益の37.54%を占めています。Niagara Bottlingは2025年4月にケンタッキー州に1億2,980万米ドルの施設を開設し、太陽光パネルとクローズドループ水リサイクルを統合して運営コストを削減しました。このプロジェクトは、持続可能性への改修が、検証済みの炭素開示を要求する小売業者のスコアカードとどのように合致するかを示しています。継続的な成長は、特殊な微量栄養素の投与を必要とするノンアルコールカクテルや機能性ウォーターなどの高付加価値ニッチ市場に傾倒しています。

アジア太平洋地域は、可処分所得の増加が水道水からブランド飲料への消費シフトを促しているため、8.41%のCAGRで最速の成長率を記録しています。Varun Beveragesは2024年に750億インドルピー(9億米ドル)を調達し、インド全土にマルチフォーマットのグリーンフィールド工場を設立し、限られた無菌能力に対応しました。東南アジアがこれに続き、クラフト茶やコーヒーブランドが輸出グレードの認証のためにアウトソーシングを行っています。しかし、断片化されたコールドチェーンネットワークと異なる食品安全コードは、実行リスクを高めるため、多国籍企業は市場参入リスクを軽減するために経験豊富な現地事業者と提携しています。

ヨーロッパは、循環経済規則に関連するアルミ缶への転換に牽引され、着実に進展しています。コカ・コーラ・ヨーロパシフィック・パートナーズは2024年に再利用可能インフラに4,000万ユーロ(4,400万米ドル)を投入し、政策が再利用可能なループへの設備投資を加速させていることを示しています。南米、中東、アフリカは依然として新興市場です。通貨の変動は機械の輸入コストを上昇させますが、都市人口の増加と近代小売の普及が、将来のアウトソーシング顧客のパイプラインを育成しています。リターナブルガラスと使い捨て缶を組み合わせた工場は、流通業者の要求を満たしながら、量の変動リスクを軽減しています。

競争環境

市場は中程度の断片化を示しています。Refresco Group、Coca-Cola Europacific Partners、Niagara Bottlingに代表される大手事業者は、国境を越えた拠点、組み込みのR&Dラボ、統合された材料調達を活用して、複数年契約を確保しています。Refrescoは2025年10月にプエルトリコのTropical Bottling Companyを8,500万米ドルで買収し、トロピカルフルーツ飲料の能力を追加し、カリブ海地域でのカバレッジを拡大しました。この買収攻勢は、多国籍企業のコンプライアンスに必要な品質システムと監査資格を拡大することで、参入障壁を高めています。

中堅の地域専門業者は、小ロットの柔軟性、クラフトブランドの育成、短いリードタイムを通じてシェアを維持しています。Southeast Bottling and Beverageは2025年に800万米ドルを投資し、缶、ガラス、スリムアルミニウムボトルを同じ充填機で循環させる1,000ケースのパイロットラインを整備しました。ビジョンガイドロボットや機械学習ベースの歩留まり分析などの技術導入により、リーンな事業者は原材料の変動の中でも粗利益率を拡大することができます。

コストインフレは統合を促進しており、特に電力価格の上昇や食品安全監査の厳格化が資本不足の施設に負担をかけている地域で顕著です。再生可能エネルギーの電力購入契約やクローズドループ廃水回収システムを持つ事業者は、高い納期遵守率を記録し、契約更新率を高めています。一方、統合されたアルミニウム缶生産者は、金属価格の変動をヘッジし、コイルの供給を保証するバンドル供給契約でボトラーを囲い込み、ブランドの価値提案に供給セキュリティを深く組み込んでいます。

主要プレイヤー

* Refresco Group B.V.

* Coca-Cola Europacific Partners plc

* Niagara Bottling LLC

* Pepsi Bottling Ventures LLC

* Varun Beverages Ltd.

最近の業界動向

* 2025年10月: Refresco Groupは、プエルトリコのTropical Bottling Companyの事業を8,500万米ドルで買収し、カリブ海地域でのプレゼンスを拡大し、フルーツ飲料の能力を追加しました。

* 2025年9月: Niagara Bottlingは、ルイジアナ州の新工場に1億6,000万米ドルを投資し、高度なアルミニウム缶ラインと再生可能エネルギーシステムを導入すると発表しました。

* 2025年8月: Coca-Cola Europacific Partnersは、フランスのグリニー工場を自動倉庫・検索システムでアップグレードするために1億5,000万ユーロ(1億6,500万米ドル)を投資し、エネルギー消費を25%削減しながら生産能力を40%向上させました。

* 2025年1月: Varun Beveragesは、BevCo South Africaを1億2,000万米ドルで買収し、サハラ以南アフリカへの拡大の足がかりとしました。

本レポートは、「世界の飲料受託ボトリングおよび缶詰サービス市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、機会までを網羅しています。

エグゼクティブサマリーによると、世界の飲料受託ボトリングおよび缶詰サービス市場は、2025年には106.5億米ドル規模に達し、2030年までには142.8億米ドルに成長すると予測されており、年平均成長率(CAGR)は6.04%です。

市場の成長を牽引する主な要因としては、飲料ブランドにおけるSKU(最小在庫管理単位)の多様化と普及、RTD(Ready-To-Drink)機能性飲料の需要増加が挙げられます。また、ブランド企業が設備投資を抑えるためにアセットライト型のアウトソーシング戦略を採用していること、持続可能性への要請からアルミニウム缶の採用が拡大していることも重要な推進力です。さらに、プレミアム化のトレンドが少量生産のクラフト飲料のコパック需要を促進し、Eコマースの拡大が柔軟な少量パッケージングの必要性を高めています。

一方で、市場にはいくつかの課題も存在します。アルミニウムやPET樹脂のサプライチェーンの混乱、エネルギーおよび物流コストの変動による利益率への圧力、厳格な食品安全規制への対応の複雑化が挙げられます。特に新興地域では、無菌コールドフィルラインの容量不足も制約要因となっています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 飲料タイプ別: 炭酸ソフトドリンク、ジュースおよびネクター、機能性飲料およびエナジードリンク、水およびフレーバーウォーター、アルコール飲料、その他の飲料タイプ。

* パッケージングタイプ別: ボトル、缶、無菌カートン、パウチおよびサシェ、その他のパッケージングタイプ。

* 材料タイプ別: 紙器、プラスチック、ガラス、アルミニウム、その他の材料タイプ。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの主要国と地域を詳細に分析しています。

特に注目すべきは、パッケージング形式の中でアルミニウム缶が最も急速に成長している点です。ブランドがリサイクル可能な形式への移行を進めていることや、プレミアム機能性飲料が洗練された缶デザインを好むことから、年平均成長率7.83%で拡大しています。

機能性飲料およびエナジードリンクは、年平均成長率8.15%で市場を拡大しており、高度な無菌またはコールドフィル能力を必要とします。これにより、先進的な加工技術に投資するコパッカーにとって大きな機会となっています。

地域別では、アジア太平洋地域が年平均成長率8.41%で最も高い成長潜在力を示しています。これは、都市化の進展、所得水準の上昇、および既存の無菌充填能力の不足が背景にあります。

持続可能性に関する規制や小売業者の評価基準は、材料選択に大きな影響を与えています。PETからアルミニウムへの移行が進んでおり、アルミニウムは高いリサイクル率とクローズドループの主張を裏付けるものです。

業界の収益性を制限する要因としては、エネルギーコストの変動、物流費の高騰、原材料供給の混乱が挙げられ、オペレーターは再生可能エネルギーの導入や長期的な調達契約へと向かっています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に評価されています。Refresco Group B.V.、Coca-Cola Europacific Partners plc、Niagara Bottling LLC、Suntory Beverage & Food Ltd.など、多数の主要企業がプロファイルされています。

レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価にも焦点を当てています。本レポートは、飲料受託ボトリングおよび缶詰サービス市場の包括的な理解を提供し、市場参加者や投資家が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 飲料ブランドにおけるSKU多様化の広範な採用

- 4.2.2 RTD機能性飲料の成長の増加

- 4.2.3 設備投資を削減するためのブランドのアセットライト型アウトソーシング戦略

- 4.2.4 持続可能性の義務化によるアルミ缶採用の増加

- 4.2.5 プレミアム化の傾向が小ロットクラフト飲料の共同包装を推進

- 4.2.6 柔軟な小ロット包装を必要とするEコマースの拡大

-

4.3 市場の阻害要因

- 4.3.1 アルミニウムおよびPET樹脂のサプライチェーンの混乱

- 4.3.2 変動するエネルギーおよび物流コストによるマージン圧力

- 4.3.3 厳格な食品安全コンプライアンスによる複雑性の増加

- 4.3.4 新興地域における無菌コールドフィルラインの限られた能力

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 飲料タイプ別

- 5.1.1 炭酸ソフトドリンク

- 5.1.2 ジュースおよびネクター

- 5.1.3 機能性飲料およびエナジードリンク

- 5.1.4 水およびフレーバーウォーター

- 5.1.5 アルコール飲料

- 5.1.6 その他の飲料タイプ

-

5.2 包装タイプ別

- 5.2.1 ボトル

- 5.2.2 缶

- 5.2.3 無菌カートン

- 5.2.4 パウチおよびサシェ

- 5.2.5 その他の包装タイプ

-

5.3 材料タイプ別

- 5.3.1 紙器

- 5.3.2 プラスチック

- 5.3.3 ガラス

- 5.3.4 アルミニウム

- 5.3.5 その他の材料タイプ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 レフレスコ・グループ B.V.

- 6.4.2 コカ・コーラ ユーロパシフィック・パートナーズ plc

- 6.4.3 ナイアガラ・ボトリング LLC

- 6.4.4 ペプシ・ボトリング・ベンチャーズ LLC

- 6.4.5 ヴァルン・ビバレッジズ Ltd.

- 6.4.6 ブリットヴィック plc

- 6.4.7 エンボテリャドラ・アンディーナ S.A.

- 6.4.8 フレイザー・アンド・ニーヴ Ltd.

- 6.4.9 サントリー・ビバレッジ&フード Ltd.

- 6.4.10 AG バー p.l.c.

- 6.4.11 アサヒ・ビバレッジズ Pty Ltd.

- 6.4.12 ゲール・フーズ LLC

- 6.4.13 サウスイースト・ボトリング&ビバレッジ LLC

- 6.4.14 ノーカル・ビバレッジ Co., Inc.

- 6.4.15 O-AT-KA ミルク・プロダクツ・コーポラティブ Inc.

- 6.4.16 ユニバーサル・ビバレッジ・パートナーズ LLC

- 6.4.17 トロピカル・ボトリング・カンパニー LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

飲料受託瓶詰・缶詰サービスは、飲料メーカーやブランドオーナーが自社で製造設備を持たずに、専門の受託製造業者(コ・パッカー、OEM/ODMメーカー)に飲料の製造、充填、包装といった一連の工程を委託するビジネスモデルを指します。このサービスは、瓶(ガラス瓶、PETボトル)や缶(アルミ缶、スチール缶)への充填が主な対象となりますが、近年ではパウチや紙パックなど、多様な容器への対応も含まれるようになっています。クライアント企業は、製品の企画、マーケティング、販売に注力し、製造に関する設備投資や運用コスト、技術的な課題を受託製造業者に任せることで、効率的な事業展開を図ることが可能となります。

このサービスの主な種類としては、まず容器の種類による分類があります。瓶詰サービスでは、ガラス瓶やPETボトルへの充填が一般的で、清涼飲料水、果汁飲料、コーヒー飲料、茶飲料、乳飲料、アルコール飲料など幅広い製品に対応します。特にPETボトルは軽量で持ち運びやすく、多様な形状に対応できるため、多くの飲料で採用されています。缶詰サービスでは、アルミ缶やスチール缶への充填が行われ、炭酸飲料、コーヒー飲料、茶飲料、アルコール飲料などで広く利用されています。また、近年では環境負荷低減の観点から、リサイクルしやすい素材や軽量化された容器への需要も高まっています。さらに、パウチや紙パックといった、特定の用途や流通形態に適した容器への充填サービスも提供されています。

次に、提供されるサービスの範囲による分類です。単にクライアントから提供された原液を充填・包装するだけでなく、原料調達から製品開発、製造、品質管理、物流までを一貫して請け負うフルサービスを提供する業者も存在します。特に、製品開発から関与するODM(Original Design Manufacturer)型のサービスでは、受託製造業者が持つ技術やノウハウを活かし、クライアントのブランドイメージに合わせた新製品の開発を支援します。また、小ロット生産から大量生産まで、クライアントのニーズに応じた柔軟な生産体制を持つ業者も多く、市場の多様な要求に対応しています。

このサービスを利用する企業は多岐にわたります。新規事業として飲料市場への参入を目指すスタートアップ企業や中小企業は、多額の設備投資をせずに自社ブランドの飲料を市場に投入できるため、大きなメリットを享受できます。既存の大手飲料メーカーも、自社工場では対応しきれない特定の製品(例えば、ニッチなフレーバーや限定品、地域限定品など)の生産や、急な需要変動への対応、あるいは新技術を要する製品の製造を外部に委託することで、生産効率の向上やリスク分散を図っています。また、スーパーマーケットやコンビニエンスストアなどの小売業者が、自社ブランド(プライベートブランド、PB)の飲料を開発・販売する際にも、受託製造サービスが不可欠です。食品メーカーや外食産業が、自社のブランド力を活かして飲料分野に進出する際にも利用されます。

関連技術としては、まず充填技術が挙げられます。常温充填、高温充填、無菌充填(アセプティック充填)などがあり、製品の種類や保存性、容器の特性に応じて最適な方法が選択されます。特に無菌充填は、保存料を使用せずに常温での長期保存を可能にする画期的な技術であり、PETボトル飲料の品質向上に大きく貢献しています。殺菌技術も重要で、UHT(超高温殺菌)、レトルト殺菌、パスチャライゼーションなどがあり、飲料の種類や容器、流通形態に合わせて適用されます。また、異物混入を防ぐための高度な品質管理・検査技術(X線検査、金属探知機、微生物検査、成分分析など)や、製品の安定供給を支える自動化された包装・梱包技術(ラベリング、シュリンク包装、ケースパッキングなど)も不可欠です。近年では、生産効率の向上と人件費削減のため、ロボット技術やIoTを活用したスマートファクトリー化も進んでいます。環境負荷低減のための省エネルギー技術や排水処理技術も、受託製造業者にとって重要な要素となっています。

市場背景としては、消費者の嗜好の多様化が挙げられます。健康志向の高まりから、低糖質、無添加、オーガニック、機能性飲料への需要が増加しています。また、クラフト飲料や地域特産品を活用した飲料など、個性的な製品への関心も高まっています。このような多品種少量生産のニーズに対応するためには、柔軟な生産体制を持つ受託製造業者の存在が不可欠です。大手飲料メーカーがコア事業に集中し、非コアな製造部門を外部委託する動きも活発です。さらに、プライベートブランド商品の市場拡大も、受託製造サービスの需要を押し上げています。原材料価格の高騰や人件費の上昇といったコスト圧力も、効率的な生産を可能にする受託製造の利用を促進する要因となっています。環境意識の高まりから、リサイクル可能な容器や環境負荷の低い製造プロセスへの要求も強まっており、受託製造業者もこれに対応する技術開発を進めています。

今後の展望としては、まず技術革新のさらなる進展が期待されます。特に無菌充填技術は、より多様な飲料や容器に対応できるよう進化し、保存料フリーで高品質な製品の提供を可能にするでしょう。AIやIoTを活用した生産管理システムの導入により、生産効率の向上、品質の安定化、トレーサビリティの確保がより高度に進むと考えられます。また、サステナビリティへの対応は今後ますます重要になります。環境負荷の低い容器素材の開発、省エネルギーな製造プロセスの導入、廃棄物削減への取り組みなどが強化されるでしょう。消費者のニーズがさらに細分化・多様化する中で、受託製造業者は小ロットから大量生産まで、より柔軟かつ迅速に対応できる生産体制を構築することが求められます。単なる製造だけでなく、製品開発支援、原材料調達、物流、さらには海外市場への展開支援など、付加価値の高いサービスを提供する「ソリューションプロバイダー」としての役割が強化されると予想されます。食品安全に対する意識の高まりから、HACCPやFSSC22000などの国際的な食品安全マネジメントシステムへの対応も一層厳格化し、高度な品質管理体制を持つ受託製造業者が選ばれる傾向が強まるでしょう。飲料受託瓶詰・缶詰サービスは、今後も飲料業界のイノベーションと成長を支える重要な基盤であり続けると考えられます。