二成分繊維市場規模・シェア分析:成長動向と予測 (2025-2030年)

複合繊維市場レポートは、業界を材料(ポリエチレン(PE)/ポリプロピレン(PP)、ポリプロピレン(PP)/ポリエチレンテレフタレート(PET)など)、構造タイプ(シースコア、サイドバイサイドなど)、エンドユーザー産業(不織布、自動車など)、および地域(アジア太平洋、北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイコンポーネント繊維市場の概要(2025年~2030年)

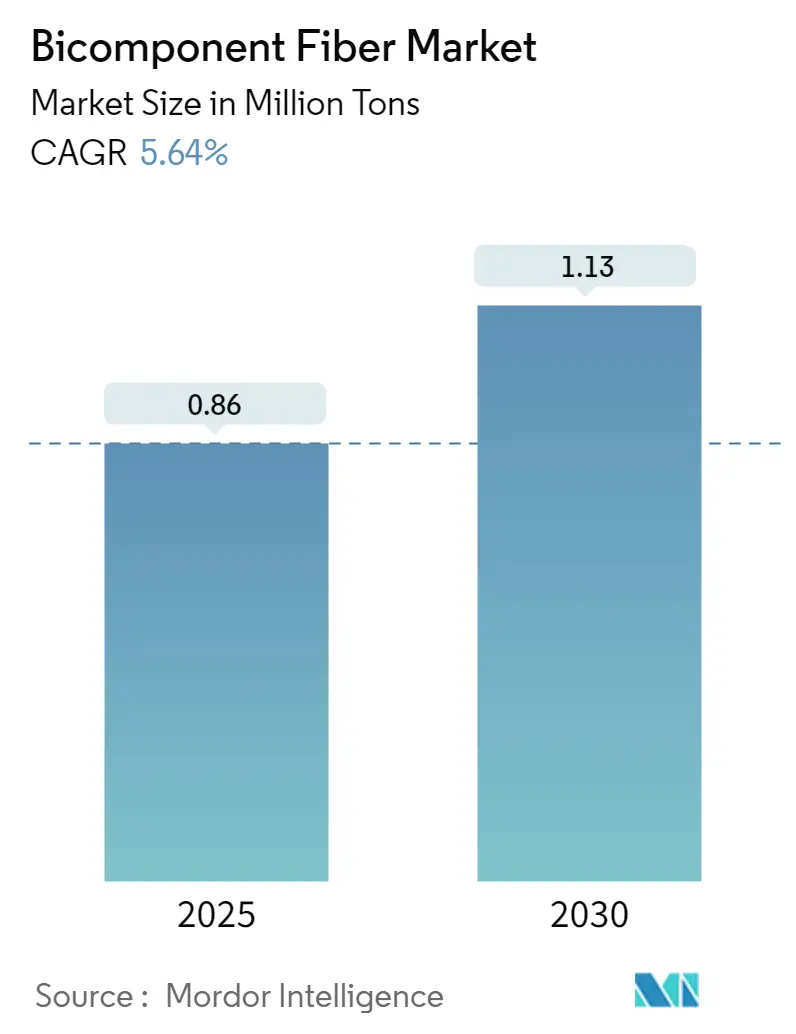

バイコンポーネント繊維市場は、2025年には0.86百万トンと推定され、2030年までに1.13百万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.64%で成長すると見込まれています。この市場は、材料(ポリエチレン(PE)/ポリプロピレン(PP)、ポリプロピレン(PP)/ポリエチレンテレフタレート(PET)など)、構造タイプ(鞘芯型、サイドバイサイド型など)、最終用途産業(不織布、自動車など)、および地域(アジア太平洋、北米など)に分類されています。

市場分析と主要トレンド

バイコンポーネント繊維産業は、技術の進歩と様々な最終用途分野における消費者の嗜好の変化により、大きな変革期を迎えています。

* 自動車産業の需要拡大: 自動車分野は重要な市場として浮上しており、特に中国が世界の生産を牽引しています。中国自動車工業協会(CAAM)によると、2022年には中国で2,700万台の車両が生産され、内装部品、シートカバー、断熱材などの自動車用途におけるバイコンポーネント繊維の需要が大幅に高まっています。これらの繊維の統合により、耐久性、音響特性、軽量構造など、自動車製造における性能特性が向上しています。

* 建設産業の堅調な成長: 建設産業は堅調な成長を示しており、バイコンポーネント繊維の用途に大きな機会を創出しています。中国国家統計局によると、2022年の建設生産額は約31.2兆人民元に達し、米国建築家協会(AIA)は同年中に建設支出が9%増加したと報告しています。この成長は、コンクリート補強材、断熱材、ジオテキスタイルなどの合成繊維用途の需要増加を促進しており、その独自の特性が構造的完全性と性能の向上に貢献しています。

* パーソナルケア・衛生分野の発展: パーソナルケア・衛生分野では、主要メーカーが革新的な製品を発売し、生産能力を拡大するなど、目覚ましい発展が見られます。2023年4月には、Petoskey Plasticsが医療用ガウン専用の新しい製造ラインに200万ドルの投資を発表し、初期生産能力は月間200万着とされました。EDANAによると、2022年にはヨーロッパ全体の不織布使用量の45%以上を衛生・パーソナルケアワイプが占めており、この分野がバイコンポーネント繊維消費に大きく貢献していることが示されています。

* 繊維産業の変革: 繊維産業は、持続可能で高性能な素材への注力により変革期を迎えています。Nikeが2023年にデザイナーのMartine Roseと協力し、男性と女性のスタイルを統合した革新的なスポーツウェアを開発したことは注目に値します。このような多用途で高性能な繊維へのトレンドは、アスレチックウェア、アウトドアウェア、ファッション用途における繊維の採用増加につながっています。また、吸湿発散性、耐久性、快適性などの繊維特性を向上させるための研究開発への投資も活発に行われており、繊維製造プロセスの革新を推進しています。

グローバルバイコンポーネント繊維市場のトレンドと洞察

* 衛生産業におけるバイコンポーネント繊維の採用拡大: 衛生産業は、清潔でリサイクル可能であり、均一な接着剤分布を提供するという不織布繊維の独自の特性により、その主要な牽引役となっています。これらの繊維は、乳児用おむつ、生理用品、大人用失禁製品、医療用アンダーパッドなど、様々な衛生用途に理想的な、ソフトタッチ特性を強化したエンジニアード繊維不織布の製造に広く利用されています。乳児衛生に関する意識の高まりは、ベビーおむつやワイプの採用増加につながっており、統計によると、乳児は生後2年間で約6,000枚のおむつを使用しています。この大量の使用量は、2022年に約710億ドルに達した世界の使い捨ておむつ市場に反映されており、衛生用途における複合繊維の堅調な需要を示しています。市場では、主要メーカーによる多額の投資と製品革新が見られ、衛生製品における先進繊維の重要性が高まっていることを示しています。

* 不織布産業からの需要増加: 不織布産業の用途拡大と技術進歩は、機能性繊維の需要を大幅に促進しています。これらの繊維は、スポーツウェアやアクティブウェアなどの高性能衣料にますます利用されており、その独自の構造特性が快適性、性能、耐久性を向上させています。不織布用途におけるポリマー繊維の多様性は、テクニカルテキスタイル、自動車用テキスタイル、保護服など、様々な分野での採用につながっています。主要なスポーツウェアブランドやメーカーは、吸湿管理、熱調節、全体的な性能の面で優れた特性を認識し、これらの素材を製品ラインに積極的に組み込んでいます。

セグメント分析:材料

* ポリエチレン/ポリプロピレン(PE/PP)セグメント: このセグメントは、2024年に市場全体の約30%を占め、世界のバイコンポーネント繊維市場を支配しています。優れた接着能力、特殊添加剤による高い接着力、強化されたウェブ形成能力などの優れた特性が、その主導的地位の要因です。PE/PPバイコンポーネント繊維は、特に使い捨ておむつ、生理用ナプキン、その他のパーソナルケア製品の製造において、柔らかさと強度の組み合わせが非常に評価され、衛生製品に広く利用されています。また、衛生産業からの需要増加と不織布用途での採用拡大により、市場で最も急速に成長しているセグメントでもあります。PE成分は不織布に高い柔らかさを提供し、PPコアは強度を提供し、フタル酸エステルを含まない組成を維持するため、敏感な用途に理想的です。

* その他の材料セグメント: PP/PETセグメントは、染色性と機械的特性が向上し、技術用途に適しています。PE/PETセグメントは優れた熱接着特性を提供し、様々な不織布用途で広く使用されています。HDPE/LDPEの組み合わせは、HDPEの高い強度対密度比とLDPEの安定化特性を活用し、特に3Dプリンティングなどの特殊用途で有益です。ポリエステル/PBTセグメントは、寸法安定性や耐薬品性などの独自の特性を提供し、その他の材料の組み合わせは、特定の性能属性を必要とするニッチな用途に対応しています。

セグメント分析:構造タイプ

* 鞘芯型セグメント: この構造は、2024年に市場全体の約49%を占め、世界のバイコンポーネント繊維市場を支配しています。その優位性は、特に強度、柔らかさ、耐久性の向上という点で、その多様性と優れた性能上の利点に起因しています。鞘芯型バイコンポーネント繊維は、繊維、衛生製品、様々な産業用途に広く利用されており、メーカーは繊維特性を特定のニーズに合わせて調整できます。この構造のユニークな設計は、一方の成分が他方を完全に囲むことで、表面特性とコア強度の最適な組み合わせを可能にします。

* サイドバイサイド型セグメント: このセグメントは、バイコンポーネント繊維市場で最も急速に成長しているカテゴリーとして浮上しており、2024年から2029年にかけて約6%の成長が予測されています。この成長は、自己捲縮繊維を生成する独自の能力と、特殊用途向けの分割可能繊維の製造における有効性によって推進されています。この構造タイプは、吸湿発散性繊維や特殊なテクニカルテキスタイルなど、高性能特性を必要とする用途で大きな牽引力を得ています。

* その他の構造タイプ: アイランドインザシー型やその他の構造タイプがバイコンポーネント繊維市場を構成しており、それぞれが特定の用途に独自の利点を提供しています。アイランドインザシー型は、極細繊維やマイクロファイバーの製造に特に価値があり、ハイエンドのろ過システム、合成皮革生産、プレミアム繊維用途に応用されています。

セグメント分析:最終用途産業別

* 衛生セグメント: このセグメントは、2024年に市場全体の約29%を占め、世界のバイコンポーネント繊維市場を支配し続けています。このセグメントの優位性は、使い捨ておむつ、生理用ナプキン、大人用失禁製品など、様々な衛生製品の製造におけるバイコンポーネント繊維の広範な使用によって主に推進されています。また、パーソナル衛生に関する意識の高まり、可処分所得の増加、プレミアム衛生製品の需要増加により、2024年から2029年にかけて約7%の成長が予測されており、最も急速に成長しているセグメントでもあります。

* その他の最終用途セグメント: バイコンポーネント繊維市場には、自動車、不織布、医療、建設産業など、他にもいくつかの重要な最終用途セグメントが含まれます。自動車分野では、内装部品の製造に複合繊維が利用され、耐久性と美的魅力を向上させながら、厳しい業界基準を満たしています。不織布セグメントは、スポーツウェアや保護具を含む高性能衣料の製造にこれらの繊維を活用しています。医療分野では、手術用ガウン、マスク、創傷ケア製品の製造にポリマー繊維が使用され、優れたバリア特性と快適特性が活用されています。建設産業では、コンクリート補強材や断熱材用途にこれらの繊維が利用され、その強度と耐久性が活用されています。

バイコンポーネント繊維市場の地域別分析

* アジア太平洋地域: アジア太平洋地域は、主要経済圏全体で大規模な製造および消費活動が行われており、世界のバイコンポーネント繊維市場において支配的な勢力となっています。中国、インド、日本、韓国が地域市場の礎を築き、それぞれが産業の成長に独自に貢献しています。この地域の優位性は、拡大する繊維産業、衛生製品での採用増加、自動車分野からの需要増加によって推進されています。

* 中国: 中国はアジア太平洋地域のバイコンポーネント繊維市場の原動力であり、2024年には地域市場シェアの約43%を占めています。この国の優位性は、堅牢な製造インフラと広範な繊維産業基盤に起因しています。中国市場は、特に山東省、江蘇省、浙江省、福建省、広東省などの東海岸沿いに集中する多数の国内および国際的なメーカーの存在によって特徴付けられています。中国市場は、2024年から2029年にかけて約8%のCAGRで成長すると予測されています。

* 北米: 北米は、高度な製造能力と様々な産業におけるハイエンド用途によって特徴付けられる、洗練されたバイコンポーネント繊維市場です。米国、カナダ、メキシコがこの地域の主要市場を構成しています。米国は北米市場を支配しており、2024年には地域市場シェアの約71%を占めています。米国市場は、2024年から2029年にかけて約7%のCAGRで成長すると予測されています。

* ヨーロッパ: ヨーロッパは、技術革新と持続可能な製造慣行に強く焦点を当てた、成熟したバイコンポーネント繊維市場です。ドイツ、英国、フランス、イタリアが地域市場の主要な牽引役となっています。ドイツは、堅牢な産業基盤と技術的専門知識を活用し、ヨーロッパのバイコンポーネント繊維市場をリードしています。

* 南米: 南米のバイコンポーネント繊維市場は成長の可能性を示しており、ブラジルとアルゼンチンがこの地域の主要市場として浮上しています。ブラジルは地域最大の市場であり、最も速い成長率を示しています。

* 中東・アフリカ: 中東・アフリカ地域は、バイコンポーネント繊維の新興市場であり、サウジアラビアと南アフリカが主要市場として機能しています。サウジアラビアは地域最大の市場であり、最も速い成長率を示しています。

競争環境

世界のバイコンポーネント繊維市場は、Indorama Ventures Public Company Limited、Far Eastern New Century Corporation、Kuraray Co. Ltd、JNC Corporation、Toray Industriesなどの主要企業によって牽引されています。これらの企業は、特に衛生分野におけるパートナー顧客からの需要増加に対応するため、生産能力の拡大と革新的な製品の開発に注力しています。

市場は部分的に細分化されており、グローバルなコングロマリットと専門的な地域メーカーが混在しています。主要企業は垂直統合されており、原材料生産から最終製品製造までのバリューチェーンの様々な側面を管理することで、大きな競争優位性を得ています。アジア太平洋地域では、原材料や主要な最終用途産業への近接性から、メーカーが恩恵を受けています。

バイコンポーネント繊維市場での成功は、進化する顧客ニーズを満たす持続可能で革新的な製品の開発にますます依存しています。企業は、衛生製品や医療用テキスタイルなどの高成長用途向けの専門製品を開発するために、高度な製造技術と研究開発能力に投資する必要があります。将来の市場の成功には、企業が持続可能な生産慣行とリサイクル可能な製品を通じて、高まる環境問題に対処することが求められます。

このレポートは、バイコンポーネント繊維(複合繊維)市場に関する詳細な分析を提供しています。バイコンポーネント繊維は、2種類の異なるポリマーから製造され、単一のフィラメントとして押し出される特殊な合成繊維です。これにより、効果的な熱接着性、微細な繊維、独自の断面形状、容易なカスタマイズ性など、2つのポリマーの利点を組み合わせた独自の特性を持つ繊維が実現されます。本調査は、市場の動向、セグメンテーション、競争環境、将来の展望を包括的に評価しています。

市場の成長を牽引する主な要因としては、衛生用品産業におけるバイコンポーネント繊維の採用拡大と、不織布産業からの需要増加が挙げられます。一方で、消費者の認知度不足や高い生産コストが市場の成長を抑制する要因となっています。市場分析には、業界のバリューチェーン分析に加え、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析が含まれています。

市場は、材料、構造タイプ、最終用途産業、および地域という主要なセグメントに詳細に分類されています。材料別では、ポリエチレン(PE)/ポリプロピレン(PP)、ポリプロピレン(PP)/ポリエチレンテレフタレート(PET)、高密度ポリエチレン/低密度ポリエチレン、ポリエステル/PBTなどが分析対象です。構造タイプには、シースコア型、サイドバイサイド型、海島型などがあります。最終用途産業としては、不織布、自動車、衛生用品、建設、医療などが含まれます。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)が対象とされており、各セグメントについて数量(トン)と収益(米ドル)の両面から市場規模と予測が提供されています。

バイコンポーネント繊維市場は、堅調な成長が見込まれています。2024年の市場規模は0.81百万トンと推定され、2025年には0.86百万トンに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.64%で成長し、2030年には1.13百万トンに達すると予測されています。地域別では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測が提供されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動が評価されています。主要企業の市場ランキング分析や、主要プレーヤーが採用する戦略についても詳述されています。主要な市場プレーヤーには、Indorama Ventures Public Company Limited、Far Eastern New Century Corporation、JNC Corporation、KURARAY CO., LTD.、TORAY INDUSTRIES, INC.などが挙げられ、これらの企業のプロファイルも含まれています。

市場の機会と将来のトレンドとしては、リサイクルされたバイコンポーネント繊維の将来的な応用が注目されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 衛生産業における二成分繊維の採用拡大

- 4.1.2 不織布産業からの需要増加

- 4.2 阻害要因

- 4.2.1 消費者認知度の不足と高い生産コスト

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(数量および収益による市場規模)

- 5.1 材料

- 5.1.1 ポリエチレン (PE)/ポリプロピレン (PP)

- 5.1.2 ポリプロピレン (PP)/ポリエチレンテレフタレート (PET)

- 5.1.3 高密度ポリエチレン/低密度ポリエチレン

- 5.1.4 ポリエチレン/ポリエチレンテレフタレート (pet)

- 5.1.5 ポリエステル/PBT

- 5.1.6 その他の材料

- 5.2 構造タイプ

- 5.2.1 シース・コア

- 5.2.2 サイドバイサイド

- 5.2.3 海島型

- 5.2.4 その他の構造タイプ

- 5.3 エンドユーザー産業

- 5.3.1 不織布

- 5.3.2 自動車

- 5.3.3 衛生

- 5.3.4 建設

- 5.3.5 医療

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 CHA Technologies Group

- 6.4.2 EMS-chemie Holding AG

- 6.4.3 Far Eastern New Century Corporation

- 6.4.4 Freudenberg Performance Materials

- 6.4.5 Huvis Corp.

- 6.4.6 Indorama Ventures Public Company Limited

- 6.4.7 JNC Corporation

- 6.4.8 Kolon Glotech

- 6.4.9 株式会社クラレ

- 6.4.10 OC Oerlikon Management AG

- 6.4.11 PTT Global Chemical Public Company Limited

- 6.4.12 Shaoxing Yaolong Spunbonded Nonwoven Technology Co. Ltd

- 6.4.13 帝人株式会社

- 6.4.14 東レ株式会社

- 6.4.15 WPT Nonwovens Corp.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 リサイクル二成分繊維の将来の用途

*** 本調査レポートに関するお問い合わせ ***

二成分繊維は、異なる二種類の高分子材料を一本の繊維の中に複合させた特殊な繊維です。単一の高分子材料では実現が困難な、あるいは不可能であった多様な機能や特性を付与することを目的として開発されました。具体的には、異なる融点、収縮率、弾性率、親水性・疎水性などの特性を持つ二つの高分子を組み合わせることで、自己捲縮性、熱融着性、極細化、高強度化といった独自の機能を発現させることができます。この技術は、繊維の性能向上だけでなく、製造プロセスの簡素化やコスト削減にも寄与し、現代の様々な産業分野で不可欠な素材となっています。

二成分繊維はその構造によっていくつかの主要なタイプに分類されます。

第一に、「サイドバイサイド型(並列型)」は、二種類の高分子が繊維の長手方向に沿って並列に配置された構造です。異なる高分子が熱処理によって異なる収縮率を示すため、繊維が自然に螺旋状に捲縮する「自己捲縮性」を発現します。これにより、嵩高性やソフトな風合いを持つ繊維が得られ、衣料品や寝具などに利用されます。

第二に、「芯鞘型(コアシェル型)」は、一方の高分子が芯(コア)となり、もう一方の高分子がその周りを鞘(シース)として覆う構造です。芯材には強度や弾性、特定の機能を持たせ、鞘材には熱融着性や柔軟性、表面特性などを付与することが一般的です。例えば、低融点ポリマーを鞘に、高融点ポリマーを芯にすることで、熱によって鞘材のみを溶融させ、繊維同士を接着する「熱融着性」を持つ不織布の製造に広く用いられます。芯鞘型には、芯が中央にある「同心芯鞘型」と、芯が偏心している「偏心芯鞘型」があり、偏心型はサイドバイサイド型と同様に自己捲縮性を発現させることも可能です。

第三に、「海島型(アイランドインシー型)」は、一方の高分子(島成分)がもう一方の高分子(海成分)の中に多数の微細なフィラメントとして分散している構造です。紡糸後、海成分を溶解除去することで、極めて細い「極細繊維」を大量に得ることができます。この極細繊維は、高い吸水性、拭き取り性、ソフトな触感、ドレープ性などを持ち、人工皮革、高機能ワイピングクロス、フィルターなどに利用されています。

第四に、「分割型(セグメントパイ型)」は、繊維の断面が放射状や多角形に分割された構造で、後加工で物理的に分割することで複数の極細繊維を得るタイプです。海島型と同様に極細繊維を製造する目的で用いられますが、海成分の除去が不要なため、環境負荷が低いという利点があります。

これらの二成分繊維は、多岐にわたる分野でその特性を活かしています。

最も代表的な用途の一つが不織布分野です。特に芯鞘型繊維は、熱融着性を利用して、おむつや生理用品などの衛生材料、医療用ガウンやマスク、ワイプなどの医療・衛生材料、自動車内装材、フィルター、土木建築資材などに幅広く使用されています。自己捲縮性を持つサイドバイサイド型や偏心芯鞘型繊維は、嵩高性やソフトな風合いが求められる衣料品、寝具、カーペットなどに利用され、快適性やデザイン性の向上に貢献しています。

海島型や分割型から得られる極細繊維は、その高い表面積と毛細管現象により、優れた吸水性・吸油性を発揮するため、高機能ワイピングクロス、フィルター、吸着材などに用いられます。また、緻密な構造とソフトな触感から、人工皮革やスエード調素材としても重宝されています。産業資材としては、高強度や耐熱性、耐薬品性などの特性を付与された二成分繊維が、コンポジット材料の補強材、ロープ、漁網、ジオテキスタイルなど、過酷な環境下での使用が求められる分野で活躍しています。

二成分繊維の製造には、高度な紡糸技術と材料科学が不可欠です。関連技術としては、まず「共押出紡糸技術」が挙げられます。これは、二種類の溶融高分子を専用の口金(スピナーレット)を通して同時に押し出す技術であり、各タイプの二成分繊維構造を精密に形成するために不可欠です。高分子材料の選択も重要で、互いの相溶性、接着性、そして目的とする機能を発現させるための特性差(融点差、収縮率差など)を考慮して、ポリプロピレン(PP)とポリエチレン(PE)、ポリエチレンテレフタレート(PET)とPP、ナイロンとPETなどの組み合わせが一般的に用いられます。紡糸後の「延伸加工」や「熱処理」も重要な工程であり、繊維の強度や弾性、捲縮性を調整します。特に海島型や分割型では、後加工で海成分の溶解除去や物理的な分割を行う技術が不可欠です。さらに、繊維表面に特定の機能を付与するための「表面改質技術」も、撥水性、抗菌性、導電性などの高付加価値化に貢献しています。

市場背景を見ると、二成分繊維は、多機能性材料への需要の高まりを背景に、着実に市場を拡大してきました。特に、不織布市場の成長は、二成分繊維の需要を牽引する大きな要因となっています。単一素材では実現できない複雑な機能や、複数の素材をブレンドするよりも効率的な製造プロセスが、その普及を後押ししています。また、環境意識の高まりから、リサイクル性や生分解性を持つ二成分繊維の開発も進められています。一方で、異なる高分子間の相溶性や接着性の確保、精密な構造制御、そして専用の紡糸設備にかかるコストなどが、技術的な課題として存在します。しかし、これらの課題を克服するための研究開発が活発に行われており、市場は今後も成長を続けると予測されます。

将来展望としては、二成分繊維はさらなる高機能化と多様化が進むと考えられます。

一つは、「スマートテキスタイル」や「ウェアラブルデバイス」への応用です。導電性高分子や発熱性高分子などを組み合わせることで、センサー機能、発熱機能、データ伝送機能を持つ繊維の開発が期待されます。

二つ目は、「環境対応型材料」としての進化です。バイオマス由来のポリマーや生分解性ポリマーを組み合わせた二成分繊維は、持続可能な社会の実現に貢献する素材として、その開発が加速するでしょう。また、リサイクル性の向上や、製造工程におけるエネルギー消費の削減も重要なテーマとなります。

三つ目は、「医療・ヘルスケア分野」での応用拡大です。生体適合性を持つ高分子を組み合わせた医療用インプラント、薬剤徐放性繊維、再生医療用足場材料など、より高度な機能を持つ繊維の開発が進むと予想されます。

四つ目は、「ナノテクノロジーとの融合」です。より微細な構造を持つ二成分繊維、あるいはナノファイバー技術と組み合わせることで、これまでにない高性能フィルター、触媒担体、高機能複合材料などが生まれる可能性があります。

このように、二成分繊維は、その複合化技術を基盤として、今後も様々な分野で革新的な材料ソリューションを提供し続けるでしょう。