ビグアナイド市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

ビグアナイド市場レポートは、分子 (メトホルミン、フェンホルミン、ブホルミン)、剤形 (即放性錠剤など)、適応症 (2型糖尿病、前糖尿病など)、製剤タイプ (単剤療法、配合剤)、流通チャネル (病院薬局など)、および地域 (北米、欧州など) 別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビグアナイド市場は、分子(メトホルミン、フェンホルミン、ブホルミンなど)、剤形(即放性錠剤、徐放性製剤など)、適応症(2型糖尿病、糖尿病前症など)、製剤タイプ(単剤療法、配合剤)、流通チャネル(病院薬局、オンライン薬局など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場概要

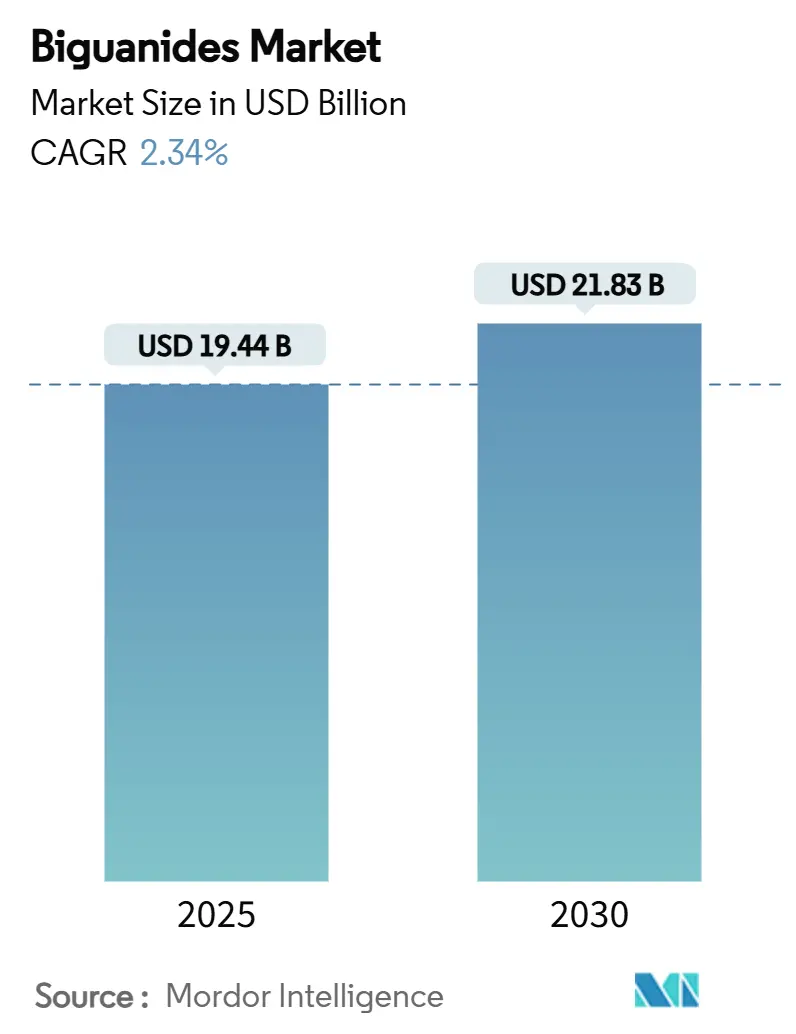

モルドール・インテリジェンスの分析によると、ビグアナイド市場規模は2025年に194.4億米ドル、2030年には218.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)2.34%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

この成長は、2型糖尿病の第一選択薬としてのメトホルミンの安定した需要に支えられており、新しい剤形、女性の健康関連の適応症、および広範な地域でのアクセス拡大が追加的な成長をもたらしています。アジア太平洋地域は、大規模な糖尿病人口と活発なジェネリック競争により販売量を牽引し、北米は高価格の配合剤によって価値を維持しています。N-ニトロソジメチルアミン(NDMA)不純物に関する規制措置や、デジタル薬局の拡大が、供給の回復力と流通戦略の両方を形成しています。そのため、競争の焦点は、GLP-1受容体作動薬やSGLT-2阻害薬といった、現在第一選択薬の選択に影響を与える薬剤に対して、製造品質、価格の柔軟性、および製剤の革新に置かれています。

主要なレポートのポイント(2024年データおよび2030年予測)

* 分子別: メトホルミンが市場シェアの95.51%を占め、ブホルミンは7.65%のCAGRで拡大すると予測されています。

* 剤形別: 即放性錠剤が収益シェアの60.53%を占め、徐放性製剤は6.85%のCAGRで成長すると予測されています。

* 適応症別: 2型糖尿病が市場規模の89.21%を占め、多嚢胞性卵巣症候群(PCOS)は7.87%のCAGRで進展しています。

* 製剤タイプ別: 単剤療法が52.12%のシェアを維持しましたが、配合剤は6.71%と最も高いCAGRを記録すると予測されています。

* 流通チャネル別: 病院薬局が市場シェアの45.32%を占め、オンライン薬局は8.61%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が35.62%の収益シェアでリードし、8.35%のCAGRを記録すると予想されています。

市場の推進要因

* 2型糖尿病(T2DM)の世界的な有病率の増加: 2045年までに糖尿病患者数が7億8300万人に達すると予測されており、特にアジア太平洋地域で最も急速に増加しているため、メトホルミンの処方量が増加しています。

* ほとんどの糖尿病ガイドラインにおける第一選択薬としての有利な地位: 2025年の糖尿病ガイドラインでは、メトホルミンが初期薬物治療の中心に位置づけられており、安定した販売量を保証しています。

* 低中所得国(LMICs)における急速なジェネリック化による手頃な価格の推進: 中国での入札によるメトホルミン価格の42%削減と購入量の49%増加は、大量契約がアクセスを促進しつつ利益率を圧縮する様子を示しています。

* 女性の健康(PCOS、妊娠糖尿病)におけるメトホルミンの使用増加: メトホルミンが多嚢胞性卵巣症候群の女性における妊娠糖尿病のリスクを低減し、生児出産転帰を改善することが示されており、その対象人口が拡大しています。

* 老化防止および抗がん剤としてのビグアナイドの探索: 北米と欧州を中心に、ビグアナイドが老化防止および抗がん剤として研究されています。

* AIを活用した分子再利用による配合剤の加速: AIを活用した分子再利用が、配合剤の開発を加速させています。

市場の抑制要因

* NDMA不純物によるリコールが処方医の信頼を損なう: 2020年以降、複数のメトホルミンバッチで規制限度を超えるNDMAレベルが検出され、製品回収が相次ぎました。これにより、代替薬への切り替えが加速し、コンプライアンスコストが増加し、短期的に市場の軌道が抑制されています。

* GLP-1受容体作動薬およびSGLT-2阻害薬の第一選択薬としての人気上昇: 2024年のガイドラインでは、心腎保護の利点のためにSGLT-2阻害薬またはGLP-1受容体作動薬の早期追加が推奨され、処方医は新しいブランドに傾倒しています。これらの薬剤はメトホルミンの体重中立的なプロファイルよりも患者が重視する体重減少をもたらします。

* インド、中国、ブラジルにおける価格統制政策による利益率の圧縮: これらの国々での価格統制政策は、利益率を圧迫しています。

* Eコマースチャネルにおける粗悪品/偽造メトホルミン: 規制されていないオンライン市場を中心に、粗悪品や偽造メトホルミンが出回っており、市場の信頼を損なう可能性があります。

セグメント分析

* 分子別: メトホルミンは圧倒的な市場シェアを維持していますが、ブホルミンやフェンホルミンといった小分子も、代謝性腫瘍学や特定の地域での承認によりニッチな市場で成長を見せています。第二世代分子の研究も進められています。

* 剤形別: 即放性錠剤が主流ですが、徐放性錠剤はアドヒアランスの向上と胃腸の不快感の軽減により、6.85%のCAGRで成長しています。徐放性製剤の市場規模は2025年の51億米ドルから2030年には71億米ドルに増加すると予測されています。経口液剤やサシェ顆粒など、多様な剤形が開発されています。

* 適応症別: 2型糖尿病が主要な適応症ですが、多嚢胞性卵巣症候群(PCOS)の処方が7.87%のCAGRで最も急速に拡大しています。妊娠糖尿病や糖尿病前症のスクリーニングプログラムも、治療期間の延長に貢献しています。

* 製剤タイプ別: 単剤療法が依然として売上高の大部分を占めますが、配合剤は6.71%のCAGRで増加しており、複数の代謝経路を同時に標的とする治療法が普及しています。配合製品の市場規模は2025年に63億米ドルと推定されています。

* 流通チャネル別: 病院薬局が主要な流通チャネルですが、オンライン薬局は8.61%のCAGRで急速に拡大しており、消費者の宅配需要に応えています。

地域分析

* アジア太平洋: 2024年の収益の35.62%を占め、8.35%のCAGRを達成する見込みです。中国の集中調達とインドの広大な糖尿病患者層が成長を牽引しています。

* 北米: 価値重視で成長が遅い地域であり、GLP-1受容体作動薬が処方箋の選択において優位性を増しています。NDMAリコール問題も影響を与えています。

* 欧州: イノベーションの採用と予算管理のバランスを取りながら、徐放性および配合錠の償還が進んでいます。

* 中東・アフリカ: 糖尿病の有病率は上昇していますが、インフラの課題や偽造品の浸透が供給の安全性を脅かしています。

主要企業

主要な市場参加者には、Eli Lilly and Company、Novo Nordisk A/S、Sanofi S.A.、AstraZeneca PLC、Merck & Co., Inc.、Boehringer Ingelheim International GmbHなどが含まれます。これらの企業は、新薬の開発、製品ポートフォリオの拡大、戦略的提携を通じて市場での競争力を維持しています。特に、GLP-1受容体作動薬やSGLT2阻害薬といった革新的な治療法の導入が、各社の市場シェアに大きな影響を与えています。また、ジェネリック医薬品メーカーも、特許切れの薬剤市場において重要な役割を果たしています。

このレポートは、世界のビグアナイド市場に関する包括的な分析を提供します。ビグアナイドは主に2型糖尿病の治療に用いられる薬剤クラスであり、その市場動向、成長予測、主要な推進要因と抑制要因、および競合状況を詳細に評価しています。

市場は、分子(メトホルミン、フェンホルミン、ブホルミン)、剤形(即放性錠剤、徐放性錠剤、経口液剤)、適応症(2型糖尿病、前糖尿病、多嚢胞性卵巣症候群(PCOS)、妊娠糖尿病(GDM))、製剤タイプ(単剤療法、固定用量配合剤)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域といった多様な側面から詳細にセグメント化され、分析されています。

市場規模は、2025年に194.4億米ドルに達し、2030年には218.3億米ドルに成長すると予測されています。この成長は、主に以下の要因によって牽引されています。

第一に、世界的な2型糖尿病の有病率の増加が市場拡大の最大の推進力となっています。

第二に、多くの糖尿病治療ガイドラインにおいて、ビグアナイド、特にメトホルミンが第一選択薬としての有利な地位を確立していることが挙げられます。

第三に、後発医薬品化の急速な進展により、低・中所得国(LMICs)での薬剤の入手しやすさと手頃な価格が向上しています。

さらに、女性の健康分野、特に多嚢胞性卵巣症候群(PCOS)や妊娠糖尿病(GDM)におけるメトホルミンの使用増加は、年平均成長率7.87%で患者層を拡大しており、市場に新たな機会をもたらしています。

また、ビグアナイドが抗老化剤や抗がん剤としての可能性を探求されている点や、AIを活用した分子再利用が固定用量配合剤(FDCs)の開発を加速させている点も、将来的な成長に寄与すると見られています。

一方で、市場の成長を抑制するいくつかの要因も存在します。

NDMA不純物によるリコール問題は、処方医の信頼を損ね、短期的な市場成長に約0.7%の年平均成長率(CAGR)影響を与えると推定されています。

また、GLP-1受容体作動薬やSGLT-2阻害薬といった新規の第一選択肢としての人気上昇は、ビグアナイド市場にとって競合圧力となっています。

インド、中国、ブラジルといった主要市場における価格統制政策は、製薬企業の利益率を圧迫しています。

さらに、Eコマースチャネルにおける粗悪品や偽造メトホルミンの流通も、市場の課題として挙げられます。

地域別に見ると、アジア太平洋地域が世界の収益の35.62%を占める最大の市場であり、2030年までの年平均成長率8.35%で最も急速に成長している地域です。これは、同地域における糖尿病患者数の増加と医療アクセスの改善に起因しています。

剤形では、徐放性メトホルミン錠が勢いを増しており、1日1回の服用で服薬遵守率が向上し、消化器系の副作用が軽減されることから、年平均成長率6.85%で成長しています。

競合状況については、市場の集中度と主要企業の市場シェアが詳細に分析されています。Teva Pharmaceutical Industries、Merck & Co.、武田薬品工業、GSK plc、Sanofi、Boehringer Ingelheim、Glenmark Pharma、Zydus Lifesciences、Sun Pharmaなど、多数のグローバルおよび地域を代表する製薬会社のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

本レポートは、これらの多角的な分析を通じて、ビグアナイド市場における現在の機会と将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な2型糖尿病(T2DM)の有病率の上昇

- 4.2.2 ほとんどの糖尿病ガイドラインにおける有利な第一選択治療の地位

- 4.2.3 後発医薬品化の急速な進展が低・中所得国(LMICs)での手頃な価格を推進

- 4.2.4 女性の健康(PCOS、GDM)におけるメトホルミンの使用増加

- 4.2.5 老化防止剤および抗がん剤としてのビグアナイドの探求

- 4.2.6 AIを活用した分子の再利用が固定用量配合剤を加速

- 4.3 市場の阻害要因

- 4.3.1 NDMA不純物によるリコールが処方医の信頼を損なう

- 4.3.2 第一選択肢としてのGLP-1受容体作動薬およびSGLT-2阻害薬の人気上昇

- 4.3.3 インド、中国、ブラジルにおける価格統制政策が利益を圧迫

- 4.3.4 Eコマースチャネルにおける粗悪品/偽造メトホルミン

- 4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 分子別

- 5.1.1 メトホルミン

- 5.1.2 フェンホルミン

- 5.1.3 ブホルミン

- 5.2 剤形別

- 5.2.1 即放性錠剤

- 5.2.2 徐放性錠剤

- 5.2.3 経口液剤

- 5.3 適応症別

- 5.3.1 2型糖尿病

- 5.3.2 糖尿病予備群

- 5.3.3 多嚢胞性卵巣症候群 (PCOS)

- 5.3.4 妊娠糖尿病 (GDM)

- 5.4 製剤タイプ別

- 5.4.1 単剤療法

- 5.4.2 固定用量配合剤 (FDCs)

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 テバ製薬

- 6.3.2 メルク・アンド・カンパニー

- 6.3.3 武田薬品工業

- 6.3.4 GSK plc

- 6.3.5 サノフィ

- 6.3.6 ベーリンガーインゲルハイム

- 6.3.7 グレンマーク・ファーマ

- 6.3.8 ザイダス・ライフサイエンシズ

- 6.3.9 ブリストル・マイヤーズ スクイブ

- 6.3.10 サン・ファーマ

- 6.3.11 アウロビンド・ファーマ

- 6.3.12 ルーピン

- 6.3.13 アジャンタ・ファーマ

- 6.3.14 グラニュールズ・インディア

- 6.3.15 アポテックス

- 6.3.16 IOL ケミカルズ・アンド・ファーマ

- 6.3.17 サンド

- 6.3.18 ドクター・レディーズ・ラボラトリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ビグアナイドは、グアニジン骨格を二つ持つ有機化合物の一群を指す総称であり、特に医療分野においては、主に2型糖尿病治療薬として広く認識されています。その歴史は古く、フレンチライラック(ガレガ・オフィシナリス)という植物に含まれるグアニジン誘導体が血糖降下作用を持つことが発見されたことに端を発しています。この発見が、後にビグアナイド系薬剤の開発へと繋がりました。

ビグアナイド系薬剤にはいくつかの種類が存在しますが、現在最も広く使用され、その有効性と安全性が確立されているのはメトホルミンです。かつてはフェンホルミンやブホルミンといった薬剤も使用されていましたが、これらは乳酸アシドーシスという重篤な副作用のリスクが高かったため、現在ではほとんど使用されていません。メトホルミンは、これらの先行薬剤と比較して乳酸アシドーシスのリスクが格段に低いことが特徴であり、世界中で2型糖尿病の第一選択薬として推奨されています。

メトホルミンの主な用途は、言うまでもなく2型糖尿病の治療です。インスリン抵抗性の改善、肝臓からの糖新生の抑制、そして腸管からのグルコース吸収の抑制という三つの主要な作用機序を通じて血糖値を低下させます。インスリン分泌を直接刺激しないため、単独での使用では低血糖のリスクが低いという利点があります。また、体重増加をほとんど引き起こさない、あるいはわずかに減少させる傾向があることも、多くの糖尿病患者にとって重要なメリットとされています。糖尿病治療以外にも、多嚢胞性卵巣症候群(PCOS)の治療において、インスリン抵抗性の改善を目的として使用されることがあります。近年では、メトホルミンが持つ抗がん作用や寿命延長作用の可能性についても、活発な研究が進められており、新たな適応症としての期待が高まっています。

メトホルミンの作用機序は多岐にわたりますが、その中心的なメカニズムはAMP活性化プロテインキナーゼ(AMPK)の活性化であると考えられています。AMPKは細胞内のエネルギー状態を感知する酵素であり、これが活性化されることで、肝臓での糖新生が抑制され、筋肉などの末梢組織におけるグルコースの取り込みが促進されます。これにより、インスリン感受性が改善され、血糖値が低下します。さらに、腸内細菌叢への影響や、炎症反応の抑制など、AMPK活性化以外のメカニズムも関与している可能性が示唆されており、その全貌解明に向けた研究が続けられています。副作用としては、吐き気、下痢、腹痛などの消化器症状が比較的多く見られますが、これらは通常、用量の調整や服用方法の工夫によって軽減可能です。重篤な副作用である乳酸アシドーシスは稀ですが、腎機能障害のある患者や、脱水状態の患者ではリスクが高まるため、注意深い管理が必要です。他の糖尿病治療薬、例えばスルホニル尿素薬、DPP-4阻害薬、GLP-1受容体作動薬、SGLT2阻害薬などと併用されることも多く、それぞれの薬剤の作用機序を補完し合うことで、より効果的な血糖コントロールを目指します。

市場背景を見ると、メトホルミンは1950年代に開発され、1990年代以降にその有効性と安全性が再評価されて以来、世界中で最も広く処方されている糖尿病治療薬の一つとしての地位を確立しました。世界保健機関(WHO)の必須医薬品リストにも掲載されており、その重要性は国際的にも認められています。特許切れにより、安価なジェネリック医薬品が多数流通しているため、医療経済的な負担が少なく、多くの患者がアクセスしやすい薬剤であることも、その普及に大きく貢献しています。2型糖尿病の初期治療においては、食事療法や運動療法と並んで、第一選択薬として強く推奨されており、その市場規模は非常に大きいと言えます。

将来展望としては、メトホルミンの新たな可能性の探求が引き続き重要なテーマとなるでしょう。特に、抗がん作用や寿命延長作用に関する研究は、糖尿病治療薬という枠を超えた、画期的な応用へと繋がるかもしれません。これらの研究は、メトホルミンが細胞の代謝経路に与える広範な影響をさらに深く理解することを目指しています。また、個別化医療の進展に伴い、患者の遺伝的背景や病態に応じて、メトホルミンがどのような患者に最も効果的であるか、あるいはどのような併用療法が最適であるかといった、より詳細な治療戦略が確立されていく可能性があります。副作用の軽減や、より安全性の高い新規ビグアナイド誘導体の開発も期待されますが、メトホルミンの有効性と安全性のバランスは非常に優れており、その地位は揺るぎないものと考えられます。基礎研究の深化により、メトホルミンの詳細な作用機序、特にAMPK以外の経路や、腸内細菌叢への影響など、さらなる解明が進むことで、新たな治療戦略や予防法の開発に繋がる可能性も秘めています。ビグアナイド、特にメトホルミンは、今後も医療の現場において極めて重要な役割を担い続けることでしょう。