バインダージェット方式3Dプリンティング技術市場:規模・シェア分析、成長動向・予測 (2025年~2030年)

バインダージェット方式3Dプリンティング技術市場レポートは、コンポーネント別(ハードウェア、材料、サービス)、エンドユーザー産業別(自動車、航空宇宙・防衛、建設・建築、歯科・ヘルスケア、その他)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。上記すべてのセグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バインダージェット3Dプリンティング技術市場予測(2030年まで)

本レポートは、バインダージェット3Dプリンティング技術市場について、2019年から2030年までの期間を対象とした詳細な分析を提供しています。市場は、コンポーネント(ハードウェア、材料、サービス)、エンドユーザー産業(自動車、航空宇宙・防衛、建設・建築、歯科・ヘルスケア、その他)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類され、各セグメントの市場規模と予測は金額(米ドル)で示されています。

市場概要

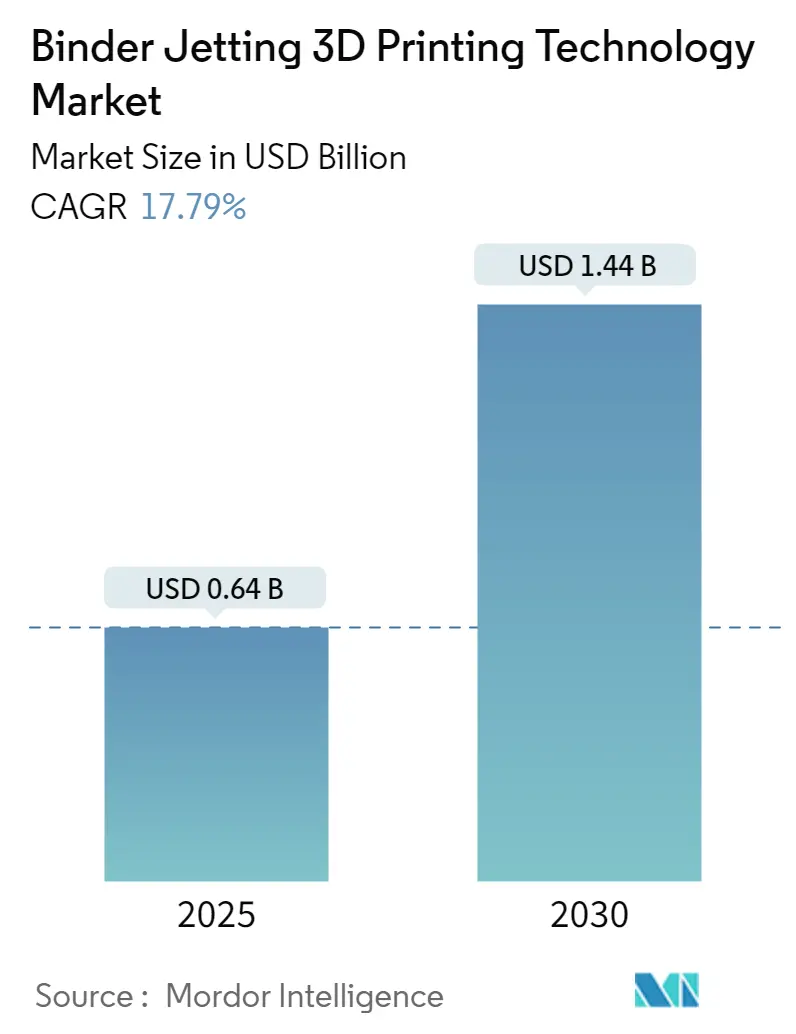

バインダージェット3Dプリンティング技術市場は、製造業の拡大に伴い、その重要性を増しています。2025年には0.64億米ドルと推定される市場規模は、2030年には1.44億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は17.79%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

バインダージェット技術の主要な利点の一つは、室温で動作することです。これにより、FDM、SLS、DMSL/SLM(反りなど)、SLA/DLP(カールなど)といった他の3Dプリンティング手法で一般的に見られる熱誘発性の寸法歪みが解消されます。この室温での動作能力により、バインダージェットマシンは3Dプリンティング分野で最大級の造形ボリュームを誇り、主に砂型鋳造用の金型を製造しています。さらに、金属バインダージェットシステムは、最大800 x 500 x 400 mmの造形ボリュームを持ち、DMSL/SLMシステムよりも大きく、複数の部品を同時に並行して製造することが可能です。ただし、後処理工程のため、推奨される最大部品長は50mmに制限されています。

バインダージェットでは部品が造形プラットフォームに固定されないため、ビルドボリューム全体を自由に利用できます。この特性は、少量から中量生産に理想的であり、機械のビルドボリューム全体を効果的に活用することが、バインダージェットの潜在能力を最大限に引き出す上で重要です。

この技術は、建築およびインテリアデザイン分野で幅広く応用されており、印象的な大型アイテムの製造が可能です。空間全体にわたる建築プロジェクト、店舗什器、展示品、家具デザインなど、具体的な用途で活用されています。

技術の進歩が市場の成長を牽引しています。例えば、積層造形分野のリーダーであるExOneと3Dプリンターは、複雑な工具を不要にすることで鋳造所やパターンショップ向けの砂型鋳造に革命をもたらしました。彼らのバインダージェットプロセスにより、デジタル鋳造所はかつて不可能とされた形状を作成し、複雑なコアを合理化して迅速な組み立てを可能にし、従来の工具にかかる時間とコストなしに設計変更を行うことができます。このような企業の技術開発の進展は、市場を強化し、機械設備産業を拡大し、バインダージェット技術市場の成長を促進すると期待されています。

一方で、バインダージェット技術の速度とコストに関する課題は、市場成長の障壁となっています。コストは主要な阻害要因ではないかもしれませんが、ほとんどの製造方法と比較して、バインダージェットは時間集約的であるという点が挙げられます。さらに、量産のための設計最適化には、しばしば複数回のビルドが必要となります。これらの課題に対処することが、市場の即時的な成長を促進する鍵となるでしょう。

主要な市場トレンドと洞察

自動車分野での応用拡大

バインダージェット技術は、その固有の利点から、自動車産業において主要な採用者となっています。例えば、プロトタイプと生産部品の両方を迅速に製造できるバインダージェットの能力は、自動車用途でますます支持されています。最適な性能のために複雑な形状を必要とする熱交換器がその典型的な例です。

自動車産業が効率性、性能、軽量化への絶え間ない探求によって進化を続ける中、バインダージェットは、生産を最適化し、革新的な設計を開拓しようとする自動車メーカーにとって貴重な資産として浮上しています。従来の3Dプリンティング技術が通常、少量生産に対応するのに対し、バインダージェットは従来の製造方法の生産速度に匹敵します。この能力は、複雑な自動車部品の大量生産を促進します。さらに、バインダージェットの汎用性は、特定の少数の材料に限定されず、多様な金属粉末に対応し、異なる性能要件を満たすようにカスタマイズできます。

人々の購買力の増加に牽引され、世界的な自動車販売が急増していることから、調査対象市場は予測期間中に大きな成長機会を得ると予想されます。OICAによると、世界の自動車生産はパンデミック中の減少以来、勢いを増し続けています。2023年には、世界で約9400万台の車両が生産され、2020年の7800万台と比較して大幅に増加しました。同様の傾向は他の地域でも見られます。例えば、ACEAの2023年通年レポートによると、中国の自動車市場は最初の3四半期で停滞に直面しましたが、年間で4.5%の成長を達成しました。対照的に、日本と米国の自動車販売はそれぞれ約16%と14%以上と堅調な増加を見せました。

バインダージェット技術の可能性を認識し、多くの自動車メーカーがその採用を開始しています。例えば、ExOneとBMWグループは20年以上にわたりプロジェクト開発で協力してきました。BMWは、金属鋳造に不可欠なウォータージャケットコアの連続生産のために4台のExOne Exerialバインダージェット3Dプリンティングシステムを使用しており、さらに多くのシステムを導入する予定です。マイクロ波、脱砂ステーション、全自動コンベアと統合されたExerialシステムは、高速で24時間稼働し、驚くべき精度で部品を生産します。

北米が大きな市場シェアを占める見込み

技術の早期採用地域として、北米はバインダージェット3Dプリンティング技術市場をリードする態勢が整っています。新製品の発売とイノベーションが市場の成長を牽引すると予想されています。これらのトレンドに対応し、多くのグローバルなバインダージェット3Dプリンティングソリューションプロバイダーは、拡大する機会を活用し、市場シェアを拡大するために北米でのプレゼンスを強化しています。

2024年6月、積層造形2.0技術のリーディングプロバイダーであるDesktop Metalは、ロサンゼルスで開催されるRAPID + TCTへの参加を発表しました。同社は、航空宇宙、エレクトロニクス、医療、消費財など多様な分野に合わせた革新的な3Dプリンティングアプリケーションを発表する予定です。特に、Desktop Metalは、バインダージェットAL6061粉末における成果に焦点を当て、この特定の材料において従来のインベストメント鋳造に匹敵し、他の積層造形方法を凌駕する部品性能を披露すると予想されています。

バインダージェット技術は、この地域の様々な分野で需要が高まっています。例えば、2023年には、Desktop MetalはProduction System P-50と一連の金属バインダージェットシステムをFreeFORM Technologiesに販売しました。ペンシルベニア州セントメアリーズに位置するFreeFORM Technologiesは、合計25台の金属プリンターを含む事業を拡大し、Desktop Metalがこれまでに販売したDMバインダージェットシステムの中で最大のフリートとなりました。

北米のヘルスケア、航空宇宙・防衛、産業、自動車分野では投資が急増しており、堅調な成長見通しを示しています。これらの投資は、様々な産業におけるバインダージェット3Dプリンティング技術の著しい進歩と採用を促進し、市場における北米の優位な地位をさらに強固にすると期待されています。

競争環境

バインダージェット3Dプリンティング市場は、グローバル企業と地域企業の混合によって特徴付けられます。ExOne、Proto3000 Inc.、Dassault Systemesなどの企業は、市場での足場を強化するために、パートナーシップ、合併、買収、投資を積極的に追求しています。これらの戦略的な動きは、より広範な市場機会への道を開いています。

さらに、バインダージェット金属3Dプリンティング技術は、製造業における進行中のデジタルトランスフォーメーションを牽引するでしょう。業界の専門家は、この絶えず進化する状況で競争力を維持するために、市場の変化を注意深く追跡し、戦略を適応させる必要があります。

3Dプリンティング分野は、ブランドが従来のサプライチェーンよりもバインダージェット技術とスケーラブルな積層造形をますます好むようになるにつれて、実質的な成長の瀬戸際にあります。デジタル化されたソリューションに対する需要の急増に対応するため、バインダージェット技術は、その設計および生産能力を拡大するために進化する必要があります。特に金属バインダージェット(MBJ)技術は、金属製造に深い影響を与え、3Dプリンティング分野に革命をもたらしています。この最先端の方法は、金属粉末と液体バインダーを層状に重ねることで、複雑で耐久性のあるオブジェクトの作成を可能にし、ベンダーに大きな成長の可能性を提供します。

最近の業界動向

* 2024年6月: 積層造形技術のリーディングプロバイダーであるDesktop Metalは、そのProduction System P-1において、プラチナが顧客承認材料として認定されたことを発表しました。これは、宝飾品製造の総合ソリューションプロバイダーであるLegorが開発した特殊粉末によるものです。さらに、Desktop MetalのPowmetラインは、レーザーおよびバインダージェット3Dプリンティングシステムに対応する認定された超高純度金属粉末を提供しています。同社は、LegorのPowmetプラチナがProduction System P-1で認定されたことは、宝飾品、時計製造、高級品分野におけるバインダージェット3Dプリンティングにとって重要な進歩であると強調しています。

* 2024年5月: Desktop Metalは、Production System P-1用のリアクティブセーフティキットを発表しました。これにより、チタンとアルミニウムの安全かつ迅速なバインダージェット3Dプリンティングが可能になります。2年以上の開発とテストを経て、P-1リアクティブセーフティキットには、ATEX定格コンポーネントと、安全性を最優先した必須のハードウェアおよびソフトウェアのアップグレードが組み込まれています。ATEX認証は、爆発性雰囲気の環境での安全性を確保するために、欧州連合指令に従って厳格なテストを受けた機器に与えられます。

このレポートは、「世界のバインダージェッティング3Dプリンティング技術市場」に関する詳細かつ包括的な分析を提供しています。バインダージェッティングは、粉末層に選択的にバインダーを噴射し、特定の領域を結合することで固形部品を層ごとに形成する積層造形プロセスです。この技術では、粒状金属、砂、セラミックスといった多様な材料が一般的に使用されます。本調査は、バインダージェッティング技術に関連する市場のトレンド、ダイナミクス、および主要市場プレイヤーの活動、戦略、最近の動向を深く掘り下げて分析しています。市場規模の推定は、主要プレイヤーがグローバルに提供するバインダージェッティング関連のハードウェア、ソフトウェア、材料、サービスの収益に基づいて算出されています。

市場規模に関して、2024年には5.3億米ドルと推定されており、2025年には6.4億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)17.79%という高い成長率で拡大し、2030年には14.4億米ドル規模に達すると見込まれています。

市場の成長を促進する主要な要因としては、「製造業における技術進歩の継続的な拡大」と「自動車産業における著しい成長と応用範囲の拡大」が挙げられます。これらの要因が、バインダージェッティング技術の需要を押し上げています。一方で、この技術に関連する「高コスト」が、市場の成長を抑制する重要な課題として認識されています。

本レポートでは、市場を以下の主要なセグメントに分類し、それぞれの詳細な分析を提供しています。

* コンポーネント別: ハードウェア、材料、サービス。これらの要素が市場を構成する主要な部分です。

* エンドユーザー産業別: 自動車、航空宇宙・防衛、建設・建築、歯科・ヘルスケア、その他(多様な産業が含まれます)。各産業におけるバインダージェッティング技術の採用状況と潜在性が評価されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ。地域ごとの市場特性と成長機会が分析されています。

地域別分析では、2025年には北米が最大の市場シェアを占めると予測されており、技術導入と産業基盤の強さがその背景にあります。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、急速な産業化と技術投資が成長を牽引すると見られています。

競争環境のセクションでは、ExOne、Ricoh、Dassault Systemes、Proto3000 Inc.、Desktop Metal、Markforged、HP、3D Systems、Voxeljet AG、Sculpteoといった主要な市場プレイヤーが特定され、それぞれの企業プロファイル、市場戦略、製品開発、および最近の事業活動が詳細に分析されています。これにより、市場における競争の激しさと主要企業のポジショニングが明確に理解できます。

レポートの構成は、まず「はじめに」として研究の仮定、市場定義、研究範囲を説明し、「調査方法論」で分析手法を詳述しています。続く「エグゼクティブサマリー」では、主要な調査結果の概要が提供されます。「市場インサイト」では、市場概要、産業バリューチェーン分析、そしてポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、業界の魅力度と競争構造が深く掘り下げられています。さらに、マクロ経済トレンドが市場に与える影響も分析対象です。最終的には、「投資分析」と「市場の将来」に関する展望も提示されており、市場の全体像と将来性に関する貴重な洞察を提供しています。

このレポートは、バインダージェッティング3Dプリンティング技術市場の現状と将来の動向を理解し、戦略的な意思決定を行うための包括的かつ実用的な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 マクロ経済トレンドが市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 製造業における技術進歩の拡大

- 5.1.2 自動車産業の大幅な拡大

-

5.2 市場の阻害要因

- 5.2.1 高コスト

6. 市場セグメンテーション

-

6.1 コンポーネント別

- 6.1.1 ハードウェア

- 6.1.2 材料

- 6.1.3 サービス

-

6.2 エンドユーザー産業

- 6.2.1 自動車

- 6.2.2 航空宇宙および防衛

- 6.2.3 建設および建築

- 6.2.4 歯科およびヘルスケア

- 6.2.5 その他

-

6.3 地域別*

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 ExOne

- 7.1.2 リコー

- 7.1.3 ダッソー・システムズ

- 7.1.4 Proto3000 Inc.

- 7.1.5 デスクトップメタル

- 7.1.6 マークフォージド

- 7.1.7 HP

- 7.1.8 3Dシステムズ

- 7.1.9 Voxeljet AG

- 7.1.10 Sculpteo

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

バインダージェット方式3Dプリンティング技術は、積層造形技術の一種であり、粉末材料の層に液状のバインダー(結合剤)を噴射して、目的の形状を一層ずつ結合させて造形する手法でございます。具体的には、まず造形プラットフォーム上に薄く敷き詰められた粉末材料の層に対し、インクジェットプリンターのヘッドに似たノズルから、CADデータに基づいたパターンでバインダーを精密に噴射いたします。バインダーが噴射された部分は粉末粒子同士が結合し、それ以外の部分は結合せずに残ります。このプロセスを一層ずつ繰り返すことで、三次元的な形状が形成されます。造形が完了した後、未結合の粉末は除去され、残った「グリーンパーツ」と呼ばれる造形物に対して、通常は焼結や浸透といった後処理が施されます。この後処理によって、バインダーが除去されるとともに粉末粒子が強固に結合し、最終的な高密度で高強度の部品が完成いたします。この方式の大きな特徴は、サポート材が不要であること、多様な材料に対応できること、そして比較的高い造形速度を実現できる点でございます。

バインダージェット方式は、使用される粉末材料の種類によって大きく分類されます。最も広く利用されているのは、金属粉末を用いる「金属バインダージェット」で、ステンレス鋼、工具鋼、ニッケル基超合金、銅など、様々な金属材料に対応しております。これにより、複雑な形状を持つ金属部品の製造が可能となります。次に、「セラミックスバインダージェット」では、ジルコニアやアルミナといったセラミックス粉末が使用され、耐熱性や耐摩耗性に優れた部品の製造に貢献しております。また、鋳造産業において特に重要なのが「砂型バインダージェット」で、砂とバインダーを用いて鋳造用の砂型や中子を直接製造いたします。これにより、従来の木型や金型製作が不要となり、リードタイムの大幅な短縮とコスト削減が実現されます。さらに、複数の異なる粉末を混合して使用する複合材料バインダージェットや、バインダーの種類(水性、溶剤系、UV硬化型など)によっても技術的なバリエーションが存在し、それぞれの用途や材料特性に応じて最適な方式が選択されております。

バインダージェット方式3Dプリンティング技術は、その多様な材料対応能力と複雑形状造形能力から、幅広い産業分野で活用されております。自動車産業では、試作部品の迅速な製造、軽量化を目的とした機能部品、そして特に鋳造用砂型・中子の製造に利用され、開発期間の短縮とコスト削減に貢献しております。航空宇宙産業においては、軽量かつ高強度な部品、複雑な内部構造を持つ部品、耐熱性が必要なエンジン部品などの製造に適用され、性能向上と燃料効率の改善に寄与しております。医療分野では、患者個々に合わせた歯科インプラントや手術器具、生体適合性材料を用いた部品の製造が進められており、パーソナライズ医療の実現に不可欠な技術となっております。一般産業機械分野では、金型、工具、スペアパーツ、あるいは複雑な流路を持つ部品など、多岐にわたる用途でその価値を発揮しております。特に、鋳造産業における砂型・中子の直接製造は、従来の製造プロセスを革新し、少量多品種生産や複雑形状の鋳造を容易にしております。

バインダージェット方式は、他の3Dプリンティング技術や後処理技術と密接に関連しております。粉末材料を使用する積層造形技術としては、レーザーを用いて粉末を直接焼結・溶融させる「選択的レーザー焼結(SLS)」や「選択的レーザー溶融(SLM)」がございます。これらの方式は、バインダージェット方式と比較して、より高密度で高強度の部品を直接造形できる利点がありますが、造形速度やコスト、サポート材の必要性においてバインダージェット方式とは異なる特性を持ちます。また、液状材料を噴射する点では「マテリアルジェッティング」と共通しますが、マテリアルジェッティングが液状の光硬化性樹脂などを直接積層するのに対し、バインダージェットは粉末ベッドにバインダーを噴射する点で異なります。バインダージェット方式で造形されたグリーンパーツは、最終製品として機能させるために、焼結、浸透、熱間等方圧プレス(HIP)といった後処理が不可欠です。焼結はバインダーを除去し粉末粒子を結合させる工程であり、浸透は焼結後の空隙に別の金属を充填して強度と密度を高める手法です。これらの後処理技術の進化が、バインダージェット方式の最終製品の品質を大きく左右いたします。さらに、粉末材料の粒度分布や形状、バインダーの粘度や乾燥速度といった材料科学的な知見も、造形品質を向上させる上で極めて重要でございます。

バインダージェット方式3Dプリンティング技術の市場は、近年急速な成長を遂げております。この成長の背景には、高速な造形能力、多様な材料への対応、サポート材が不要であることによる設計自由度の高さ、そして比較的低コストで複雑な部品を製造できるという利点がございます。特に金属バインダージェットは、従来の金属加工技術では困難であった複雑形状部品の製造や、少量多品種生産のニーズに応える形で、自動車、航空宇宙、医療、一般産業機械といった幅広い分野での採用が拡大しております。市場を牽引する主要プレイヤーとしては、Desktop Metal(ExOneを買収)、HP(Metal Jetシリーズ)、voxeljetなどが挙げられます。これらの企業は、プリンターの性能向上、対応材料の拡充、後処理プロセスの最適化に注力し、市場競争を加速させております。しかしながら、後処理の複雑さや、最終製品の品質管理の難しさ、材料コスト、そして業界標準化の遅れといった課題も依然として存在いたします。これらの課題を克服し、より広範な産業での量産適用が進むことで、市場はさらなる拡大が期待されております。

バインダージェット方式3Dプリンティング技術の将来は、非常に明るいと展望されております。今後の技術革新は、主に造形速度と精度のさらなる向上、対応可能な材料の多様化、そして後処理プロセスの自動化と効率化に焦点を当てるでしょう。ノズル技術の進化やバインダー噴射制御の精密化により、より微細で複雑な形状の造形が可能となり、最終製品の品質(密度、強度、表面粗さなど)も一層向上することが期待されます。また、新しい金属合金、高性能セラミックス、複合材料などの開発が進むことで、これまで適用が難しかった分野への応用も拡大するでしょう。後処理に関しては、AIや機械学習を活用したプロセス最適化、インラインでの品質モニタリングシステムの導入により、複雑な後処理工程の自動化と品質保証が強化される見込みでございます。これにより、量産部品への適用がさらに加速し、カスタマイズされた製品の製造がより経済的かつ効率的に行えるようになります。コスト削減も重要な課題であり、材料コストの低減、装置価格の競争力向上、運用コストの最適化が進むことで、より多くの企業がこの技術を導入しやすくなるでしょう。持続可能性の観点からも、材料のリサイクル性の向上やエネルギー効率の良いプロセスの開発が求められております。最終的には、業界標準の確立と規制の整備が進むことで、バインダージェット方式は製造業における基幹技術の一つとして、その地位を確固たるものにしていくことと存じます。