バイオアルコール市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

バイオアルコール市場レポートは、製品タイプ(バイオメタノール、バイオエタノール、バイオブタノール、バイオBDOなど)、原料(デンプン系作物、糖系作物、リグノセルロース系バイオマスなど)、用途(輸送、建設、エレクトロニクスなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって分類されます。市場予測は、容量(リットル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオアルコール市場の概要を以下にまとめました。

バイオアルコール市場規模、トレンド分析および調査レポート、2030年

本レポートは、バイオアルコール市場の規模、トレンド、および2030年までの予測について詳細に分析しています。対象期間は2019年から2030年で、市場予測は容量(リットル)で提供されています。

市場概要

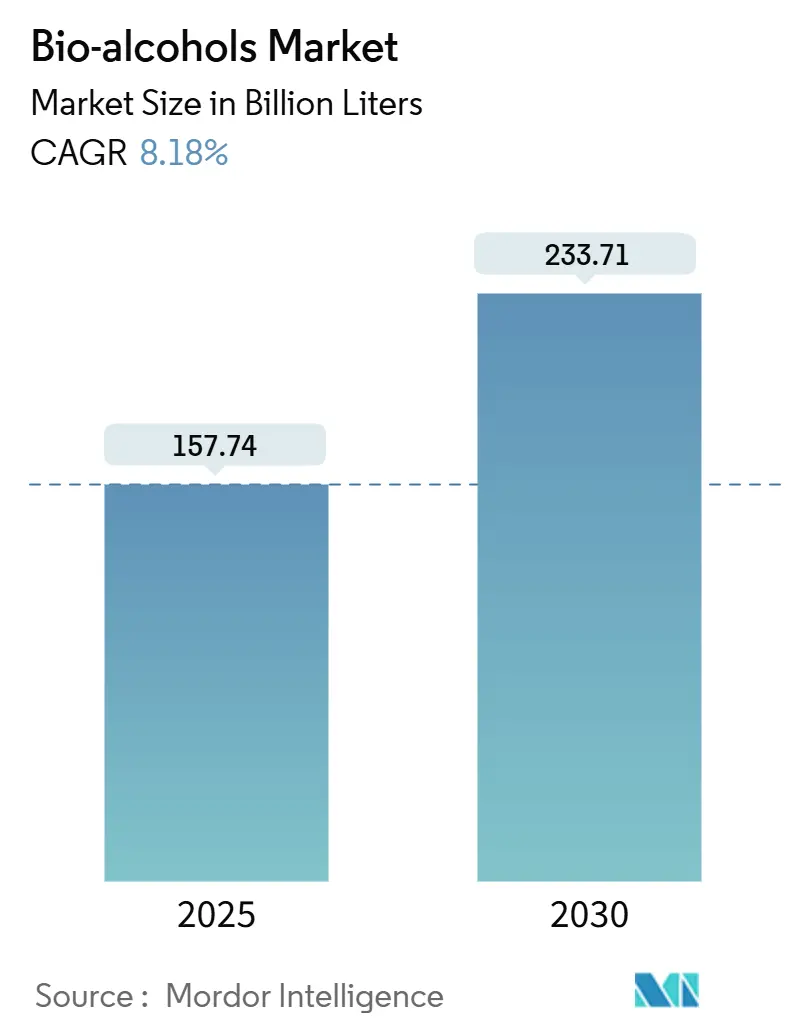

バイオアルコール市場は、2025年には1,577.4億リットルと推定され、2030年までに2,337.1億リットルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.18%です。この成長は、再生可能燃料規制の強化、アルコール・トゥ・ジェット(ATJ)認証の急速な進展、および商業的な炭素回収・利用(CCU)からアルコールへのシステム導入によって推進されています。これらのシステムは、精製業者に新たな収益源をもたらし、排出量を削減します。また、持続可能な海洋燃料回廊の出現、消費財における高付加価値化学用途の拡大、および低炭素サプライチェーンへの投資意欲の高まりも需要を再形成しています。北米の既存生産者は規模の優位性を維持していますが、アジア太平洋地域は政策支援とコスト最適化された技術により、より速いペースで生産能力を拡大しています。藻類や産業排ガスなどの原料革新は、作物価格変動に伴うマージンリスクの緩和に貢献しており、航空会社や海運会社との戦略的なオフテイク契約は、投資家にとってキャッシュフローの明確性を提供しています。

主要なレポートのポイント

* 製品タイプ別: バイオエタノールは2024年に収益の68.05%を占め、バイオブタノールは2030年までに9.40%のCAGRで成長すると予測されています。

* 原料別: 澱粉系作物が2024年の売上高の45.87%を占めましたが、藻類バイオマスは11.06%のCAGRで増加すると予測されています。

* 用途別: 輸送部門が2024年の需要の78.06%を維持しましたが、その他の新興用途は10.73%のCAGRで成長する見込みです。

* 地域別: 北米が2024年にバイオアルコール市場シェアの39.44%を占め、アジア太平洋地域は2030年までに最速の9.55%のCAGRを記録すると予測されています。

世界のバイオアルコール市場のトレンドと洞察

市場の推進要因

* エタノール混合目標の義務化(CAGRへの影響:+2.10%): 混合義務は需要を保証し、投資家リスクを低減し、プラント拡張を加速させます。インドの2030年までに30%混合目標やEUのReFuelEU Aviation規則(2025年にSAF2%から開始し、2050年までに70%に増加)などがその例です。これにより、生産者は長期的な原料契約を結び、資金調達コストを削減できます。

* アルコール・トゥ・ジェット(ATJ)経路の航空SAF認証の迅速化(CAGRへの影響:+1.80%): 航空業界のネットゼロ推進により、ATJ経路の試験が大幅に加速しています。LanzaJetのFreedom Pines FuelsサイトやAxensのJetanolプロジェクトは、大規模プラントの信頼性と技術の銀行可能性を示しています。SAFは従来のジェット燃料の2~3倍の価格で販売されることが多く、バイオエタノール生産者は航空顧客への転換により高いマージンを享受できます。

* 製油所におけるCO₂からアルコールへのCCUプラントの統合(CAGRへの影響:+1.60%): 製油所が炭素回収・利用(CCU)ユニットを導入することで、排ガスをエタノールにリサイクルし、新たな製品ラインを創出しつつ税負担を軽減できます。LanzaTechとErametのノルウェーでのプラント建設などがその例です。

* 消費財(CPG)における低炭素化学原料としてのバイオアルコール利用(CAGRへの影響:+1.40%): 消費者ブランドは、日常製品にトレーサブルで再生可能な原料を求めています。BASFのバイオベースアクリル酸エチルの展開やBraskemのグリーンエチレンユニットへの投資は、主要な化学ラインが石油原料からバイオアルコールへ移行できることを示しています。

* 新興のメタノール燃料船回廊(CAGRへの影響:+0.90%): メタノールを燃料とする船舶の出現は、特にアジア太平洋地域を中心に、バイオアルコール市場に新たな需要をもたらしています。

市場の抑制要因

* 原料価格の変動(CAGRへの影響:-1.20%): 農産物商品に依存する地域では特に、原料価格の変動が生産コストに大きな影響を与え、市場の成長を抑制する可能性があります。

* 高混合アルコールに対するパイプライン互換性の不足(CAGRへの影響:-0.80%): ほとんどの石油パイプラインは、腐食や吸水の問題から高混合アルコールに対応できず、トラックや鉄道輸送に依存せざるを得ません。これにより物流コストが増加し、競争力が低下します。

* 2027年以降の世界の小型車生産の停滞(CAGRへの影響:-0.60%): 自動車生産は2027年以降に頭打ちとなり、電気自動車のシェアが増加すると予測されています。これにより、ガソリン需要、ひいてはエタノール混合の需要拡大が限定的になる可能性があります。

セグメント分析

* 製品タイプ別:バイオエタノールの優位性と特殊アルコールの成長

バイオエタノールは、成熟したプラント、標準化された仕様、および支援的な政策により、2024年にバイオアルコール市場シェアの68.05%を維持しました。その変換コストの優位性とグローバルなサプライチェーンがリーダーシップを強化しています。しかし、バイオブタノールは優れたエネルギー密度とドロップイン互換性により、9.40%のCAGRで成長しており、高付加価値化学品需要のシェアを拡大しています。アルコール・トゥ・ジェットのブレークスルーは、エタノールにとってより高価値な出口を提供しています。バイオメタノールは海洋燃料やプラスチック分野で、バイオBDOは医薬品やエンジニアリング材料のニッチ市場で存在感を高めています。

* 原料別:澱粉系の優位性と藻類イノベーションによる挑戦

澱粉系原料は、豊富なトウモロコシや小麦、統合された製粉設備、および副産物クレジットにより、2024年の容量の45.87%を維持しました。しかし、政策圧力が非食料原料を支持するにつれて、澱粉系原料が占める市場規模は徐々に減少しています。藻類バイオマスは、光バイオリアクターの収率向上とDOE助成金支援により、11.06%のCAGRで急成長しています。リグノセルロース系残渣や都市廃棄物も、廃棄物処理の負債を収益に変えることで進展しています。

* 用途別:輸送部門の優位性と多様化の圧力

輸送部門は、確立された混合枠組みと堅牢な物流により、2024年の需要の78.06%を占めました。しかし、エレクトロニクス、建設、医薬品などの分野で再生可能な溶剤が重視されるようになり、他の用途は10.73%のCAGRで増加しています。スマートフォン工場では回路洗浄に高純度エタノールが、建材サプライヤーは低VOCコーティングにバイオアルコールを配合しています。この多様化は、自動車販売サイクルへの依存を減らし、ガソリン需要が停滞した場合の収益を補完します。

地域分析

* 北米: 2024年に39.44%のシェアを占め、トウモロコシからエタノールへの生産回廊、豊富な鉄道物流、および再生可能燃料基準が市場を支えています。カナダの2025年クリーン燃料規制やメキシコの新たな製粉所投資も、大陸全体で自己強化的なサプライチェーンを構築しています。

* アジア太平洋: 9.55%のCAGRで最も急速に成長している地域です。インドの30%混合目標の迅速な推進と記録的な米原料の需要が牽引しています。中国はCO₂からアルコールへのパイロットプロジェクトに資金を提供し、2060年のカーボンニュートラル計画と連携しています。日本と韓国も製油所や空港でグリーン燃料インセンティブを導入しています。

* ヨーロッパ: 厳格な炭素価格設定とSAF義務化により、高付加価値ニッチ市場が活性化しています。ReFuelEU規則は将来のSAF増産に対する投資家の明確性を提供し、ドイツと英国は国内生産を確保するための国家補助金を実施しています。

* 南米: 安価なサトウキビとバガスを処理する先進的な第2世代製粉所を活用し、不足地域への安定した輸出を支えています。

* 中東およびアフリカ: 小規模ながら、多様化戦略の一環としてプロジェクトを試験的に実施しています。

競争環境

バイオアルコール市場は細分化されています。ADM、Cargillなどの穀物大手は、自社所有のエレベーターやヘッジデスクを通じて原料を確保し、澱粉エタノールでコストリーダーシップを発揮しています。BASFやBraskemはバイオアルコールを化学品バリューチェーンに組み込み、高マージン市場へのアクセスを得ています。LanzaTechやGevoは独自の変換経路を推進し、ロイヤリティ収入源を形成し、後発参入者への障壁を築いています。

市場は量から差別化へとシフトしており、生産者は垂直統合(原料栽培、変換、マーケティング)を追求し、スプレッドを捉えようとしています。航空会社と生産者のSAFオフテイク契約や化学品生産者とのライセンス契約など、水平的な提携も増加し、需要と資金を安定させています。新規参入企業は、価格競争ではなく、低コストの廃棄物原料、CCUループ、プレミアムコンプライアンスクレジットに重点を置いています。政府の支援も重要であり、GevoのDOE融資のように、連邦政府の資金調達が新しい経路の商業化を加速させています。

主要企業

* ADM

* Cargill Incorporated

* POET LLC

* Valero Energy Corporation

* BP p.l.c.

最近の業界動向

* 2025年4月: Gevo Inc.はFuture Energy GlobalとSAFスコープ1およびスコープ3の炭素クレジットオフテイク契約を締結し、アルコール・トゥ・ジェット燃料のブック&クレーム採用を促進しました。

* 2024年9月: LanzaTechと積水化学工業株式会社は、廃棄物からエタノールへの変換技術を商業化するためのマスターライセンス契約を締結しました。これにより、積水化学は日本の自治体全体で施設を建設できるようになり、バイオアルコール生産と廃棄物燃料市場を強化します。

本レポートは、世界のバイオアルコール市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と阻害要因、地域別および製品別の動向、競争環境、そして将来の展望を詳細に記述しています。

市場は堅調な成長を示しており、2025年には1,577.4億リットルに達し、2030年には2,337.1億リットルに拡大すると予測されています。この成長は、主に以下の推進要因によって支えられています。

第一に、各国政府によるエタノール混合義務目標の設定が、バイオエタノールの需要を押し上げています。第二に、航空業界における持続可能な航空燃料(SAF)としてのAlcohol-to-Jet経路の迅速な認証が進んでおり、航空会社とのオフテイク契約が生産者の利益率向上に貢献しています。第三に、製油所におけるCO₂からアルコールへの炭素回収・利用(CCU)プラントの統合が進み、低炭素化への貢献が期待されています。さらに、消費財(CPG)分野での低炭素化学原料としてのバイオアルコールの利用拡大や、メタノール燃料船回廊の出現も市場を活性化させています。

一方で、市場の成長にはいくつかの阻害要因も存在します。原料価格の変動は生産コストに影響を与え、高濃度アルコールに対する既存のパイプライン互換性の不足は流通の課題となっています。また、2027年以降の世界の小型車生産の停滞も、特にバイオエタノール市場に影響を与える可能性がありますが、用途の多様化がこのリスクを緩和すると見られています。

地域別に見ると、北米が2024年に39.44%の市場シェアを占め、確立されたトウモロコシ由来エタノールインフラを背景に市場を牽引しています。製品タイプ別では、バイオブタノールがその高いエネルギー密度と化学的多様性により、2025年から2030年にかけて年平均成長率(CAGR)9.40%で最も速い成長を遂げると予測されています。原料の観点からは、藻類が注目されています。藻類は食料と燃料の競合を避け、年間を通じて収穫が可能であり、政府からの助成金も得ていることから、藻類由来経路は11.06%のCAGRが見込まれており、将来の重要な供給源となる可能性を秘めています。

本レポートでは、これらの動向を踏まえ、製品タイプ(バイオメタノール、バイオエタノール、バイオブタノール、バイオBDO、その他のバイオアルコール)、原料(デンプン系作物、糖系作物、リグノセルロース系バイオマス、藻類バイオマス、産業排ガスおよび一般廃棄物)、用途(輸送、建設、エレクトロニクス、医薬品、その他)、および主要地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を詳細に分析しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAbengoa、ADM、BASF SE、BP p.l.c.、Cargill Incorporatedといった主要企業の詳細なプロファイルが含まれています。これにより、市場の主要プレイヤーの動向と競争構造が明確にされています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価にも焦点を当てており、持続可能な社会への移行においてバイオアルコールが果たす役割の重要性を強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 義務化されたエタノール混合目標

- 4.2.2 アルコールからジェット燃料への経路の航空会社SAF認証の迅速化

- 4.2.3 製油所におけるCO₂からアルコールへのCCUプラントの統合

- 4.2.4 CPGにおける低炭素化学原料としてのバイオアルコールの使用

- 4.2.5 新たなメタノール燃料船回廊

-

4.3 市場の阻害要因

- 4.3.1 原料価格の変動

- 4.3.2 高混合アルコールに対するパイプラインの互換性不足

- 4.3.3 2027年以降の世界の小型車生産の停滞

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 バイオメタノール

- 5.1.2 バイオエタノール

- 5.1.3 バイオブタノール

- 5.1.4 バイオBDO

- 5.1.5 その他のバイオアルコール

-

5.2 原料別

- 5.2.1 澱粉系作物

- 5.2.2 糖系作物

- 5.2.3 リグノセルロース系バイオマス

- 5.2.4 藻類バイオマス

- 5.2.5 産業排ガスおよび一般廃棄物

-

5.3 用途別

- 5.3.1 輸送

- 5.3.2 建設

- 5.3.3 エレクトロニクス

- 5.3.4 医薬品

- 5.3.5 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アベンゴア

- 6.4.2 ADM

- 6.4.3 BASF SE

- 6.4.4 BP p.l.c.

- 6.4.5 カーギル・インコーポレイテッド

- 6.4.6 クロップエナジーズAG

- 6.4.7 ジーヴォ

- 6.4.8 グリーンプレインズ・インク

- 6.4.9 イネオス

- 6.4.10 マスコマLLC

- 6.4.11 POET LLC

- 6.4.12 ライゼン

- 6.4.13 積水化学工業株式会社

- 6.4.14 ヴァレロ・エナジー・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオアルコールとは、再生可能な生物資源であるバイオマスを原料として、微生物による発酵や化学的な変換プロセスを経て生産されるアルコールの総称でございます。化石燃料由来のアルコールとは異なり、持続可能な社会の実現に貢献するクリーンなエネルギー源および化学品原料として、世界中で注目を集めております。地球温暖化対策やエネルギー安全保障の観点から、その重要性は年々高まっております。

バイオアルコールの種類は多岐にわたりますが、最も広く普及しているのはバイオエタノールでございます。バイオエタノールは、その原料によってさらに世代が分類されます。第一世代バイオエタノールは、サトウキビ、トウモロコシ、テンサイ、イモ類、米などの糖質やデンプン質を多く含む作物から生産されます。これらの作物は比較的容易に糖化・発酵が可能であるため、生産技術が確立されており、ブラジルや米国を中心に大規模に生産されております。しかし、食料と競合する可能性や、大規模な単一栽培による環境負荷が課題として指摘されております。

これに対し、第二世代バイオエタノールは、稲わら、麦わら、木質バイオマス、廃材、草本類などの非食料系バイオマス(セルロース系バイオマス)を原料とします。食料競合の問題を回避できる利点がありますが、リグノセルロースという複雑な構造を持つ原料を糖化する技術が難しく、生産コストが高いことが課題でございます。現在、この技術の効率化とコスト削減に向けた研究開発が活発に進められております。

さらに、第三世代バイオエタノールは、藻類を原料とします。藻類は光合成能力が高く、単位面積あたりのバイオマス生産量が非常に大きいこと、非食料系であり、耕作地を必要としないこと、排水やCO2を利用できることなど、多くの利点がございます。しかし、藻類の培養、収穫、アルコール抽出のコストが高く、実用化にはさらなる技術革新が求められております。

バイオエタノール以外にも、バイオブタノールやバイオメタノールなどもございます。バイオブタノールは、エタノールよりもエネルギー密度が高く、吸湿性が低い、既存のガソリンエンジンやインフラとの適合性が高いといった利点がございますが、生産効率やコスト面で課題が残されております。バイオメタノールは、バイオマスをガス化して得られる合成ガスから生産され、燃料電池の燃料や化学原料としての利用が期待されております。

バイオアルコールの用途は非常に幅広く、主に燃料、化学原料、溶剤の三つの分野で活用されております。

燃料としては、自動車燃料が最も一般的でございます。ガソリンにバイオエタノールを混合して使用され、E10(エタノール10%混合)やE85(エタノール85%混合)などが普及しております。これにより、温室効果ガス排出量の削減に貢献しております。また、航空燃料(SAF: Sustainable Aviation Fuel)の一部としても利用が拡大しており、航空業界の脱炭素化に不可欠な存在となっております。発電燃料としても、石炭や天然ガスの代替として利用されるケースもございます。

化学原料としては、エチレン、酢酸、エステル、プラスチック原料など、多岐にわたる化学品の製造に利用されます。化石資源由来の化学品をバイオアルコール由来の化学品に置き換えることで、持続可能なサプライチェーンの構築に貢献いたします。

溶剤としては、医薬品、化粧品、塗料、インクなどの製造プロセスで利用され、環境負荷の低い製品開発に寄与しております。その他、消毒液の主成分としても広く利用されております。

バイオアルコールの生産には、様々な関連技術が用いられております。主要な生産技術としては、微生物による発酵法と、熱化学的変換法がございます。

発酵法では、まず原料バイオマスを糖化し、微生物(主に酵母や特定の細菌)がその糖を発酵させてアルコールを生成します。特にセルロース系バイオマスの場合、リグノセルロースを効率的に糖に分解する酵素や酸を用いた前処理技術、そして高効率でアルコールを生産できる微生物の選定と培養条件の最適化が重要な研究開発テーマとなっております。

熱化学的変換法では、バイオマスを高温でガス化して合成ガス(一酸化炭素と水素の混合ガス)を生成し、これを触媒反応によってアルコールに変換する方法がございます。また、バイオマスを直接液体燃料に変換する液化技術も研究されております。

藻類バイオマスを利用する場合には、高効率な藻類の選定、大規模培養システム(オープンポンドやフォトバイオリアクター)、そして藻体からのアルコール成分の効率的な抽出技術が鍵となります。

生産されたアルコールは、蒸留や膜分離などの精製技術によって高純度化されます。また、バイオアルコールを効率的に利用するための燃料電池技術や、エンジン改良技術なども関連技術として挙げられます。

市場背景としましては、バイオアルコール市場は地球温暖化対策とエネルギー安全保障の強化という二つの大きな潮流に牽引されております。特に、温室効果ガス排出削減目標の達成に向け、各国政府がバイオ燃料の導入を義務付けたり、税制優遇措置を講じたりする政策支援が市場拡大の大きな要因となっております。米国やブラジルがバイオエタノールの主要生産国であり、特にブラジルではサトウキビ由来のエタノールが自動車燃料として広く普及しております。

しかし、市場にはいくつかの課題も存在いたします。第一世代バイオエタノールにおける食料競合問題や、大規模な土地利用変化による環境負荷は依然として懸念されております。また、第二世代以降のバイオアルコールは、生産コストが高く、商業規模での普及にはさらなる技術革新とコスト削減が不可欠でございます。生産に必要なエネルギーと得られるエネルギーのバランス(エネルギー収支)や、既存の燃料供給インフラとの適合性も重要な検討事項でございます。

将来展望としましては、バイオアルコールは持続可能な社会の実現に向けた重要な役割を担い続けると予想されます。

技術革新の面では、第二世代および第三世代バイオアルコールの生産コスト削減と効率向上に向けた研究開発が加速するでしょう。遺伝子組み換え微生物や合成生物学の活用により、発酵効率の飛躍的な向上が期待されております。また、大気中のCO2を原料としてアルコールを生産するCCU(Carbon Capture and Utilization)技術との融合も、将来的な可能性として注目されております。

用途の多様化も進むと予想されます。燃料用途だけでなく、化石資源に依存しない持続可能な化学品原料としての重要性が増大し、バイオプラスチックやバイオ化学品の市場拡大に貢献するでしょう。特に、航空業界の脱炭素化を背景に、SAFとしての利用は今後も大きく拡大していくと考えられます。

持続可能性の追求は、今後のバイオアルコール産業の発展において最も重要な要素となります。ライフサイクルアセスメント(LCA)に基づいた環境負荷の評価と低減、食料競合を避けるための非食料系バイオマスの利用拡大、そして地域循環型バイオマス利用システムの構築が推進されるでしょう。

政策面では、各国政府による長期的な支援策や、国際的な標準化の取り組みが、市場の安定的な成長を後押しすると考えられます。途上国における豊富なバイオマス資源の活用支援も、持続可能な開発目標(SDGs)達成に貢献するでしょう。

バイオアルコールは、エネルギー、化学、環境といった多岐にわたる分野において、未来を切り拓く重要なキーテクノロジーとして、その進化と普及が期待されております。