世界のバイオベース1,4-ブタンジオール市場2025-2030:テトラヒドロフラン(THF)、ポリブチレンテレフタレート(PBT)、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

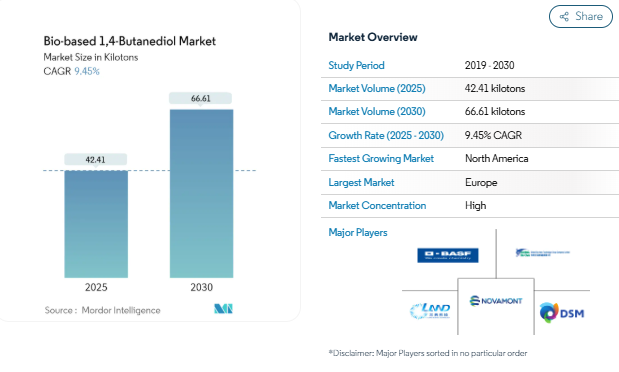

バイオベースの1,4-ブタンジオール市場規模は、2025年には42.41キロトンと推定され、予測期間(2025-2030年)のCAGRは9.45%で、2030年には66.61キロトンに達すると予測されています。

バイオ化学産業、特にバイオベースの1,4-ブタンジオール分野は、持続可能な製造慣行と循環型経済原則への世界的なシフトに牽引され、大きな変革を経験しています。1,4-ブタンジオールのようなバイオベースの化学物質の主要なエンドユーザーである電子機器製造セクターは、2022年の世界生産高が3兆4,368億米ドルに達するという力強い成長を示し、電子部品や装置における持続可能な材料への強い需要を示しています。この変革は、特に環境に優しい電子部品の開発において顕著であり、製造業者がバイオベースポリマーを生産プロセスに組み込むケースが増えています。業界の進化は、発酵プロセスにおける技術的進歩や、再生可能な原料をバイオベースの化学薬品に変換する際の効率改善によってさらに後押しされています。

自動車セクターの持続可能な素材への移行は、特に電気自動車と軽量部品において、生化学的応用の新たな機会を生み出しました。バイオベース化学物質のもう一つの重要な消費者である世界のスポーツ装置市場は、2022年に1,506億2,400万米ドルの売上高を計上し、2022~2026年の年平均成長率は6.53%と予測され、消費財における持続可能な素材への需要の高まりを浮き彫りにしています。この傾向は、特に機能性素材やテクニカル・テキスタイルの生産において顕著であり、従来の石油由来製品よりもバイオベースポリマーがますます好まれるようになっています。

生産技術の革新により、バイオベースの1,4-ブタンジオールのような生化学製品の品質と一貫性が大幅に改善され、従来の石油ベースの代替品との競争力が高まっています。業界の大手企業は、生産プロセスの最適化とコスト削減のための研究開発に投資しており、複数の企業が生産能力の拡大や施設の新設を発表しています。例えば、2022年9月、ライクラ・カンパニーは、QIRAバイオベースの1,4-BDOを使用してバイオ由来のスパンデックスを生産する計画を発表し、持続可能な繊維生産に大きな進展をもたらしました。

業界ではサプライチェーンの力学が戦略的に変化しており、メーカー各社は供給の安全性を確保し輸送コストを削減するため、地域生産能力の確立に注力しています。各社は、市場での地位を強化し、生産能力を拡大するために、戦略的パートナーシップや合弁事業を結ぶケースが増えています。高度なバイオテクノロジー・プロセスの統合と、より効率的な生産方法の開発により、メーカーはより優れた収率と製品品質を達成できるようになり、バイオベース化学品市場全体の成長に貢献しています。これらの開発は、革新的なアプリケーションの開発と製品性能の向上を目的とした、化学企業、バイオテクノロジー企業、エンドユーザー間の協力関係の増加によって支えられており、バイオベース化学品市場規模をさらに拡大しています。

ポリブチレンテレフタレート(PBT)の需要増加

バイオベースの1,4-ブタンジオールは、ポリブチレンテレフタレート(PBT)の製造に不可欠です。ポリブチレンテレフタレートは半結晶性の熱可塑性ポリエステルで、高い衝撃強度、優れた電気抵抗、優れた耐薬品性などの優れた特性を備えています。これらの特性により、PBTはダッシュボード、コックピット、ステアリング・ホイール、フロントエンドおよびリアエンド部品、バンパー、電気コネクターなど、さまざまな部品に使用される自動車用途での価値が高まっています。この材料は、電気自動車の製造において特に重要となっており、EV充電器、コネクター、その他高耐熱性と耐久性を必要とする様々な部品に利用されています。2022年のドイツの自動車生産台数が前年比11%増の367万台であることが示すように、電気自動車の世界的な普及がPBTのさらなる需要ストリームを生み出しています。

電子・電気産業は、特に高性能の絶縁性と耐久性を必要とする用途において、PBT需要のもう一つの重要な原動力となっています。PBTは結晶化速度が速く、加工性に優れているため、電子筐体、コネクター、家電筐体の製造に最適です。この需要は、電子機器製造業の堅調な成長によって証明されており、ドイツの電子・デジタル産業だけでも、2023年には売上高が2022年比6%増の2,390億ユーロを記録します。さらに、PBTの耐久性と性能特性が高く評価されているスポーツ用品やスポーツウェアを中心に、消費財への用途も拡大し続けています。ボンベイ証券取引所は、2025年までにインドのスポーツ・アスレジャー小売市場が2022年比で92%成長すると予測しており、これは消費者向け用途でPBTベースの素材に対する需要が拡大していることを示しています。

厳しい政府規制

世界的な環境規制と持続可能性への取り組みが、バイオベースの1,4-ブタンジオールのようなバイオベースの化学物質の採用を促進しています。バイオベースの化学品は、従来の石油ベースの製造方法と比較して、温室効果ガスの排出量を最大60%削減できるという研究結果もあり、環境面で大きなメリットがあります。Qiraのような企業はさらに素晴らしい結果を示しており、同社の次世代BDOは、従来の製造方法と比較して温室効果ガス排出レベルを93%削減できる可能性を示しています。このような実質的な環境上のメリットは、持続可能な製造方法を促進し、産業界からの二酸化炭素排出を削減することを目的とした、さまざまな政府の取り組みや規制の枠組みと一致しています。

環境に優しい製品へのシフトは、消費者の嗜好や企業の持続可能性へのコミットメントによってさらに強化されています。大手メーカーやエンドユーザー業界では、環境基準を満たし、持続可能な製品に対する消費者の需要の高まりに応えるため、バイオベースのモノマーや材料の採用が進んでいます。この傾向は特に欧州連合(EU)において顕著で、2030年までに少なくとも55%の純量削減という中間目標を含め、温室効果ガス排出量の大幅削減が規制で義務付けられています。2023年のドイツの靴小売売上高が4%増となることが示すように、規制の状況は靴・繊維産業にも影響を与えており、その一部は持続可能な素材に対する消費者の嗜好によるものです。このような規制は、バイオベースポリマー市場の生産者にとって有利な環境を生み出しており、サプライチェーン全体を通して、企業は製品の性能と品質を維持しながら環境基準を遵守しようとしています。

セグメント分析: 用途別

バイオベース1,4-ブタンジオール市場におけるテトラヒドロフラン(THF)セグメント

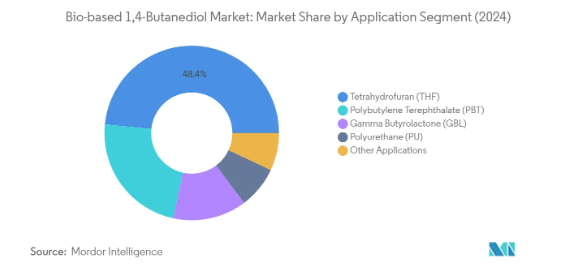

テトラヒドロフラン(THF)は、バイオベース1,4-ブタンジオール市場を支配し、2024年の市場シェア全体の約48%を占めています。THFが市場をリードしている主な要因は、エンジニアリングプラスチック、ポリウレタン、生分解性ポリエステル、スパンデックス、その他の特殊化学品など、幅広い商業用途や消費者用途の製造に化学構成要素として幅広く使用されていることです。バイオベースのスパンデックス繊維の製造に不可欠なポリテトラメチレンエーテルグリコール(PTMEG)の製造に重要な役割を果たすことで、このセグメントの地位はさらに強化されています。THFは、ポリ塩化ビニル(PVC)やワニスの溶剤としての汎用性と、多くの非極性および極性化合物を溶解する能力を併せ持つことから、様々な産業用途でその地位を確立しています。同分野の成長は特にアジアで顕著で、PTMEGのキャプティブ生産を含め、世界のTHF消費量の80%以上を占めており、主にアジア地域のバイオベースのスパンデックス市場の急拡大が原動力となっています。

バイオベース1,4-ブタンジオール市場におけるポリブチレンテレフタレート(PBT)セグメント

ポリブチレンテレフタレート(PBT)セグメントは、バイオベース1,4-ブタンジオール市場で著しい成長を遂げており、2024年から2029年にかけて大きく拡大すると予測されています。この成長の主な要因は、ダッシュボード、コックピット、ハンドル、フロントエンドおよびリアエンド部品、バンパー、コネクターなどの自動車用途でPBTの採用が増加していることです。このセグメントの拡大は、電気自動車部品、特にEV充電器、コネクター、その他様々な用途でのユーティリティの高まりによってさらに加速しています。高い衝撃強度、優れた電気抵抗、優れた耐薬品性など、PBTの優れた特性により、電気・電子用途でますます不可欠な存在となっています。また、結晶化速度が速く、多くのエンジニアリング・プラスチックに比べて成形温度が低いことも、メーカー各社がPBTを好む理由となっています。さらに、このセグメントの成長を支えているのは、家電、通信、IT分野での用途の増加であり、PBTのユニークな特性の組み合わせは、様々な部品やハウジングに理想的です。

バイオベース1,4-ブタンジオール市場の用途別残存セグメント

バイオベース1,4-ブタンジオール市場の残りのセグメントには、ガンマブチロラクトン(GBL)、ポリウレタン(PU)、その他の用途があり、それぞれ異なる産業ニーズに対応しています。GBLは、電子、医薬品、農薬、高性能ポリマーにおいて重要な役割を担っており、溶剤と電気特性を併せ持つユニークな特性を活かしています。ポリウレタン部門は、硬質および軟質フォーム、ワニス、コーティング剤、接着剤、スパンデックスなどの繊維の用途を通じて重要性を維持しています。その他の用途には、N-メチルピロリドン(NMP)、N-エチルピロリドン(NEP)、2-ピロリドン(PYR)など様々な特殊用途があり、医薬品、化粧品、工業プロセスなどに使用されています。これらのセグメントを総称して市場の多様性に貢献し、複数の業界に不可欠なソリューションを提供しています。

セグメント分析 エンドユーザー産業

バイオベース1,4-ブタンジオール市場における繊維セグメント

繊維分野はバイオベース1,4-ブタンジオール市場を支配しており、2024年の市場シェアの約42%を占めています。この分野が突出しているのは、主に皮革、プラスチック、ポリエステルラミネート、ポリウレタン靴の製造において、接着剤としてバイオベースの1,4-ブタンジオールが広く使用されているためです。さらに、熱可塑性ポリウレタン(TPU)を製造する際の重要な中間化学物質としての役割も担っており、合成皮革のソール材製造には欠かせません。また、このセグメントは最も強い成長軌道をたどっており、2024年から2029年の間に約61%拡大すると予想されています。この成長は、スポーツウェア、アクティブウェア、テクニカルテキスタイルにおけるバイオベースポリエステル素材の採用の増加、特に持続可能性への取り組みが大きな牽引力となっているヨーロッパや北米のような地域での採用の増加がさらに後押ししています。

エンドユーザー産業の残りのセグメント

バイオベース1,4-ブタンジオール業界の残りの市場シェアは、自動車および電気・電子分野とその他のエンドユーザー産業が占めています。自動車部門では、バイオベースの1,4-ブタンジオールをダッシュボード、コックピット、ステアリング・ホイール、バンパーなど様々な部品の製造に利用するほか、成長する電気自動車市場にも対応。電気・電子分野では、その優れた電気抵抗特性により、絶縁材料、電子筐体、各種部品の製造に使用されています。ヘルスケア、医薬品、建設、包装などの他のエンドユーザー産業は、医療用繊維から生分解性包装ソリューションに至るまで多様な用途でバイオベース1,4-ブタンジオールを利用しており、市場全体の成長と多様化に貢献しています。

バイオベース1,4-ブタンジオール市場の地域セグメント分析

アジア太平洋地域のバイオベース1,4-ブタンジオール市場

アジア太平洋地域は、主要経済圏における急速な工業化と持続可能な材料の採用増加により、バイオベース化学品の重要な市場を形成しています。中国、インド、日本、韓国などの国々では、自動車、電子機器、繊維製品など、さまざまなエンドユーザー別産業からの需要が伸びています。同地域は、特に電子機器や自動車分野での製造基盤が強固であることに加え、バイオベース化学品市場を促進する政府のイニシアチブも相まって、市場成長にとって有利な条件が整っています。環境意識の高まりと炭素排出に関する厳しい規制が、同地域におけるバイオベースポリマーへの移行をさらに加速させています。

中国のバイオベース1,4-ブタンジオール市場

中国は、強固な製造インフラと拡大するエンドユーザー別産業を武器に、アジア太平洋地域のバイオベース化学品市場で圧倒的な強さを見せています。世界最大の電子製造業を擁する同国では、さまざまな用途でバイオベース化学品の需要が拡大しています。中国の自動車産業、特に電気自動車分野は急拡大を続けており、バイオベースポリマーへのさらなる需要を生み出しています。同国は持続可能な開発と環境保護政策に重点を置いており、多くのメーカーがバイオケミカル代替品へのシフトを後押ししています。また、中国企業はバイオベースの化学品生産能力を強化するため、研究開発に投資しています。

インドのバイオベース1,4-ブタンジオール市場

インドは、急速な工業化と持続可能な製造方法への関心の高まりに支えられ、アジア太平洋地域で最も急成長しているバイオベース化学品市場です。同国の自動車部門の拡大、電子機器製造基盤の成長、繊維産業の隆盛は、市場成長の主な原動力となっています。メイク・イン・インディア」や持続可能な材料を推進する政策など、政府の取り組みがバイオケミカルの採用に適した環境を作り出しています。インドの環境意識の高まりと二酸化炭素排出量削減への取り組みは、製造業者が生産工程にバイオベースの化学薬品を取り入れることを後押ししています。インドの力強い成長軌道は、研究開発への投資の増加と製造能力の拡大によってさらに支えられています。

北米のバイオベース1,4-ブタンジオール市場

北米はバイオベース1,4-ブタンジオールの成熟市場であり、高度な製造能力と持続可能な技術への強い関心を特徴としています。米国、カナダ、メキシコで構成されるこの地域は、自動車、電子機器、繊維製品など様々なエンドユーザー別産業によって大きな需要が牽引されています。大手市場プレイヤーの存在と、バイオベース化学品市場の生産における継続的な技術進歩が、この地域の市場を強化しています。環境規制と持続可能な製品に対する消費者の嗜好の高まりが、この地域の市場成長をさらに後押ししています。

米国のバイオベース1,4-ブタンジオール市場

北米のバイオベース化学品市場をリードするのは米国で、2024年の地域市場シェアの約65%を占めます。同国の主導的地位は、高度な製造能力と主要エンドユーザー別産業における強力なプレゼンスに支えられています。堅調な自動車部門、特に成長著しい電気自動車部門は、バイオベース化学品の需要を大きく牽引しています。また、同国の電子機器製造業は確立されており、さまざまな用途で持続可能な素材への注目が高まっていることも、市場の成長をさらに後押ししています。研究開発と技術進歩への継続的な投資により、米国は市場における優位な地位を維持しています。

メキシコのバイオベース1,4-ブタンジオール市場

メキシコは、急速な工業化と製造分野への外国投資の増加により、北米で最も急成長しているバイオベース1,4-ブタンジオール市場として浮上しています。同国では自動車産業が成長し、電子機器製造の基盤が拡大しているため、バイオベース材料に対する大きな需要が生じています。メキシコの戦略的立地と主要経済国との貿易協定は、製造業のハブとしての地位を高めています。持続可能な製造慣行と環境保護イニシアティブに対する政府の支援は、市場の成長をさらに加速させます。同国のインフラ整備と技術進歩への注力の高まりは、バイオベース化学品生産への投資を引き続き誘致しています。

ヨーロッパのバイオベース1,4-ブタンジオール市場

ヨーロッパは、ドイツ、イギリス、フランス、イタリアなどに広がるメーカーとエンドユーザーの包括的なネットワークにより、バイオベース化学品市場のグローバルリーダーとしての地位を確立しています。同地域では、持続可能性と循環型経済の原則に対する強いコミットメントが、バイオベース化学品の採用を大きく後押ししています。高度な製造能力、厳しい環境規制、継続的な技術革新が欧州市場を特徴づけています。主要な市場プレイヤーの存在と活発な研究開発活動は、世界市場におけるヨーロッパの地位をさらに強固なものにしています。

ドイツのバイオベース1,4-ブタンジオール市場

ドイツは、その高度な製造能力と主要エンドユーザー別産業における強力なプレゼンスに支えられ、ヨーロッパ最大のバイオベース化学品市場としての地位を維持しています。成長著しい電気自動車部門を含む堅調な自動車部門が、バイオベース化学品の需要を大きく牽引しています。産業オートメーションと製造技術におけるドイツのリーダーシップは、バイオベース化学品の効率的な生産と利用に貢献しています。環境の持続可能性と循環型経済の原則に重点を置くドイツの姿勢は、市場の成長をさらに後押ししています。研究開発への継続的な投資により、ドイツの市場競争力は維持されています。

フランスのバイオベース1,4-ブタンジオール市場

フランスは、さまざまな産業で持続可能な材料の採用が増加していることを背景に、ヨーロッパで最も急成長しているバイオベース化学品市場として浮上しています。同国は環境保護に力を入れており、二酸化炭素排出量の削減に取り組んでいることから、バイオベース化学品への移行が加速しています。フランスの自動車産業、特に電気自動車産業の成長は、持続可能な素材に対する大きな需要を生み出しています。グリーンテクノロジーと循環型経済への取り組みに対する政府の支援は、市場の成長をさらに強化します。研究開発への継続的な投資と製造能力の拡大が、フランス市場の成長の勢いを維持。

その他の地域のバイオベース1,4-ブタンジオール市場

南米と中東・アフリカを含むその他の地域は、バイオベース化学品の新興市場であり、成長する可能性を秘めています。これらの地域では、持続可能な素材に対する意識が高まり、産業活動が活発化しています。南米では、自動車産業と繊維産業の拡大に牽引され、ブラジルが最大かつ最速の成長市場として浮上しています。中東・アフリカ地域は、特に経済の多様化と持続可能な技術の導入に注力している国々において、有望な成長の可能性を示しています。現在の市場シェアは小幅に留まっていますが、工業化の進展と環境意識の高まりが、これらの地域の今後の成長を牽引すると予想されます。

バイオベース1,4-ブタンジオール産業の概要

バイオベース1,4-ブタンジオール市場のトップ企業

バイオベース化学品市場の特徴は、持続可能な生産方法と技術革新に注力する企業です。大手企業は、発酵プロセスを改善し、より効率的な生産技術を開発するため、研究開発に多額の投資を行っています。ジェノマティカのような技術プロバイダーとの戦略的提携は、大手化学企業との提携で実証されているように、市場参入と拡大に不可欠なものとなっています。企業はまた、再生可能な原料供給の確保から最終製品の製造能力の確立に至るまで、垂直統合を重視しています。業界では、特に持続可能性が強く求められる地域において、グリーンフィールド・プロジェクトや合弁事業による生産能力拡大への注目が高まっています。多様な原料調達と高度なバイオテクノロジー・プロセスの採用により、経営の俊敏性が強化されています。

参入障壁の高い寡占市場

バイオベースの1,4-ブタンジオール市場は、主にNovamont SpAとShandong Landian Biological Technologyといった少数の大手企業が支配する高度に集中した構造を示しています。これらの企業は、バイオベース技術の早期導入と大規模な生産能力により、市場で確固たる地位を確立しています。バイオベースの化学品市場は、複雑な生産技術、多額の資本要件、バイオテクノロジー・プロセスに関する専門知識の必要性から、参入障壁が高いという特徴があります。業界では、バイオベース分野への参入を目指す既存化学企業を中心に、合弁事業や技術ライセンス契約による戦略的統合が見られます。

競争環境は、カーギルとHELMの合弁会社Qiraのような、戦略的パートナーシップや合弁事業による新たなプレーヤーの出現によって進化しています。市場統合の主な要因は、独自技術へのアクセス、持続可能な原料供給チェーンの確保、スケールメリットの実現といったニーズです。世界的な化学コングロマリットは、技術プロバイダーやバイオベースの専門家との提携を通じて市場への参入を強めており、化学業界におけるより持続可能な生産方法へのシフトを示しています。

イノベーションと持続可能性が将来の成功を促進

バイオベースの1,4-ブタンジオール市場における成功は、技術革新、持続可能な手法、戦略的パートナーシップにますます依存しています。既存企業は、継続的なプロセス改善、スケールメリットによるコスト削減、垂直統合能力の強化に注力する必要があります。企業は、生産効率を高め、生化学製品の新しい用途を開発するための研究開発に投資する必要があります。研究機関や技術プロバイダーとの提携を通じて技術的リーダーシップを維持しながら、原料サプライヤーとエンドユーザーの双方と強固な関係を築くことは、市場での地位を維持する上で極めて重要です。

新規参入企業や小規模な企業にとっては、ニッチな市場セグメントを特定し、バイオベースの1,4-ブタンジオールに特化した用途を開発することが成功のカギとなります。企業は、再生可能原料の強固なサプライチェーンを構築しながら、規制要件や持続可能性認証をうまく乗り切らなければなりません。特に価格に敏感な市場では、従来の石油ベースの代替品に対して競争力のある価格を提供する能力が引き続き重要です。今後の成長機会は、環境規制の強化、持続可能な製品に対する消費者の嗜好の高まり、バイオベースポリマー市場を含む様々なエンドユーザー産業における新たな用途開発の影響を受けるでしょう。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 ポリブチレンテレフタレート(PBT)需要の増加

- 4.1.2 厳しい政府規制

- 4.2 抑制要因

- 4.2.1 化石燃料ベースの製品との高い競争

- 4.2.2 その他の制約

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

- 4.5 特許分析

5. 市場セグメント(市場規模:数量)

- 5.1 用途

- 5.1.1 テトラヒドロフラン(THF)

- 5.1.2 ポリブチレンテレフタレート(PBT)

- 5.1.3 ガンマブチロラクトン(GBL)

- 5.1.4 ポリウレタン(PU)

- 5.1.5 その他の用途

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 繊維

- 5.2.4 その他のエンドユーザー産業

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 インドネシア

- 5.3.1.7 ベトナム

- 5.3.1.8 タイ

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 ノルディック

- 5.3.3.7 スペイン

- 5.3.3.8 トルコ

- 5.3.3.9 その他のヨーロッパ

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、協定

- 6.2 市場シェア分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 BASF SE

-

- 6.4.2 DSM

-

- 6.4.3 Genomatica Inc.

-

- 6.4.4 Global Bio-chem Technology Group Company Limited

-

- 6.4.5 Novamont SPA

-

- 6.4.6 Qira

-

- 6.4.7 Shandong Landian Biological Technology Co. Ltd

-

- 6.4.8 Yuanli Science and Technology

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 環境に優しい製品へのシフト

- 7.2 その他の機会

バイオベース1,4-ブタンジオール産業のセグメント化

バイオベースの1,4-ブタンジオールは、主に糖発酵を利用して製造され、テレフタル酸と重合してポリブチレンテレフタレート(PBT)を生成します。PBTは半結晶性の白色またはオフホワイトの熱可塑性ポリエステルで、高い衝撃強度、優れた電気抵抗、優れた耐薬品性を備えています。このようなPBTの特性は、電気・電子、通信・IT、自動車産業などの用途に広く適しています。

バイオベースの1,4ブタンジオール市場は、用途、エンドユーザー産業、地域によって区分されます。用途別では、テトラヒドロフラン(THF)、ポリブチレンテレフタレート(PBT)、ガンマブチロラクトン(GBL)、ポリウレタン(PU)、その他の用途(ポリブチレンサクシネート(PBS)など)に区分。エンドユーザー産業別では、自動車、電気・電子、繊維、その他のエンドユーザー産業に市場を細分化。また、主要地域27カ国におけるバイオベースの1,4ブタンジオール市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、数量(キロトン)に基づいています。

バイオベース1,4-ブタンジオール市場に関する調査FAQ

バイオベース1,4-ブタンジオール市場の規模は?

バイオベース1,4-ブタンジオール市場規模は、2025年には42.41キロトンに達し、CAGR 9.45%で成長し、2030年には66.61キロトンに達すると予測されています。

現在のバイオベース1,4-ブタンジオール市場規模は?

2025年のバイオベース1,4-ブタンジオール市場規模は42.41キロトンに達する見込みです。

バイオベース1,4-ブタンジオール市場の主要プレーヤーは?

Novamont SpA、Shandong LanDian Biological Technology Co. Ltd.、DSM、BASF SE、Global Bio-chem Technology Group Company Limitedがバイオベース1,4-ブタンジオール市場で事業を展開している主要企業です。

バイオベース1,4-ブタンジオール市場で最も急成長している地域はどこですか?

北米が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

バイオベース1,4-ブタンジオール市場で最大のシェアを持つ地域はどこですか?

2025年には、ヨーロッパがバイオベース1,4-ブタンジオール市場で最大の市場シェアを占めます。

バイオベース1,4-ブタンジオール市場の対象年、2024年の市場規模は?

2024年のバイオベース1,4-ブタンジオール市場規模は38.40キロトンと推定されます。当レポートでは、バイオベース1,4-ブタンジオール市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のバイオベース1,4-ブタンジオール市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***