バイオベースポリプロピレン市場:規模・シェア分析、成長動向と予測(2025-2030年)

バイオベースポリプロピレンレポートは、原料(サトウキビ、トウモロコシ、セルロース系バイオマスなど)、製品タイプ(ホモポリマー、ランダムコポリマー、インパクトコポリマー)、用途(射出成形、フィルム、繊維、その他の用途)、エンドユーザー産業(包装、自動車、消費財など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオベースポリプロピレン市場の概要

本レポートは、バイオベースポリプロピレン市場の規模、競争環境、シェアについて、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場は、原料(サトウキビ、トウモロコシ、セルロース系バイオマスなど)、製品タイプ(ホモポリマー、ランダムコポリマー、インパクトコポリマー)、用途(射出成形、フィルム、繊維など)、最終用途産業(包装、自動車、消費財など)、および地域(アジア太平洋、北米、欧州など)によってセグメント化されています。

市場規模と成長予測

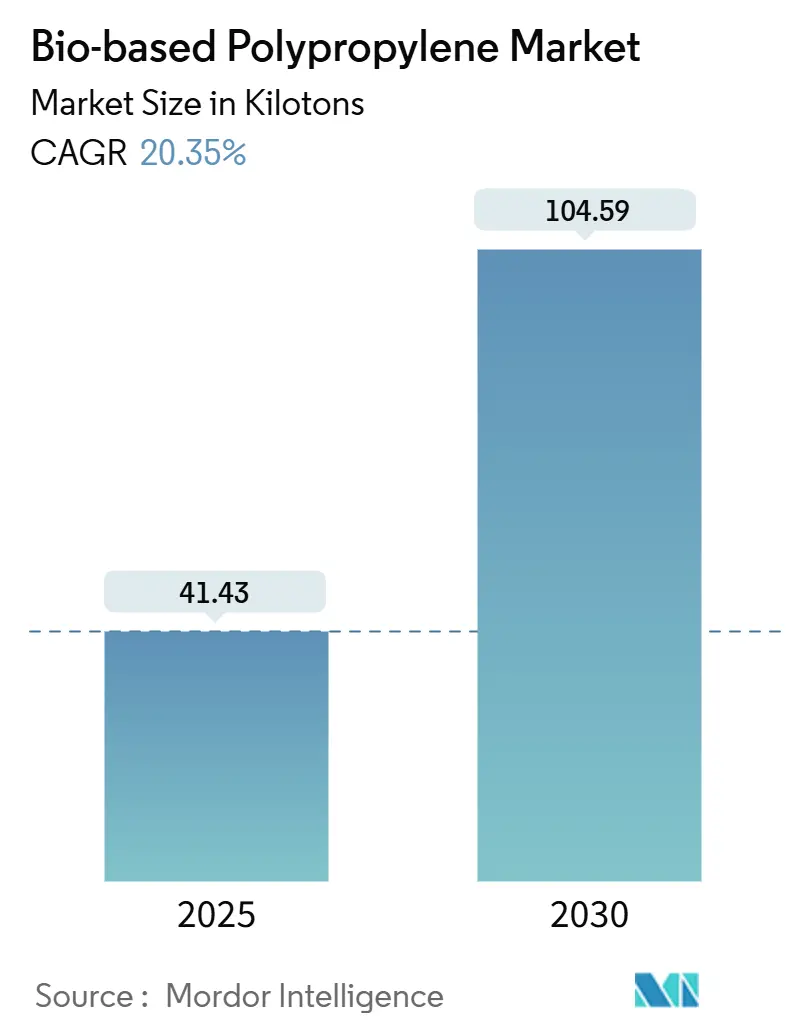

バイオベースポリプロピレン市場は、2025年に41.43キロトンと評価され、2030年までに104.59キロトンに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)20.35%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

市場分析と主要な推進要因

市場の需要は、消費者向け産業がネットゼロ目標を具体的な材料代替に転換していること、およびブランドオーナーがドロップイン互換性を活用して低炭素製品の市場投入までの時間を短縮していることにより拡大しています。射出成形は、その幾何学的自由度と厳密な寸法制御を兼ね備えているため、自動車、家電、消費財メーカーが再工具なしで低フットプリント樹脂に切り替えることを可能にし、量的な成長の要となっています。

原料の多様化、特にセルロース系バイオマス経路の商業化は、化石燃料由来のポリプロピレンとのコスト差を縮めています。また、マスバランス認証は、生産者が既存の設備でバイオ由来と従来のプロピレンを共処理することを可能にし、生産能力の拡大を促進しています。

市場の課題と阻害要因

一方で、化石燃料由来のポリプロピレンと比較して85〜90%という高い価格プレミアムが市場の足かせとなっています。この価格差は、炭素価格制度が従来のプラスチックの潜在的なコストを増幅する場合にのみ緩和されます。

主要なレポートのポイント(2024年および2025-2030年予測)

* 原料別: 2024年にはサトウキビがバイオベースポリプロピレン市場規模の61%を占めました。セルロース系バイオマスは、2025年から2030年にかけて24.63%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年にはホモポリマーが57%のシェアを占めましたが、インパクトコポリマーは2030年までに23.22%のCAGRで成長する見込みです。

* 用途別: 2024年には射出成形がバイオベースポリプロピレン市場シェアの65%を占め、2030年までに22.01%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には包装が収益シェアの42%を占めました。自動車産業は2030年までに23.05%のCAGRで進展すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が41%の市場シェアでリードし、2025年から2030年の期間に24.56%の最速の地域CAGRを記録すると予想されています。

世界のバイオベースポリプロピレン市場のトレンドと洞察

推進要因の詳細:

* EUの包装法規制: 2025年に導入される包装・包装廃棄物規制により、EU内で販売されるすべての包装材は2030年までにリサイクル可能であることが義務付けられます。バイオベースポリプロピレンは、化石燃料由来のPPと同じリサイクルコードを保持しつつ、カーボンインテンシティを削減できるため、ブランドオーナーにとって規制遵守を確実にする直接的な代替品と見なされています。

* 自動車OEMの軽量化目標: 2026年から2028年に量産開始される車両プログラムでは、グラムあたりのCO₂削減に明確に結びついた材料予算が組み込まれています。バイオベースポリプロピレンは、ケナフやサイザル麻繊維で強化することで、衝撃強度を維持しつつ最大20%の質量削減に貢献します。

* FMCG企業のネットゼロ包装コミットメント: 大手FMCG企業は、2040年のネットゼロ目標を達成するため、再生可能な炭素とマスバランス認証を重視した包装スコアカードを導入しています。これにより、フィルム押出成形業者は、外観、密閉性、バリア性能を損なうことなく、認定されたバイオ由来原料を調達しています。

* 持続可能な繊維への注力: 繊維産業におけるマイクロファイバーの排出、水使用量、最終処分に対する監視の強化により、バイオベースポリプロピレン繊維が注目されています。これらの繊維は、標準的なPP繊維と比較して軽量化、疎水性、25%低い炭素フットプリントを提供します。

* 医療プロトタイピングにおける生分解性フィラメント: 医療分野では、生分解性フィラメントが長期的な成長要因として挙げられています。

阻害要因の詳細:

* 高い生産コスト: バイオベースPPの製造コストは、主に小規模なプラント規模、原料処理工程、長いキャンペーン時間のため、石油由来グレードのほぼ2倍に達するとされています。これにより、大量消費される食品包装や日用品市場での普及が制限されています。

* 低い熱変形温度: 従来のポリプロピレンはすでにパワートレイン近傍の熱変形温度の下限に位置しており、バイオベースのバリアントは結晶性がわずかに低下するため、熱限界が数度低下する傾向があります。これにより、ティア1サプライヤーはバイオPPの使用を内装、トランク、フェイシア部品に限定しています。

* バイオマスバランス認証の調和不足: マスバランス認証の調和が不足していることも、特に中東やグローバルサプライチェーンにおいて、市場の成長を阻害する要因となっています。

セグメント分析

* 原料別: サトウキビは、成熟した発酵インフラと生産拠点への地理的近接性により、2024年に61%の原料シェアを維持しました。セルロース系バイオマス(トウモロコシの茎、小麦わら、バガスなど)は、酵素加水分解と触媒脱水における技術的進歩により、2030年までに24.63%のCAGRで最も急速に成長する見込みです。

* 製品タイプ別: ホモポリマーグレードは、既存の押出成形、射出成形、熱成形ラインでのトラブルフリーな運用により、2024年の世界量で57%を占めました。インパクトコポリマーは、自動車メーカーや家電メーカーからのより丈夫で低温耐性のある部品の需要に応え、2025年から2030年にかけて23.22%のCAGRを記録するペースです。ランダムコポリマーは、透明性と柔軟性の向上により、スクイーズボトルや医療用注射器などで採用が進んでいます。

* 用途別: 射出成形は、複雑で薄肉の部品に求められる寸法精度に適しているため、2024年にバイオベースポリプロピレン市場の65%を占めました。2025年から2030年にかけて、自動車内装、家電ケーシングなどが再生可能樹脂に移行するにつれて、22.01%のCAGRでそのリードを広げると予測されています。フィルムは、スナック食品包装やパーソナルケア製品のオーバーラップで牽引力を増しています。

* 最終用途産業別: 包装部門は、モノマテリアルの硬質容器、蓋フィルム、薄肉容器に支えられ、2024年にバイオベースポリプロピレン市場シェアの42%を占めました。自動車産業は、23.05%のCAGRで最も急速に成長する最終用途となるでしょう。消費財は、家庭用品、玩具、パーソナルケア包装で安定した需要を維持しています。繊維用途、特にスパンボンドおよびニードルパンチ不織布は、カーペット裏地などの大量市場でブランドストーリーを支える戦略的な道筋を示しています。医療・ヘルスケア分野の需要はまだ初期段階ですが、将来的な拡張性を示唆しています。

地域分析

* アジア太平洋: 2024年には世界需要の41%を占め、2025年から2030年にかけて24.56%のCAGRで全地域を上回ると予測されています。日本のバイオ戦略ロードマップや中国のグリーン材料に関する五カ年計画などの政策枠組みが、バイオ由来プロピレン資産への設備投資を推進しています。

* 欧州: 拘束力のある廃棄物削減指令とセクター固有のリサイクル含有量目標により活性化されています。ドイツ、フランス、イタリアに本社を置く自動車部品サプライヤーは、グローバル子会社全体で再生可能樹脂仕様を展開し、バイオPP化合物の地域横断的な需要を高めています。

* 北米: ブランドオーナーが科学的根拠に基づく目標イニシアチブに合わせ、ブラスケムによる米国でのバイオベースポリプロピレンプラント評価の発表などにより、国内供給の可視性が高まり、採用が加速しています。

* 中東・アフリカ: 現在は小規模なベースラインですが、統合された精製所・石油化学コンプレックスにおける最近のISCC認証は、原油輸出以外の収益源を多様化するための再生可能オレフィンへの戦略的転換を示唆しています。

競争環境

バイオベースポリプロピレン市場は中程度の集中度であり、確立された石油化学大手、専門のバイオポリマーパイオニア、および統合された原料から樹脂までのプラットフォームで構成されています。単一の企業が再生可能バリューチェーン全体を制御していないため、戦略的提携が新たな生産能力発表を支配しています。

主要企業:

* ブラスケム (Braskem)

* SABIC

* ライオンデルバセル・インダストリーズ・ホールディングス (LyondellBasell Industries Holdings B.V.)

* ボレアリス (Borealis GmbH)

* 三井化学株式会社 (Mitsui Chemicals, Inc.)

最近の業界動向

* 2024年12月: ブラスケムは、使用済み食用油から派生したバイオサーキュラーポリプロピレン「WENEW」を発表し、レストランやスナック食品包装をターゲットにしています。

* 2023年9月: SABICとTaghleefは、ギリシャの2社と提携し、食品用途のインモールドラベリング用認定再生可能ポリマーを使用したモノPP薄肉容器を製造しました。

本レポートは、バイオベースポリプロピレン市場に関する詳細な分析を提供しています。

本調査におけるバイオベースポリプロピレンは、サトウキビ、トウモロコシデンプン、使用済み食用油、セルロース系バイオマスなどの再生可能な原料のみから炭素骨格が派生し、射出成形、フィルム、繊維、その他の加工プロセスにおいて化石由来PPの代替品となるバージンポリプロピレン樹脂と定義されています。化石ポリマーとのブレンド品やパイロットスケールで生産されたサンプルは対象外です。

市場規模と成長予測に関して、バイオベースポリプロピレン市場は2025年に41.43キロトンに達し、2030年まで急速な成長が予測されています。用途別では、加工の柔軟性により工具変更なしで迅速な代替が可能であるため、射出成形が2024年に需要の65%を占め、最も支配的なアプリケーションとなっています。地域別では、豊富な農業残渣、政府のバイオエコノミー推進策、再生可能なプロピレン生産能力への投資加速により、アジア太平洋地域が2024年に41%のシェアを占め、主要な市場となっています。従来のポリプロピレンと比較して、バイオベースポリプロピレンの生産コストは、小規模なプラントとより複雑な変換工程により85〜90%高いと分析されています。最終用途産業では、自動車アプリケーションが軽量化と持続可能性目標の追求により、2025年から2030年の間に年平均成長率(CAGR)23.05%で最も速い成長を遂げると予測されています。

市場の成長を牽引する主な要因としては、欧州連合の包装法によるバイオベースポリプロピレン硬質包装の採用促進、自動車OEMの軽量化目標によるバイオベースポリプロピレン需要の増加、FMCGブランドによるネットゼロ包装へのコミットメントが柔軟なバイオベースポリプロピレンフィルム需要に影響を与えること、持続可能な繊維への関心の高まり、医療プロトタイピングにおけるプレミアム堆肥化可能バイオベースポリプロピレンフィラメントの使用増加が挙げられます。

一方で、市場の成長を抑制する要因としては、従来のポリプロピレンと比較してバイオベースポリプロピレンの生産コストが高いこと、低い熱変形温度が自動車のエンジンルーム下部用途での使用を制限すること、バイオマスバランス認証の調和が取れていないことが中東OEMによる採用を遅らせていることなどが挙げられます。

本レポートでは、市場は多角的に分析されています。具体的には、原料別(サトウキビ、トウモロコシ、セルロース系バイオマス、廃食用油など)、製品タイプ別(ホモポリマー、ランダムコポリマー、インパクトコポリマー)、用途別(射出成形、フィルム、繊維、その他)、最終用途産業別(包装、自動車、消費財、繊維、医療・ヘルスケアなど)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細なセグメンテーションが提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が評価されており、Avient Corporation、Borealis GmbH、Braskem、Mitsui Chemicals, Inc.、Neste、SABIC、TotalEnergies、Toyota Tsusho Corporationなど、主要な市場プレイヤーの企業プロファイルが掲載されています。

本レポートの調査手法は非常に堅牢です。一次調査では、北米、欧州、中国、ブラジル、ASEAN地域の樹脂メーカー、マスターバッチコンパウンダー、包装コンバーター、自動車軽量化エンジニアへのインタビューを通じて、原料コスト曲線、平均販売価格、採用障壁、地域規制のトリガーが検証されました。二次調査では、USDA、Eurostat、FAOの国家統計、UN Comtradeの貿易データ、European BioplasticsやIEA Bioenergyのグローバル生産能力情報、企業の財務報告書などが活用されています。市場規模の算出と予測は、地域レベルの再生可能プロピレン生産能力と利用率に基づくトップダウンアプローチと、生産者の出荷量と平均販売価格に基づくボトムアップアプローチを組み合わせ、多変量回帰分析を用いて2025年から2030年までの需要量を予測しています。データの検証と更新サイクルも厳格に行われ、信頼性の高い情報を提供しています。

市場の機会と将来の展望としては、ホワイトスペースと未充足ニーズの評価、持続可能な農業慣行への需要増加などが挙げられています。

この詳細な分析は、バイオベースポリプロピレン市場における戦略的な意思決定を支援するための信頼できる基盤を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州連合の包装法がバイオベースポリプロピレン硬質包装の採用を促進

- 4.2.2 自動車OEMの軽量化目標がバイオベースポリプロピレンの需要を促進

- 4.2.3 FMCGブランドによるネットゼロ包装へのコミットメントが柔軟なバイオベースポリプロピレンフィルムの需要に影響

- 4.2.4 持続可能な繊維への注目の高まりがバイオベースポリプロピレンの需要を促進。

- 4.2.5 持続可能性への注目の高まりが、医療プロトタイピングにおけるプレミアム堆肥化可能バイオベースポリプロピレンフィラメントの使用を促進

- 4.3 市場の阻害要因

- 4.3.1 従来のポリプロピレンと比較してバイオベースポリプロピレンの生産コストが高いこと

- 4.3.2 バイオベースポリプロピレンの低い熱変形温度が、ボンネット下の自動車用途での使用を制限。

- 4.3.3 調和されたバイオマスバランス認証の欠如が、中東OEMによるバイオベースポリプロピレンの採用を遅らせている。

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 原料別

- 5.1.1 サトウキビ

- 5.1.2 トウモロコシ

- 5.1.3 セルロース系バイオマス

- 5.1.4 廃食用油および使用済み油

- 5.1.5 その他(藻類、リグニンなど)

- 5.2 製品タイプ別

- 5.2.1 ホモポリマー

- 5.2.2 ランダムコポリマー

- 5.2.3 インパクトコポリマー

- 5.3 用途別

- 5.3.1 射出成形

- 5.3.2 フィルム

- 5.3.3 繊維

- 5.3.4 その他の用途(フォーム、ブロー成形、押出コーティング)

- 5.4 エンドユーザー産業別

- 5.4.1 包装

- 5.4.2 自動車

- 5.4.3 消費財

- 5.4.4 繊維

- 5.4.5 医療・ヘルスケア

- 5.4.6 その他のエンドユーザー産業(エレクトロニクス、建築・建設、農業)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Avient Corporation

- 6.4.2 Borealis GmbH

- 6.4.3 Braskem

- 6.4.4 Danimer Scientific

- 6.4.5 FKuR

- 6.4.6 Global Bioenergies

- 6.4.7 Impact Recycling

- 6.4.8 LanzaTech

- 6.4.9 LyondellBasell Industries Holdings B.V.

- 6.4.10 Mitsui Chemicals, Inc.

- 6.4.11 Neste

- 6.4.12 Reliance Industries Limited

- 6.4.13 SABIC

- 6.4.14 Solvay

- 6.4.15 TotalEnergies

- 6.4.16 Toyota Tsusho Corporation

- 6.4.17 Trifilon AB

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

バイオベースポリプロピレンとは、化石資源ではなく、植物由来のバイオマスを原料として製造されるポリプロピレンのことです。従来の石油由来ポリプロピレンと化学構造は同一であり、そのため物性も同等であるという特徴を持っています。この素材が注目される主な理由は、製品のライフサイクル全体で温室効果ガス排出量を削減し、地球温暖化対策に貢献できる点、そして有限な化石資源への依存度を低減し、持続可能な社会の実現に寄与できる点にあります。ここで重要なのは、「バイオベース」が原料の由来を示すものであり、必ずしも「生分解性」を意味するものではないという点です。バイオベースポリプロピレンは、通常、生分解性ではありませんが、従来のポリプロピレンと同様にリサイクルが可能です。

バイオベースポリプロピレンの製造方法には、主にいくつかの種類があります。最も一般的なアプローチは、間接的な製造ルートです。これは、まずバイオマスからバイオエタノールを製造し、それを脱水してバイオエチレンを得ます。次に、このバイオエチレンを二量化してブテンを生成し、さらにメタセシス反応などを利用してプロピレンに変換するという多段階のプロセスを経ます。このバイオプロピレンを重合することで、バイオベースポリプロピレンが製造されます。また、バイオマスから直接プロピレンを製造する技術はまだ研究開発段階にあり、商業化には至っていません。そのため、現時点ではバイオエチレンと石油由来プロピレンを共重合させることで、部分的にバイオベースのポリプロピレンを製造するケースも見られますが、これは厳密には「完全なバイオベース」とは異なります。将来的には、微生物が直接プロピレンやその前駆体を生産する、より直接的な製造ルートの開発も期待されています。

バイオベースポリプロピレンの用途は、その物性が従来のポリプロピレンと同等であるため、非常に広範にわたります。現在、石油由来ポリプロピレンが使用されているあらゆる分野での代替が期待されています。具体的には、食品容器、フィルム、ボトルキャップなどの包装材料、自動車の内装材やバンパー、ダッシュボードなどの部品、家電製品のハウジングや内部部品、不織布やカーペット、衣料品の一部といった繊維製品、注射器や医療用容器などの医療分野、さらには家具、おもちゃ、文房具といった日用品に至るまで、多岐にわたる製品への応用が考えられます。特に、環境配慮を重視する企業や、ブランドイメージ向上を目指す企業において、その採用が進むと予想されています。

関連する技術としては、まずバイオプロピレンの製造技術が挙げられます。バイオエタノールからのプロピレン製造では、効率的な脱水触媒やメタセシス触媒の開発が鍵となります。また、バイオディーゼル生産の副産物であるグリセロールからプロピレンを製造する技術や、微生物による糖からのプロピレン前駆体生産、あるいは直接プロピレン生産を目指す発酵法も研究されています。さらに、バイオマスを熱分解やガス化して得られる合成ガスからプロピレンを合成する技術(フィッシャー・トロプシュ合成など)も開発が進められています。これらのバイオプロピレンを原料として、従来のチーグラー・ナッタ触媒やメタロセン触媒を用いた重合技術が適用され、石油由来PPと同等の物性を実現するための触媒やプロセス最適化が重要となります。製品の環境優位性を客観的に示すためには、原料調達から製造、使用、廃棄までのライフサイクル全体での環境負荷を評価するLCA(ライフサイクルアセスメント)技術も不可欠です。また、食料競合を避けるため、非食用バイオマス(セルロース系バイオマス、藻類など)からのプロピレン製造技術の開発も重要な研究テーマとなっています。

市場背景としては、世界的な脱炭素化の流れとプラスチック汚染問題への意識の高まりが、バイオベースプラスチック市場を強く牽引しています。各国政府による環境規制の強化や、企業が環境・社会・ガバナンス(ESG)への配慮を経営戦略に取り入れる動きが加速しており、サプライチェーン全体での環境負荷低減が求められています。また、環境に配慮した製品を選ぶ消費者が増加していることも、市場拡大の要因となっています。さらに、原油価格の変動に左右されない安定的な原料供給源としての期待も高まっています。しかし、課題も存在します。最大の課題は、石油由来ポリプロピレンと比較して製造コストが高いことです。バイオプロピレンの安定的な大量供給体制がまだ不十分であることや、一部の製造技術がまだ研究開発段階にあることも、普及を阻む要因となっています。また、真に環境負荷が低いことをLCAで客観的に示す必要があり、「グリーンウォッシュ」と批判されないための透明性も求められています。

将来展望としては、環境意識の高まりと技術革新により、バイオベースポリプロピレンの市場は今後も着実に拡大すると予測されます。特に、包装、自動車、家電分野での採用が加速するでしょう。生産技術の効率化、スケールメリットの追求、そして非食用バイオマス原料の活用が進むことで、製造コストが低減し、石油由来ポリプロピレンとの価格差が縮小することが期待されます。食料競合を避けるため、木質バイオマス、農業残渣、藻類、さらにはCO2などを原料とする技術開発が加速し、原料の多様化と持続可能性が向上するでしょう。微生物による直接生産や、より効率的な触媒開発など、革新的な製造技術の登場も期待されています。バイオベースポリプロピレンは従来のPPと同様にリサイクル可能であるため、マテリアルリサイクルやケミカルリサイクルのシステム構築が進むことで、さらに持続可能性が高まります。各国政府によるバイオプラスチック産業への支援策(補助金、税制優遇、規制緩和など)も、普及を後押しする重要な要素となるでしょう。最終的には、バイオベース含有率の測定方法や認証制度の国際的な標準化が進むことで、製品の信頼性が向上し、市場の健全な発展に寄与すると考えられます。